来源:猎云精选(ID:lieyunjingxuan) 作者:盛佳莹

近日,有消息称如祺出行最早将于明年赴港上市,已选定农银、中金安排其上市事宜。对此,如祺出行方面向网经社回应称暂时没有可以官方公布的消息。此前广汽集团董事长曾庆洪表示,公司正在推动如祺出行的资本化运作,计划在明年启动上市工作。

与此同时,有消息称曹操出行考虑最早明年4月份提交初步香港IPO申请,选择农银国际、美银和华泰国际安排香港IPO相关事宜。对此,曹操出行回应网经社称不予置评。

而在2021年9月,曹操出行方面就曾透露可能会在未来五年内进行IPO,但尚未决定上市地点。

这两年,出行服务商们冲刺IPO的消息不断,今年背靠上汽的享道出行宣布“适时启动IPO计划”。

此前,哈啰出行、嘀嗒出行都已递交了IPO招股书,但两年过去,至今未有更进一步进展。至今港股仍未有一家国内互联网出行公司成功上市。

在财务业绩上看,已递交招股书的哈啰出行、嘀嗒出行均处于持续亏损状态。网约车是出了名的烧钱,各种补贴大战不断,对于平台而言,尽早上市的重要性不言而喻。

在越来越胶着的网约车领域贴身肉搏,如今又一同站在IPO的赛道上,谁能先夺下IPO一筹?

网约车老炮和新兵,驶入深海区

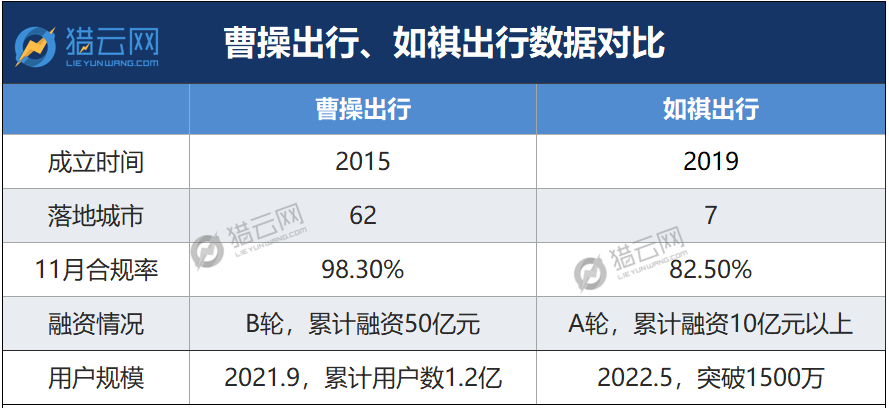

曹操出行成立于2015年5月,是吉利布局“新能源汽车共享生态”的战略性投资业务。最开始,曹操出行主打B2C模式,随着网约车平台厮杀日益激烈,曹操出行逐渐也开始向全业务出行公司转型。

司机队伍中既有雇佣制司机,也有带车加盟司机,以此来加速跑马圈地快速扩张。

到如今,曹操出行业务范围已覆盖超过62座城市,截止到今年4月,曹操出行的累计用户数已突破1.2亿。而这一数字在去年7月时是6000万。

可见曹操出行的速度之快。

资本也在网约车最热的阶段下注了曹操出行,2018年1月,曹操出行完成10亿元A轮融资,2018年5月再次拿到一轮股权融资,最近的一次融资则发生在2021年9月的38亿元B轮融资,三轮融资总计约50亿元。

在曹操出行成立四年后,背靠广汽集团的如祺出行才“姗姗来迟”。

入场晚的如祺出行不像曹操出行一样放眼全国市场,而是选择重点发力粤港澳大湾区,走“小而美”路线,深耕区域市场。

自2019年6月上线运营以来,如祺出行仅在广汽大本营粤港澳大湾区6城以及湖南长沙提供服务。

虽然两者的区域范围不在一个数量级上。但如祺出行和曹操出行一样,在业务范围上选择了全面覆盖,推出了快车、专车、车服、代驾、Robotaxi等多个业务板块。

谨慎的策略下,如祺出行目前在大湾区核心城市渗透率超过30%。截至2021年12月底,平台用户规模突破1100万,年度总单量超5000万,均为2020年的3倍。到2022年5月,如祺出行平台用户规模突破1500万。

和曹操出行一样,如祺出行也已经完成3轮融资,其中包括 2019年4月由腾讯投资的天使轮融资、2021年12月文远知行的战略投资。最近一次是今年4月的超10亿 A轮融资,由广汽集团领投,文远知行、小马智行等机构跟投。

来源:猎云网

从这一轮融资里,可以看到自动驾驶企业文远知行、小马智行科技都跟投了如祺出行,背后也是Robotaxi落地网约车出行的尝试。

实际上,在Robotaxi领域,曹操出行和如祺出行两者都大举推进。

在小马智行投资如祺出行后,没想到最先传出合作消息的是小马智行和曹操出行。

2022年8月,小马智行与曹操出行达成合作,将小马智行自动驾驶出行服务引入更大规模出行平台,推动Robotaxi在城市出行场景的规模化落地应用。

两个月后,10 月 27 日,如祺出行才官宣小马智行自动驾驶出行服务正式接入如祺出行平台,开启 Robotaxi 混合运营。

从2021年起,曹操出行和如祺出行各自都制定了新的战略。

曹操出行提出的 “N³”战略,聚焦定制车、新能源、新生态三大方向,建设智慧交通,而如祺出行的“双轴驱动”战略不论是技术轴还是生态轴都锚定未来自动驾驶运营场景。

根据市场研究机构 IHS Markit 预计,整个共享出行市场的规模 2030 年将达到 2.25 万亿元,其中,Robotaxi 将占到 60% 以上,规模超过 1.3 万亿,出行市场将转为无人车出行市场。

网约车行业已经驶入深海区,而下一块高地是Robotaxi,谁先占据高地,谁就先拿到了下一个时代的船票,甚至可以重塑如今的网约车出行格局。

曹操出行和如祺出行显然都想抢下这块新高地。

争夺滴滴“铁王座”,出行市场风起云涌

2021年7月2日,国家网信办宣布对滴滴启动网络安全审查。滴滴旗下的滴滴出行等26款App被下架。

在这之前,滴滴无疑是网约车市场的“王者”,独占九成市场份额。滴滴的下架,一时间让其他网约车玩家看到了一丝希望。

原本已退出网约车游戏的美团打车,迅速在几天内重新上架App,并加速开城;曹操出行立刻推出“拉新人得现金”等优惠活动;高德则启动了暑期免佣季,疯狂“抢”司机;哈啰出行也在部分城市上线快车和特价车;T3出行则是加大了营销和补贴力度……

不仅老玩家卷起来了,新玩家也盯上了网约车的生意。

进入2022年,华为、腾讯正式进军网约车市场做起了聚合平台,前不久,此前只做聚合平台的高德,推出了自营品牌“火箭出行”,而高德的市场份额也一路高涨。

但滴滴在网约车市场的头部地位却难以撼动。根据媒体报道,滴滴在网约车市场的份额从近九成掉至七成后维稳,未再失去市场份额。

网约车出行的核心是争夺流量以及监管合规问题。

滴滴这么多年来的运营早已在用户心智中建立了品牌壁垒,而美团打车、高德打车都依靠自身日活过亿的平台,天然拥有流量池。

相比之下,曹操出行、如祺出行等网约车平台自身并没有庞大的流量池,其大股东又都是传统车企,更是“流量荒漠”。

据外部数据显示,曹操出行50%的单量来自高德聚合和美团打车。

一方面曹操、如祺要谋局Robotaxi,为下一场战斗筹备子弹。自动驾驶技术至今已经发展10年左右,但到目前为止仍然有很多现实难题。

曹操和如祺在Robotaxi方面,势必也要交不少“学费”,尤其在技术、法规尚不明晰的情况下,Robotaxi更像是一个新故事,而不是赚钱的新路子。

另一方面,没有“流量基因”的曹操、如祺还要烧钱抵御网约车新老玩家的猛烈攻势,在财务业绩上看,已递交招股书的哈啰出行、嘀嗒出行均处于持续亏损状态。曹操、如祺的财务状况或许也很大概率上处在亏损状态,去年三四季度,曹操每月不低于1.5亿投放补贴换取市场份额,如祺出行也免不了补贴、优惠等活动。

曹操出行的最后一轮融资发生在去年9月,如祺出行则在今年4月,此后两家再没有融资输血。

今年6月,曹操出行还传出裁员消息,虽然官方否认了该消息但也表示在“合理优化”,CEO龚昕也在去年公开表示“不会再盲目扩大开城数量”,如祺出行则一直采用“涟漪模式”在区域地区深耕。

网约车不再是野蛮生长跑马圈地的生意,但无法自主输血的平台们也急需一场IPO来回血。