出奇有余,守正不足

编者按:本文来自微信公众号 偲睿洞察(ID:siruidongcha),作者:孙越,编辑:Emma,创业邦经授权发布。

长城坦克品牌出走20个月,归来仍要与魏牌“缠绵”。

这,便是2021-2022年长城汽车品牌变革的缩影:从不断推出子品牌到将子品牌重组整合。

12月8日,长城汽车宣布,为更好地集中优势资源,建立更清晰、差异化的品牌定位,长城汽车将对品牌资源进行整合。本次整合涉及所有整车品牌,包括哈弗、魏牌、坦克、欧拉、沙龙和长城皮卡。

其中,沙龙品牌CEO文飞担任沙龙和欧拉双品牌CEO,对魏牌和坦克双品牌的经营管理以及纯电覆盖;坦克品牌CEO刘艳钊兼任魏牌CEO,对魏牌和坦克双品牌的经营管理及新能源进阶。两大体系将实现各自双品牌运作。此外,哈弗和长城皮卡两个品牌继续保持独立运作。

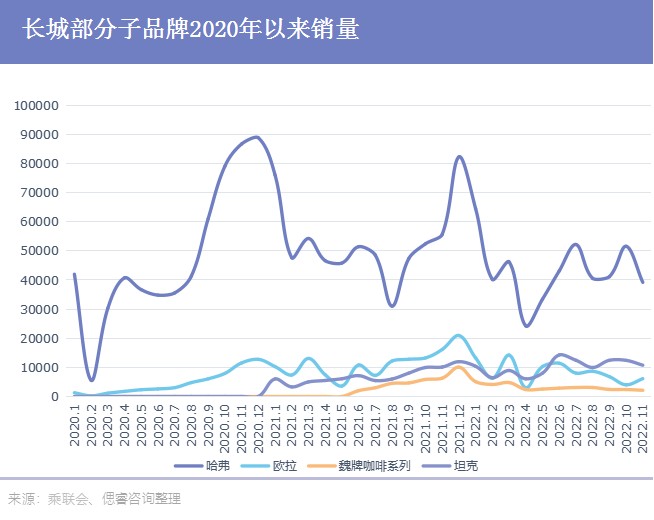

这背后是2021-2022年长城汽车对于KPI的焦虑:根据乘用车市场信息联席会的数据,该公司在2022年1-10月份总共卖出了约10.23万辆新能源汽车,仅比2021年同期增长4.8%。长城汽车从2021年的销量第四直接掉到了第十。

再细分车型来看,新品一代不如一代。此次品牌整合,有点“差生”自救”的意思:最优者带着最差的跑,中等生欧拉带着新生沙龙组合。

那么,长城如今为何销量一蹶不振?长城此次“自救”,将会有何变化?

01 长城收心长城的野心是从2021年开始暴露的,在这一年,长城六剑齐下:

在中低端5-30万区间,哈弗、皮卡、欧拉分别定位于SUV红海、皮卡蓝海、女性消费市场蓝海;

在中高端20-50万区间,坦克、沙龙分别定位于越野蓝海市场、机甲蓝海市场;

魏作为新能源车的底盘,定位在15-40万SUV红海,企图在新能源车高端市场搏一搏;

从目前各子品牌的销量来看,长城将以哈弗/皮卡为基础,在欧拉/坦克初步成功的基础上持续开拓,并静待魏牌/沙龙花开。

从燃油到纯电再到氢能,从中端到高端,从SUV到越野、机甲、皮卡、女性向车型,从户外到户内,长城似乎要把整个汽车市场包圆了。

而过了一年多,2022.12.8就迎来了长城整合子品牌的消息:

女性向品牌欧拉将与男性向纯电机甲品牌整合,前者面向10-25万级主流市场,后者则聚焦高端,两者整合实现对纯电动市场的全覆盖。

混动魏牌将与从燃油过渡到纯电的坦克整合,前者定位于智能科技、后者定位于越野体验,二者同样要为长城豪华高端市场博出一个未来,二者整合实现长城品牌持续向上。

组织结构上,由沙龙品牌CEO文飞担任沙龙和欧拉双品牌CEO;坦克品牌CEO刘艳钊担任魏牌和坦克双CEO。

也就是说,除了已被市场完全认可的哈弗/皮卡独立运营之外,品牌一(欧拉、沙龙)负责冲击电动化,品牌二(魏牌、沙龙)负责冲击高端化,长城大而散的布局就此拉下帷幕。

这背后是长城整体销量的节节败退:

根据乘用车市场信息联席会的数据,长城在2022年1-10月份总共卖出了约10.23万辆新能源汽车,仅比2021年同期增长4.8%。虽然依旧保持上升,但放眼市场,对手们动辄两位数甚至三位数的增长,4.8%着实少了许多。

更有着新品一代不如一代的焦虑:

从长城推出产品的次序来看,不考虑欧拉本身的受众就是更窄的女性消费者群体,销量注定要弱一点之外,品牌是一代不如一代。

长城收心,是销量失速下的反省:大搞品类创新,六个品牌齐头并进是否是错的?同样也想验证,品牌收束之后,能否扭转局面。

02 出奇有余,守正不足想要了解长城的车型策略,就不得不提到长城背后的“军师”——里斯企业管理咨询有限公司。

该公司曾在2012年为长城制定“品牌聚焦”战略,在长城已推出六个品牌试图将市场全覆盖的时候,提出主推哈弗一个品牌出来抢占当时处于蓝海的SUV市场,自此之后一战成名——从2011年上市到2019年,这款车型的总销量已经超过300万。截至2019年9月,哈弗已累计76个月蝉联SUV销量第一。

在哈弗和皮卡皆成为细分市场第一时,该公司再次为长城出谋划策,提出“品类创新”:持续推出差异化产品,抢夺各个细分市场并成为老大。

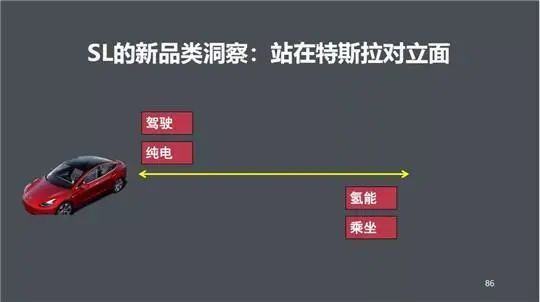

该理论的核心在于对立面分析方法:“真正的战略机会存在于相反的方向,存在于领导者的对立面。”沙龙便是该理念的合格践行者。

(沙龙新品类洞察 图源:里斯企业管理咨询)

目前,汽车有智能化、电动化两大趋势,这分别对应的是用户驾驶、乘坐体验以及技术路线。在用户驾驶、乘坐体验层面,智能座舱与自动驾驶是两大发展方向;在技术路线层面,有燃油、纯电、氢能。

目前,大家的重心在智能驾驶、纯电路线上,根据“对立面分析”,长城未来要打造的品牌将会在驾驶的“对立面”乘坐、纯电的“对立面”氢能上大下功夫。

针对于这两点,里斯给出了“扎实”的理论支撑:在2030年,自动驾驶已然成熟,氢能源产业链会迎来战略性的崛起机遇。

自动驾驶已然成熟意味着,驾驶的新鲜感要被卷没了,那么乘坐的特性会被放大。汽车将会依据“场景”进行分化,例如移动办公、儿童娱乐的场景,甚至是女性化妆的场景。

于是沙龙在乘坐上,下足了功夫。先是在硬件设备上,几乎是市场顶配——最新的8155座舱芯片、五块大屏(一般是2-4块);其次在软件层面给出了沙龙的特色。例如智能助手小甲能够通过DMS+OMS双车内摄像头,通过乘客动作感知计算做出不同情景模式。例如识别副驾驶乘客接打电话时推送安全提醒播报,并智能降低多媒体音量和关闭车窗。

目前来看,沙龙基于“酷科技”的定位,其乘坐场景主打“第二游戏空间”——实现车内多人游戏互动体验。目前可支持《战姬前线》和《狂野飙车9》等热门游戏。

氢能源产业链崛起意味着,氢能汽车迎来爆发之时。据东亚前海证券表示,与纯电动汽车相比,氢能汽车具有诸多优势:

第一,补能时间短,氢能汽车充满燃料的时间不超过5分钟;

第二,续航里程长,氢能汽车续航里程通常可达650-700公里,甚至部分车型能实现1000公里,超过目前大部分纯电动汽车;

第三,环保性好,就车辆本身而言,氢能汽车在行驶过程中不排放任何有害物质,燃料电池也不存在回收利用问题;

于是,在2021年6月的一次全员邮件中,沙龙CEO文飞透露,沙龙将致力于成为氢能新赛道的开创者,成为全球第一的氢电双能豪华品牌。

通过“品类创新”这一策略,沙龙希望基于乘坐与氢能差异化路线,实现弯道超车,在2030年卡准时代的节奏。

这样的思路,也可以从欧拉的诞生看出。当时中国的造车新势力品牌有一些共性的趋势,如:高端化、大型化和硬派科技风。因此,欧拉选择了大众化、小型化、女性化、复古风等特性,与新势力品牌形成差异化

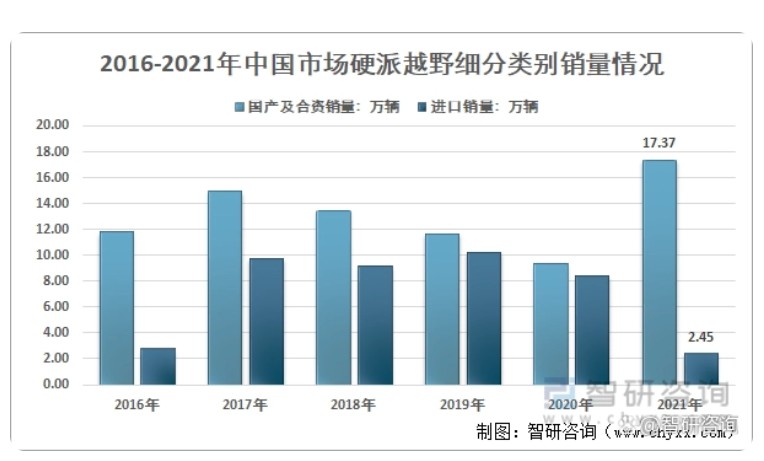

也就是说,长城在品牌打造上,无论是定位还是技术层面,都希望能够“出奇”。但问题是,差异化定位坦克、沙龙都是天花板上限极低的细分市场,坦克品牌所在的硬派越野细分市场,一直处于十万量级水平;未发布的沙龙定位于新能源豪华车型,本身就处于走价不走量的价格带。并且沙龙CEO文飞直接表示沙龙的上限不高:沙龙将会在市场容量 10% 的细分市场达到 90% 的占有率。

(2016-2021年中国市场硬派越野细分类别销量情况 图源:智研咨询)

目前来看,坦克能够占据硬派越野市场的半壁江山(2021年销量8.5万,总体销量17.37万),但在新能源车当道之时,长城仅凭霸占几个细分赛道,其份额远远不够。

与此同时,魏牌,作为新能源车里的“哈弗”,没能撑住新能源车的场子。

一大原因是“硬派越野”亮点被剥夺:坦克曾经在魏牌旗下作为品类创新的试验品,由于深受硬派越野市场喜爱,根据“出奇”的一贯路线,坦克被剥离出去。在这之后,魏牌又重新进行品牌定位“新一代智能车”、“咖啡系列”,从名称来看就已经失去了标签。

并且营销也没做好。咖啡系列解释成本太高,魏牌并没有将咖啡注入灵魂(详情可见往期文章:车企营销,快把咖啡盘包浆了)

于是,魏牌自咖啡系列发布以来一直在垫底。

长城所坚持的品类创新策略,造成了出奇有余,守正不足的尴尬局面。

03 弯道超车,道阻且长长城此次的品牌战略调整,表明其正努力将“奇”收敛收敛——坦克重新与魏牌结合,将欧拉、沙龙两个极具差异化的品牌,变成一个。

但目前看来,尽管是收敛到了“电动化”、“高端化”阵营,除了负责人变少了,其他一切照旧:各个品牌各自为战,协同作用式微。

例如欧拉和沙龙的整合,从受众角度来看,欧拉仅能cover到更为“女性”的群体,沙龙仅cover到更为喜爱机甲、追求别致的那一群更为“男性”的科技极客;从价格定位来看,欧拉定位于5-30万、沙龙定位于40万以上,中低端和高端交流经验的可能性为零。

(沙龙、欧拉车型图 图源:长城官网)

也就是说,两个极端加起来并不会“奇奇得正”。

魏牌和坦克的高端路,谁也帮不上谁的忙。一个定位智能、一个定位越野,一个全是混动,一个目前全是燃油,一个在SUV中高端红海市场冲锋陷阵,一个在越野高端蓝海市场企图先下手为强。

如此一来,定位不同,技术路线不同,面对的市场格局不同,光是营销策略就大相径庭,二者的协同作用几乎为零。

但此次整合也并非一无是处,例如新兴品牌沙龙能够直接借助欧拉的门店渠道进行售卖,免除前期大建门店、宣传等费用;四个品牌收敛成为两个品牌,在沟通效率上也会有一定程度上的提高。

也就是说,长城想要出奇的思路并不会更改,即坚持品类创新策略,在产品端,或许会通过调整营销策略、微调车型定位进行销量的提振。

那么,在技术路线上,大力布局的氢能源前景如何?

今年3月29日,长城汽车发布了氢能战略,提出将构建“制-储-运-加-应用”的一体化氢能供应链生态,并推出了氢柠技术等一系列重磅成果。按照公司规划,长城今年将推出全球首款C级氢燃料电池SUV,并完成100辆49吨氢能重卡应用项目落地。

截至目前,长城汽车在氢能领域已经累计投入20亿元研发费用,未来3年内,公司还将继续投入30亿元,以实现2025年全球氢能市场占有率前三这一目标。

长城既有理想也为之努力,但氢能源并非是座好爬的山,先行者已然纷纷折腰。

作为在氢能技术上发展最早的国家之一的日本,虽然国家层面仍在推动氢燃料电池车的发展,包括在2022届奥运会上使用了大量的氢燃料技术的车辆、设备,但实际上,当地的车企却对氢能技术的兴趣已经大大降低:

2021年年初,日产宣布暂停与戴姆勒及福特合作开发燃料电池车的计划,今后将集中力量发展电动汽车。

2021年6月,本田宣布关闭日本狭山工厂,停产氢燃料电池车 Clarity,但仍会和通用汽车合作研发燃料电池车。

今年6月,手握全球氢能源最多专利的丰田汽车宣布关停氢能汽车工厂,停止对氢能技术投入,转型研发电动汽车。

这背后是高昂的氢能源价格“打不下来”,由于我国氢能源起步较晚,氢能源在中国的落地及应用将更为困难:

例如在制氢环节,在我国,电解水制氢的平均成本是38元/kg,但对标欧美日等国家,欧盟的绿氢的成本价低于14元/kg;美国的绿氢在12元/kg左右,而日本的绿氢成本固定在13.2元/kg。

同时在运氢环节、储氢环节,学术界普遍认为,液氢成为破局点。但目前,我国液氢储运技术相对落后,缺少大容量、低蒸发率的液氢存储设备的开发。

基于此,至今也未有专家出来预测氢能源汽车落地时间几何,氢能汽车遥遥无期。

目前来看,尽管品牌明面上整合,但长城仍会守着“出奇”路线。短期,长城寄希望于沙龙能够占据90%的机甲市场,持续验证其“品类创新”思路,带领欧拉“奇奇怪怪”下去;同时坦克能够保持品牌上升势头,带领魏一起冲击高端;长期,长城试图通过氢能源弯道超车,只能说,道阻且长。