出清大潮,远未结束。

疫情管控“放开”后,快递小哥有些扛不住了。

据媒体报道,在北京的一个网点,日结工资翻倍到400元仍然招不到人;京东专门从外地调来了千名快递小哥来北京紧急救场;武汉、广州等城市也有类似的事情发生,有网点称上千件积压的货物可能要持续到过年。

困难只是暂时的,随着疫情感染高峰过去,一切终将恢复常态。

对于快递业而言,尽管当下行业格局已经稳定,但这场“供给侧运动”离句号依然遥远。

01 顺丰还是“一哥”,中通野心不小

目前快递行业进入诸侯割据时代,虽然不时有黑马跳出,但行业“一哥”的位置,顺丰坐得很稳。

近年来快递“价格”内卷加剧,尤其是低端电商件,早已是一片红海。高端王者顺丰也“被迫”卷入这场大战。

与三通一达高度依赖电商件不同,顺丰有着自己的高端基本盘,对于顺丰而言,与其在固化的电商件市场通过补贴争抢份额,不如巩固既有壁垒,寻找其他高潜赛道不失为更优选择。

事实上,顺丰已经开启了战略转向。今年2月,顺丰宣布收缩电商件业务,并聚焦高端件和国际业务。国际业务体现为对嘉里物流的收购。

而嘉里物流的表现也不负众望,已成为顺丰的一大“顶梁柱”。财报显示,2022年上半年顺丰经济快递业务营收占比已由去年同期的14.4%降至9.08%,供应链及国际业务占比则由9.7%增长至35.78%,净利润占比已经过半。

对比几大巨头单票价格,尽管顺丰因电商件和同城等多元化业务导致毛利率有所下降,但维持了市场份额,2019年顺丰市占率为7.6%,到今年10月达到了9.9%。同时10月份高达15.04元单票价格俯视群雄,远超通达系2.4-2.6元左右的单票价格。

在高端时效件市场上,顺丰仍占据6成左右市场份额,自有航空梯队更是其无可替代的壁垒,市场地位无法撼动。

顺丰基于战略调整及降低费率、缩减资本开支等降本增效措施,让公司业绩再次实现高增长。今年前三季度净利润达44.72亿,同比增长148.77%,已超过去年全年水平。

然而,对于顺丰“一哥”的位置,早有其他选手觊觎,其中最有实力的,当属中通。

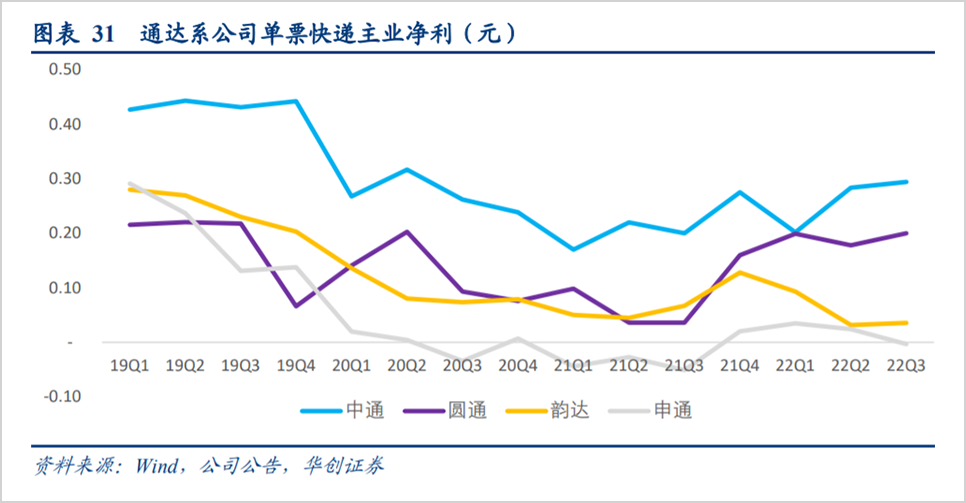

在三通一达中,中通堪称“卷王”。在低毛利的电商件中杀出重围。与极兔亏本抢市场的策略不同,中通快递是盈利的,即便单票价格在几大巨头中最低,但单票收入和利润却是最高的。

在最新的三季度数据中,中通市场份额达22.1%,超过第二名圆通6.94%,已拉开明显差距。同时中通单票收入1.36元,虽远低于韵达的2.59元,圆通的2.53元及申通的2.42元。但单票净利达0.29元,位居通达系首位,高于圆通的0.21元和韵达的0.04元。

与此同时,今年三季度中通依旧凭借24.57%的毛利率和17.76%的净利率位居行业首位,市值也仅次于顺丰,截至12月23日,为1519亿元。

纵观中通的运营模式,可以说将成本控制发挥到了极致。在快递成本中,仅中转运输成本就占据60%左右,相较于加盟,中转运输环节的直营化无疑更有助于管控成本。

在通达系加盟制企业中,中通率先开启中转直营化,基础设施上无论是自营转运中心和干线车辆数量,中通都是最高的,甚至还被称为“基建狂魔”。

而奠定中通当前市场地位的背后,加盟商持股机制也功不可没,中通是行业中将加盟商转变为股东的唯一企业。同时在通达系中,中通早在2008年就实行了共享机制,向派件网点支付派送服务费,解决了收入分配不公的问题,同样起到了激励效果。

多年以来,中通一直将顺丰作为目标。就在2021年,中通在净利润规模上首次位居行业首位,市占率和盈利能力是其竞争的底气。但在高端市场和品牌影响力上中通与顺丰仍相距甚远。

对此中通近年来不断发力高端市场,努力“向上卷”。如早在2019年推出的“星联时效件”和今年新推出的“快弟来了”,目前仍在推广阶段。而对于航空基础设施严重匮乏的中通,想要撼动顺丰的高端地位,目前并没有多大胜算。

02 进击的圆通,飞奔的极兔

在快递江湖中,近年来圆通的表现最为惊艳。自2021年8月起至近期最高涨幅超150%,反弹早于行业,而同期的中通、韵达涨幅还为负值。

如此惊人表现背后,是圆通今年的业绩大爆发。财报显示,圆通前三季度实现营收388.2亿,同比增长27.12%;净利润27.71亿,同比增长超190%,净利润规模仅次于中通。

圆通业绩如此抢眼,与单票净利大幅提升有关。单票净利作为快递公司经营的关键指标,在行业格局阶段性缓和下,谁的单票净利增长最快,谁就能有更好的股价表现。

据券商研究,2022年三季度,圆通单票扣非净利为0.21元,同比增长了403%,远超中通的46%,韵达的-46.5%,而申通还处于亏损状态。

而不仅第三季度,今年前三季度单季增速都在100%以上,二季度在市场份额上圆通更是超越了此前的老二韵达,达16.2%。

圆通在今年能呈现黑马姿态,与数字化和转运中心等直营投入分不开。虽然转运中心总数量不如中通,但其自营率高达100%,为其成本控制提供了更多空间。

而与中通的不同之处在于,圆通是通达系中唯一拥有航空机队的快递企业,2021年圆通自有航空机队10架,与顺丰的75架相比固然是小巫见大巫,但在未来高端市场开拓上无疑也是一张潜在王牌。

另外,谈及快递行业格局变化,必然不能少了鲶鱼极兔。如果说圆通是近年来的黑马,那么极兔就是黑马中的极品。

2021年极兔凭借短短10个月便达到日单2000万及收购百世成为行业一方诸侯,对整个快递行业甚至电商领域都产生了极大的冲击效应。

在2021年底胡润发布的全球独角兽排行榜中,极兔估值高达1300亿,仅次于顺丰和中通。在收购百世后,今年6月极兔宣布日订单量已超4000万,同比2021年一季度再次翻倍,5月业务量达12.4亿超过申通,并接近盈亏平衡点。

极兔蒙眼狂奔式的打法人尽皆知,但更为关键的是,极兔发迹于东南亚,更熟悉海外打法,而国际业务又是国内三通一达的短板之处。当下极兔已将目标瞄准了海外,并加快了海外市场布局。

今年年初极兔进军中东的沙特、阿联酋和拉丁美洲墨西哥,年中还上线了英国、德国和中东等地的小包专线业务。反观国内快递巨头,未来在海外市场与极兔终不免一战。

03 申通走出ICU,韵达逐步掉队

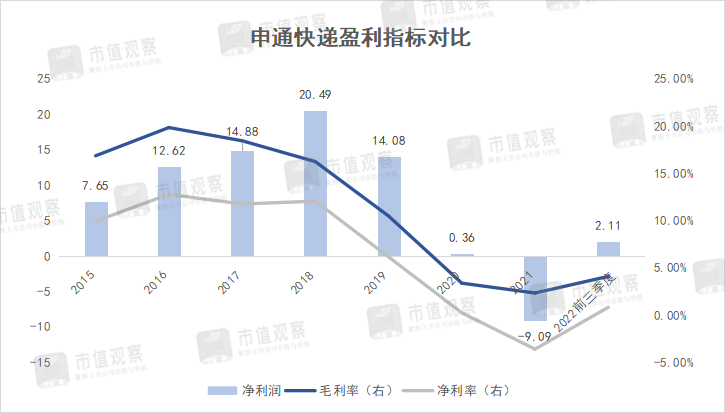

曾经的快递老大申通,近年来逐步衰落,在经历了2021年超9亿亏损暴雷后,随着行业内卷渐缓,申通也得以喘息。

财报显示,今年前三季度申通净利润2.1亿,同比增超180%,毛利率和净利率分别为4.09%、0.82%,结束了多年的下降趋势。但也仅仅是复苏,各项指标与2018年巅峰时仍相差甚远。

当下与其将申通定性为复苏,倒不如说是在弥补之前转型欠下的“账”。

由于在业务高速发展期没有及时转型直营,一步慢步步慢,2019年行业内卷加重之时,申通扛着价格和巨大资本投入的压力被迫应战,昔日的龙头光环逐渐暗淡。

虽然申通出现了好转苗头,但还未真正走出亏损泥潭。单票净利不仅在几大公司中垫底,还处在亏损状态,据华创证券研究,第三季度申通单票扣非净利仅为-0.003元。

而与申通境遇相似的是韵达,作为行业第一梯队一员,韵达没有申通业绩下滑那般严重,但也止步不前,逐渐走向衰落。

韵达的巅峰时刻是在2018年。当年净利润达26.98亿,高于申通和圆通。而2020年韵达净利润仅为14.04亿,同比2018年跌去了47.96%。同年净利润规模也被圆通反超。

在今年前三季度,在多数快递企业业绩纷纷反弹之际,韵达业绩却不增反降,实现归母净利润7.65亿,同比下降2.05%。

业绩的骤降最直观地反映在韵达业务量和市场份额上。如今年第三季度韵达业务量45.74亿件,同比下降2.8%,低于行业同期平均增速5.2%。同时第三季度韵达市占率为15.89%,相较于2021年峰值的17%下降了1.11%。

与此同时,韵达的盈利能力更是直接跌至脚踝。毛利率最高从2018年的28.08%下降至今年前三季度的8.28%,净利率则由18.78%下降至2.19%。

回看韵达发展历程,其走衰除了“以价换量”的行业因素,高费用率及网点管理是主要问题。如在费用率上,韵达的期间费用率在通达系中最高,今年第三季度为6.09%,高于圆通的2.7%、申通的3.74%。

另外,自2020年疫情爆发以来不断爆出的网点经营问题,导致部分市场份额拱手让人,2020年也成为了韵达发展的转折点。同时客户服务体验差,线上被“倒闭”的声音不绝于耳。

当下韵达市占率已经从行业第二滑落到第三名,如果在成本管控和产品服务上不下猛药整治,市占率继续下滑仍是大概率事件。

可以肯定的是,在快递行业的下半场,这场集中度提升的大戏仍未结束。如美国联邦快递及UPS占据了美国超八成市场份额,日本则被大和运输公司等三家巨头瓜分了9成以上市场蛋糕。

而反观国内,8成以上市场份额被6家占据,未来仍存在几家出局的可能。