佰维存储的科创味有些淡。

今日,一位生于1988年的年轻人带领一家半导体企业登陆了科创板,这便是佰维存储,开盘后,佰维存储股价高开高走,涨幅达22%,市值逼近75亿。

佰维存储主要从事半导体存储器的存储介质应用研发、封装测试、生产和销售,主要产品及服务包括嵌入式存储、消费级存储、工业级存储及先进封测服务。

2018年12月,成立八年的佰维存储才等来了自己的首位投资方——达晨投资,这次达晨投资了约1亿元,此后佰维存储加快了融资节奏,几乎每隔5个月便能完成一轮融资,截至上市前,其共进行了10轮融资,融资总额超15亿元,华芯投资、深创投、尚颀、东方富海等均是佰维存储的股东。

根据招股书显示,佰维存储本次计划募资8亿元,其中3亿元用于惠州佰维先进封测及存储器制造基地建设项目,2亿元用于先进存储器研发中心项目,3亿元用于补充流动资金。但佰维存储的最终定价13.99元/股,计划发行约4303.29万股,占发行后总股本的10%,照此计算,募集资金总额约为6.02亿元,扣除7937万元发行费用后,预计募资资金净额为5.23亿元,比计划募资金额少了近3亿。

尽管计划募资金额减少了3亿,佰维存储最终还是成功登陆科创板,然而市场对于佰维存储的担忧并未停止,佰维存储在招股书里足足写了8页的风险因素,包括控制权不稳定、下游需求疲软、原材料被“卡脖子”、存货跌价、经营活动产生的现金流量净额为负等,这些可以说都是佰维存储的硬伤。

01 子承父业,二代hold不住管理层

想成为一家高技术含量的半导体企业,技术背景的CEO和稳定的管理团队似乎成了标配,而佰维存储这些都是欠缺的。

佰维存储的董事长兼实控人孙成思,直接持有公司20.90%的股份,据招股书披露,孙成思生于1988年,英国牛津布鲁克斯大学商务与管理专业本科学历。

这样一个年纪轻轻,还是商科专业的人,却带领着一家半导体企业闯关科创板,并且还成功了,这着实让人匪夷所思,这背后隐藏着什么故事呢?

原来,孙成思并非佰维存储的创始人,创始人是其父孙日欣。公开资料显示,1986年,孙日欣毕业于西南交通大学,学的是计算机系自动控制,毕业后他进入了铁道部第一设计院计算机运用中心。这是中国第一大设计院,工程师级别以上的员工超4000人。

90年代受创业大潮的影响,1995年,他创办了BIWIN(佰维存储的前身),起初做的是贸易(只买卖产品),产品为机械硬盘、软性磁盘。而后转向代工(2000年),开始涉及产品的研发、生产、销售。

与许多代工厂一样,孙日欣并不满足于单纯的代工,而是通过代工积累的经验开始尝试将代工模式升级为推出自主品牌,于是在2010年,孙日欣与徐林仙、卢伟、周正贤共同成立了佰维有限。

为公司奋斗多年的孙日欣或许是想退休了,2012年孙成思一毕业,便被安排到自家公司上班,入职便是副总经理,在这一职位上,孙成思干了三年,后在2015年升任公司董事长兼总经理,孙日欣也在2016年股份公司设立后退出了股东行列。

老孙退出了,小孙似乎有些控制不住场面了,佰维存储管理层出现了大幅动荡,2019年以来,佰维存储董事、高管分别变更5次、4次。

2019年10月1日,佰维存储董事包括孙成思、徐骞、徐健峰等7人;当年10月28日,新增赵昆峰、张鹏两人为董事。

2020年4月30日,徐健峰、李振华、冯伟涛辞去董事职务,新增常军锋、陈实强和叶秀进为公司独立董事;2020年10月15日,方吉槟接任叶秀进担任公司独立董事;2021年7月,董事张鹏辞职,张帅补任;2021年9月,谭立峰接任陈实强担任公司独立董事。

如果说董事的变动对佰维存储的业务影响还算有限,那核心技术人员的变动会直接让佰维存储伤筋动骨。

佰维存储的3名核心技术人员中有两名入职不满3年,对其研发的贡献度有限。王灿、徐永刚两人分别于2020年8月、10月入职佰维存储,而这两人均曾来自于广东华晟数据固态存储有限公司,其中王灿任该公司董事、副总经理,目前该公司已进入破产清算程序。

此外,佰维存储的多位高管也相继离职。2019年12月15日,刘晓斌辞去副总经理职务。2020年1月7日,卢洪丰辞去董事会秘书职务。同年8月11日,李振华辞去副总经理职务。

在招股书里,佰维存储也明确表示了公司可能存在控制权不稳定的风险,可见小孙的地位还远未稳固。除了内控,下游需求疲软也是佰维存储不得不面对的严峻局面。

02 VC投资国产替代,但下游需求疲软致高增速不再

佰维存储面临着近百亿美元的市场空间,巨大等国产替代机遇。

半导体存储器行业是全球集成电路产业规模最大的分支,市场规模接近1,600亿美元,据WSTS预测,2022年存储器市场规模将达到1,716.82亿美元,同比增长8.55%,继续保持高速增长。

佰维存储主要从事的NAND Flash和DRAM存储器领域是半导体存储器中规模最大的细分市场,规模均在数百亿美元以上,合计占整个半导体存储器市场比例达到 95%以上。然而作为存储芯片最大等终端使用国,国产存储芯片的占比却不足5%。

可以说,佰维存储所切入的赛道是半导体行业里难得的一块“肥肉”,这也使得不少VC瞄上了这个赛道。

2018年12月,达晨投资率先出手,成为佰维存储的第一个投资方,这一出手便是一个亿,达晨投过的项目,自然会吸引不少投资机构的“抄作业”,佰维存储也迎来了融资的高潮,达晨出手后到上市前,佰维存储以每5个月一轮的节奏,足足融资了10轮,融资额达到了15亿元,除达晨外,深创投、尚颀、东方富海等头部投资机构均是佰维存储的股东。

然而资本的疯狂涌入,许多企业估值变得越来越高。

尤其是从2021年开始,这个现象愈演愈烈。但事实上,VC行业已经出现大部分中低端芯片价格高于价值,而少数高端芯片项目抢不到的现象。这也导致最近一两年,大家在看项目时,非常注重估值。

在估值不断增高的同时,竞争也在加剧。同质性的芯片厂商间竞争激烈,逐渐出现了产能过剩的情况,更糟糕的是下游消费电子需求疲软,出货量连创新低,此前的高增速更是难以维持,佰维存储的财务表现说明了这一问题。

根据招股书,2019年-2021年,佰维存储实现营收分别为11.74亿元、16.42亿元、26.09亿元,分别同比增长-7.95%、39.90%、58.92%,三年营业收入的年复合增长率高达26.96%,然而2022年上半年,佰维存储的营收为13.84亿元,同比增长仅为3.35%,营收增长断崖式下跌,这主要是因为下游消费电子需求不振造成的。

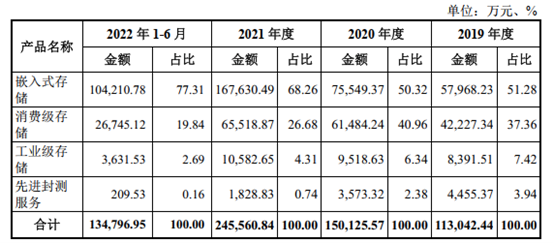

佰维存储有四大产品线,主要包括嵌入式存储、消费级存储、工业级存储、先进封测服务四大板块,其中嵌入式存储产品类型覆盖了 ePOP、eMCP、eMMC、 UFS、 BGA SSD、LPDDR、 MCP、SPI NAND 等,广泛应用于手机、平板、智能穿戴、无人机、智能电视、笔记本电脑、智能车载、机顶盒、智能工控、物联网等领域。

消费级存储包括固态硬盘、内存条和移动存储器产品,主要应用于消费电子领域。

工业级存储包括工规级 SSD、 车载 SSD 及工业级内存模组等,主要面向工业类细分市场,应用于 5G 基站、智能汽车、智慧城市、工业互联网、高端医疗设备、智慧金融等领域。

子公司惠州佰维是佰维存储的先进封测及存储器制造基地,产能主要服务于母公司,富余产能也向存储器厂商、IC 设计公司、晶圆制造厂商提供代工服务。

从收入结构来看,2022年上半年,嵌入式存储、消费级存储、工业级存储、先进封测服务分别实现10.42亿元、2.67亿元、3631.53万元、209.53万元,嵌入式存储和消费级存储是其最主要的业务,2020-2022年上半年,这两项业务占总营收的比重均保持在9成以上,而这两项业务的下游近年来进入了下行周期。

据Counterpoint数据,2022年第三季度,全球智能手机市场营收年同比下降3%,略高于1000亿美元,整个手机市场的出货量三季度同比下降12%。中国的数据也不乐观,信通院数据显示,2022年1-10月,国内市场手机总体出货量累计2.20亿部,同比下降21.9%,其中,5G手机出货量1.73亿部,同比下降17.7%。

PC与电视的出货量同样呈下滑趋势,据IDC估计,2022年第三季度个人电脑销量同比下降15%。TrendForce预测,2022年全球电视机总出货量仅2.2亿台,年增长为-3.9%,创下近十年来电视行业的最差出货量记录。

下游需求不振的宏观影响对于佰维存储来说是系统性风险,受影响的并非只有佰维存储一家,而持续性的经营性现金流为负的风险对于佰维存储来说更为紧迫。

03 高速发展背后是现金流紧张,发展质量不高

危机往往蕴藏在高速发展之中。

前几年的高速发展让佰维存储采取了积极的备货策略,当然除了高速发展所需还有一个重要原因,那就是原材料被“卡脖子”。

中美关于半导体的争端愈演愈烈,而佰维存储的核心原材料存储晶圆主要采购自三星、美光、西部数据、铠侠、英特尔、长江存储等存储晶圆厂商。

出于对中美半导体争端的担忧,佰维存储采取了积极的备货策略,存货的快速增长给现金流带来巨大压力。

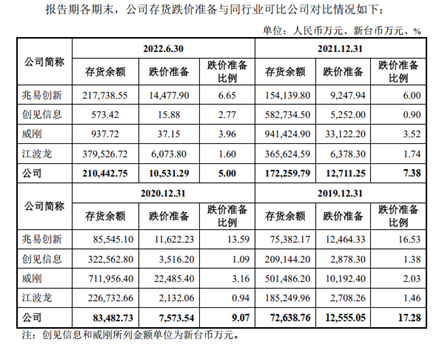

2019-2022年上半年,佰维存储存货账面价值分别为6.01亿元、 7.59亿元、15.95亿元和 20.00亿元,占流动资产的比例分别为 63.77%、56.85%和 73.63%和 81.83%,呈持续增长趋势。其中原材料账面余额分别为1.73亿元、2.43亿元、6.50亿元和6.81亿元,占存货余额比重分别为 23.78%、29.06%、37.74%和 32.35%,保持着较快的增长。

庞大的存货导致佰维存储面临较大的存货跌价风险。2019-2022年上半年,佰维存储的存货跌价准备分别为 1.26亿元、 7,573.54 万元、1.27亿元和 1.05亿元,存货跌价准备计提比例分别为 17.28%、 9.07%、7.38%和 5.00%。

与同行相比,佰维存储的跌价准备比例仅次于兆易创新。

对于原材料的支出金额的不断提高,使得佰维存储的经营活动产生的现金流量持续为负,2019-2022年上半年,经营活动产生的现金流量净额分别为-1.18亿、-2.72亿元、-4.88亿元、-2.27亿元。

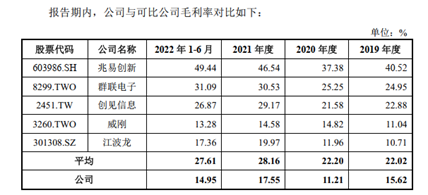

此外,佰维存储虽然获得的快速发展,但却不是高质量的,这主要体现在其毛利率水平上。在芯片行业,判断一个企业是否真的有科技含量,毛利率是个重要指标。

2019-2022年上半年,佰维存储的毛利率水平分别为15.62%、11.21%、17.55%、14.95%,而同期同行可比公司毛利率平均值分别为22.02% 、22.2% 、28.16%、27.61%。

在净利率方面,2019年-2021年,佰维存储的净利率仅为1.59%、1.67%、4.47%、3.58%,而行业龙头兆易创新2021年净利润率高达27.46%,比佰维存储的毛利率还要高出许多。

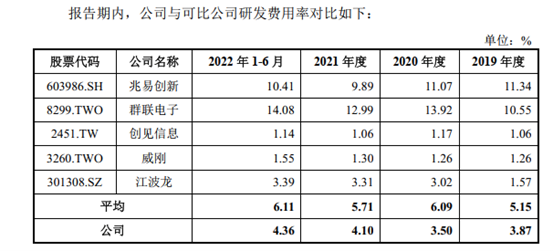

另一个判断发展是否是高质量的指标是研发。2019-2022年上半年,佰维存储的研发费用分别为4536.00万元、5752.31万元和1.07亿元、6040万元,研发费用率分别为3.87%、3.50%、4.10%、4.36%,远低于行业6%左右的研发费用率。

招股书显示,截至2021年12月31日,佰维存储的研发人员共计311人,其中大专以下学历人数142人,占比高达45.66%。这对于一个知识密集型的芯片行业来说,研发人员的质量有待提升。

佰维存储的发行市盈率为51.64倍,高出行业平均不少,市场此前预测其可能存在破发风险,虽然今日开盘,股价表现还不错,但是面对下游需求疲软,原材料被卡脖子,管理层动荡等诸多风险,小孙总的考验才刚刚开始。