供需矛盾一直都在

编者按:本文来自微信公众号 巨潮WAVE(ID:WAVE-BIZ),作者:小卢鱼,编辑:杨旭然,创业邦经授权发布。

近日“上海电费”等话题引起广泛关注,不少居民晒出自己远超前一个月的电费账单,甚至有居民说自己12月交了1200元电费,怀疑是电费涨价了。

不过随后上海市发展改革委就对此消息进行了回应,说网传电费上涨为不实消息。更准确的说法,是居民用电和农业用电的电力价格并未变化。

因为去年年底时,上海、河南、江西、湖北等多地调整了分时电价政策,扩大了峰谷价差。比如上海的工业部门,夏季和冬季高峰时电价会在平段电价的基础上上浮80%,尖峰时段电价则在高峰电价的基础上上浮25%。

政策解读时表示,这是为了引导用户削峰填谷,促进新能源消纳,促进风电、光伏发电等新能源行业加快发展,并对实现碳达峰、碳中和目标做出贡献。

实际上,与电价传言同时出现的,是电力板块近期行情正在上涨,两周内累计涨幅达到8.2%,自2020年起的累计涨幅则高达96% 。作为股价估值长期平稳公共事业板块,这样的短期涨幅已经不小。这背后体现的,正是电力供需矛盾。

01 电荒魅影告别电力短缺十几年后,中国仍然会被用电荒所困扰。

2022年年底时,网民们没少调侃因为制裁俄罗斯,欧洲国家正在经历严重的电力紧缺、电费暴涨,甚至要考虑烧柴烧煤取暖——狠狠打了他们前几年高喊环保口号时的嘴脸。

但其实对于能源供应相对稳定的中国来说,“电荒”这两个字也从未销声匿迹。

远的不说,2020年冬天时湖南、江西和陕西就出现了严重电力短缺;2021年夏秋季节,陆续有22个省、市、自治区发布限电通知;2022年夏季,水电大省四川的电网突然面临着严峻的保供形势,不少省份的电网也表示自己在亏本供电。

相信不少在工厂上班的人还记得,受拉闸限电的政策影响,在去年的炎炎夏日里,为了尽量把电力用在生产上,连空调都不能开的滋味。

同工业企业相比,居民用电历来是被优先保障的。不过即便如此,当这个冬天居民们看到自家高额的电费账单时,也不免会感到焦虑。

在居民开始抱怨电价的同时,许多电厂却在亏本经营,2021年时因为煤炭价格上涨,部分火电厂每发一度电,亏损就会超过0.1元,月均亏损甚至达到1亿元。再叠加环保要求,火电厂投资扩产的意愿更加不强了。

2021年,中国火力发电量为57702.7亿千瓦时,同比增长8.4%;火电发电装机容量129678万千瓦,同比增长4.1%。2022年上半年的火电发电装机容量同比增长更是只有2.8%。

以这样的装机量增速,火力发电供应量很难会有大规模增长。

而火力发电贡献了中国约7成的发电量,同容易受天气影响的水电、光电和风电相比,火电厂的发电更具稳定性,可以说是中国有序供应电力的最重要保障。

目前中国政府和投资人们更关注的是新能源装机、发电和消纳。2022年前三季度,风电、光伏发电量占比提升2.2个百分点,合计达到13.9%;两者的累计发电量达到8727亿千瓦时,同比增长21.5%。

政策支持下,新能源电力的大项目也接连上马,比如12月时全球最大商业化漂浮式海上风电项目,中电建海南万宁百万千瓦漂浮式海上风电项目、贵州省盘州集中式光伏项目群、库布其沙漠鄂尔多斯中北部新能源基地项目等陆续开工。

不过新项目从建成投产到发电并网尚需时间,以国家级工程--白鹤滩水电工程二期为例,从2021年10月正式开工建设,至2022年底才竣工投产。一般的地面MW级光伏电站的建设周期,也要6-9个月。

因此,虽然中国在加大新能源电力项目的投入,短期内还是难以看到大规模的供应端增长,电力供应依旧可能陷入紧张状态。

02 电力需求增长看好疫情后的电力需求持续复苏。

近年来,中国电力一直处于供需紧平衡状态,这还是在新冠疫情影响了工业生产和服务业消费的前提下。

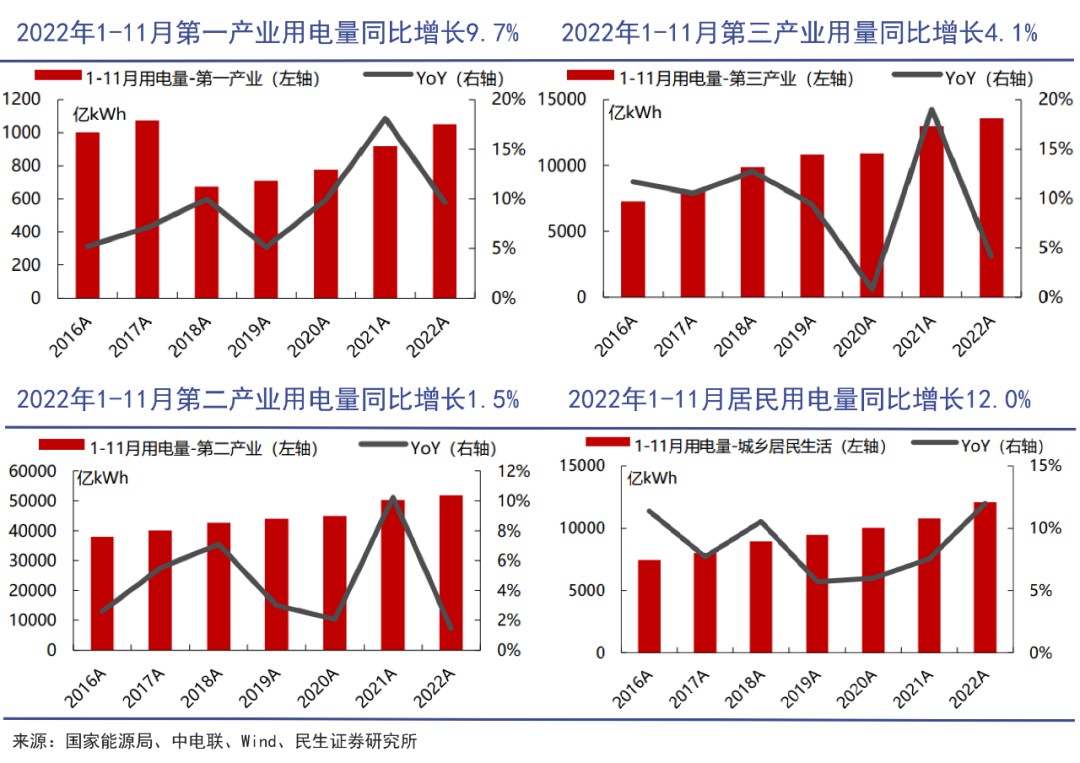

2022年下半年开始,中国的工业和服务业PMI双双走弱,预示着产业用电需求的疲弱。实际上,2022年1-11月第二产业用电量同比增长仅有1.5%,而同时期的居民用电量增长则达到了12.0%。

可见疫情期间,产业用电需求增速远远不如居民生活用电增速。

从省份来看,2022年1-11月份,全国31个省(区,市)中全社会用电量同比增速排名前5位的地区为:西藏(19.1%)、云南(12.3%)、安徽(10.1%)、湖北(7.4%)、河南(7.3%)。

同时期中国经济最发达的省、市里,上海用电量增速排行全国倒数,江苏、北京、山东等也排在中下游的位置,也在侧面验证了产业发展的疲弱。

不过随着防疫政策放松,以及中央经济工作会议对2023年作出拼经济、稳增长的要求,生产与消费复苏在即,很可能带来电力需求端的持续增长。

这是因为电力需求与经济状况紧密相关,用电需求经常被宏观经济分析师视作经济增长快慢的“晴雨表”, 从经济走势判断用电增长趋势也早已成为政府部门和电力企业进行电力需求预测的重要手段。

在工业结构或能耗水平变化不大的情况下,用电量与工业产值增加值之间存在正相关,即用电量越多工业增长越快,工业增长越快则用电量也越多。

2022年12月开始,已经有部分地区因为工商业复苏而出现了用电量明显增长。比如湖北核心商圈消费复苏,带来了元旦期间全社会用电量增长约1%,武汉地区的同比增速甚至达到了6.36%。

陕西省近期电网最大负荷同比增长也有5.55%,河北省则是出现了生活服务行业用和电动汽车充电量的强势回升,石家庄地区在元旦期间,高速公路充电站累计充电量较去年同期增长了250%。

可见服务行业在防疫政策放松后迎接的第一波消费复苏,就已经带来全社会用电量的迅速增长。

当然,如果是占据了全社会用电量约2/3的工业生产增长,带来的全社会用电量增长率会更高。只是在全球经济很可能陷入衰退的大环境下,2023年中国经济增长、工业增产具有一定的不确定性,对应的用电需求增长也不会立竿见影。

按照中国能源报的预测,2023年全国GDP增速约为5.0%,对应的能源消费总量折合标准煤55亿吨,同比增速约3%。国际能源署预测的数据则是,2023年和2024年全球电力需求增长将放缓,增速只会略高于2%。

但是从中长期来看,中国的经济复苏势不可挡,工业和服务业部门疫情后的电力需求会持续复苏。

毕竟与发达国家相比,我们在三产+居民用电方面仍有巨大提升空间。以日本为例,三产与居民生活年度人均用电量是我国的2.5倍左右。而且新能源汽车、数字金融等新兴行业也在成为用电大户,是用电需求端的新增长点。

在原本供需紧平衡的状态下,一旦用电需求复苏较快,就会激化电力供需矛盾,再次上演拉闸限电,并助长电价上涨的可能性。

03 量价平衡问题电力行业呼吁上调电价,推进电力市场化改革以缓解量价矛盾。

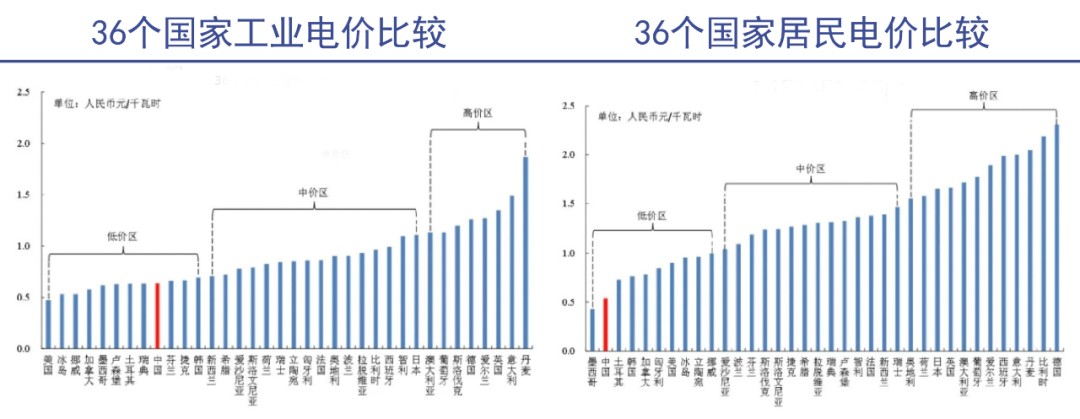

可能与许多居民的直观感受不同,中国的电力价格并不算昂贵,尤其是同欧美等国家相比的时候。无论是工业用电还是居民用电,中国的电力价格在全球范围内都属于低价区。

这个冬天居民反应的电费上涨问题,大概率是因为居家取暖导致用电量增加,同时触发了累计用电量升档,导致12月成了全年电价最高的月份。

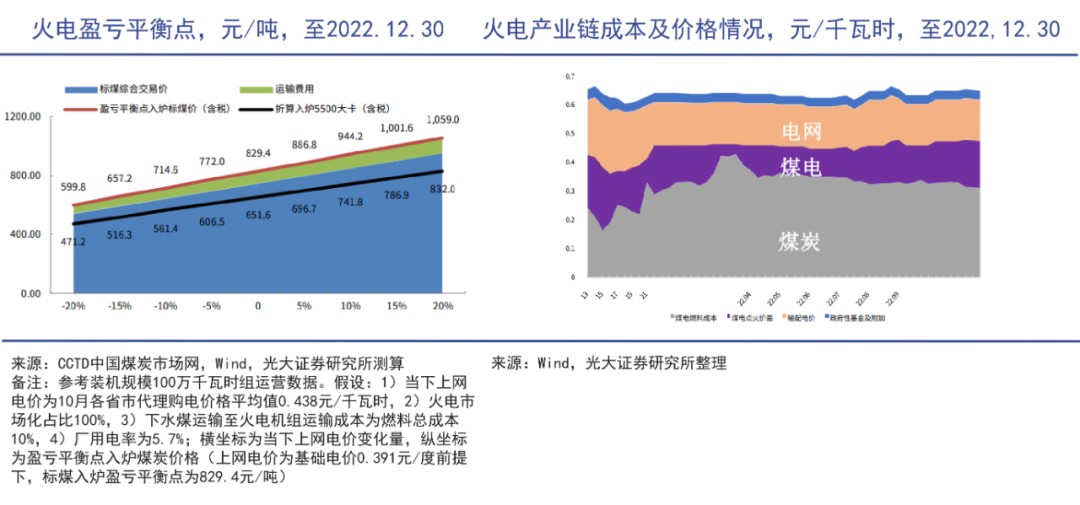

在居民们抱怨电费过高的时候,发电厂们却在抱怨电价过低。2022年11月时,中电联呼吁逐步将全国平均煤电基准价调整到0.4335元/千瓦时的水平,同时建立更多维度的上网电价形成机制、更为有效的系统成本疏导机制。

这是因为电煤价格长期高企,煤电基准价却没有随之调整,上网电价水平难以反映煤电生产的真实成本,让许多火电厂盈利困难。

虽然电煤价格在引入长协机制后有所好转,但是煤矿产能、运力、进口增长仍落后于电力需求增长,而且2022年全国煤炭库存也处在较低水平,部分火电厂仍然需要纾困。

用电量增长较快的云南省近期就出台了政策,鼓励配储比例未达装机规模10%的新能源企业向省内煤电企业自行购买系统调节服务,以帮助当地燃煤火电行业进行业绩修复。山东、甘肃两省也制定了容量电价补偿政策。

国家能源局则公布了《电力现货市场基本规则》,标志着电力市场化改革进程加速。在现货交易中,交易和交付的间隔时间较短,导致电力价格会随时间波动,而中长期电力交易价格以现货市场电力价格为基础。

市场普遍认为,现货交易有利于反映市场供需变化,发挥好市场在电力资源配置中的决定性作用。通过扩大电价可以浮动的比例范围,就能推进电价调整的路径。

事实上,广东和江苏作为全国用电量第一、第三的大省,2023年年度电力市场交易价格(火电价格)已经有所上涨。广东省2023年的市场电力均价比2022年上涨了11.44%,这可能给全国市场带来涨价预期。

由于绿色电力价格往往会参考火电价格,此举也可能会助推绿色电力价格提高。

一直以来,绿色电力并网存在着较为尖锐的量价矛盾,过去增量配网没有盈利逻辑。因为过网费有明确的计费方法,且价格较低,如果从电网买电再卖给配网内的客户,就难以支撑新增配网的运营和实现收益。

不过自 2021年陆风、集中式光伏以及 2022 年海风陆续进入平价上网时代之后,市场对于绿电电价的接受度大幅提升。

另一方面,“双碳”目标下的相关政策也对绿色电力有所保护,部分省份已经放松了对价格的限制,给绿色电力提供了涨价的空间。

虽然以中国的国情,不太可能出现和欧美国家一样的电价暴涨,但是只要电力市场改革能够找到适合的方式推进,电力企业利润的增厚还是可以期待的。