来源:奇偶派(ID:jioupai) 作者:叶子 编辑:钊

2022,是云厂商们“分道扬镳”的一年。

与前两年的火热相比,在2022年,全球科技行业的寒冬终于波及到了云服务行业:

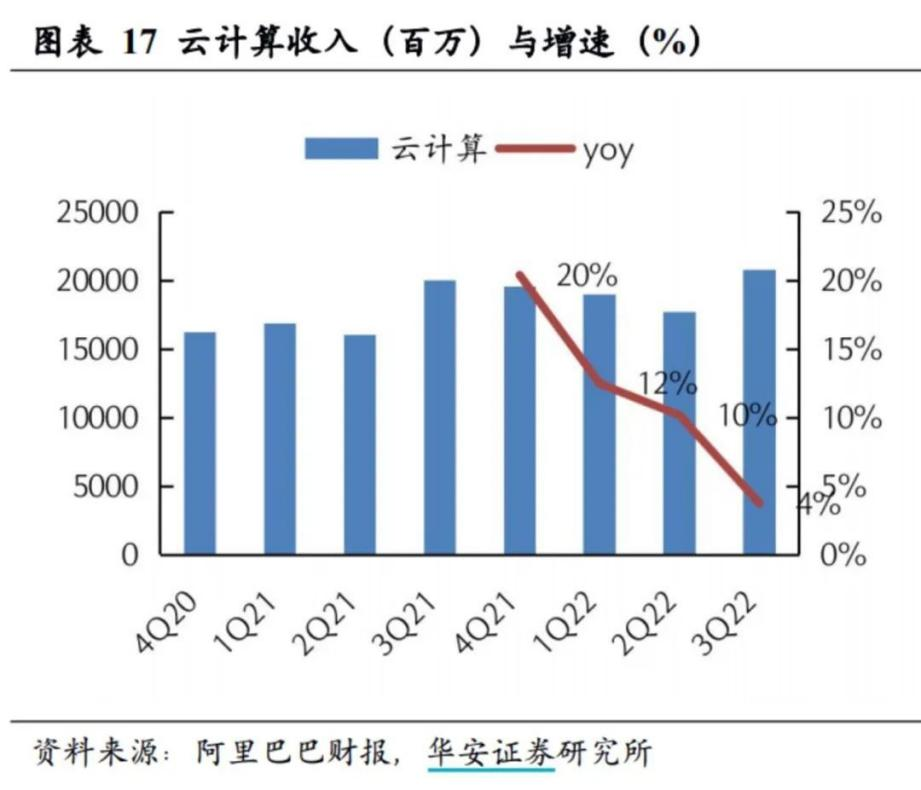

阿里云虽然实现了13年来的首次财年盈利,但市场规模的扩张却陷入了瓶颈——一季度营收增速降至12%,创出历史新低,三季度更是只有同比4%的增长。在失速之下,张勇则亲自挂帅阿里云,担任“救火队员”。

而腾讯云的2022也同样难熬,受到云业务的拖累,金融科技与企业服务板块的收入增速从30%骤降至4.6%,市场份额也被后来者华为云反超,沦为第三。

但同在2022,另一批云厂商却迎来了只属于他们的春天:

以中国移动、中国电信、中国联通三大运营商为代表的“国资云”,借政务市场之风快速崛起,年营收增速超100%、金额超1000亿元,正在重构云计算市场秩序。

走过2022,我们看到了云厂商们不同的模样——有人踯躅,有人加速。

01

张勇督战慢下来的阿里云怎样再加速?

2022年12月29日,阿里巴巴集团董事会主席兼CEO张勇发出全员邮件宣布,张建锋卸任阿里云智能总裁,张勇本人接任。

随后,张勇又以阿里云智能总裁身份,向阿里云员工发出第二封邮件,言辞犀利地分析了阿里云发展现状,并强调2023年的关键词要从“定”转变为“进”。

此次大规模组织架构调整,标志着阿里云战略的转向,也意味着阿里云的再提速。但在这由“定”转“进”之时,阿里云也面临着众多困难。

属于阿里云高速扩张的时代已经一去不复返。

历经13个年头,阿里云已集资本、规模、技术实力、品牌知名度和生态系统等多种优势于一体,是目前中国国内云计算公有云市场公认的领头羊,也是业内唯一实现盈利的大型云服务商。

但近年来,伴随着国内企业上云用云渗透率提高至瓶颈,云计算的蛮荒时代一去不复返。而在这近乎存量竞争的新时代中,寻求驱动业绩新的增长点成为了阿里云面临的最大挑战。

正如张勇所说:“整体云业务的增长,其实离不开整个经济的增长,经济增长以后,作为经济的微观细胞,每个企业才会在数字化的进程当中更愿意投入,减少后顾之忧,所以跟大环境和经济增长的前景有很高关联度。”

在云服务渗透率遇到瓶颈、经济环境的“失速”之下,阿里云也与无数企业一起陷入了困顿之中。

政企市场兴起,但这块蛋糕并非只为阿里云准备。

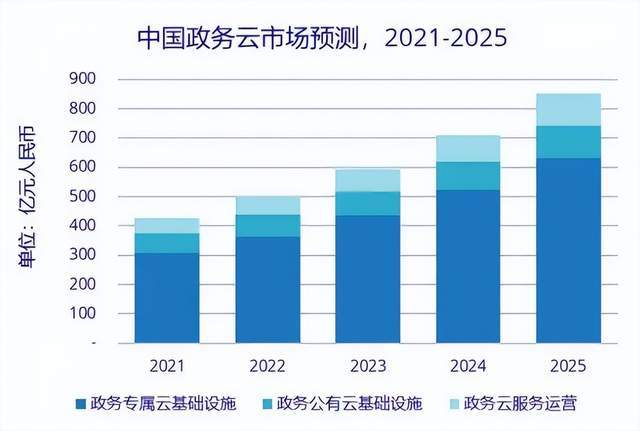

随着云服务的普及,各级政府、央企、国企也逐渐开始使用云服务。据IDC发布的《中国智慧城市数据跟踪报告》显示,2021年政务云整体市场规模为427.16亿元人民币,同比增长21.47%,而在未来五年中仍将保持快速发展。

图源:IDC中国

但在政企云市场上,阿里云想要复刻曾经互联网企业的辉煌却并非易事。

一方面,政企市场不比互联网企业,对上云用云提出了不同的要求:政府部门不需要多么低的延迟,也没有多么高的算力要求,他们需要的是云厂商可以深入业务中,为他们打造一套定制化的系统。

然而,个性化却完全不是阿里云的强项——阿里云空有成熟的技术,而没有针对客户的服务团队。简而言之便是,“你们的技术很厉害,但华为更懂我们。”在阿里云内部,甚至出现了“逢华必败”的说法。

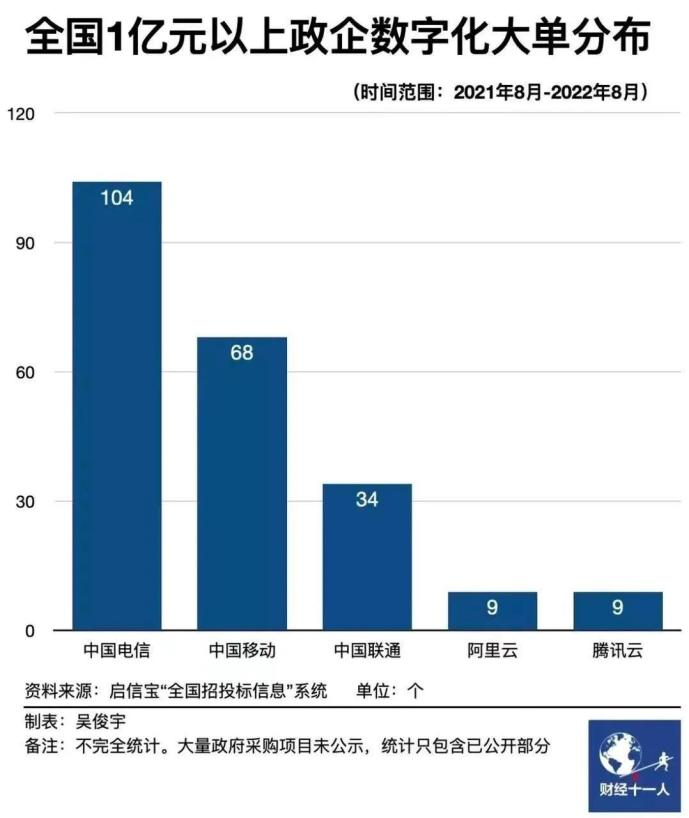

另一方面,政务云市场还有国资云这个“天选之子”。据统计,自2021年8月以来的一年中,中国电信获得的政企数字化大单104个,而阿里同期只有9个。不难看出,在技术满足政企要求的前提下,“根正苗红”的运营商云,显然有着更大的优势。

图源:财经十一人

客户服务与出身都不占优势的阿里云,如果想要把政企端作为下一届阶段云服务主要的增量市场的话,那么改变势在必行。

对于阿里云来说,在增速放缓的当下,无论是To B还是To G,都需要一场彻底的变革,因为现在,早已不再是那个只凭成熟的技术与最高的效率就可以单刀行天下的时代。

02

大船正调头慢下来的腾讯云

在云服务行业的老大阿里云“失速”之下,行业排名第三的腾讯云,日子也并不那么滋润。

此前,腾讯云业务内部非常关注市场份额的排名——2022年2月,腾讯云在其公众号中发文强调,腾讯云整体公有云服务市场份额稳居第二。

但在2022年二季度后,根据IDC最新发布的《中国公有云服务市场跟踪》报告显示,华为以11.1%的市场份额超过10.7%的腾讯,位居市场第二。而同样根据Canalys的最新统计,2022年第三季度,华为云也以19%的市场份额位居第二。

在与华为云的“老二之争”落败后,腾讯云却并不着急。

“不要被人家奚落两句,说哎呀你这个云是不是被华为给超过了,你才老三了(你就忍不住)”,马化腾在这次内部员工大会表态:“无所谓!我们不着急,千万不要上当”。

而这,也正是腾讯云在2022年做出的改变。

从集成到被集成,腾讯走过四年终觉需变。

腾讯自2018年入局云服务市场起始,从最初的烧钱抢规模到现在强调盈利,完成了一次完整的“试错”流程。

而究其战略改变的原因,或许是因为企业基因的不同。以腾讯云为代表的互联网公司说到底最擅长的还是标准化的产品,通过大量普及的方式降低固定成本,而其中最重要的内生动力和商业逻辑就是可复制式的增长。

所以,在生态战略上选择“被集成”的打法,应该是更适合腾讯的,但在过去云计算市场快速扩张的五年里,市场份额和舆论裹挟着腾讯一直向前,没有时间停下来思考。

而在云服务渗透率到达瓶颈之时,曾经的“集成商”角色只能给腾讯带来高昂的管理成本和管理精力的分散,而且业务往往需要依靠不同行业的主动项目来支撑,在差异化大且不可复制的情况下,服务的质量就会下滑,终将拖累整体业务。

但经过四年的摸索,腾讯云终于找到了适合自己的发展战略,在被集成商的位置上做好该做的事情,才是腾讯云唯一的出路。

十二载已过,腾讯云重心转向盈利。

自云计算兴起,至2022年市场遇冷之前,国内云计算一直处于蛮荒的状态,各家云厂商均已市占率为衡量业绩的唯一标准,通过各种各种手段“开疆拓土”,出现了许多不赚钱甚至赔钱抢项目的状况。

而腾讯云也不例外,在2021年四季度财报会上,腾讯总裁刘炽平指出,腾讯过去为了与更多企业客户建立联系,不惜牺牲利润,但在未来也会主动进行调整,“我们对亏损业务进行了成本优化动作,以便保持更加健康的增长。”

而与智慧产业事业群CEO汤道生谈及转型时也着重强调了“降本增效”,“相信我们这一年所做的转型和投入,到明年能够发挥更大效益,也会体现其回报。”他也提到,降本增效是每个企业都在追求的目标,而明年的重点更多在“增效”方面。

在腾讯的云业务走过12载后,即将迎来第13年的征程,能否像阿里云一样首次财年盈利,亦或者继续由其他板块输血,我们不得而知。

但唯一可以确认的是,曾经那个“一分钱”抢项目的腾讯云已经是过去时了,而在未来只会留下一个“向钱看”的腾讯云。做好战略改变的腾讯云,盈利的曙光就在不远的前方。

03

寒气之下的华为云

与腾讯云滑落至份额第三相对的是华为云的崛起。

华为云作为老牌硬件企业,在云服务赛道上,采用了软硬件共同推进的模式。

华为云作为老牌硬件企业,有着深厚的技术积累与极强的硬件制造能力,而这也正是华为能反超腾讯云的底牌。

“工信部直属科研机构中国信通院数据显示,服务器在IDC硬件成本中占比高达70%,芯片成本又占据服务器成本的大头,在高性能服务器中芯片成本占比甚至高达50%-80%。”

对于目前主要以laaS为主的国内云计算市场来说,拥有硬件的成本优势是必杀技。

而华为云自2019年后,开始发布自研芯片鲲鹏920、AI计算处理器昇腾910、昇腾310等硬件,逐步打造完成了“一云两翼双引擎”的计算产业布局。而华为的全栈、全平台、端边云多元算力和丰富的异构开发集成能力更是友商不具备的。

在进入2022年以来,华为进一步完善了以基础设施即服务(IaaS)、技术即服务(PaaS)、经验即服务(aPaaS)为主的“一切皆服务”版图,得益于硬件的优势,成功构建起全球一张网,让客户的业务均集成于云上,让过去难以实现的功能成为当下触手可得的服务。

借力政务云崛起的华为云,有着独属自己的打法。

华为自起家开始,便为政府、国企、央企等单位提供硬件设施,具有深厚政务对接服务经验,有一套与特定客户完全耦合的营销方案。

根据36氪报道,一位华为云早期员工曾透露称,华为内部甚至有专门的“组织部”,为了一个大型客户,能专门成立一个数十人甚至百人的公司,工作就是把客户上下架构、业务情况摸得清清楚楚,每个项目环节都有成熟打法指导。

而这样的打法,遇上对云计算能力没有过高要求的政府部门、国企央企时,成了从同行中脱颖而出的资本。在赛道玩家还在以亏损的价格竞争项目时,华为早已凭借对业务的熟悉程度轻松拿下,对阿里云、腾讯云形成了业务层面上的降维打击。

根据IDC发布的《中国智慧城市数据跟踪报告》显示,华为已经连续5年保持中国政务云份额第一。

华为云逐渐长大,盈利要求或许就在未来几年后。

华为云作为唯一没有将盈利纳入考虑范围内的一线云厂商,仍然处于成长周期中。

但不可忽略的是,自2019年华为受到美国制裁后,整个集团的日子都过的很难。而8月华为创始人任正非的一篇内部讲话中表示,华为一定要把活下来作为最主要纲领,不要再讲故事,一定要讲实现,利润和现金流要增长,要激励大家去争抢利润,把寒气传递给每个人。

任正非的寒气是否传递给了华为云,我们不得而知。但按照华为云目前的发展速度,未来若干年后将成为整个集团不可忽视的业务线。彼时,还没有盈利要求便是天方夜谭了。

不论如何,国内第一的阿里云已经完成盈利,即将再次加速。腾讯云也紧跟其后,穷追不舍。后面还有新崛起的运营商云们持续加码云计算,打算在华为优势的政企业务线上一决雌雄。

如此激烈的市场竞争,对于华为来说,一时的失神,或将落入深渊之中。

04

政务云的天选之子运营商云

国资的运营商云,或许已经站在了国内云市场第一梯队的边缘。

在互联网企业上云渗透率到达瓶颈后,头部云企业都将目光投向了还未深度开发的政务赛道,但这条赛道中,早已杀出了另一头黑马——国资运营商云。

安全,是政企必须考量的因素,而三大运营商云拥有正牌”国家队“的背景,在国家支持信创、自主可控、自主创新的趋势下,自然会优先获得政府、金融等用户信任,同时也为其云生态建设奠定基础。

同时,自今年以来,伴随着国家政策对“东数西算”的大力支持,“云网融合”也迎来了新的爆发,在云与网络的深度融合中,拥有网络资源优势的通信运营商不可避免地成为了主力军,通过建立起健全云网一体化运营体系,向社会提供网络资源与算力资源。

根据赛迪顾问发布的《2021-2022 年中国政务云市场研究年度报告》,浪潮云、天翼云等国资云已经迈入政务云市场的第一梯队,市场份额高达19.3%与18.7%,仅次于阿里云的24.5%。

但在市场份额快速增加的背后,运营商的短板也十分明显。

首先,运营商云虽然拥有网络资源与央企优势,但在软硬件等方面,与一流云厂商确实存在着巨大的差距。

目前,运营商云当下所聚焦的业务主要集中于laaS层面,通过租用实现资源的复用,扩大规模,摊薄成本,最终实现收益。

但在未来,伴随着laaS市场增速放缓后,运营商们依靠既有优势带来的快速增长将不复存在。彼时,竞争将进入PaaS与SaaS层面,而运营商云显然远不如阿里云、腾讯云和华为云,这也有可能导致运营商云最终的黯然离场。

第二,便是国资企业不可避免的发展环境问题。

运营商云在享受国资带来的福利的同时,也将它们困在了其中。在未来的发展中,转型与改革是一家云服务器也不可或缺的重要能力,一艘大船航线错误在所难免,但在撞上冰山之前必须有人引导它回到正确的方向上来。

而对于运营商云来说,如何在国资框架中孕育出新的活力,是运营商云们更需要考虑的问题。

05

写在最后

2022年的云计算行业,各家企业的悲欢并不相通。

有人不甘心慢了下来,想再踩一脚油门;有人却主动慢了下来,只希望服务好每位客人;有人一如既往,走向远方;也有人崭露头角,初露锋芒。

但无论各家企业感受如何,市场却从未改变:未来简单上云用云的项目将会越来越少,轻松赚钱的时代已经不再。2023年及以后,云服务企业比拼的不再是简单的技术成熟度,更需要对企业、部门的业务有更深度的理解,以提供配套化的解决方案。

站在2023的节点,回望2022,每家企业都有着自己的迷茫,但也在努力走向既定的远方,正如开头所说的一样,云计算的2022——有人踯躅,有人加速。

参考资料:

1.《机遇、巨变和失速,云计算转向的2022年》,派财经;

2.《马化腾“刹车”腾讯云》,科技新知;

3.《华为冬天里的华为云》,海克财经;

4.《换人了、裁员了、洗牌了,中国云计算十大变局》,智东西;

5.《张勇是阿里云的“救火英雄”吗?》,新摘商业评论;

6.《腾讯产业互联网大转身:放弃不擅长的事情,成为被集成的角色》,经济观察网;

7.《阿里云,在不合时宜的时代》,深氪;

8.《拆解阿里云:看懂云企业的尴尬》,价值星球Planet·;

9.《汤道生谈腾讯云转型:明年重点更多在增效,不会入局实体汽车制造》;

10.《云计算下半场,运营商云业务机遇与挑战并存!》,OFweek云计算网。