在这篇三万余字的报告中,我们梳理了五大前沿趋势,巡礼其中最值得关注的19家初创企业,与我们最尊敬并始终与我们并肩前行的创业者们分享共勉。

编者按:本文来自微信公众号金沙江创投,作者:张予彤,编辑:,创业邦经授权发布

哪些公司在2022年依然取得了激动人心的增长?哪些前沿科技已日趋成熟即将爆发?2023年科技创投界的热点与风向将在何方?

过去一年,我们走访观察了全球新兴科技企业,探寻星星之火背后的核心动能,求索科技行业新格局下初创企业的下一个大机会。

在这篇三万余字的报告中,我们梳理了五大前沿趋势,巡礼其中最值得关注的19家初创企业,与我们最尊敬并始终与我们并肩前行的创业者们分享共勉:

Part 1 生成式AI:创作工具进化到自然语言,艺术的本质回归到提问与表达

提名公司:Descript,Jasper,Runway,Inflection.ai

Part 2 全球化 2.0:多元化、本地化、人性化与数字化

提名公司:Deel,Miro,Chainalysis,Vercel,Snyk,Plaid

Part 3 数字健康和可持续发展:生命和环境也需要一个操作系统

提名公司:Neuralink,Biofourmis,Calibrate Health,Pivot Bio

Part 4 Serverless 无服务器:实现应用系统与基础设施解耦

提名公司:Supabase,PlanetScale,Wiz

Part 5深科技:不局限于平台经济和双边市场,走进工业、新能源和产业进行颠覆性创新

提名公司:Commonwealth Fusion Systems,Everyday Robotics

回顾过往,中国科学家、工程师与企业家在推动科技的边界中,始终扮演着关键的角色。我们不仅会坚定支持以科技为支点撬动商业机遇的创业者们,也相信在未来10年,在全球核心的科技与商业节点上,会有更多中国创始人的名字,也期待能陪伴创业者驶向科技的星辰大海。

2023年机会犹在,中国仍将是最好的投资市场。让我们有更多的耐心和信心,共同为一个美好的科技未来做好准备!

在此鸣谢共创报告的伙伴们温绵绵,杜頔康,陈瑞珏,牛源蕾

Part.1生成式AI:创作工具进化到自然语言,艺术的本质回归到提问与表达

生成式AI将如摄影一样,推动艺术的突破。19世纪,达盖尔拍摄的街道宣布了摄影术的诞生,将画家从捕捉现实世界的任务中解放出来,拉开了印象派,表现主义与抽象派百家争鸣的现代艺术史。现代艺术家在画作中抛弃了再现现实世界的目的,转而表现视觉感受,内心的主观表达。而到了 20 世纪中期,摄影的再现写实和抽象的艺术表达出现了一次新的融合,摄影家们将构图,曝光时间,光线的控制以及后期处理技术结合起来,开创了"抽象摄影”这个全新的艺术流派。

(Vortograph, 1916–17,Coburn通过创新的镜头附件和拍摄技巧,开创了抽象摄影)

今天,像 DALL·E 2 这样的AI大模型可以按照你能想到的任何艺术风格进行创作,包括现实主义、野兽派、印象主义甚至抽象派等。它还可以学习指定任意艺术家,甚至糅合梵高与毕加索的风格进行创作。当这项技术的潜力被充分地发挥出来,当代艺术家又将如何应对呢?

尽管 DALL·E 2如此强大,它也最多像它的训练数据一样强大,就像是一位只能根据脑海中已掌握的技巧作画的艺术家。我们仍然需要艺术家对世界有独立的观察和思考,不断提问与表达。大模型会推动艺术家进入到下一个艺术思潮,会诞生前所未有的艺术风格,也会出现新老艺术媒介的融合,产生更高的创作自由度。

生成式AI的技术驱动力

技术红利消失了?生成式AI还可以持续释放生产力,今天的大模型就是明天的小模型!

大算力:大模型需要大规模的底层芯片来处理大量数据并执行语言理解和生成所需的复杂计算。这包括功能强大的 GPU集群,可以加速训练和推理过程。

大参数:GPT 1.17 亿参数,到 GPT-3 1750 亿参数,不断突破能力边界的GPT模型是一部暴力美学的代表作,也代表了一种AI发展的价值观,以大计算为杠杆实现智能。大模型的意义在于通用性和极强的泛化能力,刚出现的时候还有很多的局限性,但每一次都做到了以前无法想象的事情,并且还将继续出现更多新的突破。

大架构:

ChatGPT 使用 Transformer 架构,该模型在 2017 年出现在一篇名为“Attention is All You Need”的论文中,以处理大量数据和处理语言长期依赖性的能力而著称。可以并行化,大大减少了模型的训练时间。可以在大型文本数据语料库上进行预训练,也支持针对特定任务的微调。

DALL-E 2结合预训练CLIP模型与扩散模型(Diffusion Model)实现以文字生成图像。当前常用的扩散模型架构源自“DDPM: Denoising Diffusion Probabilistic Models”:在训练中学习如何给图像添加噪声直至趋近随机高斯噪声,由于设计的模型可逆,生成是训练的逆过程,将随机高斯噪声通过训练好的模型逐渐去噪直至生成图像,它的结构类似多个VAE的叠加,每次只学习一个增量,降低了学习难度从而保障生成质量。

ChatGPT的闪亮登场与Google 的Code Red

生成式AI的一个爆炸性产品是ChatGPT,于22年11月一经推出,马上引起了病毒式的传播,一时间用户和ChatGPT的聊天记录充斥着所有的社交媒体。这引起了Google的警觉并正式宣布进入Code Red状态,紧急召回了两位创始人拉里·佩奇和谢尔盖·布林商量对策。作为AI和搜索领域的万亿美金巨头,搜索是Google的基石业务,也是常青的互联网入口级产品,每天有数十亿用户通过它搜索信息。

这次的Code Red也来自于ChatGPT的爆火,同时一部分用户更喜欢通过问答而不是关键字搜索来获取信息;这个危机事件中看到机遇的一方则是微软,早在2019年,微软就投资了OpenAI 10亿美金,成为主要的外部股东,同时也联合OpenAI推出了Github Copilot。在ChatGPT出圈后,也开始积极推进数年累积投资100亿美金增持到49%持股与未来收益权的交易,通过加深与OpenAI的合作,积极将ChatGPT整合到Bing,正面挑战Google的搜索业务。

为什么Google没有发布ChatGPT这种产品?搜索引擎旨在帮助用户在互联网上查找信息,它的工作原理是对网站内容进行爬虫和索引,然后使用算法对这些页面与用户搜索查询的相关性进行排名。Google返回的是与用户查询相关的网页列表,而 ChatGPT 是根据输入的内容生成响应。它不会对内容进行事实核查,也无法区分经过验证的事实和错误信息,并且不提供信息来源。它还会编造答案,这种现象被研究人员称为 hallucinations。

这些因素会带来很多业务中的法律风险,也许就是Google迟迟没有推出产品的顾虑,让用户可以相信他们从搜索获得的答案。很期待它如何做出响应,融合大模型和搜索,做出更好的用户体验。

如果我们问ChatGPT:“是不是可以先用ChatGPT获得答案,然后再去Google验证信息?”它也会认可这是个不错的方法,虽然调侃了它的无中生有,但它的回复的思维逻辑又无懈可击。

ChatGPT也定义了人与AI的关系:如鱼得水,如胶似漆。ChatGPT最大的创新就是 RLHF (Reinforcement Learning with Human Feedback),通过不停止的收集人类的反馈,让机器从他们犯的错误中学习并相应地调整行为。人类可以不断地帮助AI在决策过程中变得更加高效和准确,也减少了额外的人工标注的成本。人机结合进行改进的能力终将产生颠覆性的影响,也是一种人类文明的汇集,承载和传承。

生成式AI将让科技与创作走向大众

提示工程,prompt engineering,是一个门槛最低的编程语言。掌握智能技术将会成为每个人的必备技能,当编程门槛已经降到了提示工程,没有严格的语义,只要会自然语言,就可以将人类的想法转化为可重复执行的程序。不需要训练更多的人成为程序员,但必须把它当做一个编程工具去学习。常见的高级编程语言如Python、Java、Javascript等大多诞生于90年代。未来的某个时刻,对于没有经过技术培训的普通用户来说,如何使用AI系统的能力也会是一项职业必备技能,就像今天的白领工作者都必须具备使用搜索引擎和Office办公套件的能力一样。

prompt是一个问题或者指令,也可以是输入数据和用例示范,用于指导 AI 系统生成响应。今天提示的微小改变都会对AI的结果质量产生关键的影响,使用者还是需要理解AI系统的能力和每个模型特定的局限性。

学习如何找到明确的prompt,不产生信息损失,也没有信息混淆,而不是编写程序本身。与大多数工程一样,这也是一个持续迭代的过程,要灵活的运用对话记录来指导AI。在提示链中,我们可以强制模型遵循一系列的“推理”步骤来纠正模型的错误,比如提示模型引用正确的来源来将模型推向正确的方向。还可以创建工具来存储困难任务示例的“测试集”,评估新提示的质量是否在原有基础上有改善。

在未来的生产力年代,我们每个人都需要成为超级用户Pro User,才能真正的掌握表达思想的道具。当然也可以期待prompt变得越来越容易,模型变得越来越智能。

内容创作的“零门槛”化。我们生活在一个内容爆炸的年代,技术一直以来做到的就是不断的降低内容生产的门槛,让没有多年学习和经验的人,也参与到内容生产中来。

比如画家需要表达需要审美,技法,构图的综合体现。摄影的出现,就让需要表达的人可以摆脱对画师技艺的要求来进行艺术创作。这可以带来更加多样化和包容性的内容生态系统,任何人都可以参与创意、思想和艺术的创造和传播。

同样,人工智能生成的内容技术也在让内容制作过程进一步的降低门槛。

生成式AI带来的10倍效率提升

在内容生产效率上,AI 可以快速生成大量内容,并且只需最少的人工输入,这可以为企业节省时间和降低人力成本。 尤其在问答,长文档的总结等任务上,例如Jasper主张其对营销文案10倍的效率提升;在更为严肃的科研写作领域,Nature的一篇新闻也指出,至少4篇文章将ChatGPT列为论文的Co-Author。

而编程领域的应用同样激动人心:开源是软件能够迅速发展起来的核心,也为大模型提供了数十亿行代码的训练数据。这些工具的目标不是要取代程序员,而是要让像 Codex 和 Copilot 这样的工具与人类“结对”,以提高编程的效率。

比如遇到不熟悉的语言,API接口,SQL查询数据,甚至企业里维护的legacy代码。很少有开发人员可以同时精通所有的编程语言,包括 C++、Java、Node.js等等。很多程序员也是从 StackOverflow上面复制粘贴代码片段。当然仍有很多场景还不适用导致准确率不高,需要去Debug AI生成的代码,反而会花费更多的时间。

ChatGPT在编程任务上展现出了比Copilot更大的想象空间:Copilot还是只能做到自动补全。阅读、建议和修改文本以创建传统的软件程序。Copilot是无状态的,用户只能通过修改prompt重新生成代码。语言模型本身不跟踪状态。而ChatGPT在其中跟踪从一个prompt到下一个prompt的状态,可以根据用户反馈迭代输出,实现了复杂的“会话”。比如如果在对话中提供了更多的上下文,API 提示和数据库Schema等背景信息,可以更好的帮助AI的代码生成。甚至可以在提示中教授算法。

规模化与个性化:生成式AI可以支持内容制作的规模化,以满足突然出现的大量受众的需求,或同时支持几十种语言的内容生成。比如在Tiktok上做多语言投放的内容的营销文案:包括文本、图像和视频。同时人工智能生成的内容可以为不同的目标受众创建个性化内容,为用户提供更具相关性和吸引力的体验。比如用文字,语音驱动的数字人视频内容。

AI的局限性

质量不高:AI 还是基于概率模型生成的内容,往往存在逻辑错误,比如误解问题,混淆了不同信息的输出位置,也会无中生有捏造事实。 更加适用于对质量要求不高,错误容忍度高的场景,或者嵌入专业技能的人来做质量判断的工作流程。

成本还需要进一步的下降:文字的成本大概是几美分,但如果是生成3D模型,今天的成本依然在10美金左右,还无法真正普及。

道德问题:AI 生成的内容可能会引发错误信息的传播以及使用 AI 生成的内容冒充个人带来的安全隐患。 比如可以通过Deepfake技术,替换视频中的内容。

价值偏见:人工智能生成的内容是基于它所训练的数据,也会继承人类认知中对于性别、职业、种族的偏见,会产生很多种族主义和性别歧视的回答。

对数据的依赖:人工智能生成的内容依赖于大量数据来训练模型,如果数据不具有代表性或多样性,则生成的内容也不会多样化或具有代表性。 比如问他FTX是否安全与合规,因为训练数据截止于2021年,它会给出与现状完全不同的答案。

法律合规:AI 生成的内容可能面临法律挑战,例如侵犯版权,或者其产生内容的知识产权归属问题尚不明确。比如国内一度盛行的AI换脸应用“ZAO”,以及Copilot是否复制代码引起的对于微软合规使用Github数据的讨论。

危险信息:比如可以让他解释如何做恐怖袭击。

未来的展望

在数据维度,ChatGPT是基于2021年及之前的数据而训练,还不能实时更新最新的数据或者连接互联网,执行程序拿到反馈去优化模型,或者在模型的风格上更加的微调以适应个人风格和偏好。试想如果未来这些成为可能,将会给我们的世界带来多大变化?

在模型维度,不断扩大模型参数的暴力美学并非唯一的路径,例如披露的GPT4的参数量就并不会显著多于GPT3的1750亿的规模,如果未来的方向不会是参数规模越来越大,除了增加数据和参数规模外,大模型的架构会如何演进也同样令人期待。

大模型也给AI系统软件带来的挑战:压缩、硬件加速和在边缘的部署,都仍有提升的空间:AI模型的数据结构化,比如把可信的知识放在一个可查询的结构化的数据库里,可以进一步的压缩大模型的规模,提高结果的可信程度;AI模型的存算分离,可计算的模型也可以抽离出来;随着边缘计算、机器人的普及,如何适配异构硬件环境,支持更多的智能终端。

在商业与生态上,未来将如何分工?大模型的预训练成本需要至少上亿元的前期投入(Stable Diffusion的训练使用了4000 个英伟达 A100 的 GPU 集群),很难也没有必要重复通用泛化的建设基础设施底座。早期以探索前沿AI为核心目标的公司:Deepmind被Google收购提供支持;OpenAI最开始是非盈利组织,后面微软的不断注资,都是依靠着巨大的算力,数据和资金成长起来的。

初创企业的机会在哪里?

大模型需要丰富的插件生态,围绕基础模型的ISV插件生态是初创企业的机会

基于垂直产业的小模型也可以在差异化的场景,与大模型形成有效的互补

我们相信,基础的通用大模型与场景专精的中小模型或者插件,将会把AI商业化带到下一个里程碑。

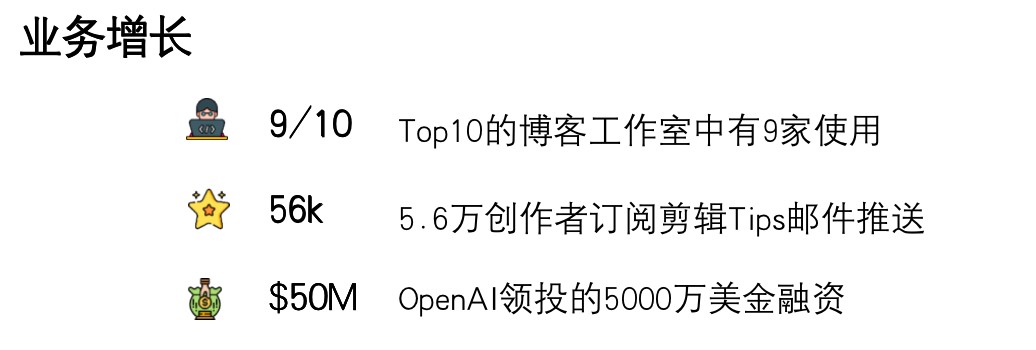

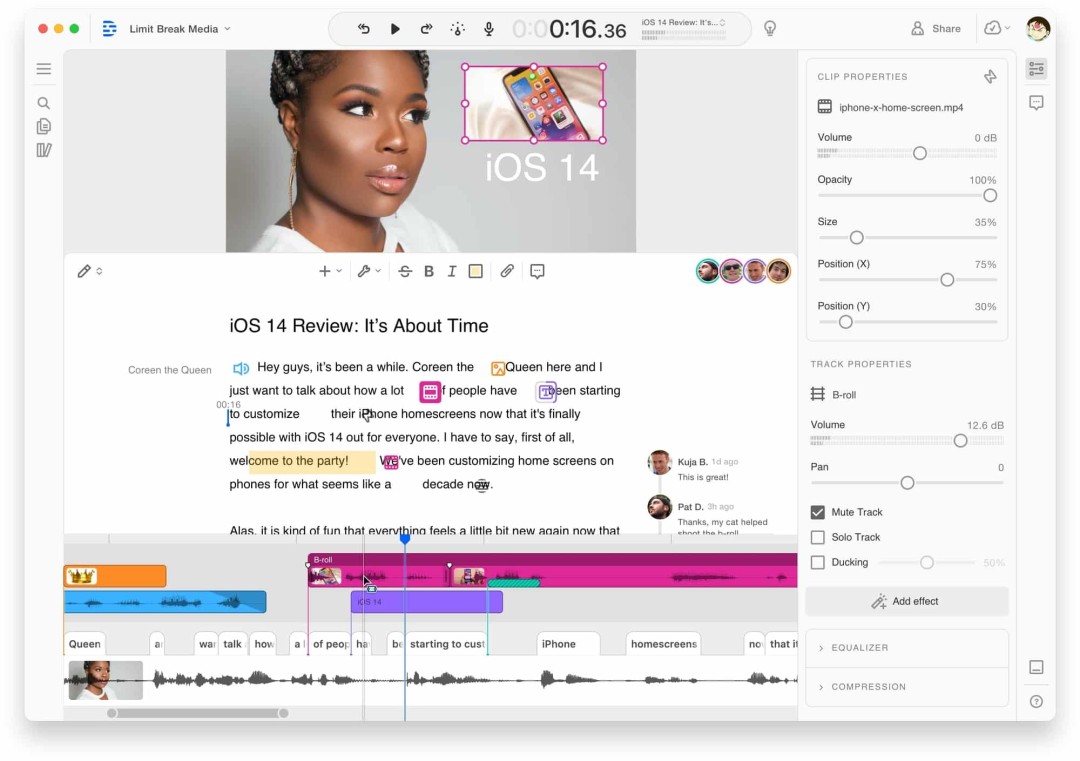

推荐关注 1:Descript 可以像编辑文档一样剪辑视频推荐理由:虚拟世界里最重要的就是内容创作者生态,不断的降低创作门槛才能释放新的生产力。Descript 定义了下一代易于使用的视频编辑平台,可以像编辑文档一样,剪辑视频。拍摄视频的成本还是很高的,需要布景灯光,准备脚本,但录制的过程,如果创作者没有经过专业的训练,就会存在静音,填充词和出现口误。Descript把AI巧妙地应用到了视频纠错这个高价值场景里,既发挥了AI的效率,又克服了技术今天原创内容质量不高的局限性,打造了基于现有技术成熟度的人机协作创作高质量内容的完美场景。

成功要素

创始人Andrew Mason是之前美国最大的团购网站Groupon的创始人,成功带领公司在2011年上市,作为主导过百亿美金的连续创业者,Andrew最初切入的播客音频剪辑市场并不大,但几乎统治了这个市场,伴随着视频编辑能力的完善与客户向视频创作的转型,Descript顺势切入了视频编辑这个更大的赛道。

Descript做了精妙的市场定位与差异化竞争策略,并不直接与专业的视频编辑工具如Adobe AE竞争,仅提供滤镜和绿幕等一些基础视频编辑能力。核心亮点是准确的ASR提取文本,并基于文本对视频内容进行抽象与关联,让创作者可以基于文本,段落等结构化信息来对视频进行剪辑,剪辑后也可以导出到更多专业工具中。

Descript采用了Freemium的模型,提供每月1小时剪辑内容的免费账户到30小时每月的Pro(30美金/月)的付费账号,让业余爱好者可以低门槛尝试。为了推广产品让创作者进行背书,Youtube等创作平台发布内容,并且为Descript带来成交客户的,可以从客户第一年的收入中获得15%的分润。

作为一名主导过上市公司的连续创业者,Andrew在资本市场上也动作频频,2019年A轮融资同时宣布收购了Lyrebird,为用户提供了杀手级功能Overdub,可以在用户口播文本中增改文字让视频内容自动生成。在2022年大模型应用井喷的时代,引入OpenAI领投的新一轮融资,2x估值并且引入OpenAI的核心技术背书。

推荐关注 2:Jasper 2年近亿美金ARR的AI写作服务商推荐理由

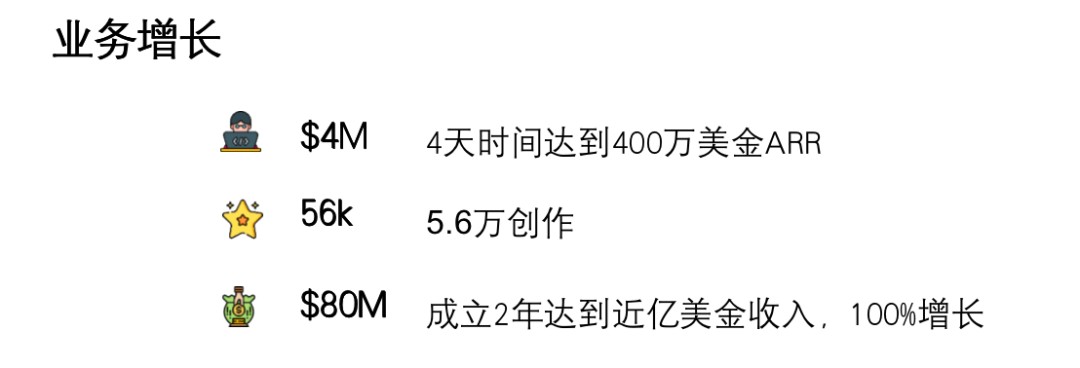

Jasper是连续创业者的赞歌,也是创始人第3次在营销科技赛道的创业,通过上一段Proof积累的场景理解以及2.5万名信任他们的客户,借力GPT3的惊艳效果在2年内做到近亿美元ARR,验证了生成式AI的规模商业化能力,尽管面临ChatGPT的挑战,Jasper团队积极推出Jasper Chat以及Jasper Art拓宽产品线提高TAM,也有望成为首个破亿ARR的生成式AI公司。

成功要素

三位创始人是Martech领域的连续创业者,在发起Jasper之前已经在营销场景经历了7年的时间,从最早的咨询公司Market Results,再到17年发起Proof帮助企业为用户提供个性化的登录界面,创始团队在营销科技场景已经积累了丰富的经验和广大的客户群体。Jasper的成功很好地验证了创业是认知、客户、团队积累的一次爆发:Proof的2.5万家客户,帮助Jasper快速完成PMF并且在一周内完成数百万美金ARR。

在产品与技术上,Jasper更擅长营销长文的协作,相比竞争对手能够提供更多元化的价值,例如对SEO的优化,规避Google等搜索引擎在AI生成内容上降低搜索权重的影响,帮助客户捕获有机流量,同时可以对是否抄袭进行自动检查,避免知识产权问题。

团队对AI技术与营销场景结合极具洞察与执行力,最早的PMF就是基于GPT3 API,针对长文本营销写作进行调优,后又推出Jasper Art的营销图像生成以及Jasper Chat的对话式写作工具,给用户提供更完整产品矩阵。

在增长中以产品为引擎,提供免费版本的5天试用权限,在产品上引入Chrome插件,让用户可以更低门槛地尝试产品,缩短Time to Value。用G2上平均分高达4.9/5的产品评分来为产品的进行背书,并且对于转推荐的客户给予30%收入的返利从而激励社群的裂变传播。产品可以直接开通试用,近乎0交付成本,为了帮助用户更好地使用产品,提供了丰富的Q&A以及Blog和文档,在Facebook有一个7万多人的社群可以讨论各种基于Jasper的最佳实践。

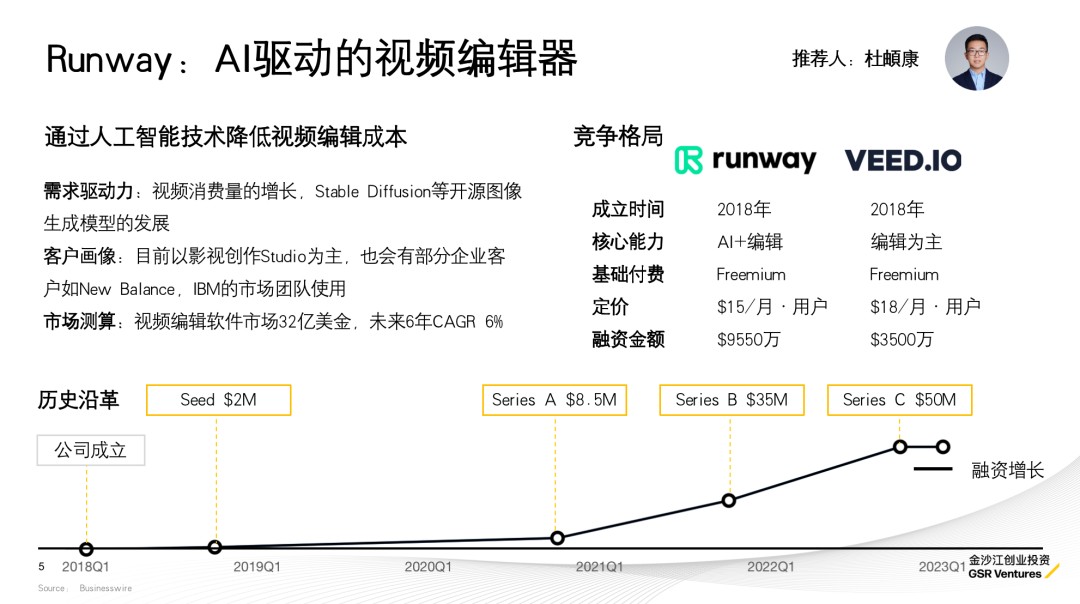

推荐关注3:Runway AI驱动的视频编辑器推荐理由

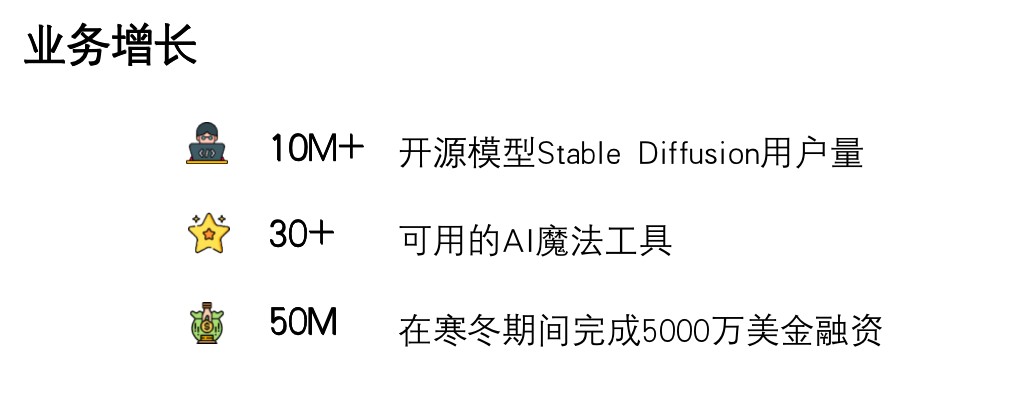

Runway是一家由AI驱动视频编辑的SaaS企业,最初因为2022年爆火的Stable Diffusion以及围绕这个开源模型的版权纠纷而被大家所熟知,三位来自智利、希腊的移民,在纽约大学求学的过程中,共同完成毕业论文结下不解之缘而决定一起创业,经历4年低调的探索在生成式AI元年迎来广泛认可。

成功要素

Runway的团队能够很好地在创作者和AI之间找到一个平衡,CEO是设计师背景,与2位联合创始人在纽约大学ITP(Interactive Telecommunication Program)相识,共同完成的毕业论文成为了Runway的产品原型。首席科学家则是Stable Diffusion的合作者之一,也建立了和慕尼黑大学、纽约大学的学术合作。

在生成式AI成为最炙手可热的技术概念之前,Runway就坚持在探索AI和创作结合了,视频对于制作水准的要求提高了视频后期处理的挑战,Runway在前生成式AI时代为创作者提供了抠像,稳定追踪,删除杂物等能力;当Dall-E-2横空出世,Runway的团队也捕捉到了大模型给图像视频创作带来的新机会,对创作者需求的把握,对AI技术的理解与将两者结合的坚定探索,让Runway成为了功能最完备的AI视频编辑工具。

Runway采用了按照席位数付费的商业模式,对于个人用户提供永久免费的基础版本不过只能使用部分AI的工具,对于可用资产和导出的视频精度也有限制,而15美金每月的Pro版本以及35美金每月的Team版本,则有更大的资产存储空间,同时可以使用更为完备的AI能力。而Enterprise企业用户则可以享受定制化的专属模型,同时提供安全合规的企业级功能。

尽管当前Runway的营业收入还不到500万美金,但是在抓人眼球这件事情上,Runway一直做得非常好,自Stable Diffuison受到关注之后,Runway逐步发布了两段视频用于展示其AI的能力,以及通过文本的交互式编辑能力,在创作者用户群中收获了大量的关注度。

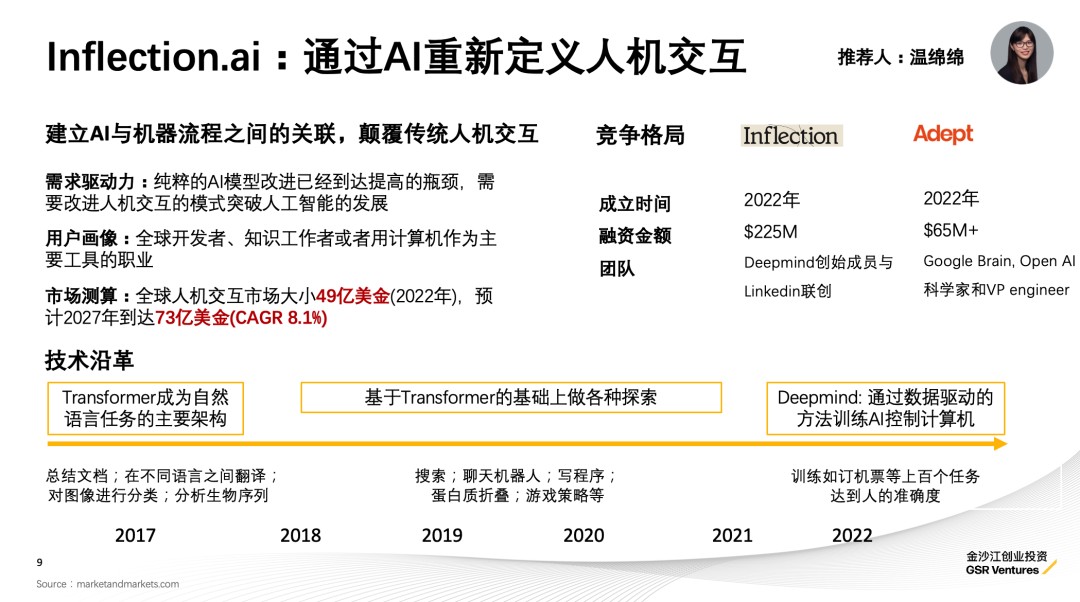

推荐关注4:Inflection.ai 通过AI重新定义人机交互推荐理由

由DeepMind创始成员Mustafa Suleyman和原linkedin联创Reid Hoffman组成的顶级创始团队,希望通过AI重新定义人机交互。公司成立之初便获得2.25亿美金的融资金额,跻身独角兽之列。该方向已经在Deepmind的研究"通过数据驱动的方法训练AI控制计算机/A data-driven approach for learning to control computers"中初见成效,期待在Inflection.ai团队的探索下有机会诞生全新的人机交互模式。

由于Inflection.ai没有公布任何产品信息,这里我们用了它的竞品Adept.ai的产品页面来给大家一个直观认识新型的人机交互模式产品。用户可以通过chat的模式调用应用程序流程,得到人通过鼠标点击应用程序相同的结果,类似于去掉自动化流程设置的RPA bot。

随着多模型的训练成本不断在降低,AI模型的不断提升使得AI理解不同内容(如图像、文本)之间的关系使得一个可以将请求转为各种计算机指令的系统成为可能。但想要构造一个全新的人机交互模式,数据的瓶颈仍然是现阶段需要解决的第一个问题。大量的在应用程序中完成任务的事例以及对应的文本描述数据的收集与获取并不容易。即使有了数据之后,模型的生成、提升与稳定所需要的成本对初创公司来讲也不是小数目。期待Inflection.ai团队能在有限的资源的情况下尽快将产品demo与我们分享。

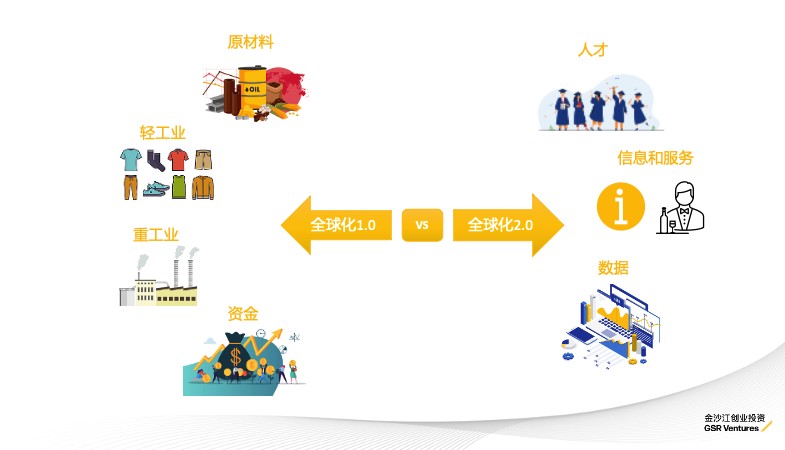

Part.2全球化 2.0:多元化、本地化、人性化与数字化

全球化2.0(主要指人才、信息与服务和数据的流通)将会是一个更加长期和复杂的过程,世界将在多元化(diversified)和本地化(distributed)、人性化(disposition)和数字化(digitalization)的动态平衡中常态化。

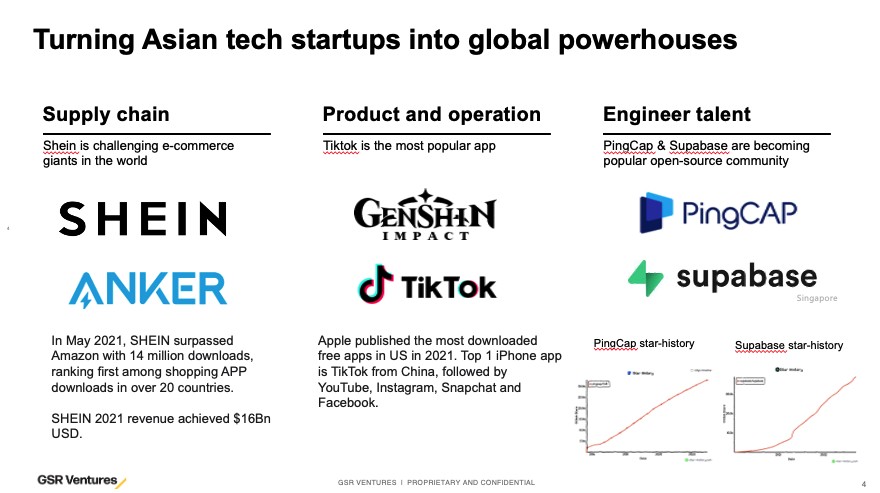

2022年,在中国创投市场最流行的一个词莫过于『出海』。在过去10年的时间里,中国消费互联网企业不仅诞生了比肩Amazon和Facebook的的阿里巴巴与腾讯两大巨头平台型公司,本土互联网和科技行业水大鱼大。放眼世界,我们也孕育出了成为全球市场领头羊的众多企业和企业家。快时尚品牌Shein,直接挑战全球电商巨头Amazon与Shopify,2021年收入超过160亿美金。原神与Tiktok,分别在游戏和短视频社交领域所向披靡,原神总收入超过36亿美金,Tiktok全球月活跃用户超过12亿。在数据基础设施领域,特别是开源社区领域,如PingCap,也开始崭露头角。

Shein的成功,得益于中国在全球化1.0的世界格局里提供的强大服装供应链,每天2千款上新的速度也倒逼了供应链更加柔性,升级了快速迭代的供货能力。中国强大的供应链能力不仅体现在服装生产端,小到智能家居和电子产品、大到汽车和机器人制造,都可以在长三角和珠三角找到全球最便宜、生产速度最快、质量最好的供应商。Pingcap的成功则与全球化2.0里中国的人才流动和服务流动密不可分。中国的互联网工程师占全球工程师总量的1/3, 技术实力过硬,代码质量过关,但成本仅为硅谷工程师的1/3。在疫情后全球化远程办公的今天,工程师红利的输出将会在『出海』这个大主题下尤为重要。除了工程师以外,在激烈竞争环境下积累的互联网用户交互侧的产品和运营实战经验,特别是基于大量用户数据的AI算法,可以说在Tiktok这里取得了惊人的效果。我们相信,在全球化2.0的时代里,中国过硬的供应链优势、优秀的工程师红利和产品运营经验的积累,将会持续帮助和成就中国出海公司成为全球化2.0时代的焦点。

本地化:业务的本地合规化,注重可持续发展而非只关注短期增长

业务全球化面临的第一个挑战是,企业需要满足不同国家和地区的法律法规。从招聘到运营到数据安全等,都需要受到不同国家和地区的约束。例如在数据的跨国流动里,欧洲有数据导出的地域限制,要求数据在本地国家存储和处理。因此,公司必须创建单独的基础设施、计算能力和本地团队,且无法为跨地域的客户提供服务。而有些国家,例如印度尼西亚,则允许将数据复制到原产国以外的地方进行处理,但需要在当地基础设施中备份这些数据。

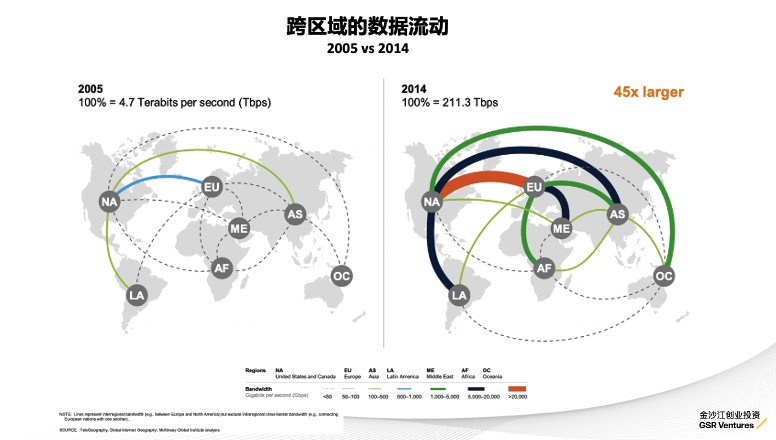

根据DHL的研究统计,跨区域的信息从2000年开始便在全球化指数中以超过人才流动、资金流动和贸易流动指数的绝对优势不断增长。为满足全球化2.0里不同地区的合规要求,针对不同跨国业务领域的企业服务公司也应运而生,且部分公司由于疫情的原因增长迅速,例如帮助公司进行远程雇佣管理的Deel,在短短2年的时间内,ARR收入快速增长到一亿美金。

除了传统的企业服务外,诞生在全球化2.0时代的新技术,例如区块链,带来的合规化的挑战也不容小觑。由于区块链公开透明的数据和全球用户匿名的属性,这给监管提出了更高的要求。专注区块链数据分析的独角兽Chainalysis从为IRS提供反洗钱监管解决方案切入市场,在政府监管领域站稳脚跟,为全球区块链的安全与监管保驾护航。新技术与监管手段不断演化,越来越多的全球问题可能通过广泛的公私合作关系找到解决方案,将使当今不透明和隐藏的多层交易结构变得更加可观测和可监管。

人性化:货物的全球化已成常态,人才的全球化刚刚开始

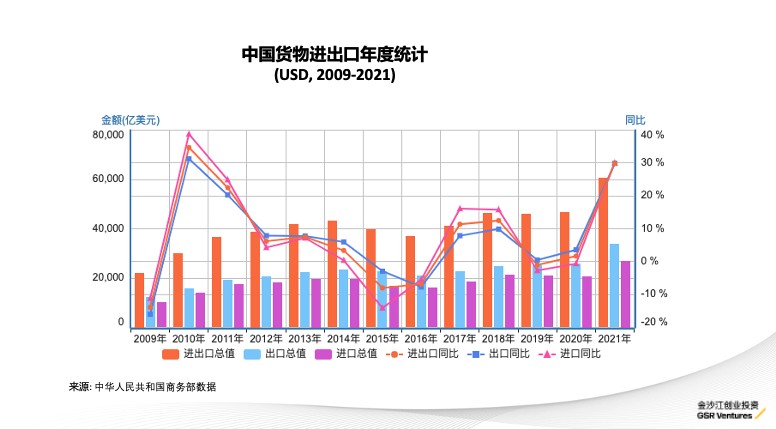

过去三年,由于疫情的影响,世界各国为控制疫情的蔓延,纷纷采取了更严格的边境管制和签证制度。然而,当我们回看统计数据时却发现,疫情期间中国的外贸出口却并没有停下脚步,反而一直在增长。从2020年的2.59万亿美元增长为2021年的3.36万亿美元。

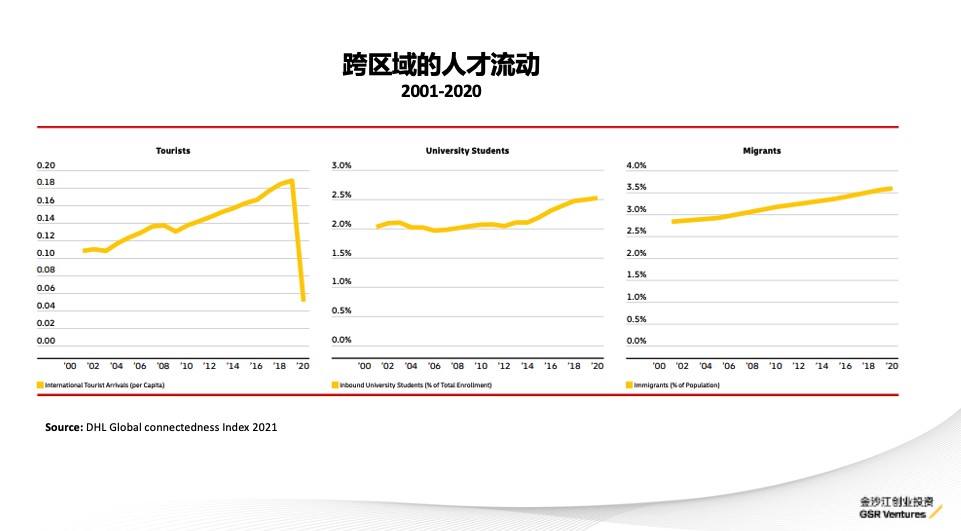

同样,尽管疫情使得人与人之间的面对面交流变得困难,但却恰恰成为了远程办公的催化剂和协同工具增长的加速器。人与人之间的沟通与协作,并没有因为距离的原因而疏远,反而促进了更远距离,甚至跨国协同变得习以为常。与全球化1.0关于贸易、资金和货物的流动不同,全球化 2.0允许所有公司,无论大小,在全球雇用员工,从而打破单一地区的技能劳动力的供应不足问题。根据麦肯锡全球化人才流动统计,随着社交媒体的发展,如果我们把拥有1个外国朋友的人与旅游、求学、工作等等进行实际跨国流动的人群一起计入全球人才流动数据的话,早在14年,该统计数据便超过了10亿人。尽管疫情带来了旅游人群的大规模减少,但是其他形式的人才流动,例如跨国远程工作、移民、求学等却只增不减。

此外在劳动力成本较高的国家,例如美国和中国的一线城市,由于地区生活成本高昂和人口老龄化带来用人成本急剧增加。在全球化1.0货物流通的时代,生产成本向劳动力较低的地区倾斜,影响了全球的制造业劳动人口。而今天在全球化2.0的时代,在数字科技的支持下,服务业的劳动人口分布正在被重塑。工作报酬越高,且工作地点对产出影响有限的职位,远程雇佣便会先从这个职位开始替代,比如程序员。远程雇佣的兴起,会一定程度上弥合发达国家与发展中国家的薪酬差距,同时也会引发发展中国家对于人才的新的竞争。比如印尼发放的数字牧民的工作签证,为巴厘岛带来了许多的创业公司的年轻员工。

数字化:不只是产品的研发分布式,一切工作流程都将远程线上化。

22年能与『出海』这一关键词相提并论的另一关键词一定是『PLG(产品驱动增长)』。与传统企业服务所遵循的『SLG(销售驱动增长)』不同,在PLG模式下,使用产品作为获取和留存客户的主要工具,客户可以通过内容找到产品,并自助注册使用和付费。采购决策基于最终用户,而不是高管,实现了销售和实施的线上化。后期通过用产品迭代增加和用户的数字化触点,进一步实现留存线上化。众多近年来增长快速的公司,如Zoom, Notion, Figma, Slack等等均是PLG模式的代表。特别是在疫情发生后,正常的销售拜访无法成行,对销售驱动增长的产品影响很大。但PLG模式的产品,例如Miro,Zoom等,均得到了快速的用户数量的增长。这一模式也影响了众多基础设施公司的用户交互,在自助注册和使用的便利性上得到了非常大的提升。

随着线上化和数字化的加速,员工在日常工作中接触了比以往更多的线上经营数据和用户信息,传统的集中式安全防护已经不再适用。更多的线上工作环境也更容易暴露更多的的安全漏洞,据悉,疫情之后,世界卫生组织的受到的网络攻击数量为疫情前的5倍以上。针对网络勒索,数据泄露等相关的网络安全和云安全等需求在疫情后也得到了快速发展。例如20年成立的以色列的云原生安全公司Wiz,聚焦多云环境Severless架构下的云原生应用保护,仅仅用了18个月便完成了1亿美金收入的门槛。

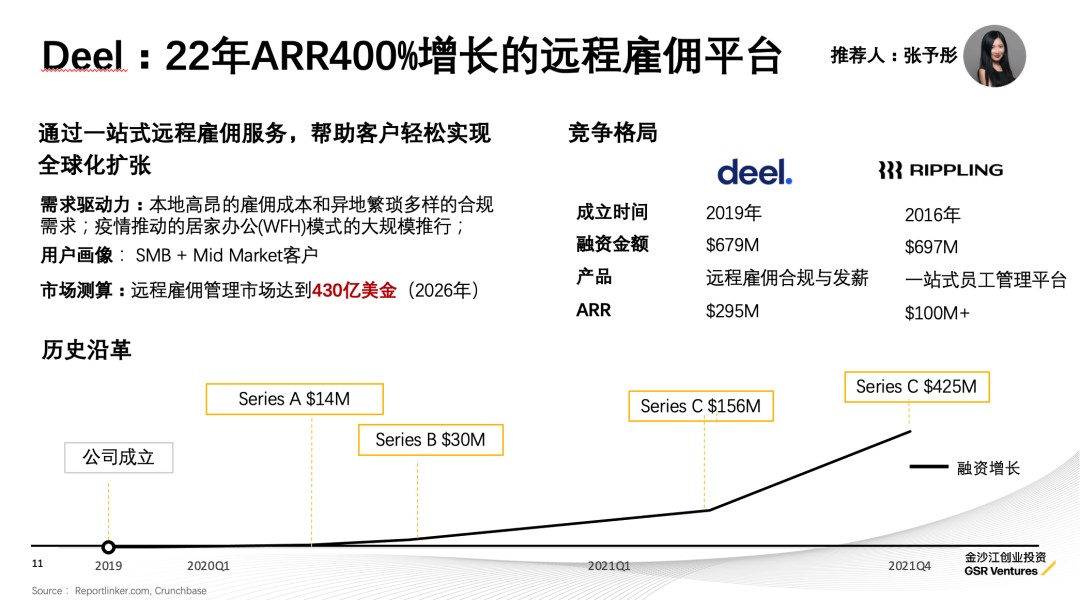

推荐关注5:Deel 2022年ARR400%增长的远程雇佣平台推荐理由

Deel在成立短短3年的时间内,ARR突破2.9亿美金,全球客户数量增长至15000+。HRtech本是个成熟的领域,但疫情推动了线上办公,也随之开启了一个远程雇佣的全新市场。Deel除了业绩突飞猛进,它还突破了SaaS只是做产品和收取订阅费用的传统模式。结合了自身软件产品和全球合作伙伴生态所提供的服务,才让Deel可以在短时间内迅速满足企业在全球150 多个国家的雇佣合规。同时通过内嵌金融服务,进一步的加强自身商业模式的货币化率。

成功要素

Deel的产品与服务主要包括全球招聘合规服务和薪酬服务,形成SaaS与Fintech相结合的商业模式。SaaS模式里,Deel为合同工和全职员工提供了不同的服务套餐,企业根据自身需求和预算选择即可。Fintech模式里,支付50亿美金的薪水,单一换汇差带来的收入预计至少五千万美金。此外,Deel通过Deel Crypto允许雇主和员工通过Crypto货币账户进行支付和接受报酬,降低支付成本。有了雇佣和工资数据作为基础,Deel还为员工推出了带有利率条款的薪酬预支服务。SaaS与Fintech模式的结合,成功的帮助Deel从第一增长曲线过渡到第二增长曲线。

从SMB切入,逐渐向mid-market渗透。相比商务周期较长的mid-market,创业公司和SMB一方面更容易接受远程办公与混合办公,另一方面商务转化周期也比较短,对产品要求相对简单。再加上YC的社区资源,Deel在早期选择了从SMB公司快速切入和抢占市场。到22年初,Deel的服务的客户已经超过了6000家,早已从早期的SMB客户扩展到了Shopify, Dropbox, Airtable, Notion等中大型公司。

产品与Partnership的相结合的增长模式。Deel在产品侧构建了能支撑多国家多语言法务与合规平台和团队,同时也在世界各地建立了能在当地进行紧密合作提供必要服务的合作伙伴,实现了融资、客户与合作伙伴三者相互助推的火箭般增长速度。

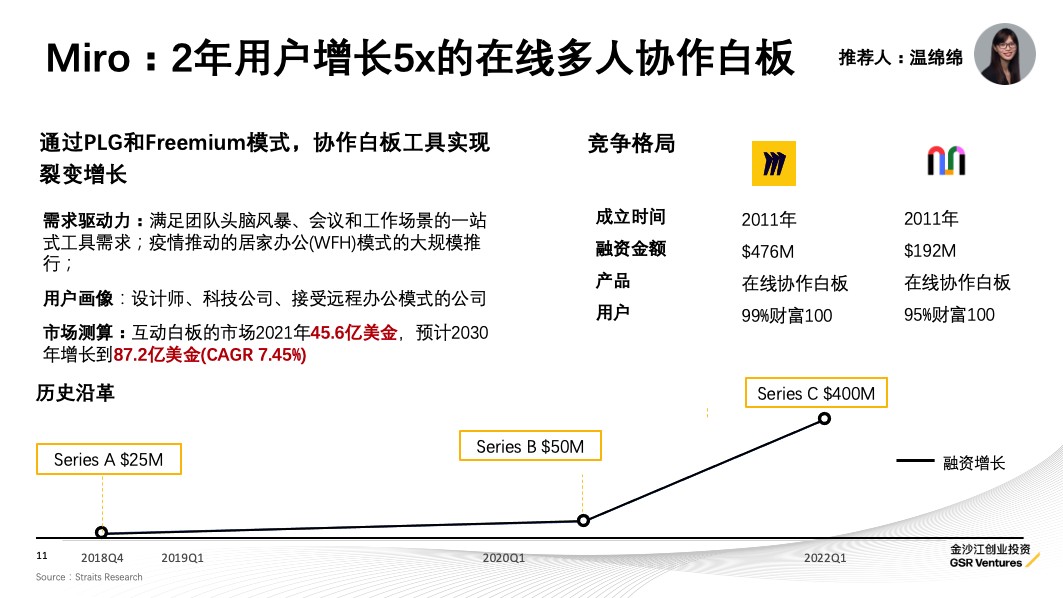

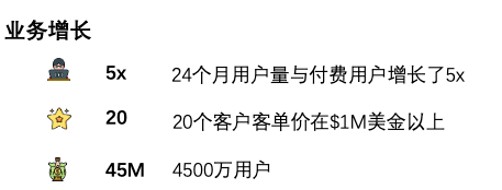

推荐关注6:Miro 2年用户增长5X的在线多人协作白板推荐理由

Miro是在线多人协作白板工具,在过去2年时间里,用户量和付费用户均增长了5倍。20年便突破1亿美金收入,99%的财富100的客户均为其用户。

成功要素

团队在在线白板产品领域深耕多年,产品支持思维导图、甘特图、看板和产品圆形图等一系列内容的绘制,非常精准的切中远程办公场景的协同沟通需求。

Miro走的是典型的freemium+PLG工具化产品的扩张路线,且天然带有强烈的网络扩张效应。用户可以免费注册,根据功能、协同人数和白板数等可以选择更多的付费套餐,从每月8美金,16美金到企业定制化不等。Miro的用户量从2020年的700万用户增长到21年的2000万,付费用户数从2万增长到13万,用户总量到22年底已经达到4500万。

API集成也是Miro的一大特点。用户即可以在Miro里集成其他工具来管理项目,也可以将Miro集成在其他工具里进行更好的协作沟通。与众多第三方工具的API集成,使得Miro成功的从单一的工具产品转向了平台产品。用户粘性和产品延展性都得到了极大的提升。

在平台模式的基础上,Miro也渐渐开始建立自己的生态闭环,包括社区、咨询和专业的服务等。成功从单一工具产品升级为平台产品与生态的结合,利用整个生态的力量开始不断扩圈,开启了第二增长曲线。

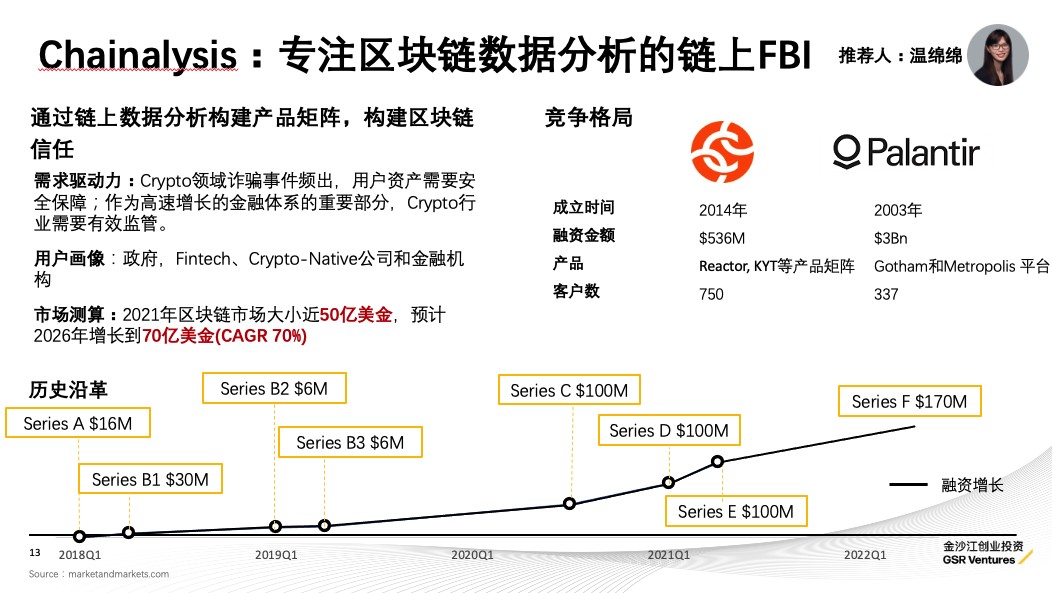

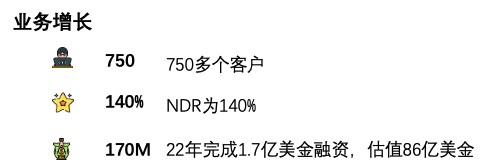

推荐关注7:Chainalysis 专注区块链数据分析的链上FBI推荐理由

Chainalysis是链上数据分析的独角兽,通过Reactor, KYT, Kryptos等核心产品矩阵,Chainalysis服务了70多个国家和地区包括政府、金融科技和金融机构公司在内的750多个客户,为全球区块链安全保驾护航。

成功要素

Chainalysis走的是大客户销售(enterprise sale)策略。通过合规和安全切入行业,帮助各国政府和交易所追踪被盗数字货币。14年成立之初刚好发生Mt.Gox比特币被盗事件,Chainalysis也参与了追踪,服务了FBI和IRS两大标杆政府机构,成功的在Crypto行业与政府监管中构建了桥梁。

在大客户端站稳脚跟后,Chainalysis开始拓展Mid-market客户群体,往Fintech、Crypto-native的公司和金融机构渗透,将不同的角色的需求纳入产品范围,深入客户的安全与业务领域。同时在产品端开始构建矩阵式的打法,用不同的产品满足不同客户和角色的需求。收入模式也从项目收入和API调用收入的基础上增加了SaaS收入的模式。

重视毛利率和NDR等核心指标。虽然早期以项目收入和API调用收入为主,但Chanalysis非常重视产品化的构建,重视毛利率的提升(80%)和NDR的提升(140%)。

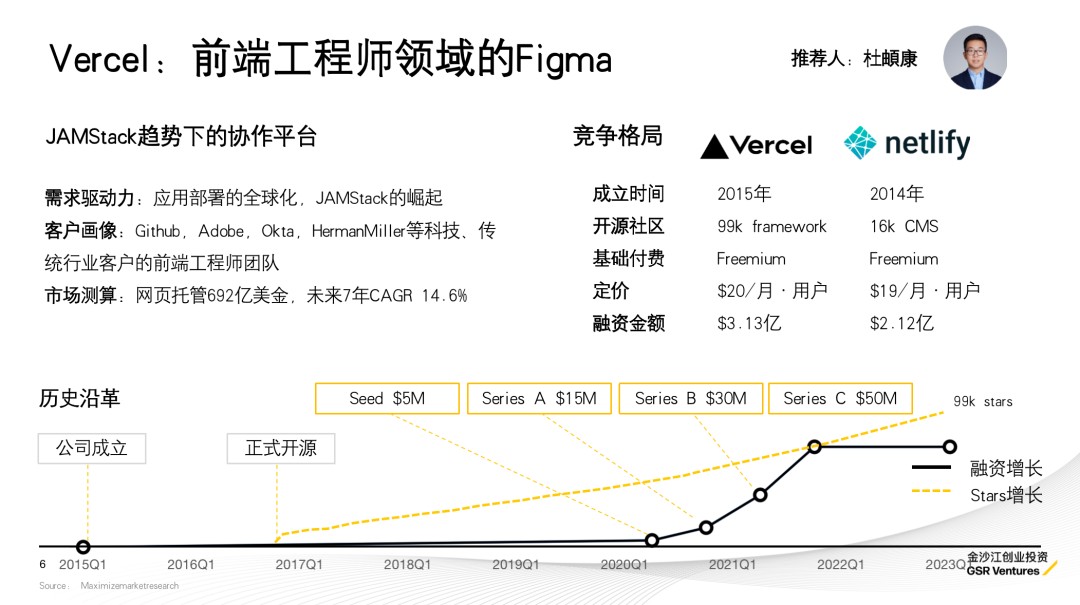

推荐关注8: Vercel 前端工程师领域的Figma推荐理由

JAMStack(Javascript+API+Markdown组成的工作流)崛起后,Open API开发者生态已经出现了Kong,Postman等独角兽公司,而Vercel则是Javascript生态的旗帜。由知名React框架Next.js的核心团队创办,在开源社区里享有盛誉,也重新定义了极简的前端工作流。

成功要素

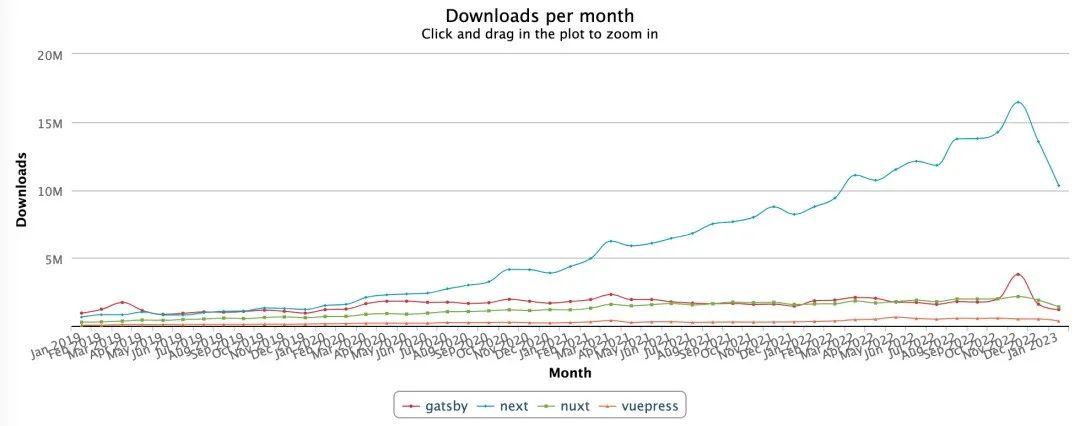

创始人Guillermo Rauch是开源社区领袖,在创办Vercel之前,他已经发起过node.js的WebSocket框架Socket.io(50+k stars)以及MongoDB的客户端mongoose(20+k stars),13年被Automattic收购2年后离职后发起Zeit公司(Vercel前身),16年开源了Vercel的核心社区next.js,至今已在Github收获99k的stars,是最有影响力且增长最快的React框架,在npm下载增长中远超其他竞争对手(如下图所示)。

(Source: npm-stat.com)

Guillermo信奉极简,Zeit的核心产品now将复杂的域名DNS 解析、SSL 证书、CDN 等复杂能力封装成产品,从而让开发者可以真正做到一键部署;而next.js则是为了解决前后端分离后,搜索引擎在前端获得信息不足带来的SEO排序下降的问题,将现代的前端框架如何后端渲染的问题有效解决。这种与主流前端渲染冲突的架构让部署更为复杂,而Zeit now则与next.js深度耦合,将极简的开发者体验,优秀的后端渲染与SEO效果推到极致。

Vercel品牌(versatile, accelerate以及excel)脱胎于Zeit,通过next.js框架与云平台为开发者提供了极简的"Vercel Way"的开发方式,正如其官网定义的三个核心环节:"Develop. Preview. Ship."在开发阶段提供完整的工具能力并链接多种后端;在预览环节可以直接关联代码仓库,每一次变更可以在前端工程师与UI设计师之间实时协作;在部署环节集成了Zeit now的体验,解决了全球化产品访问速度与SEO的问题,并提供完整的可观测能力。

Vercel是一家贯彻开源精神的公司,除去next.js的影响力以外,在其Github账号下,有100多个代码仓库,提供了从开发框架,终端以及打包管理工具等前端工程师需要的全面能力。同期吸引了一大批开源社区领袖加入公司,例如React 的核心成员 Sebastian Markbåge,webpack 的创造者 Tobias Koppers,Svelte的作者Rich Harris等,除去对各个组件进行优化等,也带来了Turbo,SWC等优秀的开源项目。

Vercel采用Freemium的定价策略,对于个人以及非商业场景需求,Vercel提供免费的Hobby服务,可以让开发者和自己的个人Github账号集成实现一键部署;如果需要协作或者是带宽超过100GB,那么则需要开通Pro账号,每一个账号每月为20美金,同一个团队可以在UI界面评审环节进行协作与讨论;而企业版本则提供安全,可观测性等企业级需求。

在资本市场端,Vercel不仅具备高效的融资能力,也通过并购与投资整合了更多的优质产品,在21年收购了Turborepo,提升了用户在JS以及Typescript生态内的构建体验,22年则收购了Splitbee让用户在托管网页后,也可以更进一步分析网页的转化数据。

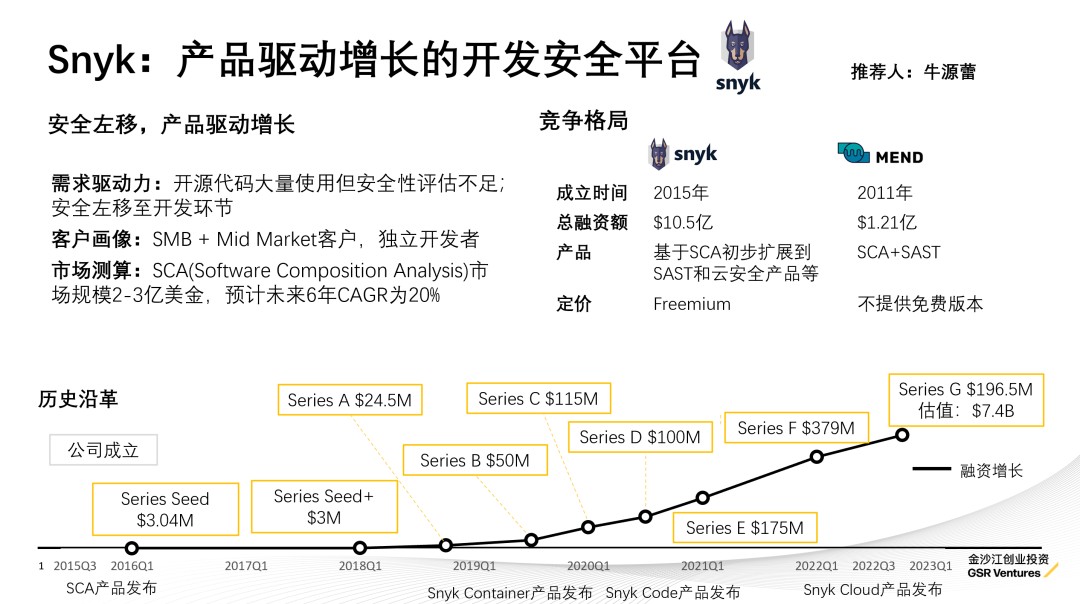

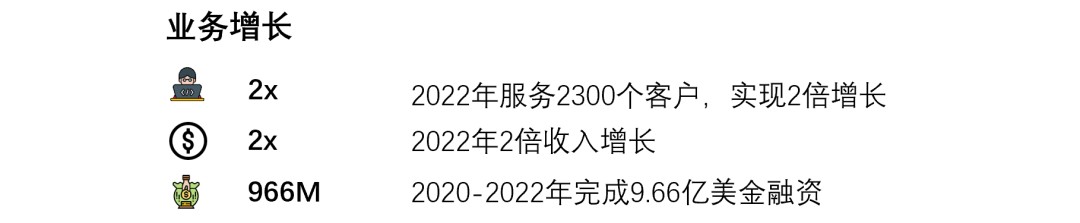

推荐关注9: Snyk 产品驱动增长的开发安全平台推荐理由

Snyk是产品驱动增长、以开发者为中心的安全产品,产品与CICD流程高度集成,帮助开发者在开发阶段发现开源代码漏洞并提出一键修复方案。Snyk不断扩充产品并支持更多语言,在开发者社区中收获广泛好评。

创始人Guy Podjarny是以色列人,20年经验安全经验,Blaze.io的联合创始人,2012年将其出售给了Akamai后任Akamai的全球副总裁与网络体验业务CTO,2015年创立Snyk。

成功要素

产品驱动增长,Snyk将安全能力真正集成到开发环节中,目前开源代码占到代码的60%,但安全性难以保证,Snyk专注于开源组件分析(SCA),构建强大的具有壁垒的漏洞库,提高开源代码的漏洞检出率,并为开发者提供相应的一键修复方案,扫描速度是其他方案的3.2倍,减少62%的漏洞,节约27天修复时间,同时易用的用户界面对开发者非常友好。

深入维护与开发者的关系,构建私有开发者社区,在有一定产品基础的情况下在开发者社区中构建影响力,产品与Github、Jira等开发工具集成,开发者部署试用几乎零门槛。与开发者深入沟通进行产品迭代,同时注重内容建设,不仅有产品使用相关的文章、活动和论坛,还输出了大量安全行业相关的知识供开发者学习交流。设置Snyk大使,鼓励开发者积极参与社区建设。基于开发者的传播与营销帮助Snyk获得了大量的销售线索并转化为付费客户,改变了传统安全产品自上而下的销售模式,PLG驱动业务快速增长。

Snyk采用Freemium的模式,团队或企业用户按照开发人员规模定价,而非仅对安全人员。免费模式支持个人使用者使用安全相关的完整产品,但有一定的用量限制。团队或企业用户在用量上没有限制,但是根据不同的高级功能设置付费阶梯,包括合规、API、集成、本地化部署等。主要服务中小型企业,并通过不断丰富的产品线和更多开发者账号提高客户复购,2022年的金额复购率达到130%

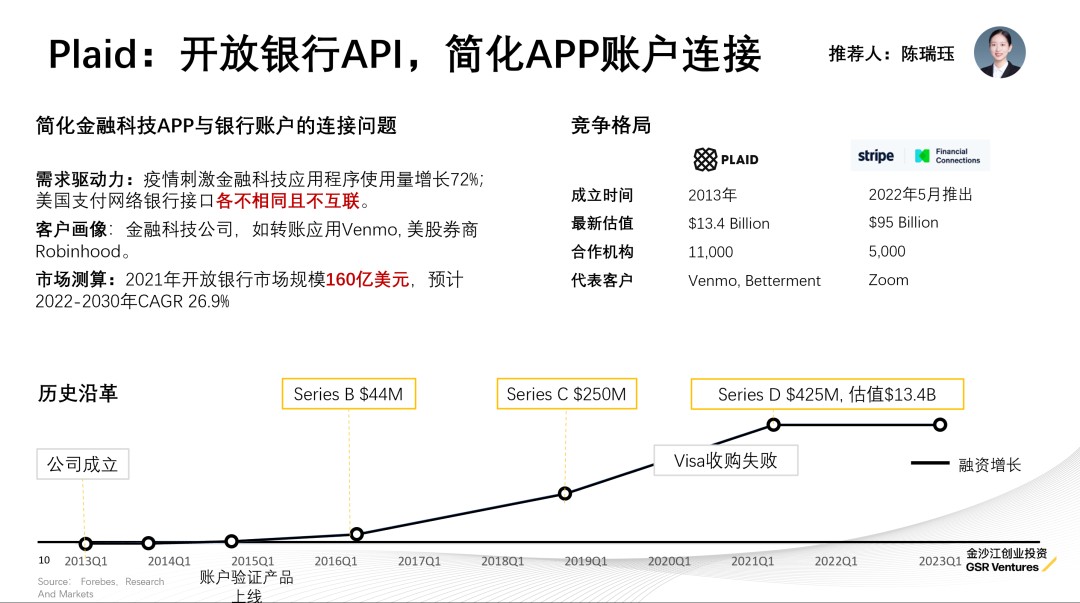

推荐关注10:Plaid 开放银行API,简化应用程序与银行账户连接推荐理由

Plaid提供开放银行API,使得应用程序更简便、安全地连接用户的银行账户,访问交易、账户验证、余额等数据。Plaid现在已成为许多数字金融业务的基础设施,把银行能力输出到多元场景。

成功要素

Plaid是典型的API-first模式,创始团队是从自身开发消费金融APP的经历中,发现需与每家银行都建立自定义集成,而有些银行使用的技术非常“古老”,使连接变得复杂。于是Plaid作为聚合者来简化这一复杂问题。提供API,包含身份验证、交易记录访问、实时余额验证等。每进行一次连接,由B端客户付费。

开放银行2016年从欧盟开始兴起,作为一种银行与第三方之间数据共享、从而提升客户体验的模式,预计2022-2030年CAGR高达27%。Plaid正是搭建开放银行的基础设施,使银行的服务商可以更加专注于产品和获客,而不是交易网络的基础设施。Plaid不断扩展其API产品,从银行交易到投资、负债与薪酬等,适应更多金融科技场景的基础设施需求。

Plaid是一个大规模的金融数据网络,目前只涉及数据层面的访问和验证,不涉及进一步的数据分析如信贷决策等。但是,2022年Plaid通过收购进军生物识别ID验证、KYC和AML,显现出其拓展业务边界的可能性。Plaid还推出了银行转账API测试版,不仅是数据流动,未来资金可能直接在Plaid上流动。正如Visa收购案司法部诉讼材料所言,Plaid潜在的业务像是火山,可能会对Visa等公司的信用卡网络发起竞争。

Part.3数字健康和可持续发展:生命和环境也需要一个操作系统

“Elephant in the room”是所有人都能看到的问题。 但如果问题是一种微小的存在,肉眼不可及,但对个人健康和社会福祉有巨大影响,我们又将如何应对呢?一些硅谷企业家在新西兰购置房产,建筑地下避难所,以对冲核战争,作为一种“末日保险”的策略。然而过去三年影响全人类经济和生活的,却是一场由看不见的病毒引发的疫情。这使我们反思,健康是一件我们认为理所当然的事情,就像空气和水,维系着生命活动,却又透明无形。

就像我们理解一个原子的结构,并不比理解一个世界简单很多。基因组数据,蛋白质数据,数以亿计的神经元,每天的呼吸与心跳……都是庞大的、沉睡在我们身体里的生理过程数据。它们每时每刻都在产生,数据量比一台运行的计算机或是一个工业互联网的智能生产设备大得多。在很大程度上,医学研究还没有充分采用新的基于数据和计算的研究范式,这些方法可以进一步揭示观察到的现象背后的本质。例如DNA测序能够观察基因结构,但无法揭示分子相互作用的数理关系。此外,数据研究还可以用于分析大量全息的信息数据,以识别与疾病相关的模式和生物标志物,有助于诊断和治疗。

科技最终让我们的身体也从原子世界走向了比特世界,就像计算机有IT运维,智能工厂的设备有预测性维护。数字健康就是在打造一个关于生命的、有科学原理支撑和数据驱动的操作系统,从而产生新的治疗方法。我们对科学的热情,不只是研究外部世界运行的规律;也会回馈到自己的身体,让生命本质和科学建立联系。无论人类个体多么不同,我们都可以在保持健康的朴素愿望上连结起来。未来,一定会有更多的人才、资金、科技投入到这个领域。

科学化健康管理

数字医疗一定是以人为中心,以科学为依据。我们总结了最值得关注的一些医学发现,即便不是医疗健康领域的参与者,也可以撷取一二,应用在日常生活中,科学化我们对“养生”的理解。

运动健身。无论什么年龄,“迈开腿”都不算迟。哈佛一项研究表明,久坐不动的男性在45岁后开始锻炼,其死亡率比继续保持不运动的同龄人低 24%,而这一“锻炼”的运动量仅是每天步行约 45 分钟。关于运动和健康正相关关系的研究非常广泛,适量的长期运动可以降低患心脑血管,糖尿病、肥胖和改善情绪。CDC 建议 18 至 64 岁的成年人每周至少进行 150 分钟的中等强度有氧运动或 75 分钟的高强度有氧运动,或两者结合。有氧运动应至少进行 10 分钟,最好分散在一周内。除了有氧运动,成年人还应该每周进行 2 天或更多天的中等或高强度的肌肉强化活动,并涉及所有主要肌肉群。

规律睡眠。UC Berkeley的Matthew Walker教授《我们为什么要睡觉》中总结了睡眠对提高记忆力、提高运动能力/“肌肉记忆力”,以及提高创造力的关键作用,并给出12个tips,包括坚持固定睡眠时间、晚间不大量进食、清醒时别躺在床上。Walker教授也指出,试图给不规律睡眠打“补丁”,比如“周末补觉”、“咖啡提神”,其实是难以补上睡眠债务的。比如咖啡因虽然阻碍对困意的感知,但无法阻止体内腺苷水平的积累,而睡觉是清除腺苷的唯一方法。

饮食控糖。肥胖会带来许多潜在的健康风险,不少人希望用严谨的医学方法来控糖减重。2021年,FDA批准第一个适用于治疗肥胖的司美格鲁肽。司美格鲁肽属于GLP-1(长效胰高糖素样肽-1)受体激动剂,减重效果良好且能保护心血管。美国目前也出现一批创业公司如Calibrate、Found,围绕药物建立科学减重方案。糖除了与众多疾病相关联,也与皮肤老化息息相关。我们摄入的糖形成糖基化终产物(AGEs),积累后会破坏周围的胶原蛋白,使皮肤出现皱纹和老化。英国皮肤病学杂志发表的一项研究,真皮的糖化通常在35岁后出现,尔后随着内在老化而迅速增加。

抗衰老。2018年,哈佛大学遗传学教授David Sinclair团队在《科学》上宣布发现NMN(β-烟酰胺单核苷酸),能帮助修复因衰老而受损的DNA,提高NAD+水平,后者是一种对新陈代谢至关重要的辅酶。Sinclair实验室的研究表明,给老鼠喂食NMN可能会减缓动物的衰老,模仿卡路里限制的效果。 “我们得到与运动或节食相同的效果,”他说。 “老鼠更瘦,更有活力。他们可以在跑步机上跑得更远。”但NMN在监管路径上尚不明朗,并没有在FDA获批。尽管人们对 NMN 的潜在益处很感兴趣,但其在人体中的临床有效性研究仍处于早期阶段。

正念冥想。现代神经科学逐渐揭示出冥想背后的机制。哈佛医学院的Sara Lazar结合fMRI影像,发现冥想能够带来一些大脑结构实质上的变化,特别是前额叶皮质区域产生更多神经元连接。增加海马体中的灰质细胞密度,可能会促进注意力调节、身体意识、情绪调节、改变对自我的看法。Lazar 补充说 “目前大部分研究数据均只观察了两个月期间内冥想练习所引发的变化。而大部分人都感觉冥想练习越久,这些变化越明显。所以需要将研究的时间拉长。”

可穿戴与疾病预防。目前,一些可穿戴设备已能生成有临床意义的监测结果,如2022年FDA批准了Apple Watch的房颤监测。平时,我们可以善用可穿戴设备,实时观察身体数据的变化。比如,当发现睡眠中血氧饱和度多次降到90以下,醒来精神不佳,可以筛查是否有睡眠呼吸暂停。通过及早发现这些疫病风险,个人可以采取积极措施来解决这些问题,例如更早的寻求医疗救助。

构建全息数字生命模型

我们的身体是一个庞大复杂的生命系统,生物的进化使一切身体运行效率达到最高。新的技术可以帮助我们观察和解析亚细胞和分子水平的微观结构,探索和理解生命系统的动态过程。比如模拟不同的生理功能,如器官系统、代谢途径和神经网络。人类大脑中 860 亿个神经元、100万亿个连接,神经网络是如何运作的?通过脑机接口技术,我们逐步开始获得和解析大脑信号,试图理解脑功能障碍的机制,并研发新的治疗方法。简单到智能手机中的加速度计、陀螺仪和计步器等传感器,也可以帮助我们测量身体运动,心跳等体征数据,为提供个性化医疗打造基础。

人类基因组含有约30亿个DNA碱基对。2001年人类基因组计划的完成改变了医学世界。过去20年,完整的基因组测序成本从10亿美元大幅下降至1,000 美元。今天在计算的辅助下,我们可以了解疾病的遗传学机制,并研发个体化的治疗方法。基因疗法的突破使得一些特定的癌症有了被治愈的可能。在基因组学之后,蛋白质组学的数据规模继续挑战分析工具的极限。在高性能芯片和人工智能算法的驱动下,Alphafold2用深度学习预测蛋白质结构实现突破,此后精度与速度不断提升,在抗体发现、筛查诊断、精准医学等应用场景的探索也如雨后春笋。

创新与监管互动前行

由于规避风险的性质和监管的严谨性、复杂性,医疗保健适应变化的速度很慢,新想法在接近患者之前需要证明至少“不会造成伤害”。因此,医疗体系中技术演进的速度和科技行业完全不同。

医疗是一个重监管行业,新产品的开发往往需要承担较长的临床验证周期和成本。比如数字化临床试验系统,如果要替代手工录入和监查的环节,需要考虑如何合规地对接院内数据、并保证数据能符合NMPA审查要求。比如数字诊断产品,准确度要与金标准做比较,达到严格的临床一致性。再比如癌症早筛产品,需要大规模队列研究,如Grail就做了万人级别、随访时间5年的队列研究。

监管控制是一个复杂且不断发展的过程,因此监管的变化可能滞后于行业创新的变化。科技发展给政策的更新带来了挑战,而疫情黑天鹅的到来迫使监管更快速地迭代,找到灵活与安全之间的平衡。比如,在2021年之前我国是不允许网售处方药的,因为难以确保电子处方的真实可靠。在21年4月放开了一道口之后,互联网医疗与线上药房伴随着争议快速增长。到22年底《药品管理法》新规,才进一步明确网售处方药合法化。另一个例子是分布式临床试验(DCT)。传统上,临床试验入组患者需要定期访问固定的研究中心。尽管移动互联网快速发展,使电子问卷、电子知情同意等环节在技术上成为可能,但出于监管严谨性,一直未有改变。直到疫情突然来临,患者出行受限,这才加速了DCT模式的兴起。典型的 DCT 部署可以将每个阶段的时间缩短一到三个月。由于每天的临床试验费用高达 800 万美元,这意味着大量节省。FDA逐渐开始接受DCT的结果并制定指南以规范其发展。

医疗健康系统遗留着众多数据孤岛,成为生态系统各方之间合作的壁垒。要打破孤岛,需要面对数据治理与信息安全的挑战。生态系统中的各方都需以合乎道德的方式合作,否则不仅医疗机构蒙受损失,还会泄露个人隐私数据,失去患者信任。健康保险公司越来越多地利用个人数据(婚姻状况、运动数据,甚至人们是否购买大码服装),对滥用个人健康数据监管手段也仍在讨论之中。

探索采用与付费路径

许多数字医疗企业虽然获得FDA批准,但距离技术与创新业务落地,还需面临商业化路径的复杂挑战。在错综复杂的医疗生态系统中,支付方和使用者在很多时候是不一致的,创新企业要获得采用、同时获得付费,才是成功的商业化。采用率上,一方面,解决依从性问题,以患者为中心、提供充分激励和无缝的用户体验,需要大量产品化的努力;另一方面,同时如何满足医院的需求,获得医生的支持和认可,则需要做好客户成功的工作。总的来说,成功的数字化产品能使患者获益、医院痛点解决、医生自我实现等多方利益一致,从而获得采用推广。

在付费端,美国以商保支付体系为核心,近年推进基于价值(value-based)的支付方式改革,创新企业需与支付方合作验证新产品能带来医疗护理成本降低。中国则是以国家医保为主,商业健康险方兴未艾,许多企业开始摸索创新支付的模式。在这一阶段,创新企业选择建立多样化生态合作,同时也开辟商业化收入来源,如药企、医院、政府、科研院所,联动起来推进数字化产品的落地。

重新想象医疗体验的6BP

在数字科技的影响下,我们看到医疗生态中六个不同角色,在后疫情时代引领着各自的颠覆性创新。

Beyond Patient 以个体患者为中心的医疗体验

由基因测序和生信数据分析驱动的精准医疗,让疾病的诊疗能深入到传统医学难以窥探的分子层面,再结合临床信息,构建疾病知识网络,更好地选择适合个体患者的疗法。数字生物标志物是数字技术在精准医疗中的一个应用方向,用数字化手段收集的特征如眼动、嗽音、语音、步态,可作为正常生物过程或对干预的反应的指标。尤其是对以量表为评估标准的神经学和精神病学领域,数字生物标记物可以提供更客观、稳定的测量,以支持诊断、预后和测量治疗结果。

使个性化服务更普惠。医疗服务中,什么才是理想的“个性化”?个体患者而言,更细化、更便利;整个医疗系统而言,规模化、更普惠。问诊过程中,患者希望医疗服务提供方熟悉自己的过往病史、行为习惯,这需要一套横向、纵向都互联互通的信息系统。用药与病程管理中,个人基线数据与其变化趋势的重要性逐渐凸显,这需要一套持续监测和辅助决策系统,来实现用药与治疗的滴定。

我们认为数字化手段不仅能把一些高度个性化的1对1服务搬到线上,以便利现有用户;更应帮助突破供给瓶颈,惠及更多人。比如,心理健康服务中引入人效比更高的“教练”;基于可穿戴追踪器的数据见解,自动生成每天的运动与睡眠建议,等等。

预测性护理,从“治病”到“治未病”。使用数据和机器学习算法能够预测患某种疾病的风险,如帕金森、糖尿病,从而尽早识别风险、进行干预。以帕金森为例,患者报告出现帕金森首发症状时,可能已经患病十多年,从而限制了治疗选择。 至于糖尿病,中国有高达50%的成年人处于“前驱糖尿病”(即有糖尿病风险),通过有效的血糖管理,能够及早逆转风险。

Beyond Pill 数字疗法与药物伴随,逐渐渗透到药企研发过程

数字疗法是基于软件的干预措施,通过严格的临床有效性验证,可用于疾病的治疗。通过软件使治疗的可及性更高、分发成本更低且更可规模化。FDA将数字疗法归于医疗设备,在“软件即医疗设备(SaMD)”类别中。自2017年开始,批准的数字疗法包括Pear Therapeutics针对成瘾、失眠的认知行为疗法,Akili公司基于游戏的ADHD疗法,AppliedVR公司基于VR的疼痛辅助治疗等。而数字药物伴随是指能够监测、配合和指导药物使用的数字化工具,最终能帮助药企促进药物的正确应用。一方面帮助医生更好地指导病人用药,并减少用药的误差;另一方面反哺研发,真实世界数据跟踪药物的安全性和有效性,帮助识别潜在的副作用。数字药物伴随也使得药企与消费者有机会建立直接关系以影响治疗结果。在多种因素驱动下,药企也将有更多动力,从市场部到研发部,尝试数字药物伴随。

Beyond Physician 医疗服务的去中心化

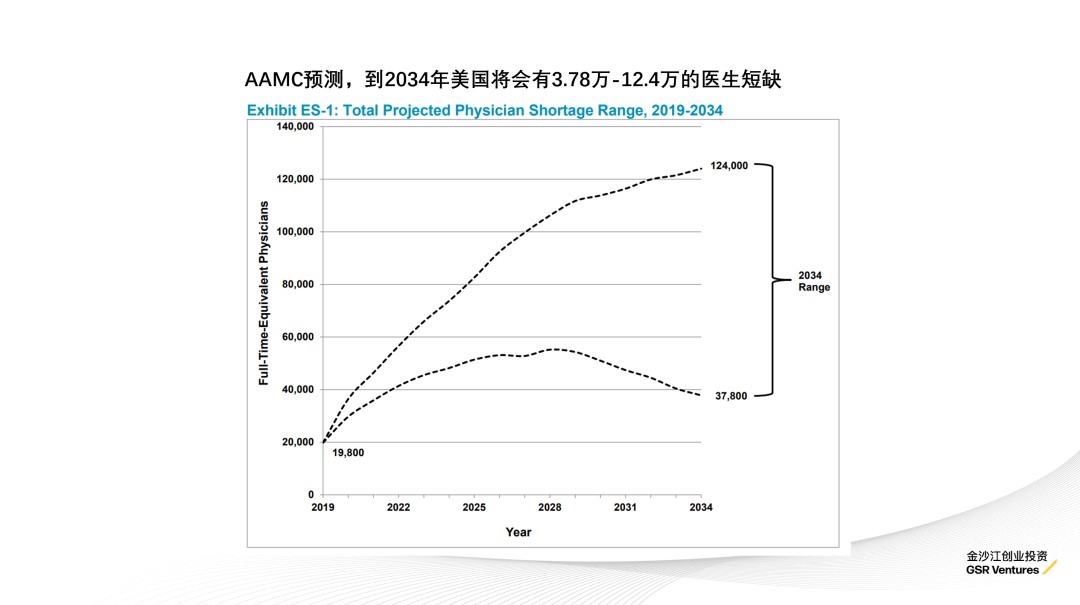

医院资源供需矛盾长期存在,疫情之下更加激化。需求方面,随着人类预期寿命延长到73岁,几乎每个国家的老年人口比例都在增加(根据WHO,全球65岁以上人口占比10%,中国14%),医院须应对更多有复杂需求的患者。比如有众多并发症的糖尿病,仅在2011-2021年的十年间,中国糖尿病患病人数从人口的6.7%增长到10%。供给方面,院内医疗供给稀缺。根据世界卫生组织(WHO)的数据,美国人均医生数量为2.6/1000人。2022年,美国15个最大的都市的医生预约平均等待时间为26天。

在供需紧缺的去中心化的医疗模式应运而生,包括线上护理、居家康复、居家养老。2020年CMS发起“无围墙医院” 计划,从慢病扩展到急性病如哮喘、心衰;允许医疗补助豁免、居家接受服务并获取同等的报销支付。通过远程医疗(Telemedicine),可以让更多的病人在家中得到诊疗,缩短康复时间;优化医院资源配置,降低医疗保健费用。麦肯锡预测到2025年,美国有2650亿美金的护理服务转移为远程。

Beyond Payment 走向基于价值的护理与支付方式

美国的医疗费用是世界上最高的,而且还在继续上升。根据CMS,美国医疗费用支出在2021年达到4.3万亿美金(同比增长2.7%),占GDP18.3%,人均医疗费用1.3万美金/年。支付方有控费动力,CMS从2005年开始探索,支付方式从基于项目服务(fee-for-service)逐步转向基于价值(value-based),预期2030年实现Medicare 全部转化为基于价值的护理。过去,是按照检查、治疗项目的数量来付费,而基于价值的护理需要考虑结果质量、将支付与为患者创造的价值挂钩,减少重复低效的护理,长期而言降低了总医疗成本。值得注意的是,基于价值的模式必然是数据驱动的,它需要数据在跨医疗机构生态系统的互操作性,需要收集更多数据支撑和验证总护理成本的模型。支付方式的转变,为医院提供了新的激励,也为创新企业提供了机会。

Beyond Perception 科技公司用AI重新想象医疗服务体验

医疗健康的创新浪潮中从不缺乏科技巨头们的身影。科技公司的一大优势在于现成的、更大规模的用户触达。美国有8600万iPhone用户,而最大的保险公司United Health覆盖人群是5000万。美国智能手表渗透率在2021年达15%,每天生产着大量的运动、睡眠、呼吸与心率数据。科技公司纷纷发力AI、智能终端、VRAR等,重新塑造医疗服务的边界。

以智能终端为例,一方面,传感器的创新与产品形态的丰富化,让我们能捕捉到更多的身体数据。脑机接口,从较硬的犹他电极,到柔性深部电极,能更长时间捕捉脑信号;CGM(连续血糖监测)使得更精准的血糖与用药管理成为可能。另一方面,算法层面的创新促进了应用场景从消费向医疗的拓展。例如,2022年,Apple Watch应用程序h2o Therapeutics获得FDA许可,用于监测帕金森症状,生成用药提醒,并能将数据与医生共享。在94%的病例中,手表捕捉到症状变化能够指导符合临床医生预期的治疗。

在智能终端领域,如果将硬件性价比做到极致,将改变其商业模式,不仅是靠终端硬件盈利,而是靠供应链生态、零售渠道、甚至数据和个性化的服务来提高用户生命周期价值。比如近两年备受瞩目的九安医疗,22年初便获得美国政府17.75亿美元的新冠抗原试剂盒采购。九安1995成立,先后推出血压计、额温枪等,形成家用医疗器械的产品矩阵。九安早在2011年就成立子公司iHealth,以自有品牌开始海外市场、渠道与认证体系的布局。2014年九安获得小米投资,进入小米生态,开始了打造极致性价比之路。在美国疫情政策转向放开,抗原市场货源不足,普遍2剂价格在15-20美金时,九安能够在保证自身高毛利(81%)的情况下以6-9美金取得绝对价格优势;在Amazon 检测试剂盒类目Best Sellers里,iHealth已然占据前两席。其背后支撑的是中国低成本、弹性供应链应对突发性大量需求的优势,能够快速调度原材料、人力、整合供应链生态拉升产能。同时,公司也开始布局糖尿病移动医疗服务平台,在美国与40家诊所合作,在国内计划拓展糖尿病照护中心。未来,我们相信终端智能硬件产品以低成本走进千家万户,更多的中国公司也会取得全球化市场的成功,探索创新的医疗服务商业模式。

Beyond people 用IT和BT技术升级供应链,实现人类与自然的健康可持续

如果我们要思考人类的健康与福祉,就必须将目光放到人类以外。人是地球庞大生态系统里的一环,是资源消耗与生产中的一环。现在,我们将“全球变暖”视作危机,其实6500万年前的白垩纪二氧化碳浓度高,地球温度高,但并不影响其运转,不影响“百物生焉”。关注可持续,不是拯救地球,其实也是人类的自救。

从最朴素的角度来说,人类如何吃得更好、活得更快乐,离不开与自然的可持续互动。医美原料玻尿酸,过去需要从鸡冠和牛眼提取。生物合成的方式将其成本降低90%,极大扩展了终端应用。猪饲料原料豆粕,来自大豆,而我国大豆进口依赖度超过80%,探索新的生产方式替代豆粕关键成分,也有了战略意义。

玻尿酸和豆粕,虽然看起来毫不相关,但共同之处是它们传统的生产方式都依赖有限的自然资源、或不稳定的供应链,能够通过创新的IT、BT技术进行升级替代,使这些要素得以降本、增效、环境友好且可持续。

人工智能服务于人类,但基因编辑技术让我们成为更好的人。基因编辑在微生物、植物、动物中的应用,让生产要素得以提质增效;而在人身上的应用,则开启了新的想象边界。人类基因的“天书”从可读到可写只花了十几年,从21世纪初完成人类基因组测序,2013年基因编辑技术改进并应用于哺乳动物和人类细胞。2021年,CRISPR首次实现治疗基因病,2023年,Nature的一项研究展示通过在人体T细胞中插入新的基因,首次实现抗癌。基因编辑给了我们修复身体程序“bug”的工具,让我们得以战胜更多疾病。

当然,基因编辑仍面临技术局限、伦理与治理模式上的挑战。脱靶效应导致正常基因的沉默,异常基因的表达,可能带来巨大的未知风险;潜在的免疫系统不良反应可能带来副作用。霍金曾警告基因编辑可能带来“超级人类”,“富有的人更快能选择改进自己和后代的DNA”,造成难以控制的不平等。但正如当年DNA重组技术在争议中发展、到形成阿西洛马共识,相信基因编辑也终会迈上有序发展的轨道。

推荐关注 11: Neuralink 让碳基生物与硅基智能更好地共生推荐理由

希望未来脑机接口可以赋能每个人,让人类与AI有更好的交互,形成一种新的共生方式。每个人都在使用手机和计算机更好的工作和生活,但今天信息与人类大脑之间的数据交互是有明显的带宽瓶颈的。侵入式的人脑手术还是非常危险,所以Neuralink首先选择了特定的医疗场景,帮助瘫痪与失明者恢复身体功能。未来随着芯片、材料、信号分析技术的突破,每个人都可以具备融合了AI的认知能力。

技术突破

脑机接口技术从“运动”突破到人类特有的“语言”,让因瘫痪等原因而失语的人重新表达、并且不断提高准确率与效率。斯坦福科学家Frank Willett 2021年的一项研究登上Nature封面,从运动皮层的神经活动中解码瘫痪患者想象中的手写动作,并利用循环神经网络(RNN)实时转换为文本。转化原始准确率为94.1%。而2022年,加州大学旧金山分校Chang Lab展示了一项成果,通过机器学习算法将瘫痪失语者的大脑活动直接解码成语言,展现出实时完整的句子,准确率中值为 75%。就在23年1月,Frank Willett团队也展示了语音脑机接口的突破,速度达到每分钟 62 个单词,是之前 SOAT 脑机接口的 3.4 倍,开始接近自然对话的速度。

深部脑刺激(DBS)是另一种广义的脑机接口技术,电极被插入大脑中来刺激特定的大脑区域,改善帕金森症状。比起最好的药物治疗,DBS平均每天可以使帕金森患者增加5个小时的良好运动控制时间,极大提升了他们的生活质量。

Neuralink将脑机接口领域的科研积累转化为产品。在2022年底“Show and Tell”上展示了最新进展,N1芯片,约1/4个硬币大小,1024通道探测大脑信号,并实现无线充电和数据传输。数据处理的转化效率从2021年的3.0的bit-rate到达2022年的7.1bit-rate。同时展示了R1手术机器人,能自动调整以补偿手术中大脑的活动,15分钟完成芯片植入。

机会与挑战

Neuralink的差异化在于选择了最具有侵入性的脑机接口方案,直接采集更大规模的信息,同时优化数据处理能力。人群选择上,先面向瘫痪、失明等依靠其他方案难以治愈的疾病,面向残疾人、军队等特种人群,能够较先承担植入式脑机的门槛,然后逐步优化体验、降低门槛。

就侵入式脑机而言,植入成本高、伤害较大,仍然需要大量工程学优化。Neuralink的手术机器人,就是从自动化角度尝试回答这一挑战。

非侵入式脑机虽然伤害小、应用可能性宽广,但也正因为此,找有价值的场景和PMF更具挑战,面临更多替代方案的竞争。比如睡眠场景的脑机应用,如何锁定一个用户友好的产品形态、如何从睡眠数据里挖掘见解、如何交付可闭环的结果、如何选择商业模式和付费方。

脑机接口技术向着产业应用进发的野心,也反过来激发相关技术领域的持续创新与突破,如既柔性化又能抵抗腐蚀电极、生物相容性的材料、高精度制造工艺、小型化的芯片传感器、释放大脑信号价值的AI算法、提供算力支撑的GPU等等。

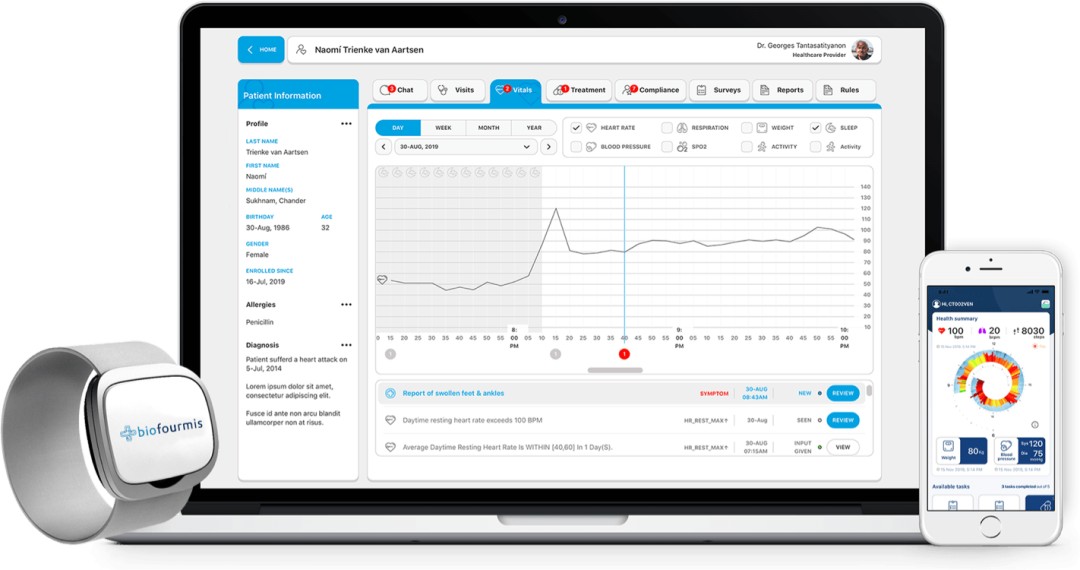

推荐关注 12: Biofourmis 院外心衰预测性护理服务推荐理由

Biofourmis基于传感器收集患者体征数据,构建FDA批准的心衰分析模型并组建专业的临床支持团队,提供一套院外患者监测、风险预警和决策的全栈方案,探索了数字医疗新的产品形态与商业模式。

成功要素

专注于垂直疾病,提供清晰的临床价值:30天再入院率减少 70%,护理成本降低了38%。Biofourmis率先选择的心衰场景,特点是有一个“积累--爆发”的过程,且如果及时干预能够避免急性事件,因而持续性监测和预测能力就尤为重要。选择垂直疾病让创业公司得以集中研发投入,充分验证临床价值。

提供完整的院外护理方案,“工具+决策”,形成竞争壁垒。Biofourmis不是一个纯软件或工具提供商。从出院决策、到院外患者管理,到风险预警与重入院决策,Biofourmis依托FDA批准的AI分析模型和有决策能力的临床支持团队,完整地承接了护理责任,获得客户粘性。

Biofourmis探索了两种有代表性的数字医疗商业模式,数字疗法(与药企合作)和远程护理(与医院合作)。随着疫情激化了病床紧张的问题,公司更多将远程护理作为加速商业化的途径。在与医院合作中,能够获得丰富的真实世界数据,一方面加速支付方验证,一方面支撑继续开辟新的场景,如去中心化临床试验,药物伴随的开发。

推荐理由

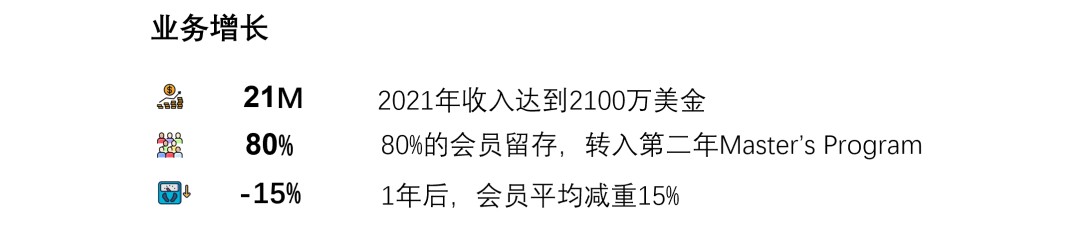

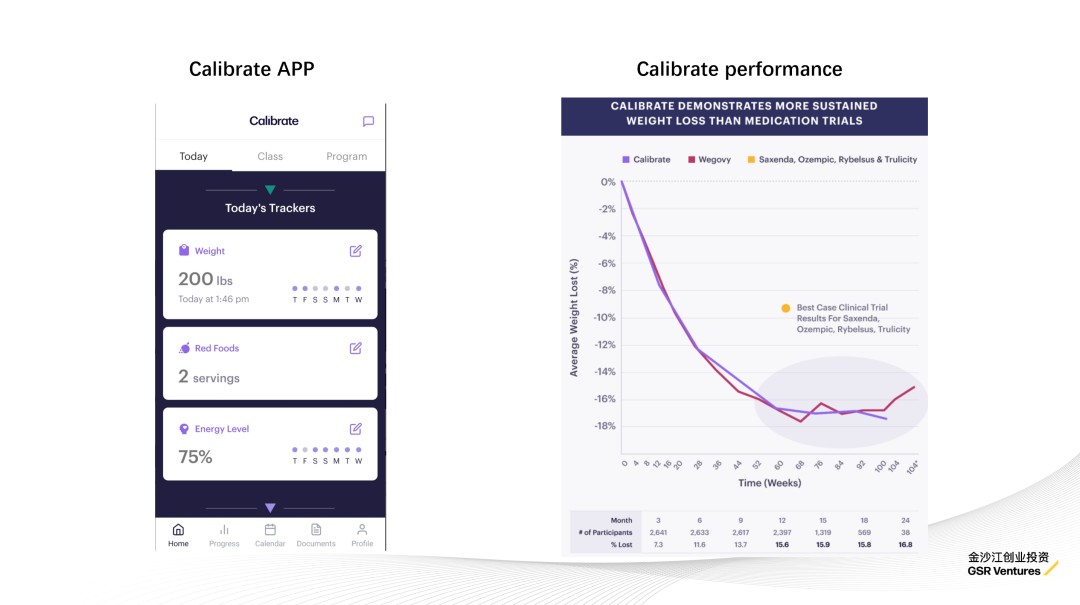

作为“科技减肥”市场的新兴玩家,Calibrate从生物学角度理解“体重“。引入了FDA批准的药物来调节代谢系统,结合生活方式干预,为肥胖人群提供个性化、效果导向的减重管理。

成功要素

Calibrate引入FDA批准的GLP-1药物帮助减肥,把肥胖当做疾病来看待,可能恰恰是去污名化的开始。有时,肥胖不仅是因为没有“管住嘴迈开腿”,或“不够自律”,还有生理失衡的潜在遗传、荷尔蒙、生物和环境原因之间复杂的相互作用。但Calibrate不是线上药房,而是结合1对1问责制教练指导用药,结合饮食、睡眠与情绪管理等服务。研究发现,复合方案比单独使用GLP-1的减重效果要多两倍。

Calibrate找到广义“减肥”市场里的利基人群,充分差异化。直接面向C端,用BMI>30、较高定价、1年的项目时间来筛选一批需求最迫切的用户。制定“1年未减重10%则退款”的承诺,简单清晰,追求效果。

作为一个成立两年的年轻公司,Calibrate未来也面临很多挑战。如停药后的会员流失、和长期效果反弹风险。目前已设置“Master‘s Program’管理停药后的会员,也拓展健康追踪硬件,更多地切入日常健康管理。 如何规模化并优化人效比也是一个重要问题。

推荐理由

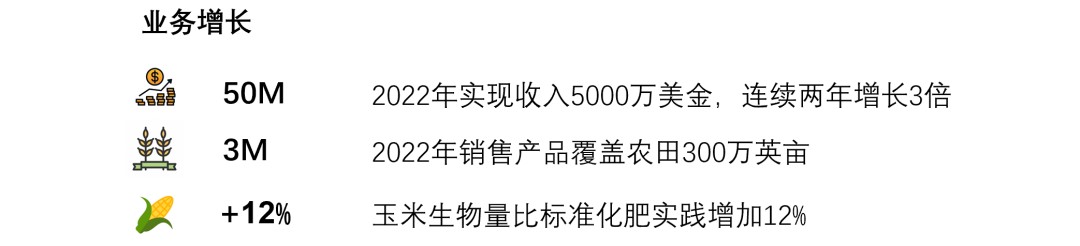

Pivot Bio用基因编辑等技术优化微生物的固氮能力,开发出性能稳定的产品来替代化学氮肥,2022年实现5000万美金商业化收入。Pivot Bio的实践也表明,在农业食品供应链的可持续升级上有丰富的创新机会,关键是产品性能与成本能否突破。

成功要素

Pivot Bio经历漫长研发,如今能够走向商业化,一方面有“天时”,即20-22年化肥价格的飙升。而另一方面,依靠的是其技术、产品设计和销售策略。技术上,Pivot Bio用基因编辑解决天然固氮菌种适应性弱等问题,从而形成可以规模化商用的产品。GTM策略上,Pivot Bio直接面向种植者的模式,在种植者网络中既获得数据反馈,也建立产品口碑,不少种植者还成为了Pivot Bio的销售代表。Pivot Bio为农民提供配套服务,铺设销售网络给予售前售后指导、帮助农民升级肥料设备、提供直达农场的供应链等。这些举动在加速获客的同时,也是为在不断增长的种植者网络上发掘新的商业化机会做准备。

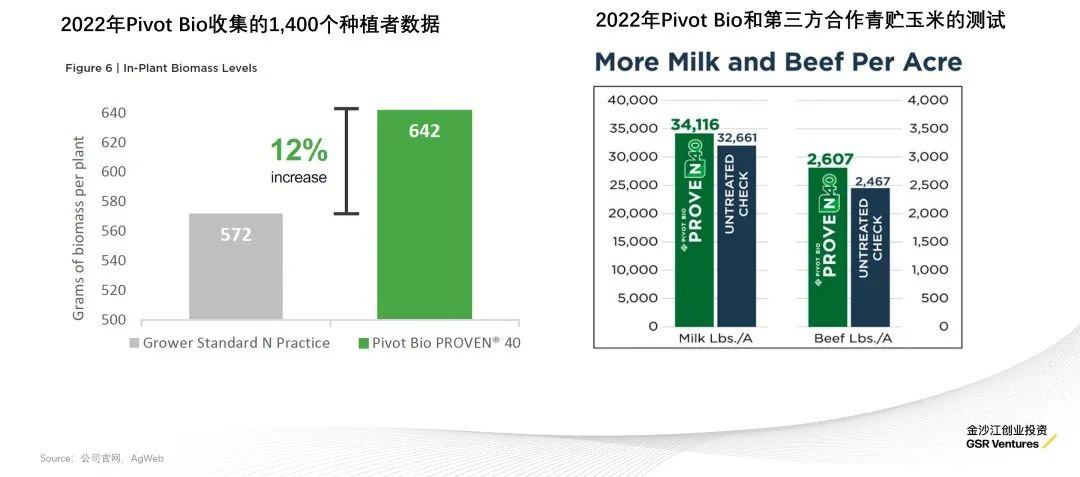

Pivot Bio用ROI说服更多种植者颠覆传统实践,提性能、降成本。农民在采用新产品时,会自己做“对照实验”,比如,2022年在一项青贮玉米的测试中,农民测试施用了Pivot Bio的玉米、制成饲料、最后产成的奶和肉,综合测算ROI为2.6。21年Pivot Bio发布的玉米产品使每英亩可替代氮肥上升为40磅,是2019年首款产品性能的两倍。22年发布的on-seed产品,直接施用在种子上,不用在田间依赖设备喷洒。

Pivot Bio展示了如何用基因编辑等技术颠覆过去100年未变的合成氮肥,这也启发了更多的创新机会。从种子,到肥料、农药、饲料,如何用CRISPR、mRNA、AI、自动化等IT/BT新技术去升级、甚至替代农业食品供应链上的生产要素和生产方式,并逐渐实现性能与成本的优势,带来更健康和可持续的人类未来。

(图为农民在田间做Pivot Bio对照实验)

Part.4Serverless 无服务器:实现应用系统与基础设施解耦

Serverless的出现,在最早的云计算路线之争就埋下了引子:云服务应该提供与服务器类似的能力,还是围绕云计算的需求提供更为高层的抽象?前者是Amazon EC2的选择,后者则是Google App Engine(GAE)。相比EC2仅仅提供硬件层的资源,而不提供任何额外的能力,GAE提供了更能发挥云计算能力的自动扩缩容能力,但是开发者为了获得这些能力,需要接受相应的编码规范,并且使用Google提供的存储和计算服务。

现在看来,Amazon EC2已经获得了市场的认可,成为了云厂商的主流选择。主要是因为对开发者而言,在本地完成了开发之后,希望能直接迁移到云端进行部署而无需任何的优化;没有额外的学习成本也不用担心难以迁移。但随着底层硬件虚拟化路径的大获全胜,也将更多的运维问题留给了开发人员:分布式系统的容错;自动扩缩容;可观测性;服务迁移等等。对于中小企业而言,在用好云服务的同时,解决运维问题;开发过程中高效地使用rpc,监控,包管理等云原生工具,都是极大的负担。而Serverless的理念则是让用户无需管理Server,云厂商承担起对应业务与资源的运维工作。

在UC Berkeley关于Serverless的论述《Cloud Programming Simplified: A Berkeley View on Serverless Computing》中,对于Serverless进行了两个关键的定义:

Serverless的应用应当满足自动扩缩容以及按照使用量计费;

Serverless Computing = BaaS(Backend-as-a-Service)+ FaaS(Function-as-a-Service)

前者最具代表性的则是Google在2014年宣布收购的Firebase,整合在GCP的产品中也将Firebase的11万注册开发者收入囊中。而FaaS的起点则是Amazon在2015年推出的AWS Lambda,并且提出了云函数(Cloud Function)的概念,将应用简化为了一个高级语言编写的云函数,以及一个触发函数运行的触发器(Trigger,例如数据库变动,添加到购物车等等),早期的云函数主要对Python,Javascript进行了支持,而后也拓展到了更多高级语言例如Java,Go等等。

BaaS与FaaS有着不同的发展阶段,在Firebase收购后,BaaS的商业化也逐渐走向成熟,甚至出现了一批开源的挑战者;而FaaS在使用上已经出现井喷增长,但是仍未有太多收入上的规模验证。这与两者的产品定位的差异与互补有关,比如Firebase具备账户系统,存储,数据库等能力,而数据库与存储原本就是用户付费的主要部分,FaaS仅提供函数触发与计算的能力,往往用来实现一些胶水代码。

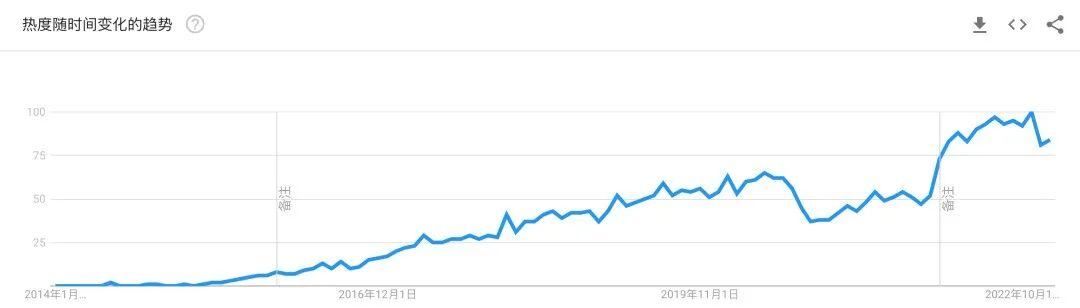

随着云计算的普及以及云厂商底层技术的迭代,Serverless曾经被人诟病的问题也逐渐被一个个解决,在Google Trends中也可以看到Lambda on AWS的搜索指数也在不断上升的过程中(如下图所示),在2022年也达到高峰;Vercel的CEO Guillermo也在一个Serverless的调研中提到Vercel托管的服务中,函数的调用量在过去1年增长了125%;阿里云也在2022云栖大会披露,函数计算产品业务年均增速达到300%,日调用次数突破200亿。

(Source:Google Trends)

渐进式的演进

Serverless很难像生成式AI迎来类似于ChatGPT的标志性爆发点,正如同大部分用户上云的历程一样,向Serverless的迁移也是一个漫长稳健的过程,而供需的两端似乎都在这场变革中有所获益。

对于云厂商而言,Serverless是长期变革的方向:

Serverless有助于接管更多技术栈,让用户获益更多同时更加依赖云厂商

通过混合部署,动态调度以Serverless的形式超售更多的计算资源可以获得更多的收益

更多用户迁移到Serverless后,云账单提升,提升云的整体收入

对于云上的客户,同样能提供诸多价值:

业务快速增长,尤其部分的业务例如电商的促销活动,社交媒体的热点事件,流媒体平台的爆款内容,都会给云上的资源部署带来极大的峰谷波动,对于云资源需求的弹性需求增强

工程师成本的持续提升,根据Glassdoor的统计,软件工程师的平均薪酬达到了$106k,而Google,meta等大公司更是高达$200k,对于云客户更希望将工程师放到核心业务的增长上,而Serverless可以减少应用运维工程师的投入

云成本的不断上涨而且更多的负载类型迁移到云上,客户需要有一种按秒级用量付费的的服务来降低云成本

业务的全球化拓展,产品需要通过边缘节点,CDN快速部署到更多Region给用户提供服务

云厂商对于Serverless技术的迭代,不断推出新产品,降低了使用门槛

云厂商,Serverless的核心推手

作为掌控了云资源的底层硬件,以及最大规模云上客户的云厂商是最佳的Serverless推手。云厂商也希望接管除了开发过程之外的所有云上任务,从而将客户更加牢牢锁定在自己的云上,因此也将不断将更多的服务Serverless化,2022年云栖大会阿里云宣布核心产品全面Serverless化,而国际的云厂商也都提供了多项Serverless的产品:

亚马逊 AWS: AWS Lambda, AWS App Runner, ECS&EKS Fargate

微软 Azure: Azure Functions, AKS running on Azure Container Instances

谷歌 Google Cloud: Google Cloud Functions, Google Cloud Run, Google App Engine

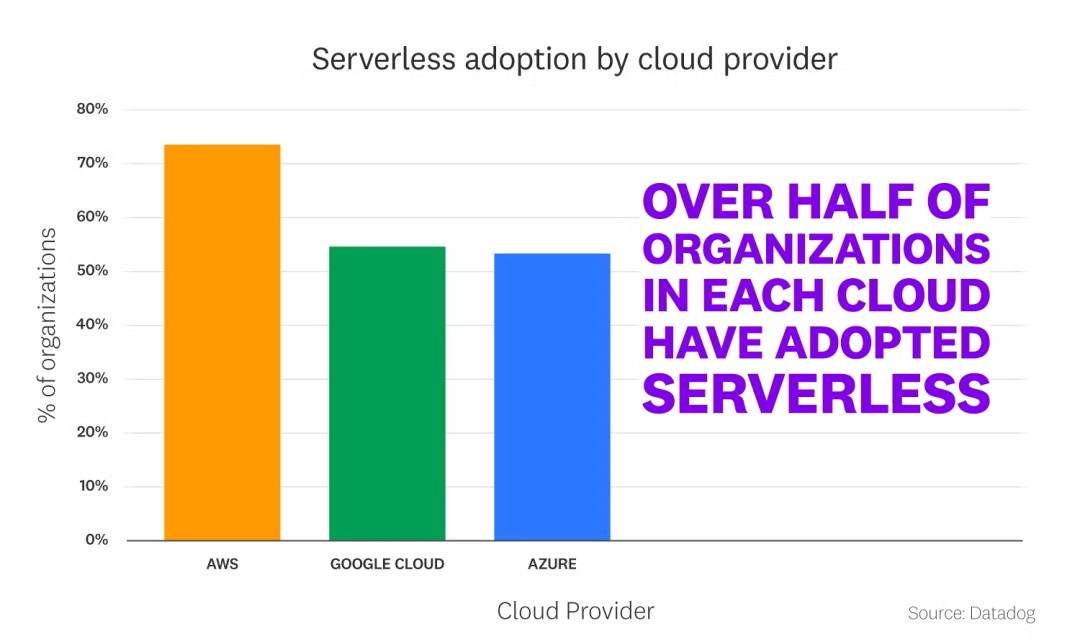

伴随着云厂商提供服务的内容增加,几乎每一朵云上都有超过半数的客户使用过Serverless相关的产品,其中又以AWS的渗透率最高,已经超越了70%。

在这个过程中,云厂商也一直持续在推出新的功能和核心能力,以AWS的Lambda产品为例:

2015年,Amazon正式推出lambda,支持Java等多个语言

2016年,拓展亚太、欧洲等区域;推出AWS SAM简化了部署Lambda应用的资源配置

17-18年则将函数的时长限制从5分钟提升到15分钟,提供定制化运行时,和云上其他产品SQS等结合

19-20年AWS将lambda部署从上传zip文件到支持容器镜像;提供对于函数状态的支持

21年Lambda支持了RabbitMQ以及Kafka的事件源,并开始支持更多异构硬件

22年的Re-invent大会上,Lambda推出了SnapStart,用于解决函数的冷启动问题

作为云厂商的核心战略,云厂商一直在通过拓展语言、硬件平台以及提升运行时间来拓展FaaS应用的边界。

除去在计算端的探索以外,其他的一些核心能力也在Serverless改造的过程中,2017年的re:Invent大会,AWS推出了关系型数据库Aurora Serverless的预览版本,紧接着在2018年中,则正式推出了Aurora Serverless MySQL,2019年正式推出了对应的PostgreSQL版本,斩获了SIGMOD系统奖。相比拳头产品Aurora,Serverless版本的用户无需考虑实例或者扩展,只需要根据使用的部分按秒付费,更适合于一些难以预测业务量大小的场景。

2022年,伴随着基础设施的改造,AWS也推出了Serverless的数仓产品Amazon Redshift Serverless版本,让用户可以在一些临时的分析需求,或者是规模难以预测的场景按照数仓的调用秒数进行付费;而后又陆续推出了Serverless的图数据库Neptune和搜索分析平台OpenSearch的预览版本。

除去传统的云厂商以外,Serverless也帮助客户更快地将服务部署到全球,CDN厂商CloudFlare也推出了其Serverless应用平台Workers,借助CDN积累的275个数据中心以及应用安全的能力如WAF,DDoS防护等,也解耦与云厂商基础设施的关系,支持更多高性能负载部署,Cloudflare成为Serverless时代云厂商最大的挑战者之一。

推出Workers以来,Cloudflare也不断提供更多的Serverless能力,例如邮件安全,边缘端的KV存储等,随着其Workers应用生态的逐步完善,2022年9月,Cloudflare联合全球数个顶尖的风险投资基金募资12.5亿美金用于支持在Cloudflare workers上建立的初创公司,在已经公布的秋季Workers Launchpad群组中,已经有25家公司收获了支持。

Serverless的优势场景与擅长的领域

一般而言,越简单的东西越容易进行Serverless改造,从Datadog的一项AWS Lambda客户的用户调研中可以看到,超过50%的Lambda函数都是服务于API网关,而剩下的又有40%左右是服务于各项消息的应用例如SQS(Simple Queue Service,消息队列服务),Eventbridge还有SNS(Simple Notification Service,简单提醒服务)。同时在这些API网关的调用中,又有超过80%的调用是单一目标函数(Single Purpose Lambda Function),一方面单一目标函数是相互之间独立调试与部署的,也可以使用更为清晰的IAM Role来进行管理,能够最大限度地发挥Function的价值而不增加额外的开发负担。

同时为了更好地支持应用的Serverless化改造,中间件等一些胶水层,和业务的快速增长耦合紧密,更需要自动弹性伸缩的能力,降低运维工程师的成本与因为运维带来的业务损耗。

消息队列,在AWS的调研中可以看到是紧随API网关后的核心应用场景,初创企业Upstash也提供了Serverless化的Kafka

缓存也是业务陡增后重大的挑战,Momento提供了多云免运维的Serverless Cache帮助云上用户自动扩展缓存,Upstash也提供了Serverless的Redis服务

数据库与存储也是一大改造方向,早期的Serverless化主要集中在KV数据库如Firebase提供的Firestore,AWS的DynamoDB等等;随着Serverless化的改造云厂商的关系型数据库、数仓、图数据库也开始逐渐接纳Serverless,初创公司中Neon对PostgreSQL进行存算分离的改造,PlanetScale则通过中间件提供可以无限扩展的MySQL

Serverless的局限性与改进

Serverless平台天生是无状态(Stateless)的,这种情况下对于一些对于状态分享有比较高的要求的应用很难满足需求。同样这种无状态的特点,也给不同有相互依赖关系的任务调度带来了挑战。

低性能以及冷启动挑战,尽管启动一个云函数的成本很低一般在不到1秒,但是函数本身的环境初始化(例如读取Python库)以及应用中用户代码中一些特定的初始化项往往也需要数十秒的时间,用户很难真正享受到云函数的轻量化,目前也是云厂商在着重解决的问题,例如2022年re:Invent大会上AWS新发布的Lambda SnapStart,先围绕Java函数启动延时问题,可以将时间从6秒降低到200ms,而无需额外付费

另外在商业的选择上,Serverless可能成本会比分时租赁更高,考虑到本身就是按照调用次数和时长(精确到秒级)来计费,客户自身进行成本优化的空间是有限的,此外大部分FaaS的使用,需要遵守云厂商定义的开发模式从而获得对应的好处,可能会导致更为严重的Vendor Lock-in。

未来的发展趋势

我们相信随着云厂商持续的改造和投入,用户的付费入场也将让Serverless成本进一步降低,从而满负载下也可以有低于Serverful的成本,Serverless将成为云计算时代的默认范式。然而放眼当下,哪一些是亟待解决的问题或者正在发生的趋势?

在DevOps的环节中,Serverless现有的模式仍然在非常初期的阶段:

开发环节开发者侧目前仍面临多云的复杂度挑战,以及云原生,Serverless技术栈的复杂度,需要真正的面向云与Serverless的开发模式,让开发者无需关注底层的复杂度

在部署的过程中,Serverless从少数的简单应用走向大规模的过程中,如何解耦部署过程中与各类异构硬件的挑战,以及更灵活的配置应用需要的计算资源,在一项调研中也可以看到,截止21年Q4,已经有超过20%的用户使用AWS Fargate(一种Serverless化的计算资源)替代EC2

部署后,对部署后Serverless应用提供安全以及可观测性的服务,也同样会有对应的机会。

随着更多新玩家的入局,应用场景的拓展,FaaS与BaaS将成为一层云的基础抽象,而为了进一步解耦Serverless带来的Vendor Lock-in挑战和更为复杂的开发成本,Serverless生态也将走向开源与多云化。

在开源生态中,OpenFaaS,Serverless framework已经逐渐成为一种新的标准,而后出现的Supabase,Appwrite等BaaS平台,也在使用开源的商业模式挑战云厂商旗下的Firebase。

2022年,孵化了Spark以及Ray和对应的商业化巨头Databricks和AnyScale的RISE Labs正式更名为Sky Computing Labs,希望在云上提供一层新的抽象用于屏蔽下层复杂的云厂商提供的接口,也在年底放出了两个实验性质的开源项目SkyPlane和SkyPilot,用于在多云间做数据同步,或者部署与调度机器学习负载。

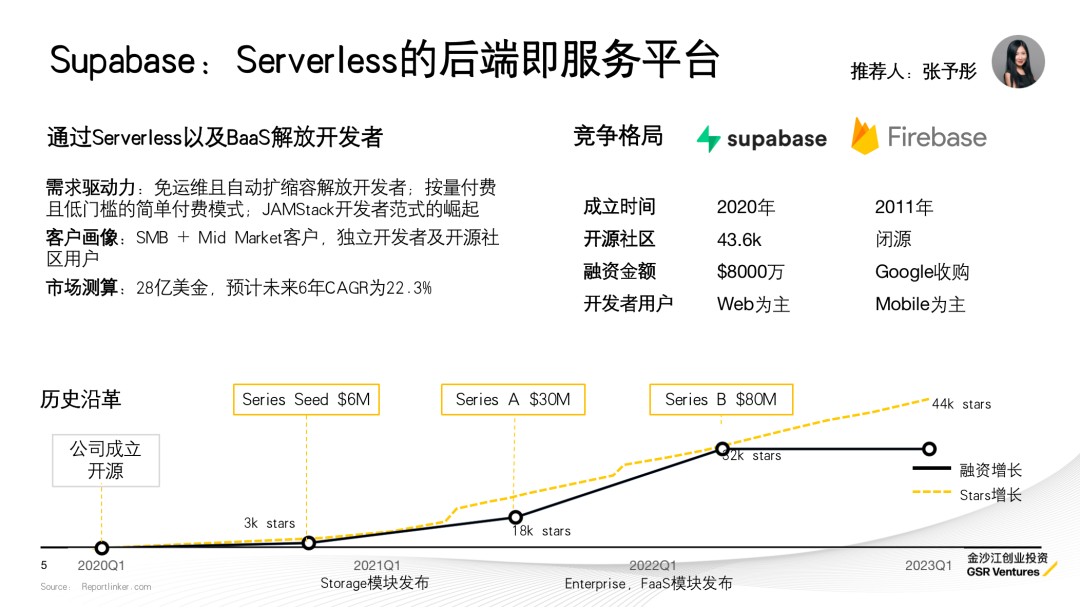

推荐关注 15: Supabase:Serverless的后端即服务平台推荐理由

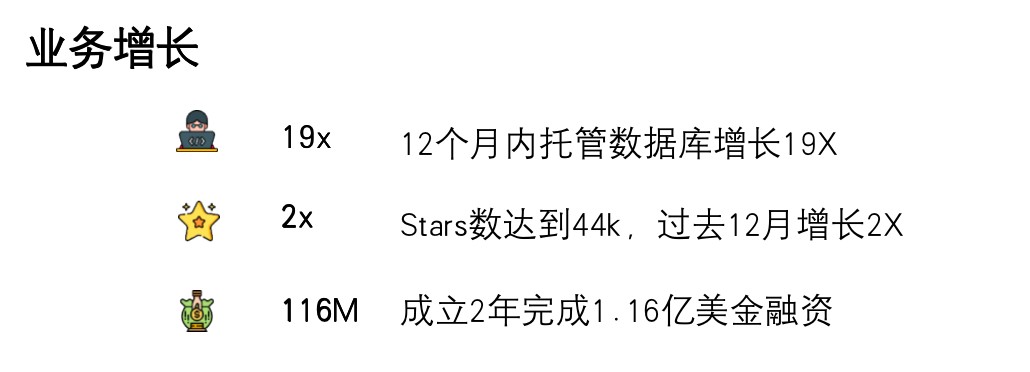

Supabase是Firebase的开源挑战者,也是后端即服务(Backend-as-a-Service,简称BaaS)最受关注的开源社区。它取得了开发者高度的认可,Stars数达到44k并且有500多位贡献者,开发者创建了超过 100,000 个数据库。从兼容Firebase开始,公司获得了高速的自然增长,但在这个过程中快速构建了产品的差异化特性,比如支持Postgres数据库、基于行的用户授权系统、S3兼容的大文件存储系统和REST API的生成。

成功要素

Supabase并非创造新的需求,而是捕捉到SQL重新崛起逐渐替换NoSQL,以及JAMStack开发范式的趋势,用开源来挑战后端即服务(BaaS)领域的De facto Firebase。借助Postgres相比Firestore的优势以及Angular等JAMStack开源社区的力量,Supabase快速飞跃PMF的鸿沟,直接在明确的市场需求中打磨竞争策略。

BaaS需要深入理解一线开发工程师的需求,CEO Paul Copplestone和CTO Ant Wilson是两位技术创业者,都分别在多家初创公司担任过CTO,这或许也让他们发现了中小企业在快速开发应用试错,规模化到生产环境,后端随着业务弹性扩展过程中的需求。

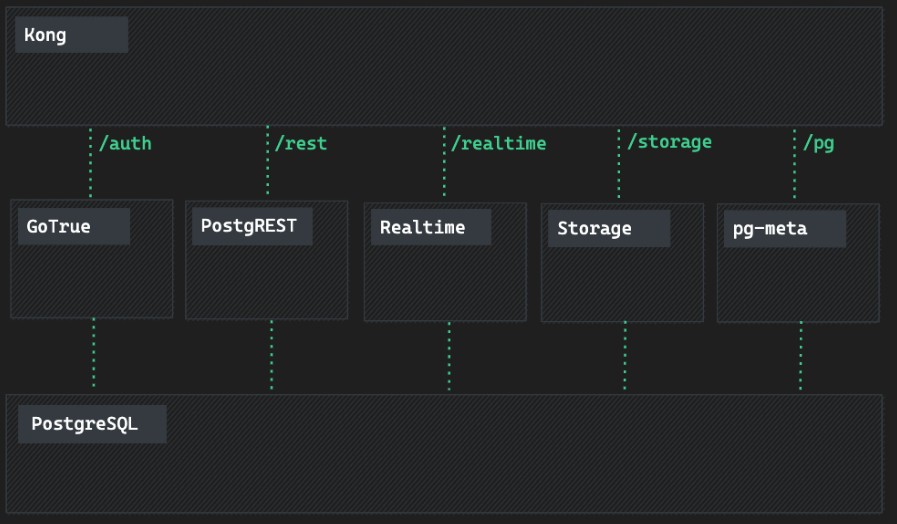

在产品侧,Supabase借力开源社区,引入PostgreSQL,Kong以及Goture这些在开发者中广受认可的产品,让开发者几乎没有额外的学习与迁移成本,也避免未来Vendor-lock-in的风险。

Supabase的核心驱动力是开源社区,Freemium的价格策略和self-service结合起来的PLG模式,有经验的开发者可以在VPC部署Supabase,进行二次开发与企业内的系统进行耦合;不论是开源还是云产品用户,supabase都提供了极为便捷的onboard体验,除去Enterprise客户以外,几乎没有交付成本。帮助他们在产品上线后迎来了飞速的发展,正如Supabase的Slogan:Build in a weekend. Scale to millions.

商业上,Supabase采用Freemium的付费模型,提供2个免费的项目额度,让独立开发者或者工程师可以完成一些测试性项目或者无成本做一些项目的初期验证。将部分Firebase的付费功能免费化来吸引用户迁移,例如客户Mobbin在访谈中披露Supabase不在API调用环节额外收费是主要的迁移原因。

在运营上,Supabase维持非常高频与开发者的互动,定期的Launch Week与社区互动,也举办黑客马拉松鼓励用户创造新模板与新场景拓展应用场景边界;除去自己的社区之外,也和Angular,Next.js等JAMStack社区合作,吸纳前端开源框架的社区用户加入Supabase社区接纳BaaS作为后端的开发范式。

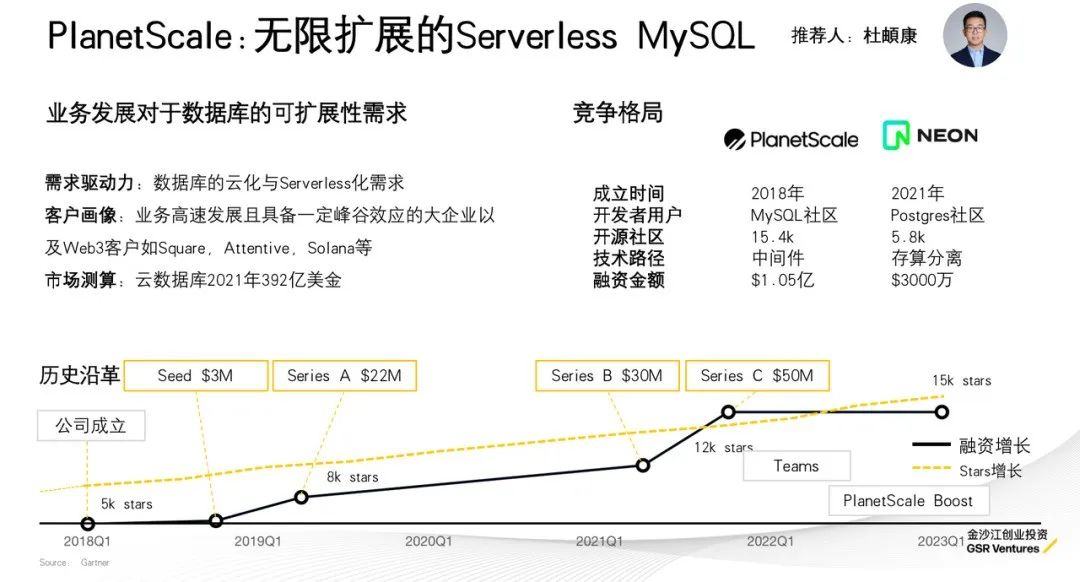

推荐关注16: PlanetScale 无限扩展的Serverless MySQL推荐理由

PlanetScale是老兵创始人与老兵数据库MySQL的共鸣,也是最早提出Serverless数据库概念的开源基础软件公司,其开源社区Vitess起源于Youtube目前也是CNCF云原生基金会的毕业项目,尽管面临PG社区初创企业Neon的挑战,但更关注用户需求的PlanetScale也在数据库的DevOps平台上初具规模,从免运维走向更高效的开发与版本管理,进一步解放生产力。

成功因素

PlanetScale依托MySQL成熟生态,开发者没有额外学习成本,创建并维护了MySQL的分布式中间件Vitess开源社区,Vitess开源于2013年,在公司成立的时候,已经积累了大量的社区用户如Youtube,Slack,Square等,在大量的B端和C端场景经历了性能与稳定性的考验。同时与Prisma,Deno等Serverless生态内的公司合作,提出联合解决方案。

联合创始人与CTO Sugu Sougoumarane 是PlanetScale核心开源Vitess项目的初始作者,在Youtube工作期间专注于MySQL数据库的扩展,时至今日仍然是代码行数贡献最多的贡献者。而CEO Jiten Vaidya 05到12年在Youtube担任SRE经理,对场景也有深入的理解。

相比云厂商提供的云数据库,PlanetScale具备更强的扩展性,最大核数相比AWS Aurora的1536个提升到5万个,同时在最大连接数以及最大存储提及都有多个数量级的提升,对于业务飞速发展并且具备明显的业务峰谷的企业客户具备极强的吸引力。

除去性能突出的数据库外,PlanetScale也在定义数据库领域的DevOps,提供数据库的Branch配合Git Branch使用,帮助开发者在做Schema变更部署到生产环境前进行测试;在部署环节提供Deploy Requests让开发者接入部署申请、审批流程,如果发生意外也可以快速回滚版本而不丢失数据;在部署后,PlanetScale提供Query的可观测性,帮助开发者实时了解性能,从而可以进一步优化数据库的体验。

PlanetScale提供多种不同的部署方案满足多元客户需求,为开源用户提供自托管的方案,PlanetScale Cloud免运维并采用Freemium模型,提供免费的5GB存储以及1000万次写入的数据库实例支持一些业余项目的开发,付费侧使用pay-as-you-go的付费策略让一些业务快速增长的客户可以无需担心增长带来的账单倍增,分为Scaler,Team以及Enterprise三个等级,每月分别收取29美金,599美金以及2999美金

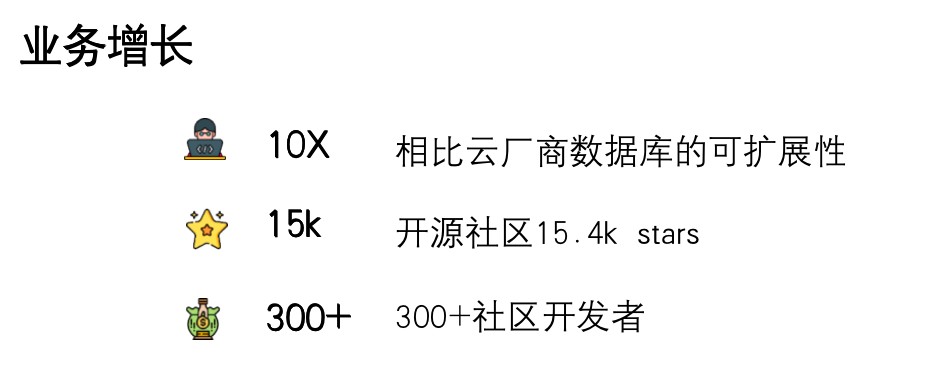

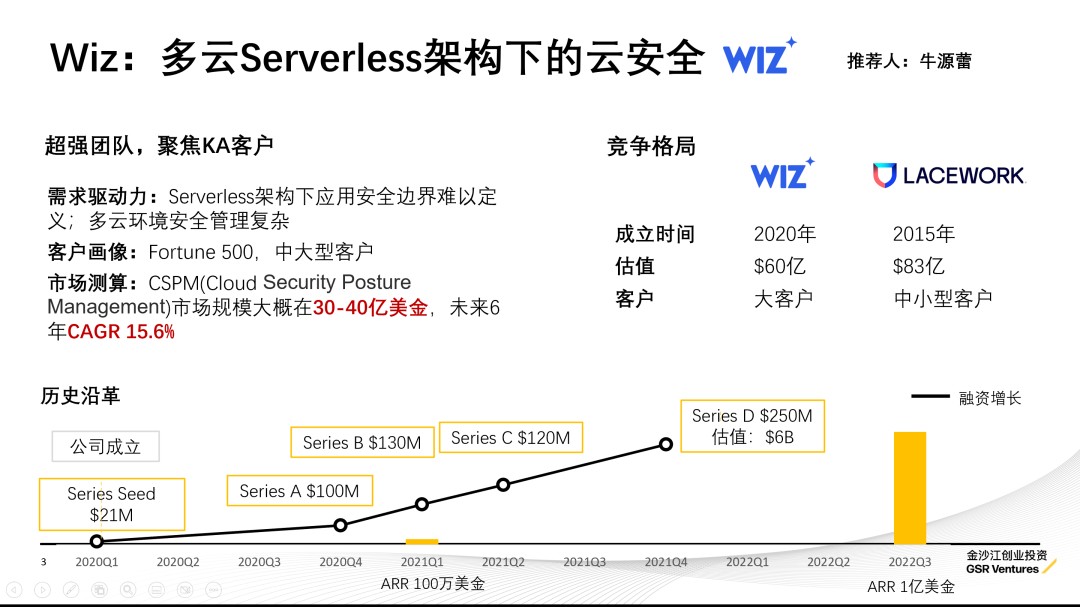

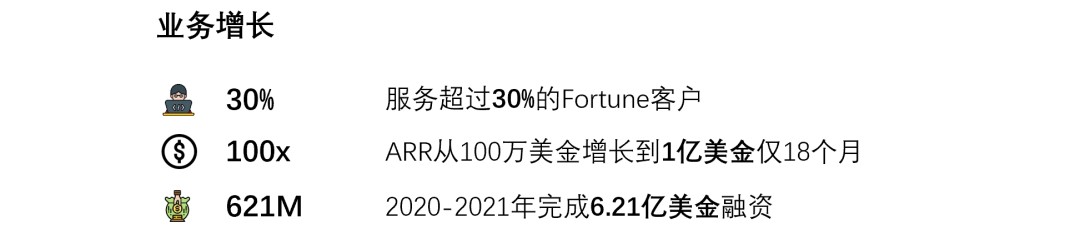

推荐关注17: Wiz 多云Serverless架构下的云安全推荐理由:

Wiz是一家以色列云原生安全公司,团队来自微软Azure云安全,聚焦多云环境Severless架构下的云原生应用保护,轻量级部署,使客户能够在复杂多层网络架构下将风险关联可视。针对中大型企业客户CISO具有安全管理价值。

成功要素

Wiz采用订阅制的收费模式,按照并发的工作负载数阶梯收费,不提供免费版本和试用。早期为了更加了解客户需求,以直销为主,目前也在扩展更多的合作伙伴与销售渠道。Wiz仅仅花费18个月,ARR从1M美金提升到100M美金。

团队豪华。既有多年创业背景(2011年创业云安全公司Adallom),也有构建微软Azure云安全的大厂经验,深入了解大客户CISO的痛点需求,为客户提供管理价值,超强的BD能力使得客户拓展非常迅速。

专注中大型客户。一方面契合团队禀赋,另一方面,大客户由于业务复杂多样,对于多云管理的安全需求也更加强烈,具有更强的付费能力和付费意愿。目前已经服务超过30%的Fortune 500客户,25%的Fortune 100客户。

产品聚焦云原生应用保护,在多云环境和Serverless架构下,客户的错误配置或操作屡见不鲜,云环境中负载计算的短暂性使得资源监控变得困难。Wiz的产品无需代理,非侵入部署评估Serverless和基于容器的工作负载的安全风险,识别客户整体云基础设施中的攻击维度。

Part.5深科技:不局限于平台经济和双边市场,走进工业、新能源和产业进行颠覆性创新

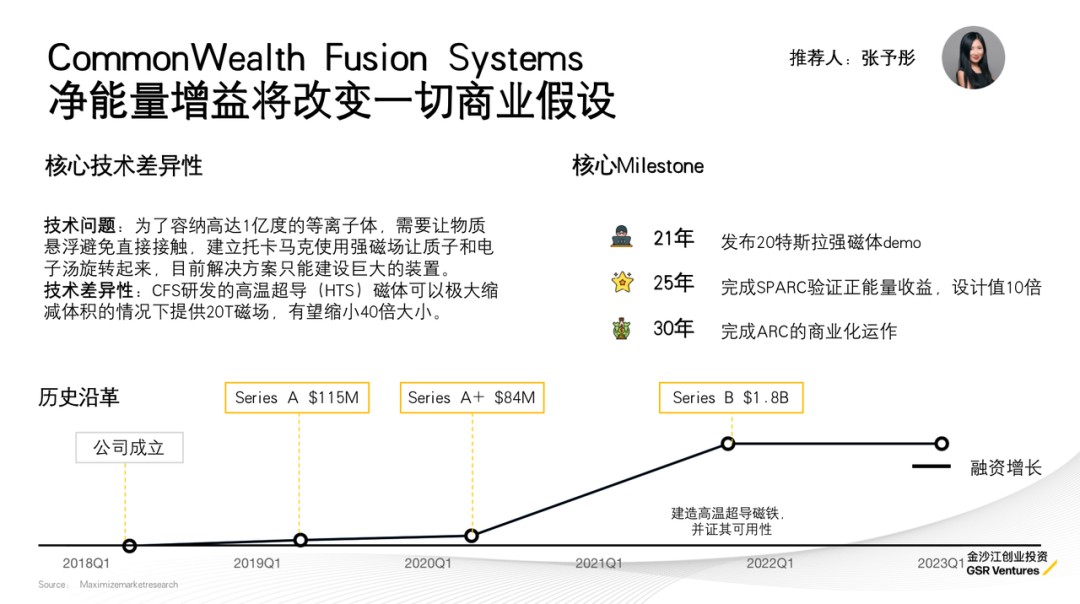

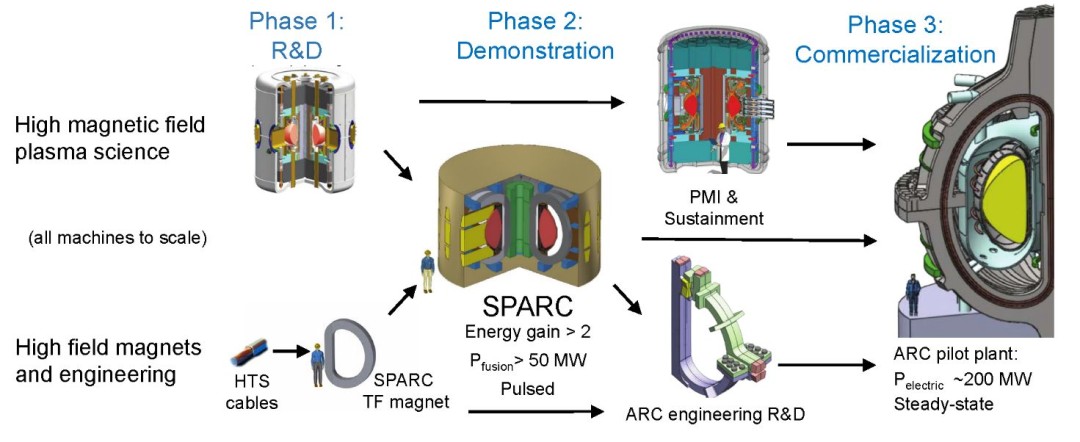

推荐关注 18:Commonwealth Fusion Systems 净能量增益将改变一切商业假设推荐理由

诞生于MIT等离子科学与聚变中心(PSFC),CommonWealth Fusion Systems(后简称CFS)在2021年9月发布高温超导(HTS)磁体的原型,目前正在构建净能量增益的聚变系统。如果可控核聚变可以实现商业化,则改变了我们对能源成本的基本假设。我们可以重新想象一个能源成本趋近于0的世界,什么才是新的成本构成,什么不再受成本限制,比如碳排放的问题就解决了,AI计算成本大大降低。

技术价值

如何获得更低成本、可持续的能源一直是文明发展与延续最重要的问题之一:美国通过两次页岩气革命在2020年成为石油净出口国,中国在光伏上持续投入并在2020年列入新基建的6大方向,2022前三季度光伏新增装机52.6GW,YoY超过100%。22年俄乌冲突给欧洲带来了能源危机,年底美国百万人的大停电都让人们意识到足量、可控、可负担的能源对于全人类的价值。

(Source:北美后页岩革命时代带来的启示)

对比化石燃料和核聚变,核聚变拥有最高的能量密度与最低的燃料成本:核聚变拥有最高的能量密度,是恒星产生能量的运作方式,一个标准泳池(约为2,000吨)的重水聚变产生的能量即可满足全球1年能源消耗,如果采用核聚变或者是标准煤,这个数字则是98万吨(~500倍)以及200亿吨(1000万倍)。核聚变的燃料氘,可从海水中提取,而另一种同位素燃料氚,也会在核聚变的反映过程中添加中子来生成,海水中的氘足够人类使用百亿年。同时其燃料相比裂变的铀更为安全,同等能量释放下碳排放量仅为1/6。

而如何驯服这种高温下的宇宙反应,让其服务于人类,已经凝聚了人们数十年的心血。

极高的能量密度与极低的能量成本,将产生非常深远的影响。依托现有的化学能,火箭很难完成地月系以外的航空任务,而核聚变的高能量密度使得外太空探索甚至是亚光速航行成为一种可能。

技术成熟后,核聚变的燃料成本将趋近于0,这使得一些高能耗工业,远距交通的成本大大降低,而云计算的边际成本也将极大减少,从而推动人工智能,云渲染以及基础科学等重计算应用的规模化落地。而燃料成本的降低,也将进一步推动储能,传输,调度等能源系统的底层能力快速发展。

今天我们很难想象一个燃料成本趋近于0的世界,但可预见的是可控核聚变将拓宽了人类文明的边界,动摇建立于能源成本上的现代商业根基。

CFS的优势与挑战

作为MIT孵化的创业公司,CFS的创始团队非常豪华,创始人兼CEO Bob Mumgaard是MIT的核能与等离子应用物理方向的博士;CTO Dan Brunner2013年在MIT博士毕业,并且在MIT进行博士后和后续的科研工作;首席科学家Brandon Sorbom同样是MIT的博士并且在博士后期间负责了HTS的研发。而COO Steve Renter则毕业于Harvard Business School,在能源、材料领域有10年的工作经历。

核聚变反应中等离子体的温度会达到1亿摄氏度,任何现有的物质接触后都会熔化,而托卡马克(俄語:Токамак,又称环磁机)是最主流的限制聚变过程中等离子体的方案。托卡马克通过磁力让等离子体沿着弧线高速运动,受限于材料提供的磁力大小,可商用的托卡马克体积非常大,例如建设中的ITER仅托卡马克装置就有1公里长,400米宽,面积相当于60个足球场。CFS的核心能力则是通过高温超导体(HTS)实现了装置的小型化,在21年发布的原型中已经可以提供20特斯拉的磁力,预计可以将ITER的装置缩小到1/40。

MIT在高温超导体(HTS)领域积累深厚,例如1991年-2016年间运行的Alcator C-Mod就是小型的托卡马克装置,可以提供8特斯拉的磁力,21年的生产机原型将这一指标提升到约20特斯拉。但可控核聚变仍然需要诸多其他技术的组合,例如如何将等离子加热到指定温度,给完整的强磁线圈提供电力的电源,以及加工可用于核聚变的氚工厂,如何让多个复杂技术在生产环境稳定可靠工作,不仅需要极强的研究突破,也需要复杂精妙的工程能力与长时间的积累与试错。

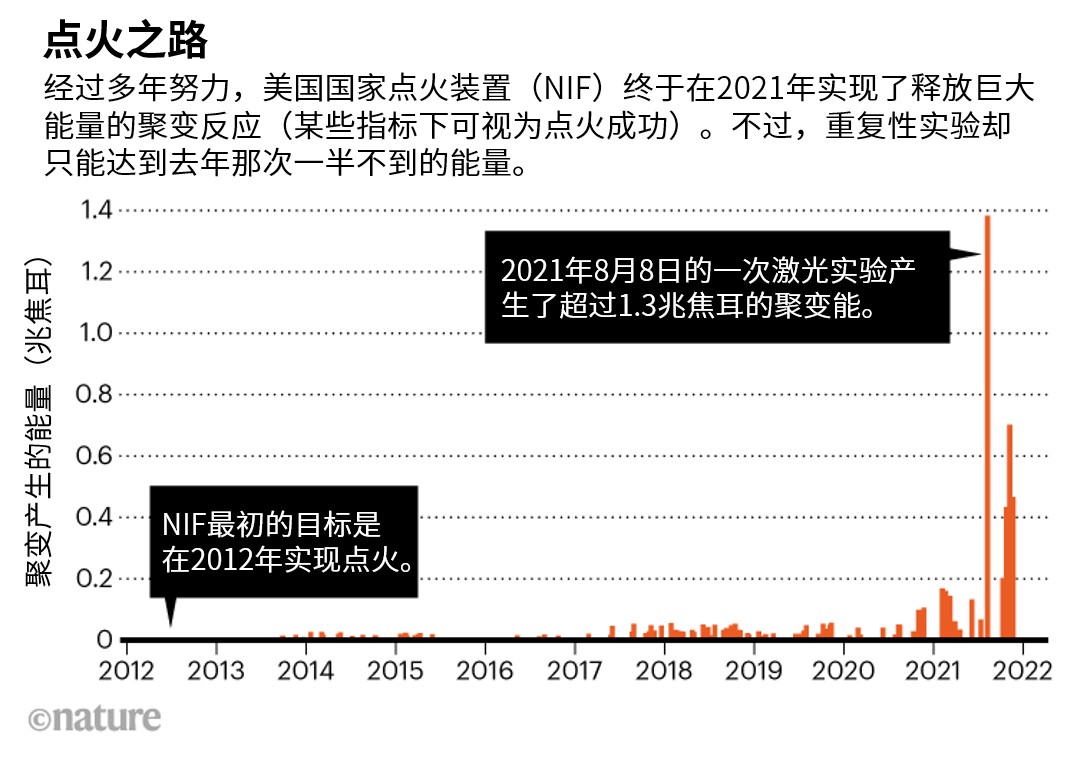

CFS提出了雄心勃勃的三步战略以及时间计划:25年完成SPARC实现正能量收益,30年代内实现核聚变的商业化,但过往的历史上,国家点火装置(NIF)的自2012年点火的豪言壮语到2022年底首次点火成功过程中的屡战屡败,也让CFS从技术原型到可预测、可重复的能量收益的商业化之路蒙上阴影。

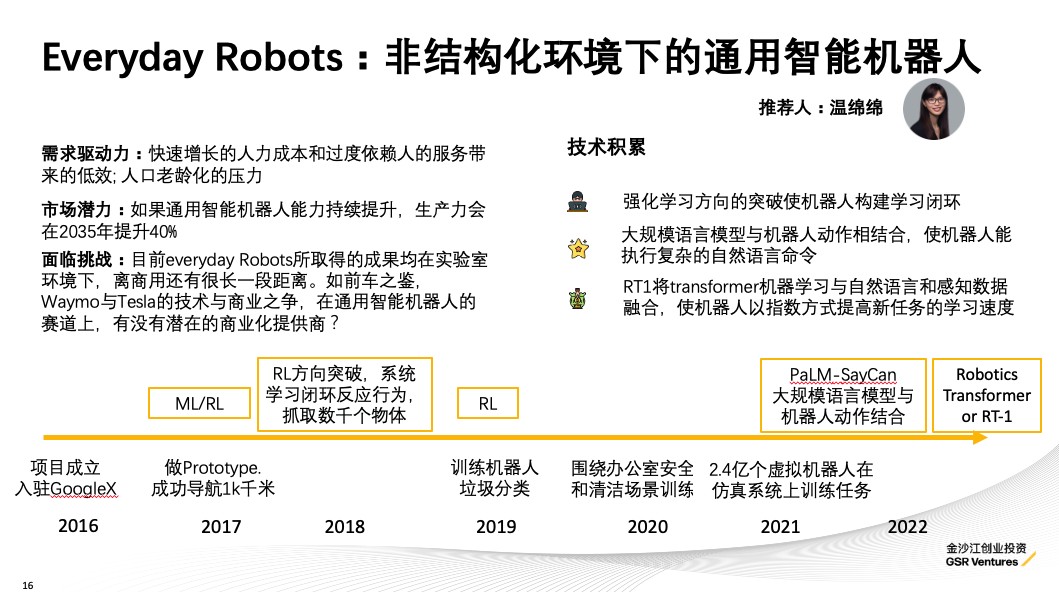

推荐理由

22年大规模语言模型的突破也给通用智能机器人赛道带来重大效果的提升,Everyday Robots不仅能执行复杂自然语言命令,且学习速度正以指数方式提升。

Everyday Robots出自Googlex moonshot factory, 按照现在的进展看来,尽管新的算法的提升带来了相当快的学习速度,但期待该通用智能机器人能在非机构化环境下像人一样完成不同任务,仍然是一个相对遥远的登月计划(Everyday Robots最近悄悄的几百人的裁员也印证了这个目标还有很长的路要走)。 很多人看似简单的动作,在非结构化的环境下变得复杂和不可预测。视觉传感成为标配,带有精确力反馈的机械臂的渗透率刚刚开始,各类机器人所需的感知外部环境的硬件与软件升级还在持续提升中。

面对老龄化带来的人口断崖式下降,疫情带来的通货膨胀导致人力成本的居高不下,机器人自动化的解决方案受到越来越多的关注。相比标准通用智能的Everyday robots,更多行业细分领域的机器人应用在成本和可行性方面更加具有现实意义,比如工业、生产制造、建筑、物流、清洁、医疗等领域,机器人产品的市场占有率仍然还有很大提升空间。我们也欣喜的看到越来越多家庭场景的机器人,比如:割草机器人、泳池清洁机器人、炒菜机器人、咖啡机器人等,开始进入市场。我们期待和重点关注更多、更优秀的机器人自动化公司的出现。

移动互联网的人口红利已经到达了巅峰,但科技的红利才刚刚开始,还有许多的行业需求,未能用今天的技术成熟度和生产成本去满足。Gartner的技术成熟度曲线揭示了,科技的发展不是线性的。往往会在未来出现突然的飞跃,而发展的速度也将是指数增长。站在这个飞跃之前的某个时间,无法预知接下来会发生什么。所以许多人在科技飞跃之前,往往毫无觉知,只是回过头来看,才感叹我们经历了一个抒写人类科技与文明的时代。比如苹果的智能手机出现在2007年,而大多数移动互联网的创新是2010年以后才有的事情。

春来已暖,静待花开,2023或许是那个即将飞跃的当下,中国仍将是最好的投资市场。让我们有更多的耐心和信心,共同为一个美好的科技未来做好准备!