来源:融中财经(ID:thecapital),作者:风信子

2023年一开年,禾赛科技,中国激光雷达独角兽便开启了赴美上市之路,如果能顺利登陆纳斯达克,它将成为“中国激光雷达第一股”。

新年伊始,疫情阴霾逐渐散去,促进经济全面恢复成为2023年最重要的任务,行动最快的当然是江浙企业,年前就奔赴海外抢单,投资人也不甘落后,准备大干一场。

同时美元加息放缓预期下,资本市场一扫2022年跌跌不休的趋势,强势上涨,年初至今上证指数上涨5.64%,深证成指上涨9.61%,恒生指数上涨11.93%,道琼斯工业指数上涨2.83%,纳斯达克指数上涨10.68%,全球其他指数也均有不同程度的上涨。

全球资本市场回暖,退出环境改善,禾赛科技抓住机遇,在春节假期前一周向美国证监会提交了招股书,计划以“HSAI”为股票代码在纳斯达克挂牌上市,高盛、摩根士丹利、瑞信以及华泰国际担任联席主承销商。

禾赛科技是全球自动驾驶及高级辅助驾驶(ADAS)激光雷达的领军企业,主营业务为研发、制造、销售高分辨率 3D 激光雷达以及激光气体传感器产品。激光雷达被广泛用于无人驾驶汽车和机器人领域,被誉为广义机器人的“眼睛”,是一种通过发射激光来测量物体与传感器之间精确距离的主动测量装置。

禾赛的客户包括全球主流自动驾驶公司和顶级汽车厂商、一级供应商、机器人公司等,遍及全球40个国家、90多个城市。公司累计获得包括小米、美团、博世、百度、光速、高瓴、CPE、启明等机构超过5亿美元的融资。

这并非禾赛科技首次谋求上市,早在2021年年初,禾赛科技向证监会提交了一系列上市材料,准备冲刺科创板,但仅仅3个月,便终止了上市申请。在2021年的申请中,禾赛科技拟融资20亿元人民币,而此次赴美上市,其拟募资1亿美元,估值约30亿美元,募资额较2021年募资额减少了一大半,这可能与美股激光雷达上市公司在2022年市值大跌有关,此次禾赛科技赴美上市能否让激光雷达赛道重回投资人视野呢?

01 众多头部机构抢投的三位“85后”

说起禾赛科技的创立颇具戏剧性。

2012年末,李一帆在自驾游途中,顺道拜访了在斯坦福读书的好友孙恺,半醉半醒间,两人聊到了已经功成名就的校友时便萌生了成立自己的billion dollar company。后来他们又找来了同为斯坦福毕业的校友向少卿,于是由李一帆、孙恺、向少卿三位“85后”年轻人联合创立的禾赛便于2012年底在硅谷成立了,之所以将公司的名字定为禾赛,是因为公司成立于硅谷最大的城市——圣何塞。

而这一年,李一帆还在美国美国伊利诺伊香槟分校机械工程系攻读博士,孙恺正在美国斯坦福大学工程系攻读博士,仅稍微年长的向少卿在苹果公司任iPhone硬件工程师。2013年,李一帆、孙恺均拿到了博士学位,但二者均未立即投入到禾赛科技的运营中去,李一帆毕业后去了美国西部数据公司,担任首席工程师,同时兼职禾赛科技CEO,孙恺毕业后留在斯坦福继续做研究,而向少卿也继续留在苹果。

一个创业者曾告诉笔者,“天下第一难事是创业,第二难事是读博”,不能全心全意投入到创业过程中去是创业的大忌,也是在融资过程中,投资人最介意的事情,因此在2014年10月,李一帆、孙恺便全职投入到禾赛科技的工作中去了,分别担任公司CEO和首席科学家,并在当月拿到了远瞻资本、PreAngel、大米创投基金投资的200万美元的天使轮融资,同年12月向少卿全职投入工作,担任首席技术官。

公开资料显示,远瞻资本是一家着眼于中国及美国市场的早期创业投资基金,专注于移动互联时代因消费升级和消费观念升级引致的创新产品和创新商业模式的天使/VC股权投资,目前管理着两支人民币基金及一支美元基金。管理总资产数十亿美金,投资国内外企业总市值超百亿美金。

PreAngel天使投资品牌于2011年创办,截至目前共管理10亿人民币总资产,投资了近300多个科技初创企业,其中60个项目在美国。其创始合伙人王利杰曾被成为“最穷天使投资人”,主要是因为PreAngel初创时期每笔投资额仅为5万、10万,根据知乎数据冰山的行业数据分析,其行业贡献指数曾一度超越创新工场、启明创投、险峰。

大米创投成立于2014年底,是一家专注于早中期成长型企业投资的私募股权投资机构,主要投资于智能制造、人工智能、工业4.0等硬科技领域,目前管理三期基金。

目前在这三家机构的官网显示的已投项目列表中均能看到禾赛科技的名字,可以看出禾赛科技对于这三家企业来说都是一个可以拿出去说道的项目。

成立之初,“雾霾”成为影响国人健康的一大威胁,禾赛作出的第一款产品就是用激光进行大气监测的。

后来禾赛又推出了激光气体传感器,包括手持式激光甲烷遥测仪及无人机载式激光甲烷遥测仪,用于天然气泄漏排查,这款产品的精度做到了全世界最灵敏的5ppm.m,换句话说,即便在50米外百万分之几的极微小的天然气泄漏,都可以被它很快地检测到。

此外,禾赛还与另一个独角兽企业,全球无人机巨头大疆创新联合开发了全球第一款搭载于无人机的天然气安全监测系统,从此天然气安全巡检这一传统领域彻底改头换面。

不过这些不怎么炫酷的领域显然不能满足三位年轻人对于billion dollar company的畅想,2016年,拓展了新的发展方向——无人驾驶激光雷达。虽然谷歌在无人驾驶技术领域研发多年,但时至今日也未能在市场上占有绝对优势,而2016年的无人驾驶领域群雄并起,在路线上也各有想法,比如以谷歌百度优步为代表的互联网企业,选择用激光雷达传感器,来提高自己的解决方案的可靠性;而以马斯克为代表的众多创业公司,认为使用毫米波/超声波雷达+摄像头的方案就可以实现高水平的智能驾驶,激光雷达并非必需品。

在激光气体遥感技术的积累,让禾赛科技选择了激光雷达路线,2016 年 10 月,公司在国内首次发布了 32 线激光雷达的路测扫描点云视频,该产品入选了 2016 年国内十大亮点光学产业技术。同年11月,禾赛科技顺利拿到了1.1亿元人民币的A轮融资,此次领投方为高达锐创,将门创投、盘古创投、远瞻资本跟投,彼时估值6.16亿人民币。2017年8月,光速中国、百度资本加入,为其提供了2.5亿人民币的融资,估值也随之叫到了29.6亿人民币,较上一轮翻了近5倍。

激光雷达之所以被马斯克为代表的创业者放弃的主要原因就是成本太高,据说当时一颗激光雷达高达8万美元,为了实现激光雷达高性能、低成本、高可靠性,芯片化是关键路径。2017年底,禾赛科技成立芯片部门,自主设计芯片。

正在企业蒸蒸日上之时,孙恺这边却出了幺蛾子。2017年10月,孙恺在朋友圈公开自己出轨天风证券美女首席分析师崔琰,婚内出轨并不罕见,但如此大张旗鼓地在朋友圈公开的着实不多,这件事也多多少少影响到了禾赛科技的融资,接下来的一年半的时间里,禾赛科技都未有融资消息传出。

随着事件的慢慢平息,禾赛科技加快了融资节奏,博世创投、交银国际、光速中国、启明创投、高瓴创投、小米集团、美团、CPE源峰等创投圈的多家头部机构纷纷加入,一级市场累计融资额超5.35亿美元。

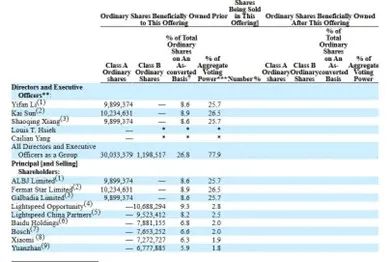

据招股书,截至目前,创始人及高管团队合计持股26.8%,光速中国旗下基金Lightspeed Opportunity、Lightspeed China Partners分别持股9.3%和8.2%,是禾赛科技最大投资者。其余股东中,百度持股6.8%、博世持股6.6%,小米持股6.3%,远瞻持股5.9%。

02 回归L2,营收迎爆发式增长

禾赛科技的收入主要来自于两大板块,产品和相关服务及配件,其中产品主要有两种,分别是激光雷达和气体检测装置甲烷遥测仪。相关服务和配件则是指激光雷达相关配件、相关工程软件服务和相关延保服务。

禾赛科技的激光雷达共有5个系列10款产品,并主要应用在各种具备辅助驾驶和自动驾驶能力的乘用车或商用车;各种扫地机器人、物流机器人、送货机器人等机器人场景,以及各种货运和客运的自动驾驶车队等三个方面。

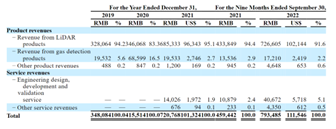

激光雷达是禾赛科技最主要的收入来源,占比9成以上。从2019年到2022年前三季度,公司收入分别为3.481亿元、 4.155亿元、7.208 亿元、7.935亿元,2022年前三季度的收入超过了2021年全年收入。从收入结构来看,激光雷达销售收入分别为3.28亿、3.46亿,6.85亿和7.27亿元人民币,在整体收入中分别占比94.2%、83.6%、95.1%和91.6%。

而2021年和2022年,禾赛科技激光雷达的产品收入从2021年前三季度的4.3亿元增长至2022年前9个月的7.266亿元,同比增长67.5%。这主要是因为禾赛科技在产品上做了调整。

一直以来,禾赛科技的产品研发主要围绕L4级别自动驾驶展开的,推出了主要服务于L4级别以上自动驾驶的机械式激光雷达,百度、小马智行、文远知行等国内头部自动驾驶企业采用的都是禾赛的这款产品。

然而经过多年的发展,至今L4级别自动驾驶仍未能落地,反而是L2级别辅助驾驶需求爆发式增长,于是许多自动驾驶企业为了生存纷纷转向L2的落地,为此禾赛科技也作出了相应调整。

由于乘用车对激光雷达的可靠性、性价比、稳定性、量产规模都有更多的要求,再加上激光雷达技术的进步,机械式激光雷达也逐渐被半固态(混合固态)激光雷达替代 。

2021年,禾赛科技推出面向乘用车的半固态激光雷达AT128,并迅速获得理想、上汽、路特斯等车企的定点。

不过,产品的调整也给禾赛科技的毛利带来一定的压力,毛利水平逐年下滑。2019年、2020年、2021年以及2022年前三季度,禾赛科技产品毛利率分别为70.3%、57.5%、53.0%、44%。不过即便如此,禾赛科技的毛利率仍远超海外激光雷达上市公司,其中Velodyne、Luminar、Innoviz的毛利率甚至为负。

与许多科技企业一样,上市前禾赛科技仍处于亏损状态,2019年、2020年、2021年以及2022年前三季度,禾赛科技净亏损分别为1.2亿元、1.07亿元、2.45亿元、1.65亿元,其中2022年前三季度营收较上年同期收窄。

亏损主要因为高额的研发投入,2019年、2020年、2021年及2022年前三季度,禾赛科技的研发费用分别为1.5亿元、2.3亿元、3.68亿元、3.76亿元,占同期营收比例分别为43.0%、55.3%、51.1%以及47.4%。如此高比例的研发投入即便在整个科创板也是不多见的。如此高的研发投入,禾赛科技到底花去哪里了呢?招人。

招股书显示,从2021年前三季度到2022年前三季度,禾赛科技的研发人员从316人增加到491人,仅工资支出就增加了9120万元人民币。

自2017年,禾赛科技开始建立专攻激光雷达专用芯片的团队,芯片化成为激光雷达赛道新的战场,硬科技人才也成为新战场的必争之地。

03 百度、小米积极布局激光雷达

禾赛科技是ADAS市场上为数不多的向汽车原始设备制造商大量出货激光雷达产品的公司之一,也是世界上第一家每月出货1万台激光雷达的公司。

产品调整后,2021年禾赛科技的激光雷达占据了全球市场大约60%的份额,全球15家顶级自动驾驶公司中就有12家使用其激光雷达作为主要的激光雷达解决方案。而第二、第三和第四大厂商的市场份额分别约为12%、7%和6%,三者之和也无法与禾赛科技匹敌。

然而在摩尔定律下,在科技圈永远不存在“躺赚”,想要保持优势,不仅需要对自身产品迭代升级,还需要盯紧各种颠覆性新技术。激光雷达几经演变,也在从混合固态向纯固态雷达转变,而芯片便是其中的重中之重。

除来自国外老牌激光雷达企业的竞争外,国内相关创业企业也不甘落后,其中就包括速腾聚创、亮道智能、一径科技、图达通等头部企业。

速腾聚创成立于2014年8月,总部位于深圳,核心管理团队来自哈工大,先后得到东方富海、普禾资本、复星集团、北汽集团、宇通客车、德赛西威、长江小米基金、云峰基金、广汽集团、吉利控股、比亚迪等机构的投资,与禾赛科技的投资方相比,速腾聚创得到了更多产业资本的青睐,2022年11月完成了最新一轮融资,由吉利、北汽、广汽投资。

图达通成立于2016年,在硅谷、苏州和上海设有研发中心,在宁波和武汉拥有高度工业化的车规级激光雷达制造基地,核心管理团队来自于北大,先后得到了高榕资本、蔚来资本、斯道资本、淡马锡、愉悦资本、BAI资本、顺为资本等机构投资,2022年1月完成C轮融资,投资机构为海峡私募基金。

亮道智能成立于2017年,总部位于北京,在德国柏林设有欧洲研发中心,同时在上海、重庆、慕尼黑成立了商务运营中心。公司的董事长与CTO均曾留学德国,先后得到四维图新、小智投资、南方工业基金、国投招商、虹软科技、朗玛峰创投、彬复资本等机构的投资,最新一轮为2022年11月完成的B轮融资。

一径科技成立于2017年11月,总部位于北京,高管团队均毕业于清华,先后得到明势资本、英诺天使基金、复星、尚颀资本、松禾资本、英特尔投资、小鹏汽车、百度、元生资本、中信证券等机构投资,最新一轮融资在2022年11月完成。

对比目前国内几家头部的激光雷达企业可以发现,小米在激光雷达的布局最为积极,包括禾赛科技在内,5家头部企业中,小米参与投资了3家,百度次之,参投了2家,此外产业资本,尤其是车企对这一赛道也颇为青睐。

从2014到2023,国内到激光雷达企业也走过了将近10个年头,无论在技术水平还是在市占率上均已建立一定的优势,随着禾赛科技率先冲刺资本市场,激光雷达赛道的竞争将进入下一个阶段。