来源:市值观察(ID:shizhiguancha),作者:市值观察

“我一定要发现大山中的金矿。”

40年前,25岁的地质专业毕业生陈景河站在紫金山脚,心中发誓一定要打破此前业内对金山的“贫矿魔咒”。

40年后,他的梦想早已实现,紫金矿业也成为“中国最富有的矿产企业”之一。

如今,“跻身世界前三”已成为他新的梦想。为此,这位“中国矿王”不惜豪掷500亿。

01 500亿的豪赌

矿产资源新一轮牛市,“中国矿王”陈景河又一次赢麻了。

1月29日晚间,紫金矿业公告称,预计2022年实现净利润200亿元,同比增加约27.61%;营业收入将站上2700亿元大关,资产总额也升至约3000亿元。公司股价已从去年9月底的阶段低点,反弹了近六成。

近两年来,紫金矿业营收、利润、市值均创出历史最好纪录,这背后离不开过去十几年间的频繁并购。

据统计,2009年以来,在陈景河主导下,紫金矿业掀起了20多次并购,交易金额超过540亿元。

从澳洲到非洲,从欧亚大陆到南美腹地,世界各地都留下了紫金矿业扩张的脚印。

早在2005年,紫金矿业获得加拿大顶峰矿业21%的股权,由此参与到巴里克旗下Eskay Creek金矿项目,开始正式走出国门。

此后,国际化布局变得轻车熟路。2009年起,澳洲印德菲利资源公司、吉尔吉斯斯坦第三大金矿—奥同克60%股份、诺顿金田89.15%权益,都被紫金矿业收入囊中。

2015年起,大宗资源进入历史低谷期,金价跌至1050.8美元/盎司,创5年来的新低。国际铜价在这一年下跌25%,创七年最大跌幅。

矿业巨头一片哀嚎,嘉能可2015财年爆亏49.64亿美元,巴里克巨亏31亿美元,力拓公司亏损17.19亿美元。这一年,被称为“矿业史上最可怕的一个熊市”。

而陈景河等的就是这样的机会。

2015年起,陈景河瞅准时机,大举抄底。诺顿金田剩余所有股份,刚果穆索诺伊矿业、澳洲凤凰黄金公司、巴里克 (新几内亚) 公司、刚果 (金) 卡莫阿-卡库拉铜矿、塞尔维亚国有铜业 (RTB BOR 集团) 、Nevsun 100%股权,武里蒂卡金矿、西藏巨龙铜业、圭亚那奥罗拉金矿,都是在那时收购而来。

进入2021年,陈景河又瞄向了锂矿,近50亿元完成了对阿根廷3Q锂盐湖的并购,正式切入新能源金属赛道。

到2022年,紫金矿业布局的脚步和力度在进一步加快,仅过去一年,就砸下近350亿元并购资产。

除了继续夯实铜、金、锌的地位外,上市公司股权以及时下火热的锂矿都已 进入他的“扫射”范围。

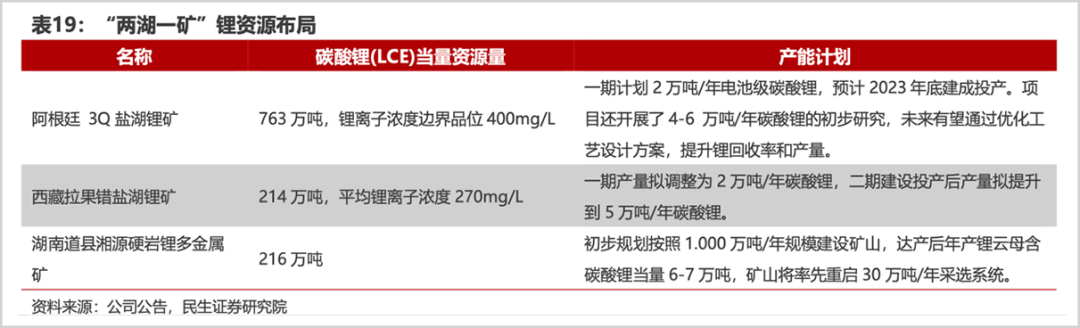

3Q盐湖,加上西藏拉果错盐湖、湖南厚道矿业锂矿,构成了“两湖一矿”的格局。至此,紫金矿业拥有的锂矿权益资源量达到1193万吨,仅次于赣锋和天齐锂业,在全球也可以排进前十位。

上市公司股权方面,拿下龙净环保控股权以及招金矿业20%股权,江南化工股份增至21.81%。龙净环保也将成为陈景河在新能源领域的资本整合平台。

正如巴菲特在2017年股东信中所说:“大概每十年,乌云总会遮住天空,经济前景不明朗,这个短暂的时间点就是天上掉金子的时候。这种情况下,我们要端起洗衣盆出去接,而不是茶勺。”

过去十多年,陈景河主导紫金矿业豪掷500多亿,就是要赌出一个新未来。

02 先有陈景河,后有紫金矿业

如果没有陈景河的孤注一掷,就没有紫金矿业如今的鼎盛与辉煌。

1982年起,他带领团队经过整整10年的勘探,发现紫金山铜矿储量达116万吨,但金矿储量只有5.45吨。

专家一致认为,金矿品位低,变化大,可采储量小,很 难盈利。福建省把开发下放给紫金山所在地上杭县。

用十年青春换来的心血眼看要几乎白费,陈景河不甘心,他 主动放弃“铁饭碗”,前往上杭县矿产公司担任总经理。

期间,他大胆采用业内不看好的 堆浸技术 ,成功降低了投资额度和生产成本。年产5万吨金矿的投资额从2900万元减少至700万元。

这一技术创新,使得金矿品位标准从每吨1克下降到了每吨0.2克,紫金山从一个贫矿变为可以开采的富矿。

目前,紫金山探明的金矿储量达305吨,是当初结论的56倍,潜在价值上 升到数百亿元。

创业期,陈景河十年苦守寒窑,忍受孤独,笃信一个梦,最终换来金山一座。

改革期,陈景河积极推进紫金矿业的市场化运营,先后引进新华都的陈发树,以及恒兴集团的柯希平,两人分别成为紫金矿业第一、第二大自然人股东。

两人也通过紫金矿业实现了财富原始积累。柯希平后来套现6.7亿元,用于入股京东方A;

陈发树变现27亿元,并以此为基础投资股青岛啤酒和云南白药。

后来,陈发树成为福建首富,柯希平成为厦门首富。

成长期,他像猎豹一样拥有敏锐的嗅觉和眼光,又像独狼一般隐忍,在周期低谷大举抄底。

在价格波动剧烈,周期明显的矿业江湖打拼,陈景河拥有自己的方法论——“反周期买矿、低风险增储、低成本采矿”。

首先,在周期低谷大胆下注,2005年走向海外后,陈景河都会注意避开市场过热的时期,逆周期收购。

其次,在欧洲、澳洲等发达国家,紫金矿业选择直接并购成熟项目,避免陷入开采成本过高的困境;而在非洲、东南亚、印度等新兴市场,陈景河则更倾向于通过收购勘探权益及收购相结合的方式。

最后,陈景河极为重视开采技术创新,除了堆浸技术外,1997年,陈景河用1000吨炸药搞出了惊天动地的“亚洲第一爆”,炸平了整个紫金山山头,省去了大半年的土石剥离时间。

从此,紫金摆脱了打洞采矿的“慢模式”,以低成本、高效率、大规模的露天开矿,成本大幅下降。

2003年,紫金矿业成功在港股上市。当年,世界著名黄金生产商——巴里克 (barrick) 首席地质专家杰·豪德森一行到紫金矿业考察,临走前,他留下一句话:“紫金矿业就像10年前或20年前的巴里克一样,具有光明的前景。”

拥有资本市场的助力,再通过一系列应接不暇的并购,紫金矿业已经是中国最大的铜、锌、金 (上市企业中) 生产商,成为名副其实的“中国矿王”。

03 华山论剑

走出福建龙岩,陈景河的目标是站上世界舞台。

在紫金矿业最新的5年规划中,他提出:“5年再造一个紫金矿业,到2030年,紫金矿业主要经济指标要进入全球前3-5位”。

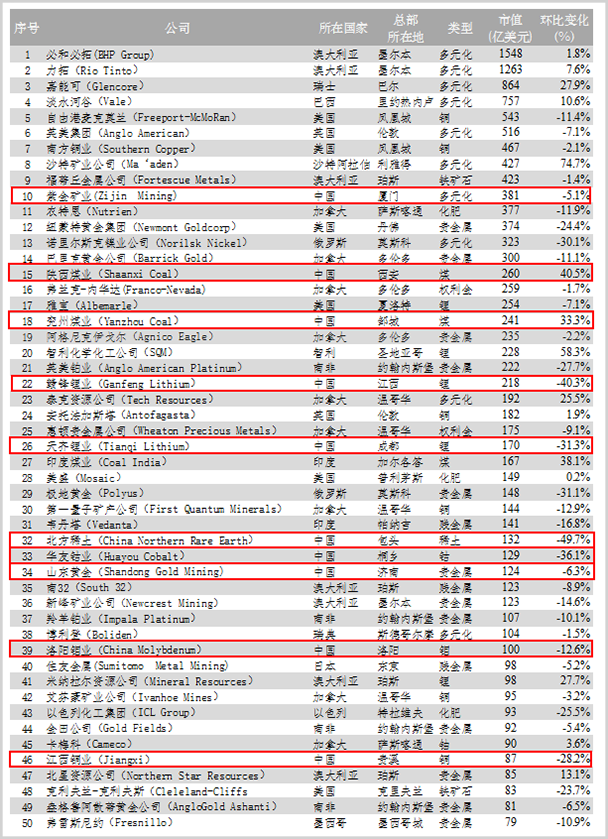

放眼全球,紫金矿业也是国内最有实力杀入决赛圈的选手。行业权威媒体MINING.COM发布的《2022全球矿业50强》榜单中,紫金矿业是唯一跻身Top10的中国企业。

▲2022年全球矿企50强(以市值排名) 来源: Mining.com

陈景河的野心是,要和嘉能可、必和必拓、力拓等世界级巨头掰手腕。

目前,紫金矿业家底丰厚,持有的铜、金、锌、锂资源量分别位居全球第7、第9、第7、第9;矿产铜、金、锌产量分别跻身全球第6、第9和第4位。

和市值最大的必和必拓相比,其营收是紫金矿业的1.7倍,利润是紫金矿业的10倍。无论是收入体量还是盈利,相差甚远。

所以,在全球谋求收购,仍是陈景河当前的重要任务。

不过,频繁布局后,紫金矿业总负债升至1671.69亿元的历史新高,短期借款240.33亿元,而同期在手现金仅200.12亿元,未能覆盖短期借款。

为补充弹药,去年以来,紫金矿业陆续发行了57亿元中期票据、15亿元超短期融资券和50亿元公司债,获得122亿元资金。去年10月21日,紫金矿业公告,拟发行100亿元可转债。

举债收购,也引发市场负反馈。惠誉就将其长期发行人违约评级 (IDR) 和高级无抵押评级从“BBB-”下调至“BB+”。

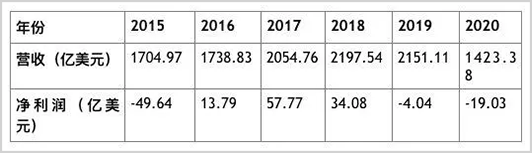

通过不间断的大笔并购,嘉能可一举成为全球“大宗之王”,但风光时,其年营收达1.5万亿元,低谷时,也债台高筑,卖出资产回血。

▲嘉能可历年财务数据 来源: 公司财报

进入2022年,全球矿业市场遭遇前所未有的动荡。疫情叠加地缘博弈,大宗价格波动剧烈, 铜价创下历史新高后又下跌超20% ,金价震荡幅度超过400美元,锂价显著上 涨,锡价出现暴跌,煤炭价格达到历史高价,钾肥价格也创下十四年以来新高,镍则化身“魔鬼金属”。

动荡加剧了矿业投资的风险系数。要知道,上游资源具有早期投资巨大,而回报见效慢的特点。一方面,巨额并购后,企业的短期资本支出大幅增加,影响现金流和偿债能力;另一方面,企业还需要警惕价格变动的风险。

赢和尊重,陈景河早已名利双收。

但他选择在2022年金属资源的高点大笔下注,这场豪赌最终是否落得个“其亡也忽焉”?

目前看,这是一个开放式的结局。