“保健品的春天来了?”

编者按:本文来自微信公众号新零售商业评论,作者:钱洛滢,编辑:葛伟炜,创业邦经授权发布。

“‘阳康’之后不敢运动,怕得心肌炎,但不运动又怕抵抗力不好,再感染一次……所以我买了复合维生素和Q10吃起来,心脏和抵抗力都补一补。”Shark举起两罐子保健品,“在疫情之前,我很嫌弃父母总是买保健品,没想到这么快就轮到了自己。”

在囤菜、囤药之后,随着疫情影响的常态化发展,以及社交网络上的“科普”视频和帖子,年轻人开始跟风囤起了保健品和各种营养补剂——增强免疫力的复合维生素、预防腹泻的益生菌、保护心脏的辅酶Q10……一个接一个地被买爆。

小红书上,一位博主发出了自己新冠后服用的营养素

至于这些保健品有多大用处,Shark说道:“见仁见智,图个安心。”他或许可以代表一部分疯抢保健品的年轻人的普遍心态——把保健品当成一种安慰剂。而商家们,也纷纷瞄准了这样的消费者。

只不过,罗马非一日建成,人们接受保健品、营养补剂的概念,不是一蹴而就的,新冠疫情也只是催化剂而已。不容否认的是,保健品行业,仍有很大的发展空间。

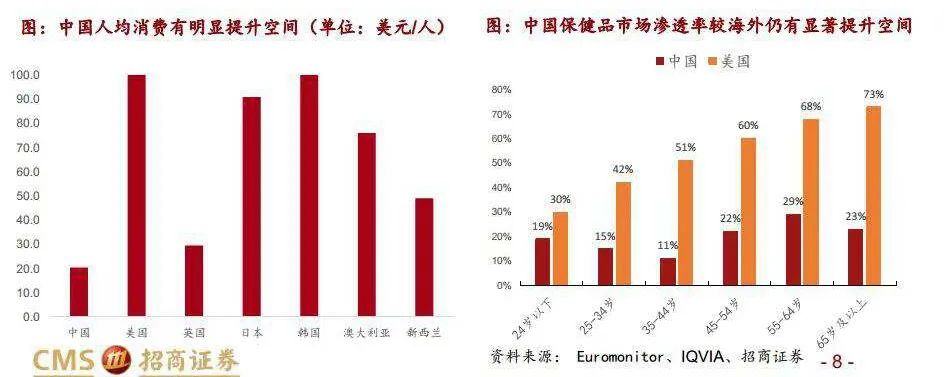

01保健品离不开医学大V2020年疫情爆发之后,国内保健品需求迅速增长,2021年中国市场规模达267亿美元,仅次于美国。然而,纵观国内保健品市场,保健品的渗透率相较于美国、加拿大等国仍然很低——人均消费仅在160元左右,且集中在中老年群体。

近几年来,疫情的大背景下,加上各行各业的努力科普,让人们对保健产品的看法发生了转变。这其中,越来越多的医生做起自媒体,成为了医学科普大V,如张文宏、刘清泉,以及妇科界的六层楼,儿科界的崔玉涛,等等。

此外,不少注册营养师、持有相关证书的康复师,甚至是在校的医学硕士、博士,也都开始做起了健康方面的科普。

这使得许多普通消费者获取了此前从未有过的医疗及营养方面的丰富知识,品牌方和消费者之间那道信息不对等的鸿沟,正变得不那么深厚而不可逾越。

一位咨询行业的从业者告诉新零售商业评论,许多外资企业前来咨询国内市场营销策略时,碰到的最大“问题”就是“中国的消费者太懂了”:

“在做内容营销的时候必须考虑到各种细节,也必须实用、全面,让消费者无法用自己已有的知识体系来质疑、挑战你,而要对你产生信任——这很难。”

另一方面,正规医疗机构不再排斥营养保健品。

如备孕时,医生会建议吃叶酸;怀孕时要吃钙片和DHA;孩子出生之后,又会开AD、D3给孩子吃。消费者高崎告诉新零售商业评论,某医院做男性健康科普讲座时,提到了维护男性前列腺健康的营养补剂,他当场就去天猫搜了相关产品。

权威的科普和推荐,让消费者们开始对保健品、营养补剂等产品祛魅,使之成为生活中常态化的消费品。

在国内,除了传统的医药保健品企业,如葛兰素史克、惠氏药业、汤臣倍健以外,WonderLab、Lemonbox等新兴品牌也开始涉足这一领域,此外,还有如Swisse、Blackmores等海外品牌,也在这片广袤的市场上占有一席之地。

在疫情前后,不少保健品品牌开始更频繁地出现在微博、小红书等平台上,进行内容营销,想要占领消费者心智。

02保健品们,阳后怎么做营销?和这次疫情突然遭到疯抢的电解质水一样,许多保健产品和营养补剂都经历了“社交网络谣言 — 消费者疯抢 — 大V辟谣科普 — 销售恢复常态”的循环。

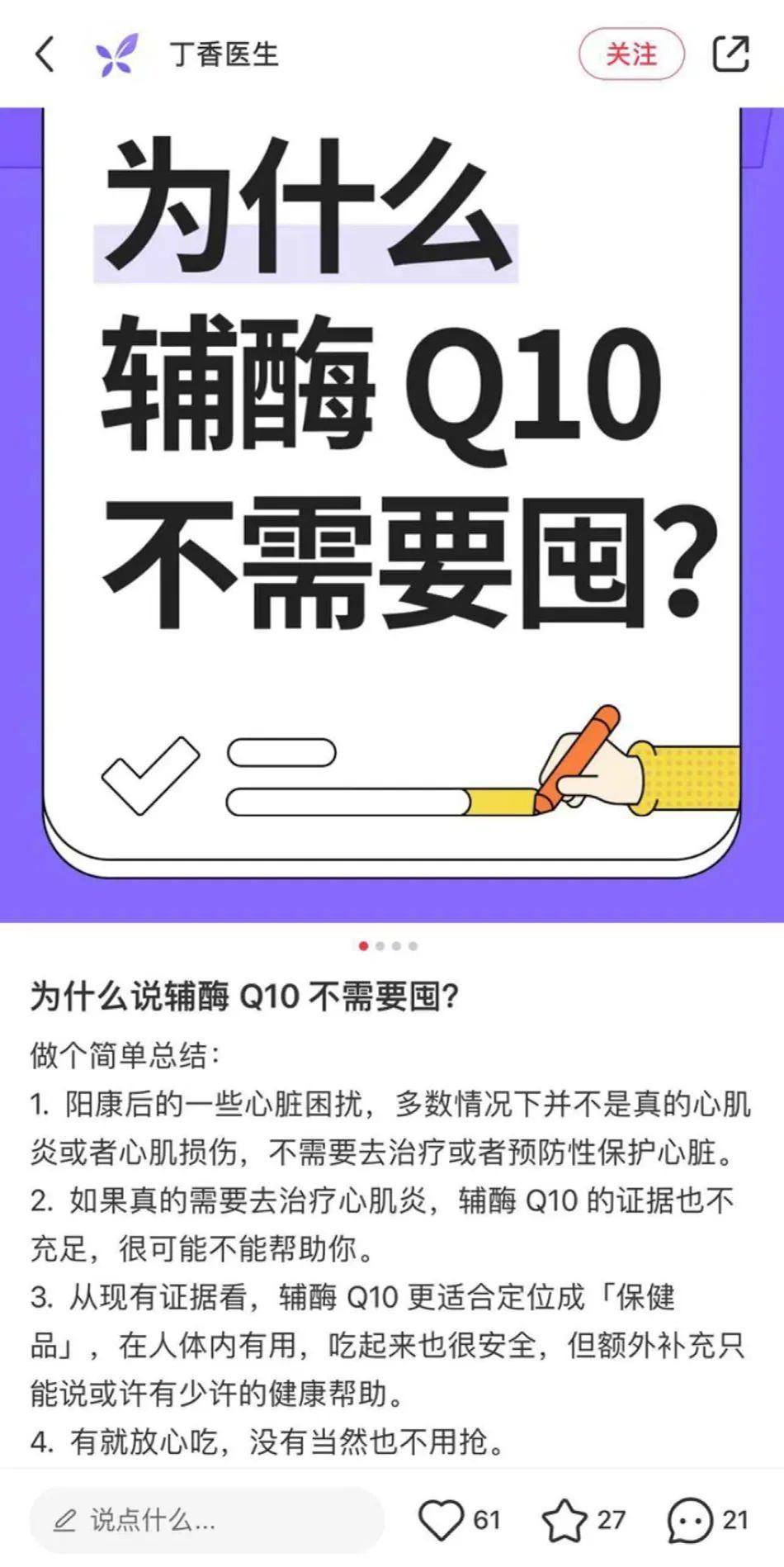

如辅酶Q10,就是在“阳康后可能会得心肌炎”的传言中被炒热的保健品成分。小红书上充斥着类似于下图的帖子。

无独有偶,益生菌也是在有人传出XBB毒株症状后开始走俏,小红书上有人放出了朋友圈卖营养保健品人的截图,毫无疑问,他们在话术上利用了人们从众、怕断货的心态——“有啥就买啥吧”“昨天你买不到蒙脱石散,今天你就有可能买不到益生菌”。

在一波疯抢之后,包括丁香医生等在内的多个医学大V纷纷辟谣——辅酶Q10并不是人人都需要补充的;囤益生菌也要看好是什么菌种再买……

然而,这些科普总是有一定的滞后性,不少消费者早已跟风囤货,还是那句老话——“造谣一张嘴,辟谣跑断腿”,看看丁香医生可怜的点赞评论数量就可想而知。

新零售商业评论经过一番调研后发现,在营销推广上,相比于大品牌更为“克制”的宣传,一些不甚出名的小品牌或是海外品牌,例如已在美国申请破产保护,却仍在国内生产销售的GNC健安喜,路子野了很多。

汤臣倍健、善存等品牌或多或少都会在传播内容中提到疫情,但大多数以“科普”的形式出现——不敢大肆推荐自家的产品,只能含蓄地打打擦边球。

如汤臣倍健的公众号中,对于“阳康”后症状如何恢复的科普,在补充营养方面提到了维生素A、维生素C、辅酶Q10、益生菌等营养成分。

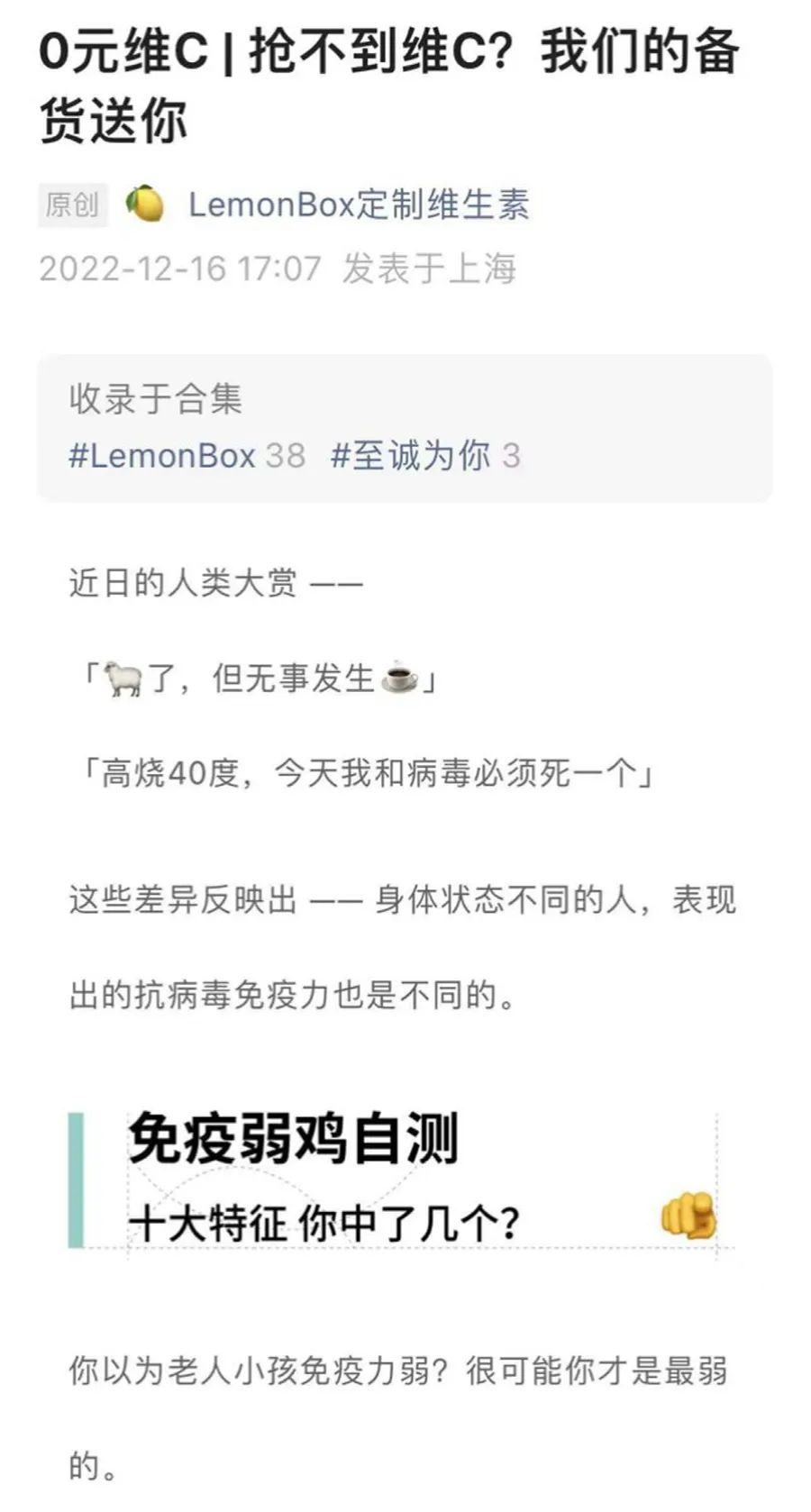

而新兴品牌LemonBox的做法则更为直接,以到货提醒的方式“提示”大家,如果缺维生素C可以来买。

众所周知,拥有“蓝帽子”认证的保健食品,指的是有一定含量的功能成分,主要调节人体机能,具有特定保健功能,适用于特定人群食用的产品。但其不以治疗为目的,不能取代药物用于治疗疾病,因此受国内政策的严格规范——不能宣传治疗作用和用途。

有业内人士向新零售商业评论透露,目前有不少海外保健品牌,本身并没有科研底蕴,但因是进口产品,受到的监管没有国内正规上市的品牌严格,所以营销起来比较“野”,反倒是受政策限制的“正规军”们不敢随便“蹭疫情的热度”。

有曾涉足健康食品领域的相关品牌负责人告诉新零售商业评论:“保健品虽然利润高,但我们实践之后发现,这不是一个好进入的赛道。”除去市场渗透率的客观因素,不能“随意”宣传对品牌来说就是一个掣肘。

哪怕如今社交媒体平台健康养身的内容越来越普遍,这些品牌也不敢跨越雷池。对许多扎根线下药房、商超渠道的保健品品牌来说,2022年甚至是备受打击的一年——线下营销无法推进,线上营销又不敢乱推进。

今年1月3日,汤臣倍健发布2022年业绩预告,预计实现归属于上市公司股东的净利润为12.28亿~15.79亿元,同比下降10%~30%。公司营收增速也从前一年的接近22%,调整为“略有增长”。

与此同时,我们也能从汤臣倍健2022年第三季度财报中看出,其营销费用投入较大,销售费用增长27%,销售费用率达34%。相比之下,其2021年研发费用仅占营收的2.02%,且该比例在不断下滑。

03新兴品牌也不好过?提供营养补剂定制服务的LemonBox创立于2016年。一位熟悉该品牌的业内人士告诉新零售商业评论,LemonBox主要瞄准一二线城市年轻群体,虽然很早就致力于私域运营,且进行了精准投放,但转化率并不高。

这几年来,LemonBox不断进行调整优化,从过去需要填写多方面详细信息的强定制模式转化成了只要花3~5分钟就能完成的轻定制模式。

但Shark就很“嫌弃”LemonBox:“看它的包装,就觉得很不放心。”

Shark查询了LemonBox的背景,发现它是一家注册在海外、售卖在中国的企业,对此,他直白道:“让人觉得他们目的不纯——要么是为了躲避政策规定,要么是想当‘假洋鬼子’收割中国消费者。”

此外,有不少消费者在小红书表示,LemonBox发货地为美国,需要经过漫长的物流时间才能到手,还可能发生药片变质的情况。外包装上无生产日期,或是到手之后发现保质期仅剩半年的情况时有发生。

相比之下,LemonBox以及其他新兴的保健品、营养补剂品牌面对的更为严峻的挑战,还是内服营养剂“智商税”的争议。

营养补剂本来就比保健品的效果更充满不确定性,LemonBox靠线上的测试配出来的营养补剂,在面对不同消费者时自然不能对自己的“功效”打包票——他们也不敢,不然违反广告法了。

而前几年靠做代餐起家的WonderLab,也早早开始研发即食益生菌产品。其创新地把益生菌装进小瓶子中,方便携带也易于食用,一度十分火爆。

图源WonderLab天猫旗舰店

之后,WonderLab继续在营养补剂上发力,相继研发了满足女性、儿童等不同群体需求的益生菌产品、白芸豆阻断片、叶黄素软糖、鱼胶原蛋白饮、睡眠夹心软糖等产品。

相比之下,至少在市场声量和资本活动上,WonderLab要比2021年前后低调得多——对于十分依赖线上渠道的WonderLab,其天猫旗舰店上,销量最佳的小蓝瓶益生菌不过7000+付款,大多数营养剂产品只有五六百人付款。

值得注意的是,上述新兴品牌,以及目前市面上大部分宣传有保健功能的健康食品、营养补剂,都没有获取“蓝帽子”认证。

据业内人士透露,不少品牌的产品只是在包装上改头换面一番,仍沿用了已有的配方或是在已有配方上做了些许改变,就以食品的姿态面市,“至于功效,就只能见仁见智了”。

值得肯定的一点是,这些品牌降低了消费者接触保健品、营养补剂的门槛。Shark表示,他是先尝试了某个新兴品牌的维生素,觉得不错之后,又去找了更高价格、更老牌的保健产品来吃:“老牌的确实感觉更有效果。”他评价道。

总体而言,新冠疫情在整体上让普通消费者对身体健康产生了新的认知,保健品行业也因此加速发展,覆盖更多年龄层的不同需求——从婴童到成年再到中老年,除了提高免疫力、保护肠胃和心脏,视力、生殖健康等更多保养需求也开始被消费者所了解。

各路大V的科普只是起到了推进作用,关键在于,中国的保健品产业链已经十分完善,许多产品也已远销海外,但国内市场还处在不温不火的阶段,仍有很长的路要走。毕竟,在饮食文化博大精深的中国,人们更相信食补而非吞服难以下咽的保健药丸。

目前,不少老牌的保健品企业都在从提升用户体验着手——如研发更容易吞咽的产品,更好的配套服务等;而新品牌们,或许需要继续打磨产品——如何进一步地教育消费者,如何向更经典的品牌和产品看齐,让消费者不再觉得这是“智商税”……