久旱逢甘霖,来得早但来得不巧。

编者按:本文来自微信公众号 长桥海豚投研(ID:haituntouyan),作者:长桥海豚君,创业邦经授权发布。

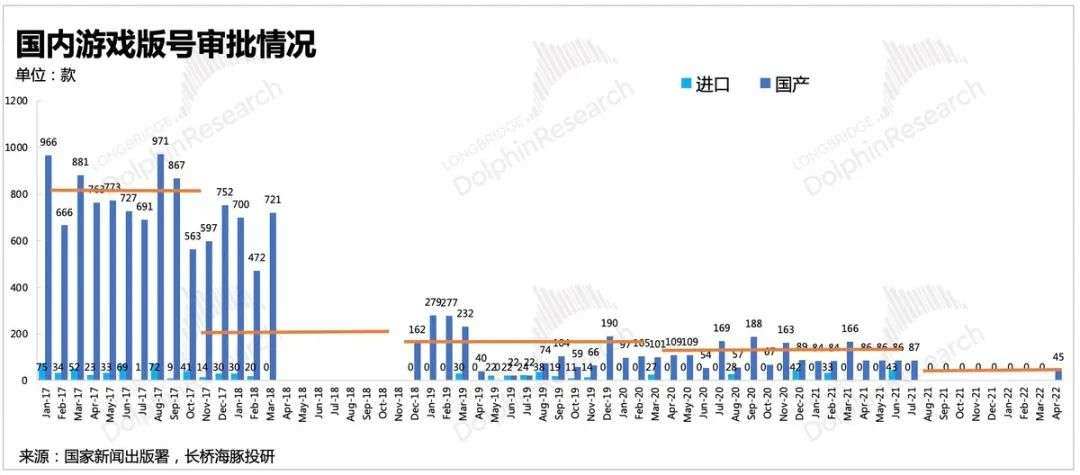

从封了8个月的版号落地,至此历时近一年的监管政策风险可以说是阶段性出清了。虽然在发放数量上,少于停发之前的水平,但在重启时间上是明显超出产业和市场预期的。同时,版号发放的意义还在于预示着未来整个互联网经济监管层面的逐步落地和松绑。

大多数游戏公司,在今年初以来就已经做好全年不发版号的准备,几乎所有的核心项目都开始更重视海外市场。与此同时,大部分非核心的、或者是预期低回报率的项目都被企业为了缩减开支而惨遭裁撤。

在竞争、监管的推动下,整个游戏行业的发展态势也开始出现明显转变,再加上疫情因素的短期扰动,这样的转变并不平缓,也预示着游戏公司经营上短期会出现剧烈波动。

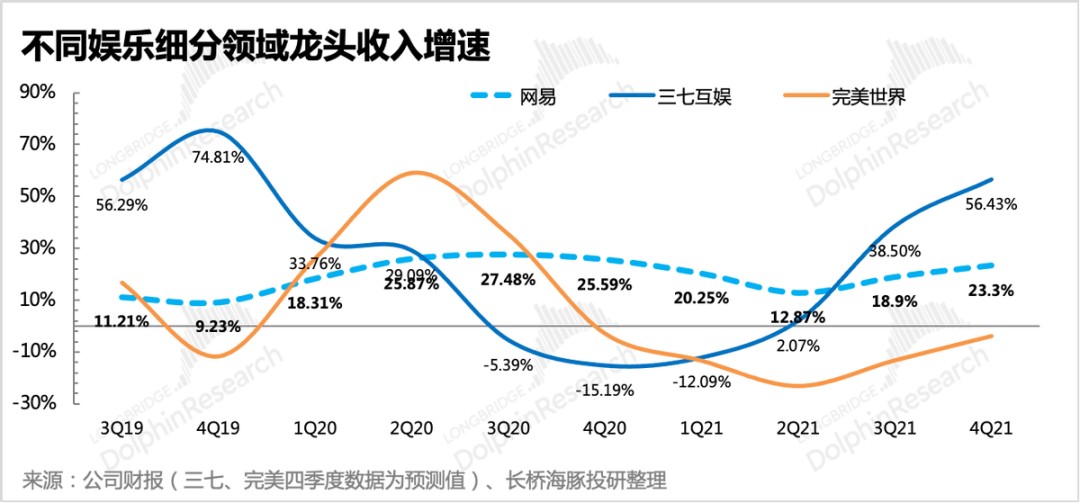

这在已上市的游戏公司四季度业绩中展现得淋漓尽致,“增长低速、削减开支、押注出海”是各家财报以及电话会中多次提及的关键词。

虽然“超预期”的版号发放,4月12日“高开后迅速低走”的市场反应却是令人泄气。海豚君认为,除了对趋势性控量的担忧外,太过拉胯的宏观环境也是市场对游戏公司未来业绩信心不足的主要原因。也就是说,版号放开,能够带来行业性估值提升(从底部向中枢移动),但整体消费力下降的影响却未必不会在未来业绩中体现。

在情绪面脆弱的资金环境下,只有真正拿得出过硬的成绩,才能配得上估值业绩双升的“戴维斯双击”。

因此,站在当下,对于投资者来说,两个亟待回答的问题呼之欲出:

1)作为泛娱乐板块唯一具备价值吸引力的赛道,在版号禁锢褪去之后,游戏什么时候才会迎来一个真正的向上拐点?

2)在不断“去产能”的供给侧改革阶段,从增长确定、估值弹性的角度,哪些公司具备更高的alpha?

对中概公司研报解读有兴趣的朋友,欢迎添加微信号"dolphinR123"加入投资研究群,第一时间获取海豚深度研究报告,与投研老鸟畅谈投资机会。

01 愈是“洪水猛兽”,游戏就愈有价值在泛娱乐赛道上,常见的两种商业模式有“内容付费”和“广告变现”。

“内容付费”是各个平台公司绕不开的赚钱门路。但监管环境对内容创作的引导、用户付费心智的搭建,使得国内的内容付费尤其难做。不仅付费率低,人均付费也是和全球水平不能比。

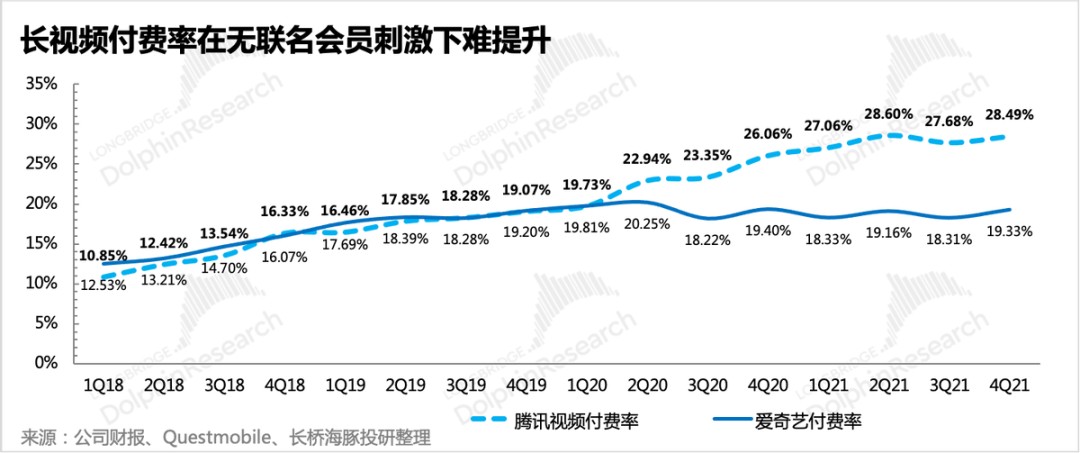

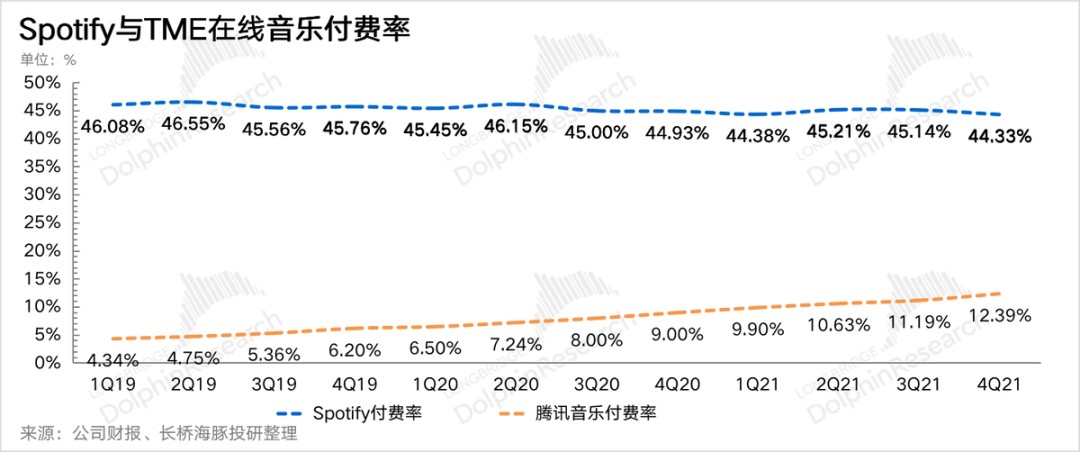

比如长视频、流媒体音乐行业,爱奇艺和腾讯视频折腾多年,最终的付费率徘徊在20%-25%就开始停滞不前(除了用联名会员硬拉付费率外),腾讯音乐12%的付费率还在充满希望的爬坡中,但要想和Spotify的付费率水平(50%)比肩,又很难不被看为是天方夜谭;

1、娱乐平台靠广告补位的红利期已过

因此国内的泛娱乐平台不得不通过广告业务来弥补收入缺口,而广告天然的高毛利完美展现了互联网平台的规模化效应,因此以“内容/撒币引流——广告变现”的路径也变得屡试不爽。可以说,随着电商渗透率的提升,当交易层面在线上越来越成为一个完善的闭环后,广告就成为每个娱乐平台对市场必讲的一个增长故事。

但一条路一旦走的人多了,也会变得拥挤。尤其是广告市场规模的大小,本质上是与商家(广告主)的营销预算有关,而商家在做预算时,也是跟着对经济环境以及全年的营收预期走,再加上线上渗透率也在两年多的疫情中得以加速,短期内提升趋势被提前透支,App广告监管落锤也是快准狠,因此从去年下半年以来,互联网广告随着低迷的消费一起奔向下坡路。海豚君在上篇《往周期“衰变”,阿里、腾讯们还剩多少价值?》已有详述,这里不再展开。

2、回归内容付费,只能看游戏

当广告难以摆脱难见起色的经济周期影响,同时竞争环境已不如往昔舒适之后,回到内容付费上,泛娱乐就真的毫无看点了吗?也不尽然。

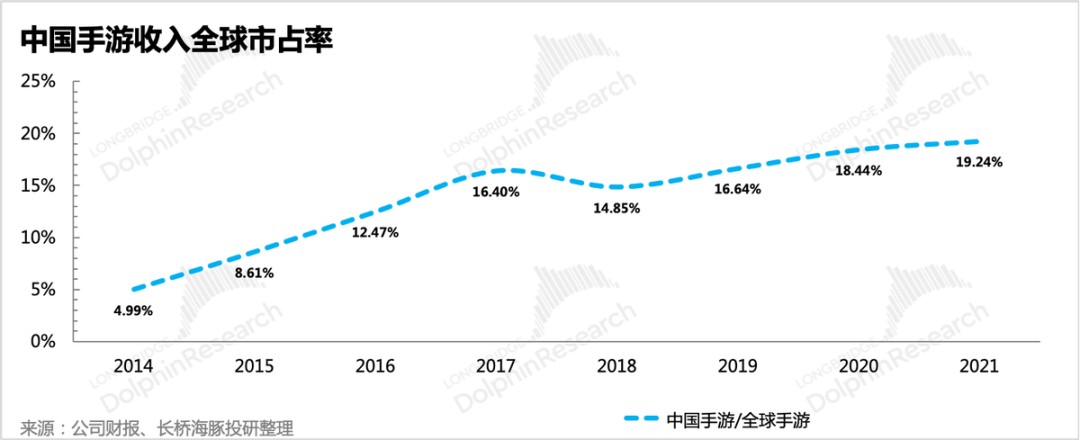

国内的游戏是最明显的另类,尤其是目前在全球市场份额越来越高的手游市场。这不仅得益于游戏赛道本身的商业模式优越性:(1)略偏成瘾性赛道,相比其他娱乐内容,交互性更强,核心用户粘性高且付费意愿明显不低(2)大多数投入成本在研发期,产品一旦上线,后期运营投入相对不高,流水创收的同时成本可以快速摊销,利润释放弹性可观。

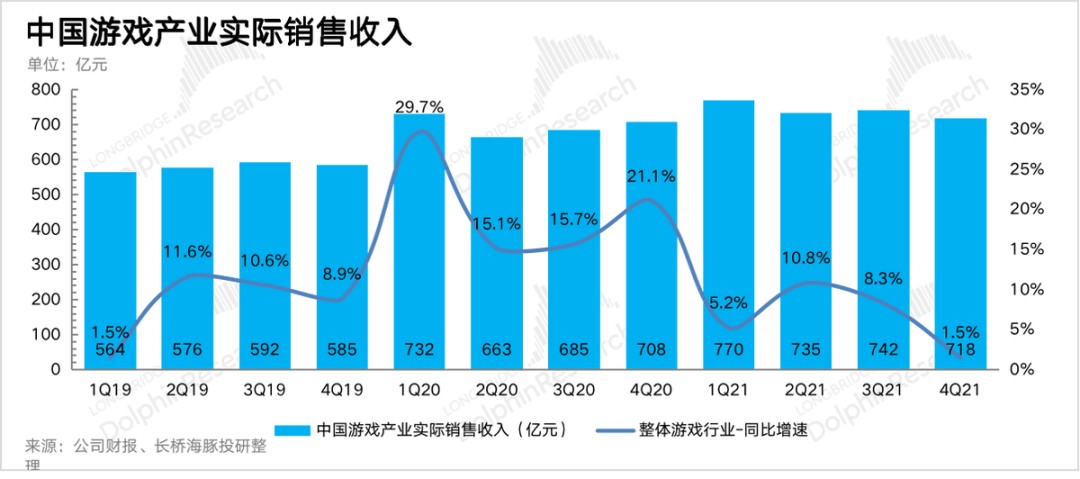

因此,尽管游戏行业发展史由来已久,但通过硬件、渠道的变迁,不同的产生刺激增长的新动能。作为同样享受到疫情红利的游戏、长视频、音乐,三者直接比拼下,后两者对用户的吸引力完全无法和前者相提并论。而疫情后在都受到增速透支的情况下,游戏增速放缓更慢。

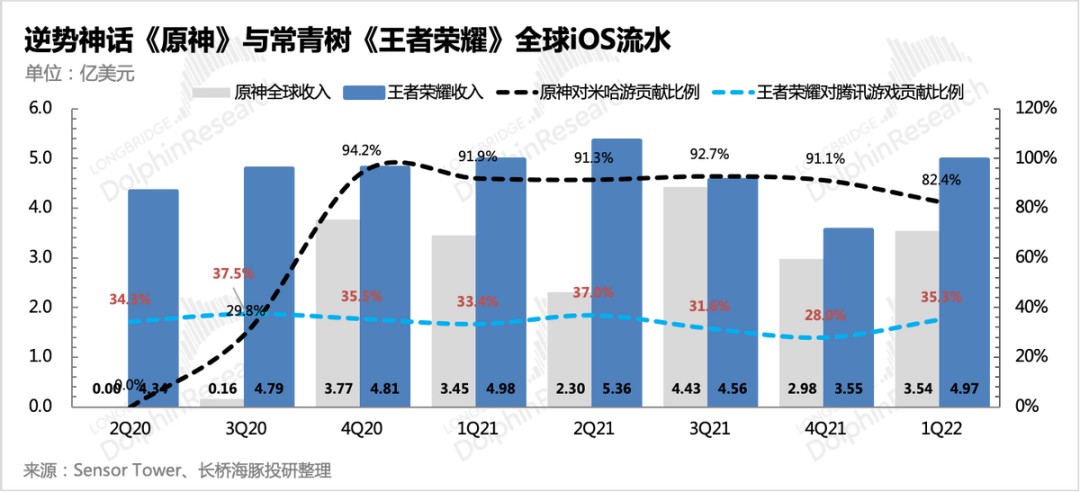

上述例子中的游戏龙头网易,虽然去年下半年的高增长主要受爆款《哈利波特:魔法觉醒》的推动,强势抵御了监管下的行业逆风,但以一款优质产品,在消费不景气下,还能撬动百十亿规模的能力,在整个泛娱乐内容中,怕只有游戏可以做到。

整体游戏行业也会经历从高速增长到成熟稳定的切换,虽有疫情红利,但也提前透支了一部分增长,一个行业发展的既定趋势在没有新技术下还能很难去打破。

凭单个产品成为超越周期的黄金选手、逆势增长的神话放在游戏行业再普遍不过了。除了“逆势神话”,优质游戏好好运营的话,成为一颗5年以上的常青树也不是没有可能。

这恐怕就是常年跌幅靠前的娱乐行业,仍然但只有游戏这个赛道一直值得跟踪研究的原因。

回顾两次版号重启,一个相同的趋势就是,对审批量的控制。

享受是人的天性,因此娱乐是少数几个能够自然形成的流量聚集地。因此监管部门只能通过行政手段来对行业的供给侧进行改革(引导)和出清,以此来快速有效的实现对娱乐业过度狂热的降温,尤其是对自制力较低的未成年人的生活渗透。

这次游戏行业虽然没有像在线教育一样,直接被团灭,但监管层面同样对国内游戏的发展设了红线,这是我们不得不承认的政策趋势。另一方面则是倒逼国内游戏产品趋向精品化。

1、版号重启前后两年,行业增速遭遇断层

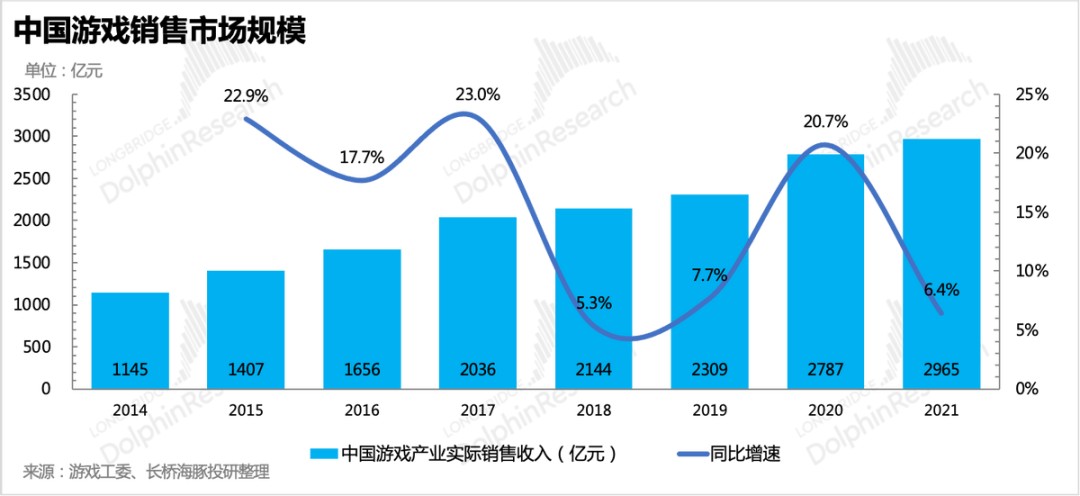

对总量控制的直接影响,就是行业整体发展势头的压制。在上次2018年版号暂停之前,整体游戏行业增速在20%以上,其中手游50%左右,端游10%左右。

但在版号恢复发放但是总量大幅滑坡的2019年,并没有呈现明显的反弹修复迹象,行业增长一下子出现了断层,这样的断层在一般情况下是不可逆的。

如果不是疫情封控加速游戏渗透(尤其是休闲游戏在中老年用户群体的渗透),以及部分手游出海拿下来的优秀战绩,我们认为很难迎来近两年的繁荣。

2、大厂的相对优势弥补行业逆风

控量的趋势自从2018年以来之后,对行业带来的另一个影响就是,占据资金优势、信息优势以及产品开发能力已实现工业化的游戏大厂,还可以通过与监管机构有效的沟通,也能够更深入的了解审核偏好方向,减少摩擦成本。

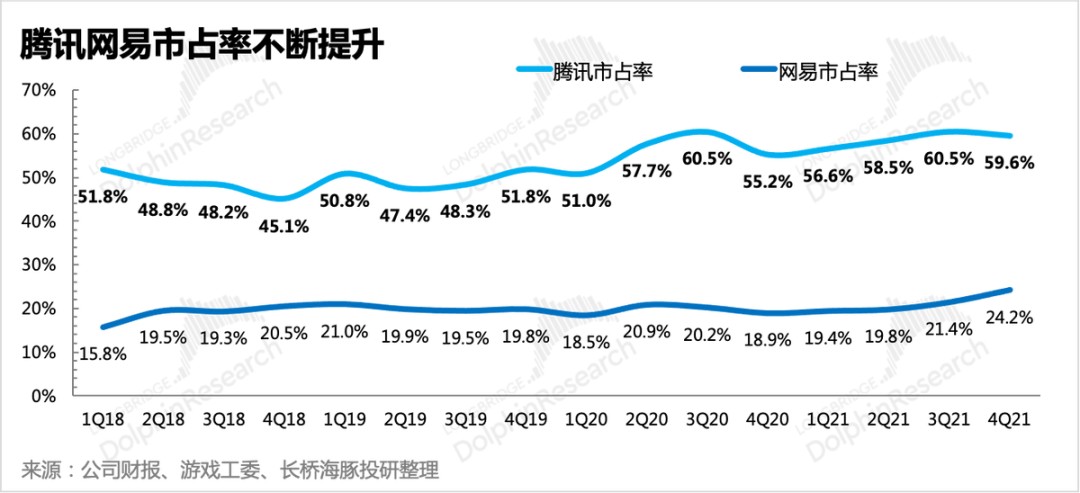

占了市场70%以上份额的腾讯、网易,在上一次版号重启(1Q19)后,市占率得到不断提升。中小公司要想突破,要么在大陆内卷拼质量,要么只能走出国门换个市场降维打击。

3、当审批量再次滑坡,出海从备选到必选

但这次的“开闸放水”,版号审批量45款在已经两年不断走低的水平上(100款左右)继续腰斩,显然打击了市场对行业后续创收修复弹性的预期。如果未来版号审批量保持在这样的低位水平,那么市场降速、集中率提升是否会来一个2018加强版?

再加上,疫情红利正在边际消退,经济颓势持续打压消费欲望,作为可选消费的游戏,也很难摆脱宏观的弱周期影响。

出于这样的担忧,版号重启这么个大利好,就被淹没在第二天的高开低走的行情走势中,几乎没有激起什么像样的水花。

这是否意味着游戏行业未来就真的没有期待了吗?海豚君也不认同。

不可否认,国内需求市场可能会受到政策面的长期压制(舆论不利、审核对内容价值观导向提出了严格标准、游戏版号供给受监管机构控制),不过对于全球游戏行业以及国内的游戏公司来说,恰恰是现在这个时点,新动能正在酝酿。

(1)全球手游还有渗透空间

不同于国内手游即将迈入成熟发展阶段,全球的手游市场仍然存在继续高增长的渗透空间。而国内游戏公司在手游开发、发行、运营上的有着领先全球的成熟工业体系,其吸金能力近几年不断提升。因此作为“市场领先者”,中国游戏公司出海能够缓解国内需求、供给被同时削弱而带来的增长压力。

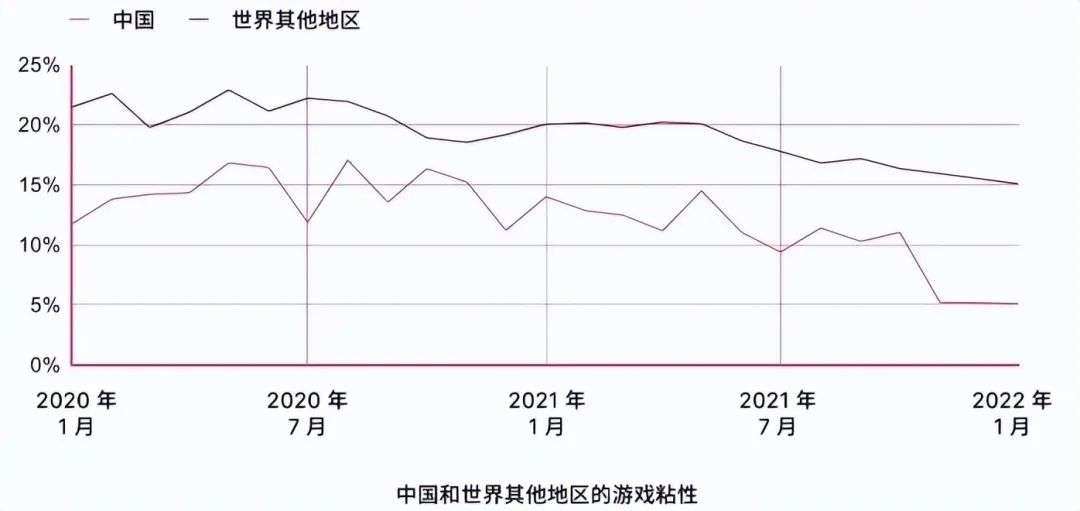

在Unity的2022年游戏报告也说明了这一点,随着疫情封控逐渐放开,人们对游戏的热度也在慢慢消退,但中国地区由于还有监管面的影响,用户粘性下降的更快一些。

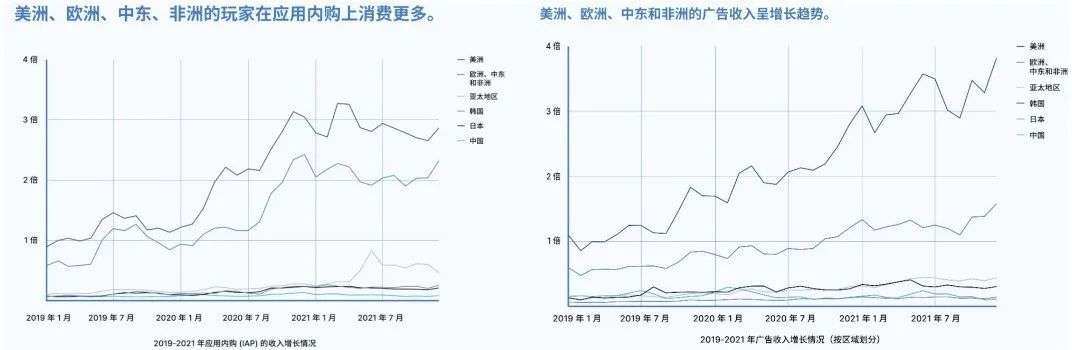

而在全球部分地区,比如美洲、中东、非洲,正在经历中国前5年的手游蓬勃发展期。因此对于国内游戏公司来说,无论是从监管层面,还是从行业发展阶段,抑或是竞争层面,出海不再是备选,而是必选。

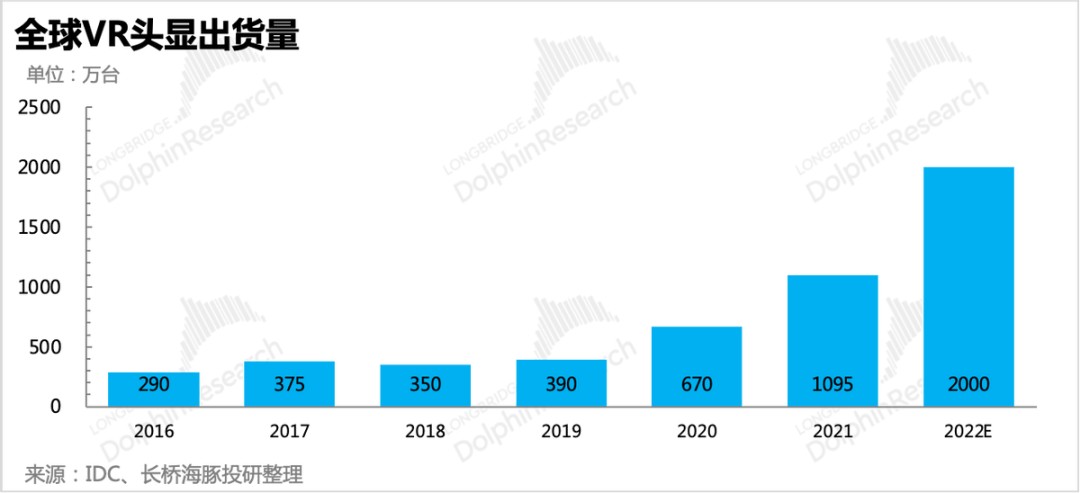

(2)VR技术变革趋近奇点,游戏下一增长周期的新动能

我们都知道,游戏行业的每一次长达10年以上的增长周期,都是由技术的颠覆和革新带来。从街机到家用主机,从PC电脑到移动手机,只有硬件端被打破创新,内容的呈现形式才会发生巨大的变化,从而带给用户完全不一样的体验。

VR/AR就是一个未来10年可以期待内容爆发的新一代技术变革,终端设备的不断优化和普及,给虚拟内容生态带来了无限可能。

(3)格局打开,在全真互联网时代转型“卖铲子”

在讨论互联网周期化时,海豚君提及,在互联网周期化趋势下,要想继续成为一个穿越周期成长股,则必须要有自己的第二增长曲线。要么是跨入新的c端赛道,要么是迎难而上做云服务等技术提供的To B业务。

对于游戏公司来说,VR/AR游戏是它可以自然过渡的c端赛道,但如果借鉴一下id software、Crytek、Epic这些知名的游戏公司转型路线,那么商业引擎显然也是一个适合国内游戏公司可以开拓的第二增长曲线,不仅可以给游戏同行提供技术,Unity和Unreal也告诉我们,在全真互联网时代,电影、建筑、汽车等各行各业同样有游戏底层技术的用武之地。

当然有这样能力的公司,国内目前并不多。虽然我们手游有优势,但大多用的是Unity引擎直接上手,鲜有公司愿意去自己砸钱开发引擎。这无非是两个原因,资金和产品经验。

产品经验自不必多说,只有开发产品够多,才能够开发出通用性的工具产品。但在《看不清的元宇宙,看得清的Unity》中长桥海豚君提过,回溯游戏商业引擎发展史,不乏一些旗下出过优秀作品的游戏巨头,在引擎开发上赴汤蹈火却也草草结束烂尾告终。

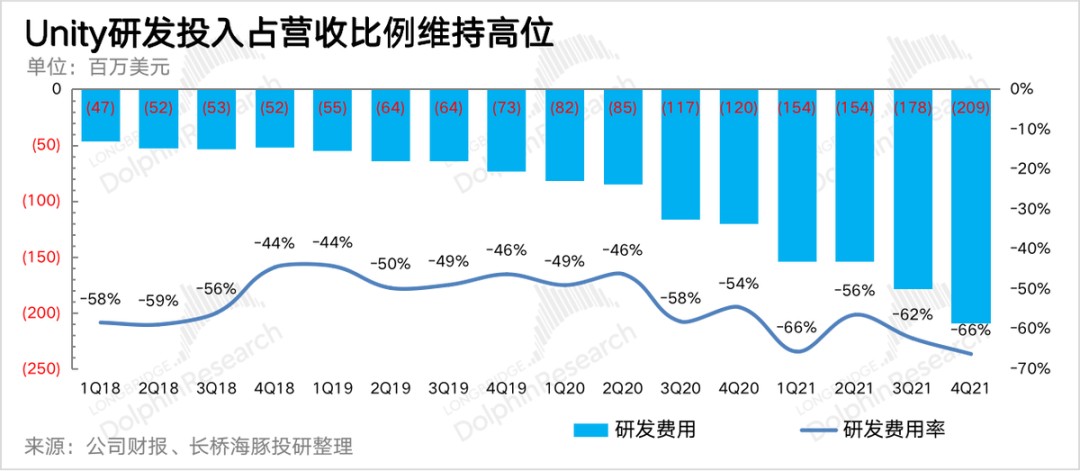

在Unity身上长年高位的研发支出,也预示着这样的门槛并不低。但这样的研发投入,如果放到国内的游戏巨头腾讯、网易身上,就显得毛毛雨了,甚至新势力米哈游、莉莉丝也有实力掺一脚。

当然VR/AR、实时3D引擎以及元宇宙都是中长期的发展看点,短期要解决监管和消费困局,“走出去”仍然是当下国内大小厂们的必选项。

03 版号重启后,短期精简开支仍是主旋律版号重启并不意味着行业会重回往昔荣光,相反滞后的版号暂停影响会在逐步体现到短期业绩中。海豚君预计公司为了应对收入端的压力,会相应采取优化经营支出的方式维持利润和现金稳态。

1、营销投放短期存在错位冷淡期

一般而言,在游戏发布之前和上线初期,公司会在各个渠道投入买量,体现为销售费用的大幅攀升,并在游戏逐渐趋于稳定后(3-6个月),不断减少营销投放,之后只在特定的活动期间买一些量,整体销售费用会小幅波动但整体趋于稳定。在产品成熟期到衰退期时,营销投放也会降至低位。

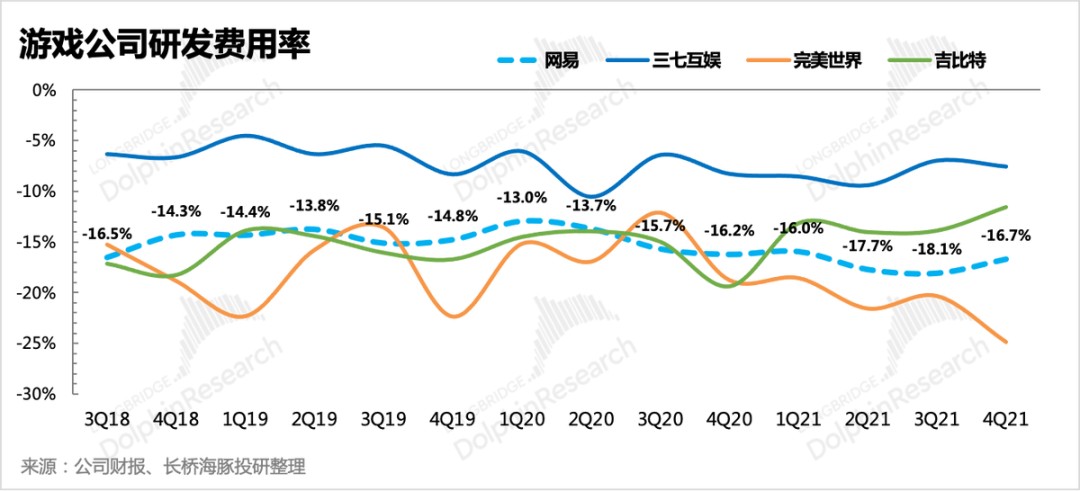

下图可以看出,在上一轮版号恢复的一年内(2019年),除了三七互娱的疯狂买量特殊做法之外,其余三家游戏公司的营销投入都不太激进,隐隐还有收缩的态势(如网易、完美)。

这表明:

1)在版号重启之后的一年内,游戏公司手上能立马上线的新游并不多,版号暂停的负面影响存在明显的滞后效应,整体行业还需要时间不断恢复。

2)除此之外,去年下半年买量成本也因为版号暂停、监管对游戏买量的降温而有所下降,因此也会使得整体营销支出增长会放缓。

如果看去年下半年的情况,在版号刚暂停的6个月里,这几家公司都正处于多产品周期内,手上或多或少都有1-2款热门刚刚上线,反而买量支出维持高位。比如网易的《哈利波特:魔法觉醒》、完美世界的《幻塔》、吉比特的《摩尔庄园》、三七互娱的《斗罗大陆:魂师对决》等。因此光看2021年的业绩数据,并不会过多感受到版号的影响。

因此长桥海豚君认为,尽管版号重启,但审批数量下降,渠道买量成本并不会马上暴增,同时各家目前有版号的新游前期储备已不多,考虑到版号下发存在时间,短期也会刻意放缓储备游戏的上线节奏,因此未来3-6个月,游戏公司的营销投放会在财报上表现得相对克制。

2、研发费率优化,但海外人才投入会显著增加

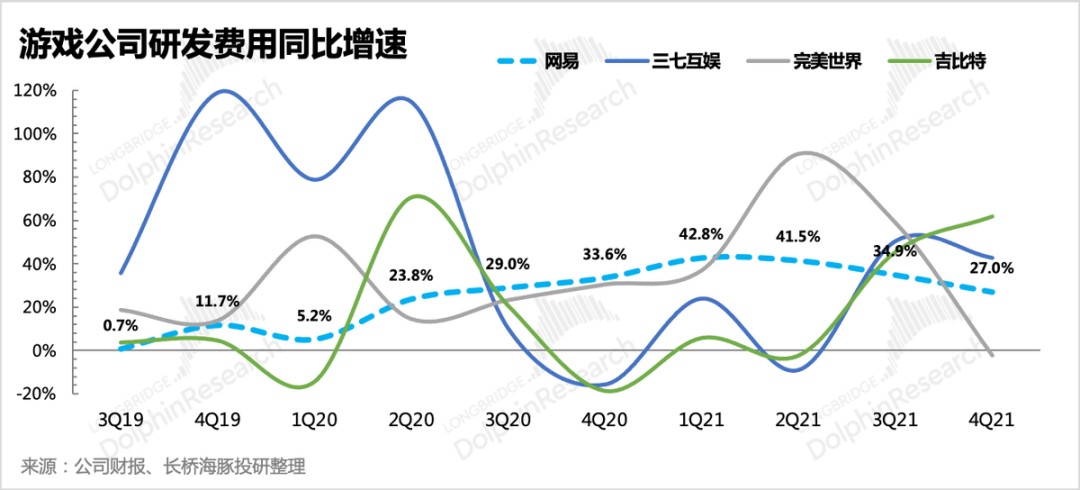

在版号暂停和重启的一年内,游戏公司的研发投入也在低位,无论是增速还是研发费率。直到2019年四季度开始,公司才不断投入更多的研发人员。

因此对比到这一次的版号重启,海豚君认为,未来6个月内研发投入也会看到不断“优化”,尤其是去年上半年人才竞争导致行业成本陡增,都会在今年看到回落。但考虑到游戏公司对内(国内市场)紧缩开支(如百度游戏、字节轻游戏团队裁撤,B站、网易人员优化),但对外(海外市场)的投入却是不敢掉队,要想看到研发费率像18、19年一样创新低,估计也很难。

腾讯、网易高管在四季度业绩电话会上,均表态未来国内招聘会逐渐趋稳/放缓,重点会落足在出海团队搭建上,比如本地化运营、测试人才。

3、好学生、差学生开始分化

同样的,结合上面的分析,对于未来1-3个季度游戏公司的收入增长,海豚君认为整体并不乐观,在弱消费、高基数以及版号暂停的滞后影响下,整体行业的增速修复可能要在今年四季度才能看到,但不同的公司会出现明显分化。

在出海上走的比较快的,手上Pipeline丰富且硬核、现金流充沛(够花1年以上)的公司,能够抵御短期国内收入滑坡带来的影响,并且在经济回暖后快速恢复。

但如果没有上述优势的中小厂,不仅经营业绩上会不理想,现金流的短缺也会影响到公司的持续性经营,投资者们需要时刻关注。

总的来说,国内的政策方向决定了整体行业会在新技术变革爆发之前,无法逆转已经步入成熟阶段的态势。因此版号重启并不意味着会整体行业重回2020、2021上半年的巅峰,而是在不断消化版号暂停期间的滞后影响中,看到不同公司之间出现明显的分化,有些公司会逐步掉队、退出,有些公司则会迎来新的增长周期。