可要盯紧了

编者按:本文来自微信公众号 格隆汇APP(ID:hkguruclub),作者:墨羽枫香,创业邦经授权转载。

冯柳,私募大佬,高毅资产董事总经理。他的一举一动颇受市场关注。

这些年,他特别偏爱中药股。曾一度重仓持有同仁堂、华润三九、康缘药业,后两者在爆火的中药大涨行情中全身而退,赚得盆满钵满。

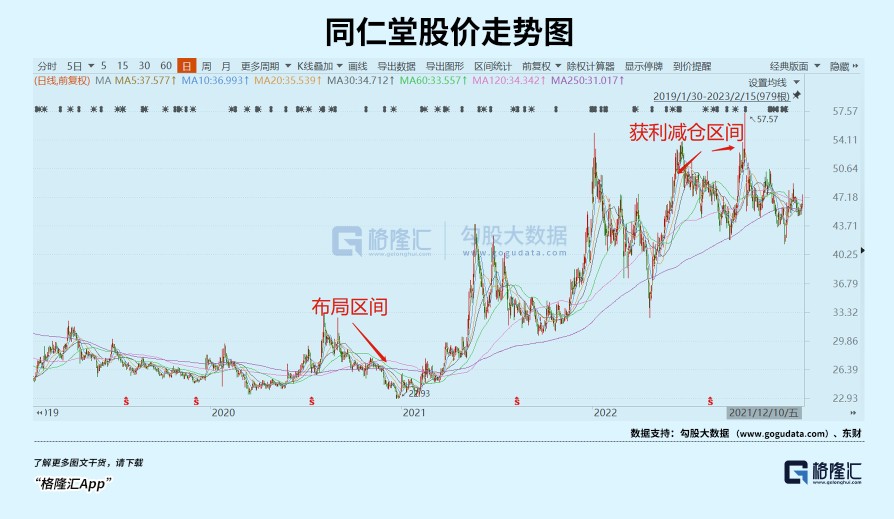

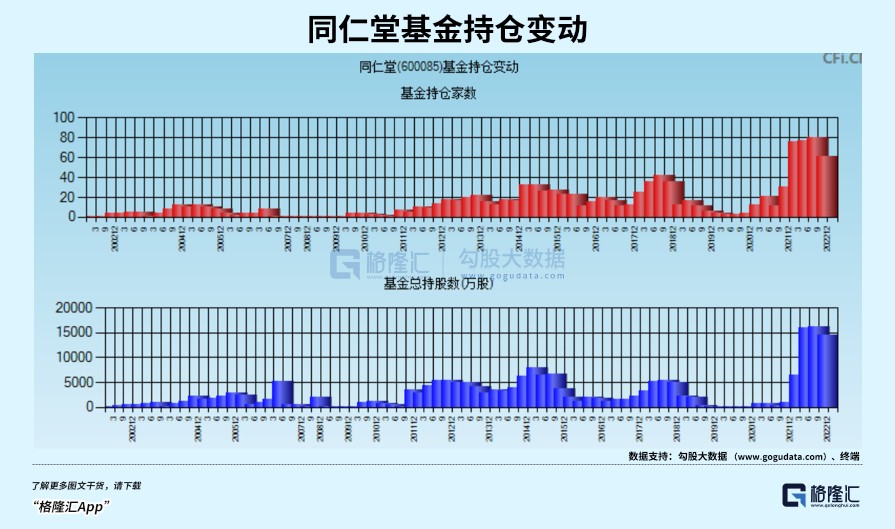

同仁堂同样如此。2020年三季度首进前十大流动股东,持股数高达5000万股,期末持股市值为13.49亿元。到2020年底,加仓至6500万股。2021年按兵不动,持股市值已经飙升至29.24亿元。直到2022年二季度,开始获利减仓1500万股,三季度再减仓1050万股。到最新财报季,仍然持有3950万股,期末持股市值17.99亿元。这可谓是冯柳又一经典战役。

同仁堂股价在2018年之后陷入了长达将近4年的阴跌熊市状态。后于2021年初开启动了这一波牛市行情,累计上涨超过100%。而与之形成强烈对比的是,整个大医药、医疗行业从2021年7月之路回撤至今,下跌超50%的龙头个股不胜枚举。

同仁堂作为品牌中药的扛把子,今年还会延续此前良好的上涨势头吗?

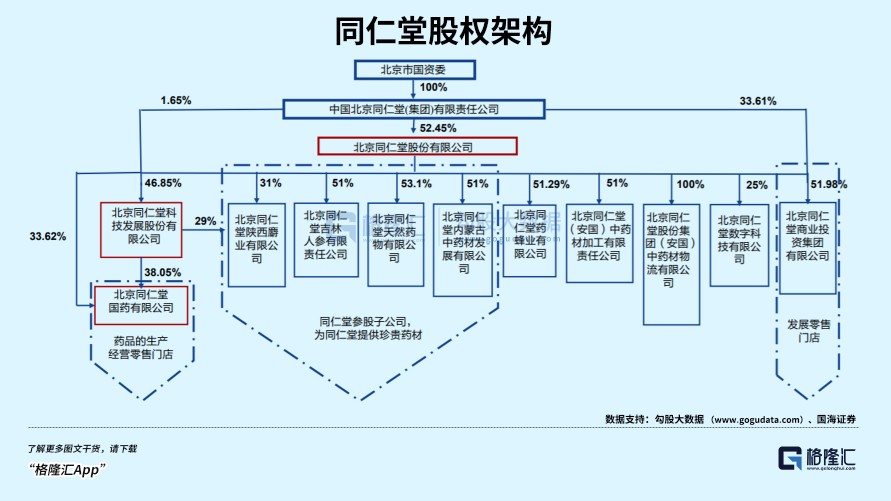

01同仁堂品牌创立于1669年即康熙八年。自雍正元年起一直为宫廷御药,188年历经8代皇帝。1992年北京同仁堂集团公司组建,并于2001年改制为国有独资企业。1997年旗下同仁堂股份在上交所上市,2000年同仁堂科技在联交所上市,2013年同仁堂国药在联交所上市。

同仁堂股份主营业务分为两大部分,包括医药工业和医药商业,占营收的比例大致对半开。前者主要囊括心脑血管、补益、清热以及妇科等领域各类中药,后者主要是同仁堂直营门店业务,收入80%来源于中西成药以及饮片,部分来源于保健品。

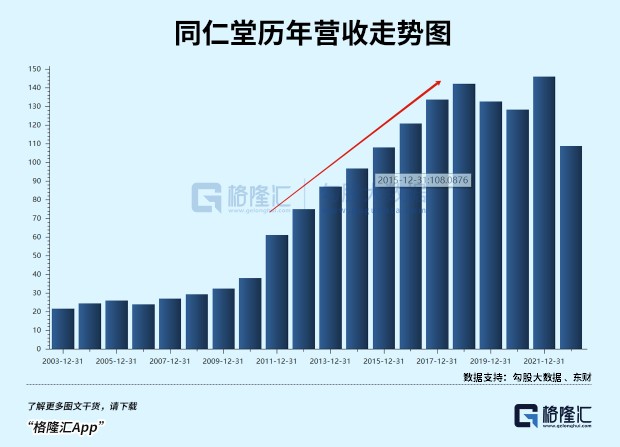

在2018年之前,同仁堂业绩保持了良好增长态势,多有双位数表现。此后,接着几年出现了罕见的负增长。一方面是同仁堂公司新老产能更替、产品更替,导致多系列产品产能供应不足。另一方面是由于中药行业生产规范及“限辅”政策落地影响,中成药行业销售规模自从2018年以来受到不小冲击,持续几年下滑。此外,2020年还有疫情冲击,导致门店客流下滑,单店收入下降,医药商业业务整体下滑。

2021年,同仁堂业务全面复苏,重启正增长势头,股价也于当年年初启动。从事后看,冯柳2020年博的就是困境反转。

同仁堂毛利率从2016年开始稳步走高,从45.98%抬升至2022Q3的48.39%。其中,医药工业毛利率48%左右,医药商业仅31%左右。公司销售净利率则从12.92%抬升至13.39%,提升幅度明显小于毛利率。

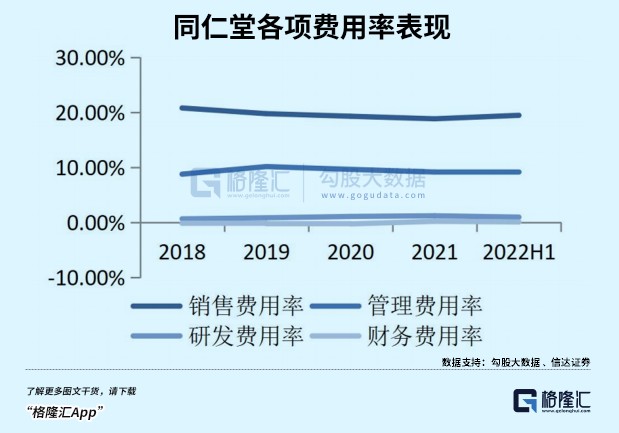

同仁堂费用控制并不好,总体费用率从2016年的28.66%上升至30.03%。其中,销售费用率绝对值偏高,从20.04%小幅下降至19.67%。管理费用率从8.78%反倒是上升至9.21%,可见公司的经营效率并不高。对比同行,片仔癀管理费用率从9.42%大幅下降至4.7%,销售费用率从11.9%大幅下降至5.61%。

公司净资产收益率(ROE)从2012年的15.55%下滑至2021年的11.99%。其中,净利率小幅增长,而资产周转率从0.88次大幅下滑至0.62次,权益乘数从1.73下滑至1.5。这跟片仔癀ROE的27.68%有较大差距,不过又要高于云南白药的7.58%。

公司现金流状况是比较良好的。2020-2021年及2022Q3,经营现金流净额分别为21.75亿元、34.26亿元、24.13亿元,同期净利润分别为55.16亿元、28.04亿元、23.05亿元。

整体来看,同仁堂的盈利能力还是不错的。虽然与片仔癀有较大差距,但相比其他行业的龙头们算是靠着厚重品牌躺赢的了。

02同仁堂的医药商业并没有什么太大的想象空间。在2018年之前,该业务快速增长,主要来源于同仁堂门店的持续扩张。但从2019年开始,叠加3年疫情,扩张速度明显放缓,单店收入呈现不小下滑趋势。此外,该业务毛利率仅有31%左右,也远低于医药工业业务。

医药工业涵盖的产品线众多,心脑血管是拉动公司业绩增长最重要的领域。而补益类、清热类与妇科类等细分产品线要么保持营收稳定,要么已经负增长了。

同仁堂心脑血管业务主要有3大产品线,包括安宫牛黄丸、同仁牛黄清心丸、同仁大活络丸。其中,安宫牛黄丸是公司核心大单品,占心脑血管业务高达50%左右,占整体营收比例高达23%以上。

安宫牛黄丸是中药经典名方,由11味中药组成,包含受国家严格管控的天然麝香以及天然牛黄,广泛应用于脑卒中(中风)、脑膜炎、中毒性脑病、颅脑创伤、肝性脑病、肺性脑病等等。

2017-2021年,安宫牛黄丸的市场规模分别为12.95亿元、16.79亿元、22.83亿元、25.51亿元、41.27亿元,5年年复合增速高达33.6%。目前,我国心脑血管患病人数高达3.3亿人,叠加老龄化进一步加剧,安宫牛黄丸的市场规模还将持续保持高速增长,并且是量价齐升式的。

销量方面,2017-2021年分别为338万丸、425万丸、434万丸、458万丸、587万丸,年复合增速高达14.8%。价格方面,5家双天然生产企业,并不相同。其中,北京同仁堂安宫牛黄丸350元维持了10年,2012年提价到560元,提价幅度60%。2019年提价至790元,幅度40%,2021年底提价至860元,幅度10%。此外,广誉远分铁盒和木盒,最新售价分别为980元、1680元,达仁堂为655元,片仔癀为798元。

同仁堂提价主要是因为上游天然麝香和天然牛黄的持续走高,调价的频次和幅度也更为密集。其中,天然牛黄从2017年的21万元/公斤上涨至2022年5月的55万元/公斤。天然麝香的价格从2019年1月的36万元/公斤上涨至目前的45万元/公斤。

安宫牛黄丸市场,同仁堂一家独大。2021年,同仁堂占比全市场份额的56.42%,其次是南京同仁堂、广誉远,占比分别为10.57%、9.32%。还有2家双天然生产资质的中信药业达仁堂、片仔癀,市场份额分别为1.59%、0.45%。其余对手要么是单天然,要么就是双人工。

片仔癀是在2020年7月斥资4447万元收购龙晖药业,强势杀入安宫牛黄丸市场。2022年上半年,含安宫牛黄丸在内的心脑血管业务营收达到1.23亿元,同比大增171%,超过2021年全年。这主要是铺货行情,覆盖了400家体验店以及全国超50家连锁的5000家药店门店终端。

按照片仔癀的规划,未来将重要聚力打造片仔癀牌安宫牛黄丸新增长极。虽然目前品牌厚度、市场占有率、以及渠道运营深度等方面远远没有到撼动同仁堂霸主地位的时候,但同仁堂着实多了一个可以分走一杯羹的潜在强劲对手。这是未来投资者需要密切跟踪的一个风险点。

另令人遗憾的是,同仁堂超400款的中成药中,没有重磅产品属于中药保护品种以及独家品种。而片仔癀、云南白药、广誉远就有独家,且是国家保密。

032021年,中医药行业迎来了从顶层设计到落地爆发,被市场称为政策大元年。据华安证券统计,各项政策至少达12项,包含国务院、药监局、中医药局、卫健委、医保局等众多机关或部门。

2022年3月,《“十四五”中医药发展规划》是首个以国务院名义印发的中医药5年规划,更加明确国家发展中医药的决心。2022年10月,20报告里面,明确提及“促进中医药传承创新发展”。

中医药是中华民族的隗宝,是民族文化自信的具体体现。随着政策引导与促进发展,以及更多普通人意识的觉醒,民族中医将迎来复兴。而作为投资者,更应该敏感地把握其中孕育的投资机会。

同仁堂作为品牌中药中的典型龙头,未来业绩增长还有一些空间,内外资相对还是比较看好的。外资方面,持有同仁堂1.67%的股份,持仓市值为10.74亿元,次于片仔癀50.78亿、云南白药47.99亿、东阿阿胶23.5亿、华润三九19.8亿、济川药业10.9亿,排在中药行业第6位。内资方面,公募基金持有1.46亿股,持仓市值超过60亿,整体维持在较高水平上。

目前,同仁堂PE-TTM为49.3倍,处于最近10年估值中位数以上的水平。如果把业绩切换到2023年,估值倍数还会低一些。总之,盯紧一点,或许没错。(全文完)

近期全球股市频频异动,国内市场也是暖风频吹,行情还能涨吗?投资机会在哪?风险又在哪?

每个交易日,格隆汇投资学苑直播间,都会邀请格隆汇研究院的院长、研究总监、各大行业首席,为大家讲解当天行情、挖掘投资机遇、提示投资风险,还会分享投资理念、投资经验,我们只讲干货,欢迎大家关注我们的视频号 “ 格隆汇投资学苑 ”,点击下方链接即可预约。