在连续亏损12年之后,在连续三年会员涨价之后,爱奇艺活下来了。

2月22日下午,爱奇艺公布了2022年第四季度及全年的数据:全年总营收290亿元,有小幅下滑,但在non-GAAP标准下实现了22亿元的利润,运营利润率达到7%;第四季度会员数量及会员订阅收入均创新高。

这一成绩超出了年初制定的目标。

那么,我们对于爱奇艺的关注自然而然地转向了以下问题:

1、爱奇艺是如何活下来的?

2、盈利是暂时的还是具有持续性?

01 烧钱阶段结束

2022年,爱奇艺在基本面上捷报频传。

第一季度,爱奇艺营业利润率转正,首次实现non-Gaap标准下的首次盈利;

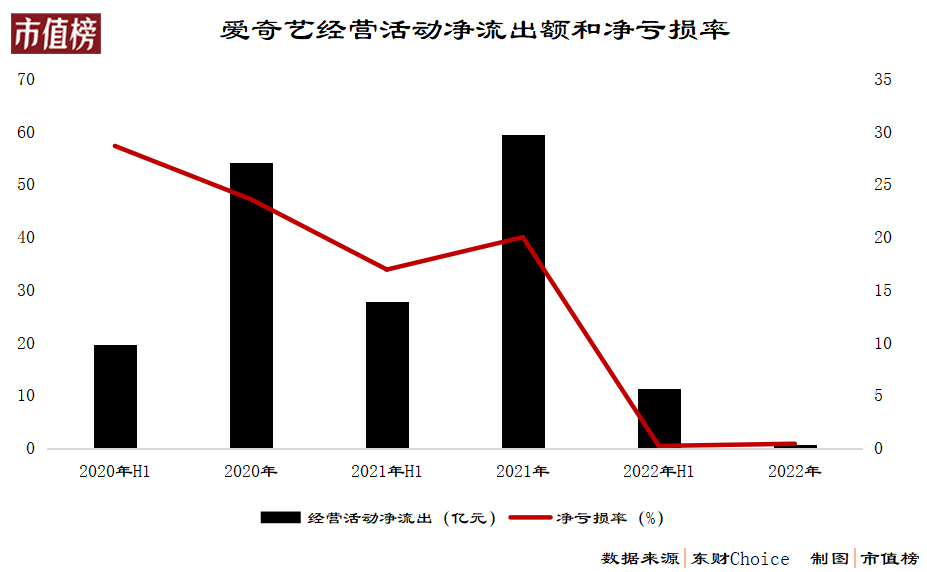

第二季度,经营活动现金流转正,这被视为判断一家企业能否拥有自主造血能力的重要标准,这一趋势在第三季度和第四季度得到了巩固与扩大,分别为1.96亿元和8.53亿元;

第四季度,爱奇艺实现了真正意义上的盈利,归母净利润为3.04亿元,并带动全年实现non-Gaap标准下的盈利。

2022年,爱奇艺距离不调整的盈利,也只剩一步之遥:净亏损利率不足0.5%。

长视频的盈利模式一直没跑通,积弊已久导致频频陷入资金短缺。

经过一年的边际向好,尤其是第四季度,爱奇艺的资本结构健康了不少,现金流不再那么紧张。

站在2022年三季度末,爱奇艺有接近40亿元的短期贷款,之前发行的可转换票据有85亿元会在2023年10月之前到期,而当时爱奇艺账面上所有可以迅速转换成现金的资产不过50亿元,第二和第三季度的经营活动现金净流入尽管是好的信号,却也只是杯水车薪。

当时的爱奇艺股价低迷,还不到3美元,进行股权融资也并不划算。

所以,5个月前的爱奇艺求“钱”若渴。

不过,爱奇艺还是形成了一个从基本面到资本市场定价的正循环。

三季报披露之后,爱奇艺的股价开始反弹;到第四季度,爱奇艺经营活动现金流入净额扩大至8.53亿元,加强了这种逻辑,债权融资也很顺利:第四季度净融资28.6亿元。

这让爱奇艺在2022年末账面上保有了70.98亿元的现金,再加上短期投资,合计有近80亿元的易变现资产,短期贷款和一年内要到期的债务合计为116.5亿元,债务缺口小了很多。

当前的爱奇艺,不管是自我造血还是融资,都更加容易,不必再时时担心陷入流动性风险。

这份超预期的年报透露出的信息是:不管从什么角度来说,转折中的爱奇艺都迈过了最黑暗的一步,并且活下来了。

做到这一点,原因可以归结为两点:部分业务收入的增长、降本控费能力的提升。

那么,这两点的持续性如何?

比如2022年第四季度,爱奇艺的会员订阅收入创下新高,很难说与众所周知的原因所导致的全年居家没有关系。

02 VVVIP的两面

先来看部分收入增长的持续性。

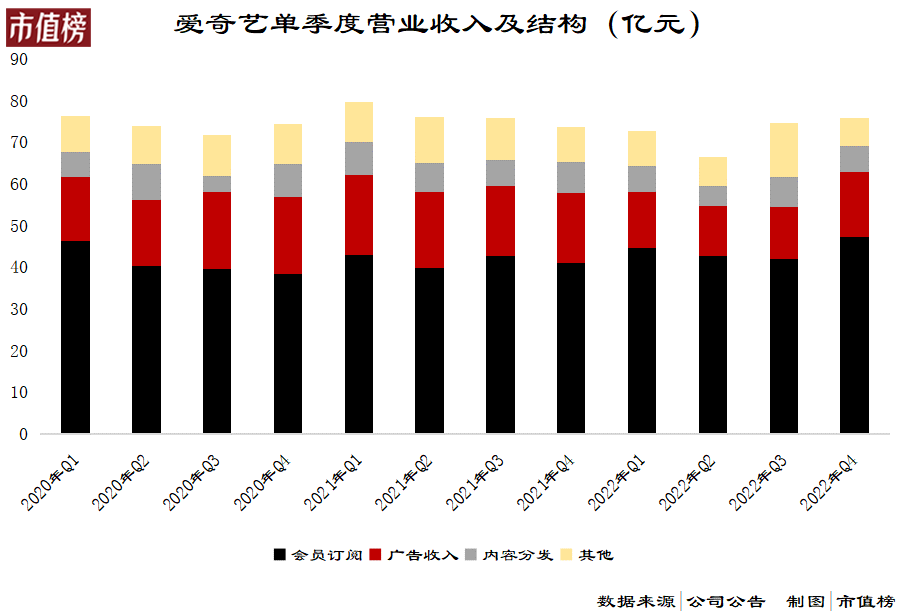

爱奇艺的业务构成包括会员订阅增加、广告收入、内容分发和其他。以2022年数据来看,前两项的收入占比分别为61.1%和18.4%。

第一,会员收入增长是否具有可持续性?

这取决于三个方面:会员价格、会员订阅人数、会员订阅时长。

2020年11月、2021年12月、2022年12月,爱奇艺连续三年调整会员费用:以黄金VIP连续包月为例,价格从15元/月涨至25元/月。

直接价格上调或者是其他形式,比如之前探索过的超前点映,视频平台的手段把消费者从VIP升级成了VVVIP。

从爱奇艺2022年的数据来看,只要有好内容,VVVIP不是不可行。

全年来看,2022年爱奇艺的会员订阅实现收入177亿元,同比增长6%。

2022年,爱奇艺的月度ARM(将给定季度的会员订阅收入/该季度订阅会员总数的平均每日数量和该季度的月数),可理解为平均每个会员每月贡献的会员费,四个季度分别为14.69、14.53、13.69和14.17,均值为14.32,2021年的均值为13.495,涨幅也在6%左右。

一致的涨幅意味着,2021年底的那波涨价,在2022年并没有影响用户的付费意愿。

的确,2022年,爱奇艺出了多款热播剧,比如《人间世》《警察荣誉》《苍兰诀》《卿卿日常》,也不乏口碑不错的剧和节目,如《风吹半夏》《唐朝诡事录》《一年一度戏剧大赛2》,多部剧集相当出圈,而非圈地自嗨。

VVVIP的一面是用户愿意为好内容付费,另一面则是只愿意为好内容付费。

进入2023年,爱奇艺的投屏限制和它独播的《狂飙》一样,热度都很高。在这一限制下,想投屏看高清VIP内容,需要升级VIP的种类。

中消协下场评论之后,爱奇艺挟内容以抬高收费的算盘落空了,2月20日在微博发布了服务优化说明,宣布恢复黄金VIP会员高清投屏服务,同时取消设备登陆种类限制。

这一次,消费者不买账以及有关部门的定论,说明了两个问题:

1、消费者对待为内容付费和为观看渠道付费的接受度不同,前者更高;

2、在当前的收费水平上,消费者对于爱奇艺继续调高会员费的敏感度已经很高了;

这两点的指向是,未来提价策略需要慎重。

在订阅人数量上,尽管第四季度会员创下了新高,全年来看,仍然在1.03亿左右,况且,已经到了1亿级别,向上增长更难。

纵观每个月的订阅会员数波动,愿意付费的人群就这么些,争取这部分人群的付费时长,要比拉新客更重要。

去年爱奇艺可贵的地方在于有好剧,也在于好剧能够连续播出,这让人随剧走的月包会员变成季包、半年包、年包会员,拉高了全年的会员订阅收入。

在昨天的业绩会上,爱奇艺管理层也提到,2022年第四季度年卡会员的占比和2021年同期相比明显增加。

所以,会员订阅收入能否持续增加,最终要看爱奇艺剧目的质量、数量和排期。

第二,广告收入能否逆转?

在正常逻辑下,播出情况比较好的剧会提升广告主的付费意愿,爱奇艺2022年好剧不少,不过广告收入下降了25%,从2021年的70.7亿元降低至53.3亿元。

从年内来看,爱奇艺二季度广告收入探底,三季度企稳,四季度大幅回暖,但仍未回升至2021年同期水平。和大厂来比,表现弱于尚处于增长中的快手、京东、拼多多,和下降中的大厂相比,爱奇艺广告收入的复苏相对滞后,且速度稍缓。

在这一块业务上,至少在下行周期中,行业环境β起主导因素,个体α抵御能力有限。

03 降本控费的可持续性如何?

2022年爱奇艺总收入下降了5.1%,能够实现盈利,更多是因为在降成本和费用上成果显著。

第一招,裁员。

2021年末,爱奇艺传出了大规模裁员的消息:裁员比例在20%——40%。实际裁员比例,没有确切的报道。

从财报来看,2022年,由于裁员、降薪等之类的操作,爱奇艺的销售费用和管理费用降低了14%,研发费用下降了6%,费用类项目占收入的比重从2021年的25.5%降至18.5%。

一方面,裁的人多数是短视频、游戏、研究院、文学等非核心部门的部分员工,核心部门的活儿总是要人去干的。

另一方面,参照行业标杆奈飞、芒果超媒,二者的费用率合计都在20%出头,爱奇艺也渡过了最艰难的时刻,继续裁员降低费用的空间不高,但保持当前的控费能力是可持续的。

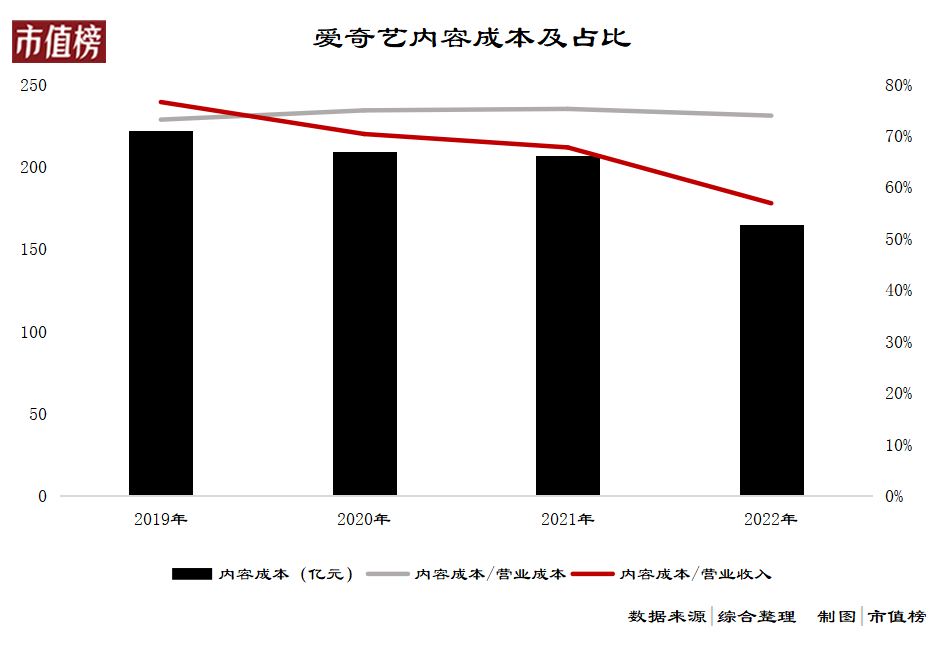

第二招,压缩内容成本。

2022年,爱奇艺的内容成本降了20%到165亿元,占总成本的比重在74%左右,占收入的比重为57%。

去年,爱奇艺对内容的整体思路是:加码优质内容、聚焦头部内容制造、减少低回报内容投入。低回报内容就是单纯迎合向的内容、悬浮向的内容、没有创新和明显赔钱的内容。

在这个策略之下,去年三季度爱奇艺的上新剧集中,65%为自制内容。

降低成本还有一个方向:AI。

爱奇艺CEO龚宇在业绩会上称:爱奇艺通过虚拟制作技术助力内容拍摄的影视工业化,虚拟制作不受地域、天气等影响,且同一套虚拟资产可以复用于多个项目拍摄,可将后期制作的工作前置,缩短制作和上线周期,虚拟资产还可复用到其他业务。

但这要取决于技术的成熟度,以及在应用到多大规模的时候才能够达到降本的目标。

总而言之,随着短视频侵蚀长视频空间,整个产业环境的变化,爱奇艺要保持盈利乃至扩大利润率,需要做到在控制成本的基础之上,持续地输出好的内容。

爱奇艺在用户时长这一约束条件下,走出的精品化道路,优酷也正在走。截至去年9月末,优酷通过审慎投资于内容及制作能力,持续改善运营效率,也已经实现了连续六个季度亏损同比收窄。

从去年12月马化腾内部批评会中讲述的“以前有些中不溜秋的剧,我们也愿意投资,现在就要想一想了”,可以看出,腾讯视频接下来也会向降本、精品剧发力。

这无疑又将激化爱优腾之间的竞争,只不过竞争的不再是谁有钱砸大IP、找流量,而是比拼谁有能力做出好内容、运营效率更高,这样的竞争更加良性。

04 结语

爱奇艺的无限接近于盈利,不管对于其自身来说,还是对长视频赛道来说,都是一件具有标志性意义的大事。

不过,一种商业模式在钱多、人才多的扩张期,没有跑通盈利模型,反而在行业面临威胁、不变革足以覆灭的周期里,通过改良模式,而不是互联网的赢者通吃,找到了持续发展的动力,又十分值得玩味。

因为多数互联网创业者、多数公司没有机会走到第二阶段。