价格跌到谷底,饲料原料飙涨一倍。养猪大企动辄亏损百亿,中小养殖户们更显艰难。

编者按:本文来自微信公众号华商韬略出品(ID:hstl8888),作者赵烨楠,图片图虫创意,创业邦经授权转载。

猪肉价格跌到谷底,饲料原料飙涨一倍。养猪大企动辄亏损百亿,中小养殖户们更显艰难。

2022年的春天虽然来了,但中国养猪人的冬天,还远未过去。

01猪肉连跌,成本暴涨,养猪户们养不起了

前几天,湖北恩施养猪户吴先生放了一把火,烧掉了近5000斤腊肉,价值约25万元。

他为什么要在自家农田点燃这把火?

吴先生养了5年猪,头两三年,猪肉还能卖到30块/斤。但从去年开始,猪肉价格连连跳水,今年春节后,猪肉价格跌入谷底,却依然卖不出去。

再加上疫情,去年他便对养猪行业彻底心灰意冷了。

他决定清场,宰掉了手里的600头猪,其中一半做成腊肉,希望卖出更高的价格,弥补亏损。

然而,腊肉也不好卖,堆积太久,有不少都发霉变质了,不得不就地焚烧处理掉。

火苗映照着他的愁容。现在,他就等着卖掉剩下的几千斤完好的腊肉,然后告别养猪,出去打工。

事到如今,吴先生的养猪场已经亏损100多万,不仅连累了借他钱的朋友,还欠了银行20多万。

养猪这五年,吴先生的经历与这一轮“猪周期”重叠,也是数千万养猪户的心酸例证。

3月底,吉林省长春市农安县的养猪户刘莉莉拒绝了一起生猪收购意向,这是3月2日以来的首次收购邀约,但价格实在是太低了,她没法儿卖。

对方报价5块6左右一斤,比成本价还低2块,如果卖出去,每头至少得赔500块。

最近也有养殖户在直播间卖猪肉,第一天就无人问津,当场痛哭,怒砸手机。

猪肉价格一路下跌,跌到让养猪人心碎。

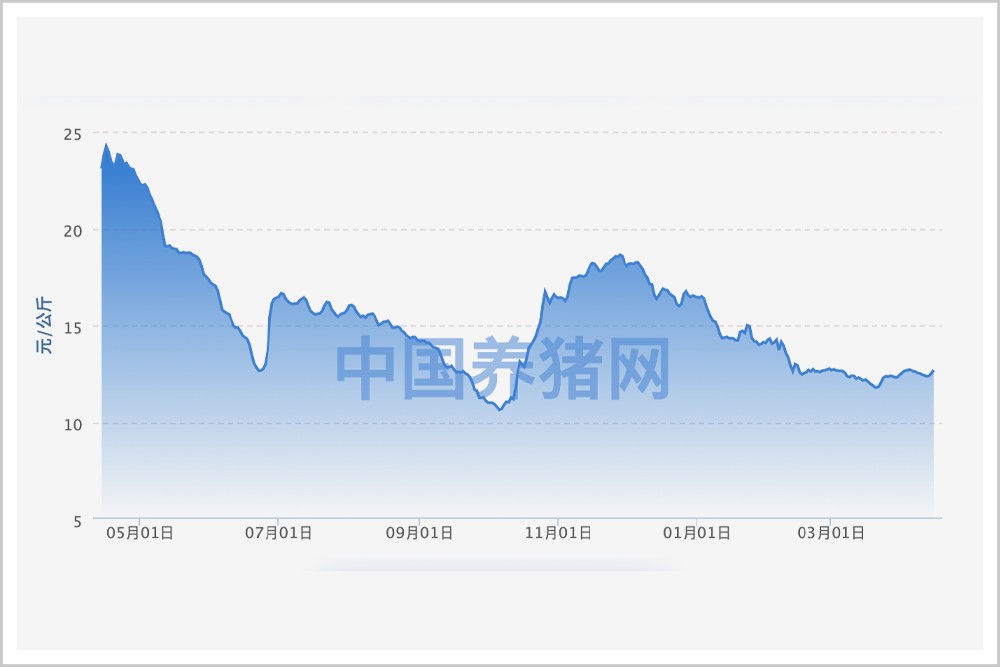

国内生猪的市场价格,从一年前的23.96元/公斤,跌到了今年4月第二周的12.53元/公斤。

▲截至4月15日,一年内生猪(外三元)价格走势

来源:中国养猪网

与此同时,养殖户面临着更大的挑战:猪饲料原料价格不断上涨。3月底,豆粕原料的价格涨到了5166元/吨的历史高点,而在2021年同期,豆粕的价格还只有3608元/吨。

面对剧烈变化的市场行情,生猪养殖行业日子普遍艰难。

以正邦、温氏、新希望等为代表的生猪头部企业亏损严重,去年一年动辄亏损上百亿。正邦科技最为惨烈,去年净利润预计亏损182亿元-197亿元,同比下降超过400%。

在市场波动下,猪肉价格周而复始的涨和跌,养猪户们早已习以为常。

但最近的生猪行业,屋漏偏逢连夜雨。

本就处在周期底部,猪饲料价格还一路上涨,疫情反复、运输成本上涨、市场挤压,叠加相关政策变化,猪肉市场震荡不断。比起养猪大企,中小养殖户更难抵御这些外部不确定性因素带来的风险。

当然,此时的市场,也不乏一些抱着抄底心态的“赌徒”,他们贷款扩张、四处收购能繁母猪,期待着猪肉价格上涨时大赚一笔。但他们在真正品尝到回报之前,首先承受的却是资金链紧绷的巨大压力。

中小养殖户负重累累,扛不下去的例子,不胜枚举。

02养猪,难在哪儿?在国内,西南、西北、东北等地分布着大量的小规模养猪散户。对于他们来说,养猪往往是一个家庭的生计来源。

一位云南省屏边县的村民,去年上半年用2000多块/只的价格买回了猪仔,但最近出栏依然是2000多元/头。诸多养殖成本,以及一年的辛苦,都打了水漂。

在这一轮剧烈波动的周期里,养猪散户们退出市场的步伐正在明显加快。

据中国农业科学院北京畜牧兽医研究所研究员朱增勇提供的数据,现在年出栏500头以下的散户,生猪产出比重已经降到了40%以下。

与之对应的是,我国生猪养殖规模化程度不断提升。2009-2021年,我国规模以上(年出栏500头以上)养殖户的生猪出栏比重,从31.7%,一路上涨到了超过60%。

目前,全国生猪养殖户总数超过了2000万,规模以上才16万多户。这意味着,数量占比不到1%的规模化养殖户,产出效能远远胜过99%的小散户。

作为集约化生产龙头,2021年,12家上市猪企出栏量为1.1亿头,占全国生猪出栏(6.7亿头)之比超过16%,比重逐年增长。

与规模化、精细化养殖的养猪大企相比,中小养殖户在剧烈的市场变化之下,毫无招架之力。

这些缺乏现代化专业养殖经验的散户,在过去几年里,遇到了猪肉价格暴跌、饲料暴涨、环保清退等外部压力,以及非洲猪瘟、疫情等不可预测因素的暴击。

首先是生猪价格剧烈的市场波动。生猪价格波动的背后是“猪周期”逻辑,由于母猪存栏到生猪出栏长达10-12个月,造成供需错配的时间差,导致猪肉价格出现周期性变化。在过去的20年,中国一共经历过五次“猪周期”。

“猪周期”的轮回逻辑永远相似:猪肉价格高,刺激养猪户积极性,造成供给增加——供大于求,肉价下跌,养猪户大量淘汰母猪,生猪供应量减少——肉价再次上涨,养猪户又开始大量补栏,随之生猪供应量剧增——猪肉价格再次跌下来……

周而复始。

2018年下半年,已经处于猪肉价格历史谷底的生猪行业,遭遇了非洲猪瘟的灭顶之灾,国内母猪存栏量加速减退。

这是这一轮猪周期的起始。此后,母猪存栏量急剧上涨。

截止到2021年底,我国生猪存栏量达44922万头,其中能繁母猪存栏量达4329万头,仍处于历史高位,超出农业农村部要求的正常保有量4100万头。

与此同时,资本跟风式的跨界养猪频现。在周期上行时,许多房企、科技企业等头部玩家一股脑挤进养猪业,在行业惨淡时又纷纷撤出,市场的不理性也是猪肉价格震荡的原因之一。

春节后,猪肉进入消费淡季,但规模场出栏量还在持续增加,供需矛盾突出。

2021年仅牧原、正邦、温氏、新希望四家上市猪企,年出栏量就达到了7838.52万头,占据全国生猪出栏量的11.66%。

加上玉米、豆粕饲料原料价格的上涨,猪粮比价已过度下跌,进入一级预警区间。

作为猪饲料玉米、豆粕的主要进口产地,乌克兰、俄罗斯两国战争爆发以来,猪饲原料进口受阻。2月23日-26日,豆粕价格骤然从4143元/吨涨到了4630元/吨,之后一个月内连续涨到5207元/吨,令人咂舌。

畜牧业还是环境污染问题的重灾区之一。在农村污染综合治理的进程中,养殖污染物处理能力弱的中小养殖户不在政策鼓励的范围之内,日子更加难过。

养猪大企们虽然也不好过,可往往还有能力运用期货工具调节风险,可对于庞大的散户来说,要让他们学会使用期货交易来抵御风险,也显得不切实际。

祸不单行,同期,传播快、潜伏期短的奥密克戎变异株席卷国内,长春、上海等多个城市封锁应对疫情,其他省市的零星疫情也此起彼伏。

多地跨省运输大面积受阻,运费暴涨。4月1日起,新希望、海大、通威、粤海等一批饲料企业宣布涨价。

养猪成本越来越高。

养猪人们不但要赤脚踩冰刀应对“猪周期”,还面临着疫情、国际外部环境变化下的多重压力。

在这个阶段下,养猪人养一头猪到出栏,至少要亏到两三百块钱,出栏一头亏一头,要么杀掉,要么继续养着等机会。可不管怎么样,短期内都要经历煎熬和阵痛。

03拐点或许不会太远这一轮的“猪周期”普遍被行业认为是波动最大、最为艰难的一个周期。

B站UP主“养猪杰哥”感叹:“饲料价又涨价了,前期豆粕涨价,饲料跟涨咱们还能理解。现在豆粕跌了一星期,从高峰期的5600到今天的4800、4900了。为啥饲料还涨呢?”

他无奈编了顺口溜吐槽:“原料上涨我就涨,原料对我有影响;原料降价我不降,我和原料不一样。”随后又开起了玩笑,“我思前想后,那可能是饲料袋子涨价了吧。”

目前,生猪价格还在下调,但是猪粮比还没有呈现大幅度下滑,总体维持在4.46:1的水平。

虽然生猪价格跌入谷底,不过,好消息是,近一周来,得益于俄乌冲突的有效缓解,豆粕、玉米等饲料原料价格有所下跌,分别跌至4853元/吨、2847元/吨。

另一边,宏观层面的收储工作也正在进行中。3月3日、4日,2022年第一批中央储备冻猪肉收储竞价交易完成,共计4万吨。

但收储与抛售的总量相对有限,无法从根本上改变猪肉供需形势,只能通过对市场情绪的引导来平抑价格的波动。对生产的影响,也有较大的滞后效应。

而根本上,猪肉价格的稳定要倚靠市场大环境的相对理性。一边是大企业避免短期的资本逐利;另一边,也要靠基数庞大的养猪散户来平衡;此外,还要保持生猪养殖行业整体的供给侧改革优化。

当下,中国生猪养殖行业的总趋势是规模化、集约化发展,这是生猪养殖业向现代化产业转型的必然结果。

但对于养猪散户们,无疑是巨大的阵痛期,这其中挑战和机遇并存。

在这个时期,他们与生猪头部企业进行产业合作,不失为一个明智选择。

在宏观政策的推动下,许多地区已经开始鼓励中小养殖户与养猪大企签订协议,成为这些头部企业的“生猪代养户”,发展为规模化养殖的一员。

比如去年,四川省许多地市引进了生猪龙头企业来建设标准化养殖基地,通过“公司+农户”的方式,带动农户参与生猪养殖发展。

这些养猪散户们,也有了更多精细化养殖的条件和机会。许多为生猪养殖提供管理解决方案的技术公司已经入场,帮助他们进行规模化、数字化的升级管理服务。

困顿之下,占据庞大基数的中小养殖户们,仍然展现出了坚韧的生命力。

如果还有好消息的话,可能是拐点不会太远了。

前段时间,多位行业分析师预测,今年二季度,生猪养殖行业或将迎来此轮“猪周期”的拐点。

在多方合力的作用下,中国养猪人终将熬过困境,日子总归能慢慢好起来。

参考资料:

[1]《为什么养猪会被查环保?》知乎答主Cecilia

[2]《养猪企业动辄亏损上百亿,在等下一个“猪周期”》中国新闻网 谢艺观

[3]《全国各地陆续启动收储,猪肉价格将迎来普涨吗?》《财经》杂志 焦建

[4]《头均亏损逾200元 生猪行业一季度在困境中挣扎》证券日报 桂小笋

[5]《农林牧渔行业生猪养殖分析框架之三 产业结构如何变迁》天风证券 吴立 刘哲铭