看完阿里这几张财报图,有没有让你跌掉眼镜或者惊掉下巴?

编者按:本文来自微信公众号 好看商业(ID:IGreatBI),作者:周一围,编辑:安心,创业邦经授权转载,头图来源摄图网

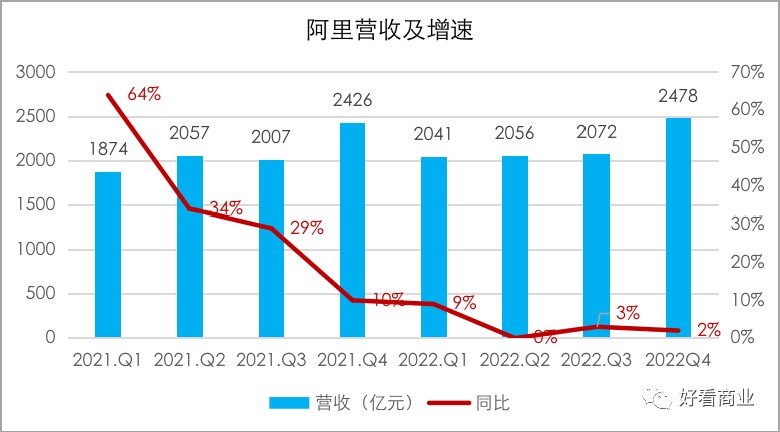

昨晚,阿里发布2023 财年第三财季(对应2022Q4,下文用自然年表述)财报。总的来看,该财季,阿里营收持续疲软,利润一如既往地远超预期。

收入方面,阿里2022年Q4营收2478亿元,同比增长仅2%,略好于市场预期的2459亿元;调整后EBITA利润520亿元,远超市场预期的471亿元;Non-GAAP净利润499亿元,远超市场预期的445亿元。

这份成绩背后,阿里各业务单元表现迥异,几家欢乐几家愁。

其中,戴珊压力最大。她掌管着阿里最大的营收和利润来源,但该财季淘宝、天猫业绩依然拉垮,收入同比大幅下滑,利润同比微增。

相比之下,负责国际商务的蒋凡倒是可以先长舒一口气了,该财季营收增速在集团内排名第二,远超市场预期。

另外,阿里云继续“下坠”;菜鸟堪称惊艳;而盒马在内的直营零售在加速奔跑。

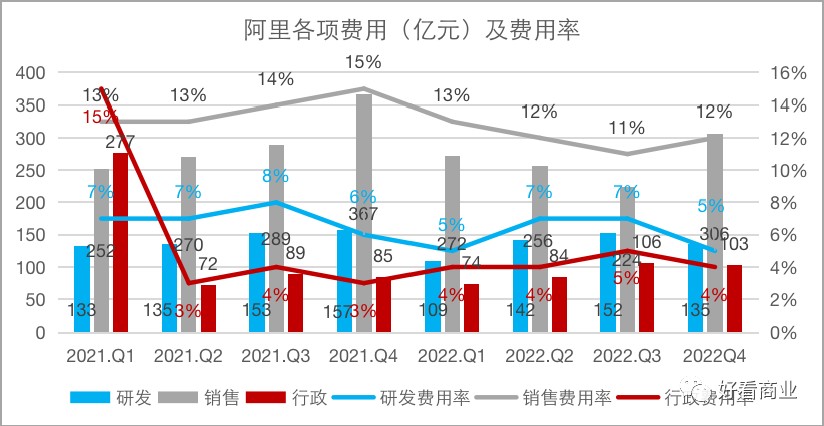

阿里Q4远超预期的利润背后,主要靠的还是省省省。其研发和销售费用额同比都在收缩;相比2022自然年Q3季度末,阿里员工又减少了4163多人,剔除新入职的员工,相信阿里Q4裁员规模大于4000人。

接下来,不妨可以通过如下几张图透视一下阿里这份新财报中可圈可点的部分。不过先提醒各位,小心跌掉眼镜或者惊掉下巴。

营收更加疲软,利润继续狂飙营收增收持续放缓是萦绕阿里的老问题了,这既有来自同行的竞争也有阿里自身的原因。总之,2022年Q4,阿里营收增速进一步放缓,降至2%,逊于2022年Q3和上年同期。

营收不够,利润来凑。过去三个季度,盈利一直是阿里财报的最大亮点。

2022年Q4,阿里调整后EBITA达520亿元,同比增超16%;市场预期为470亿元。

同时,阿里Non-GAAP净利润499亿元,同比增长12%,远超市场预期的445亿;Non-GAAP净利润率达到20%,高于去年同期的18%。

一年裁员两万人,但这还不够降本增效是贯穿阿里2022年的主基调,Q4也不例外。截至2022年末,阿里员工数较上年同期减少近20000人,Q4环比Q3末减少了4163人。

在行政费用上,Q4行政费用103亿元,环比降2.8%,低于预期的104元;不过较上年同期增加21%,行政费用率维持在4%。

Q4的研发费和销售费用同比都在收缩,分别降了14%和16.6%;研发费用率从去年同期的6%降至5%,销售费用率从去年同期的15%降至12%。

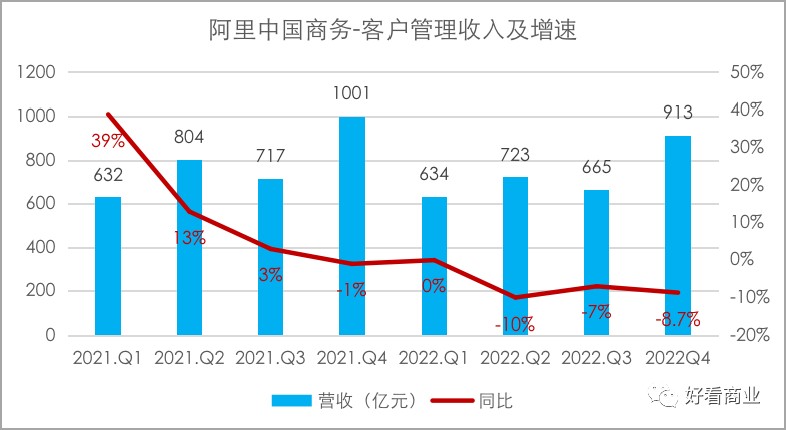

淘宝、天猫更差了淘宝、天猫是阿里中国商务乃至整个阿里营收和利润支柱;这其中,客户管理收入(3P-CMR)是支柱中的支柱。

2022年Q4,阿里客户管理收入营收913亿元,同比降8.7%,无论环比Q3还是同比2021年Q4,增长都在变得更差。

戴珊上任后,在努力转变阿里淘宝、天猫的增长模式,希望回归用户价值,追求高质量增长。但这并非易事,也需要时间。

进入2023年,戴珊面临更复杂的竞争格局。随着刘强东回归,京东再掀价格战,抖音加码货架电商,美团投身零售,阿里将受到多大影响尚未可知。

但从张勇最新的表态看,他似乎并不认可价格战的打法。如果不参与价格战,意味着淘宝、天猫在价格方面会变得更没有竞争优势。

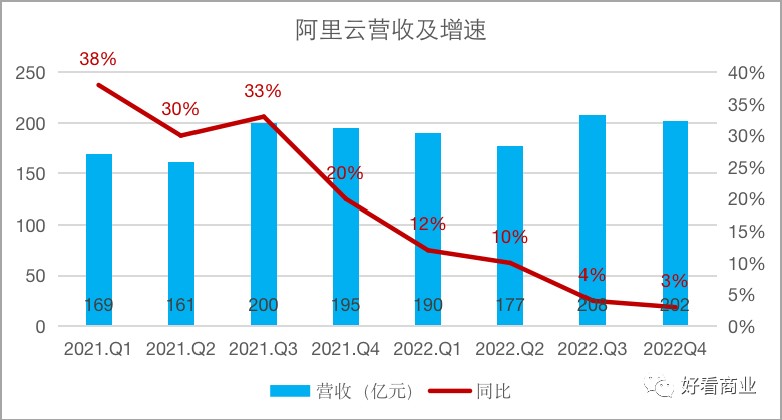

阿里云继续下坠

作为阿里第二大营收来源,阿里云仍在“下坠”过程中。Q4,阿里云营收202亿元,同比仅增3%,创历史新低。

ChatGPT已被微软用于云业务,百度也宣布将文心一言也将通过智能云对外提供服务。李彦宏说,这会根本性地改变云计算市场的游戏规则,云厂商竞争的关键将不再是算力和存储等基础云服务,更多会看框架、模型,以及模型、框架、芯片、应用之间的协同。

张勇自去年底起亲自掌舵阿里云,在新技术风起云涌的时代,他会带领阿里云怎么打?张勇在财报电话会上提到,在生成式AI正在发起颠覆性突破的时代,阿里云一方面会继续全力构建自己的预训练大模型,另一方面要全力抓住市场机遇,为市场上的多种模型和应用提供算力支撑。

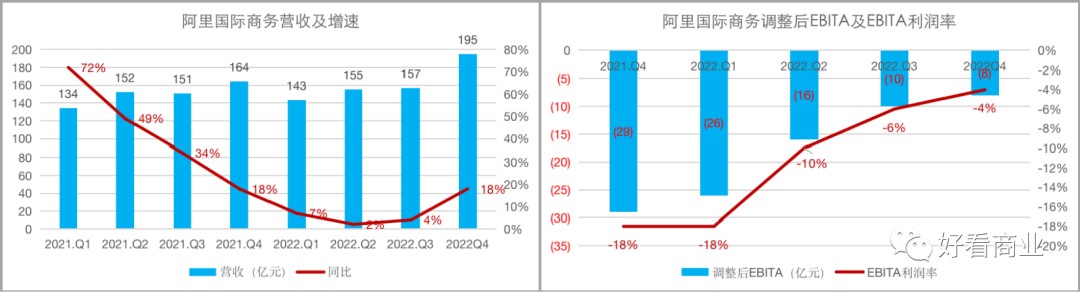

蒋凡总算可以长舒一口气

蒋凡掌管的阿里国际商务板块在Q4持续好转,营收同比大增18%,这个增速在阿里各板块中排名第二,仅次于菜鸟。尤其是国际零售部分(主要包括速卖通、Lazada、Trendyol及Daraz)本季表现强劲,营收146.44亿元,同比增26%。

同时,国际商务部分亏损也在持续收窄,Q4调整后EBITA为-8亿元,上个季度为-10亿元,去年同期为-29亿元。

至此,蒋凡总算可以长舒一口气了,海外商务部分的表现至少比他2021年底接手时有了明显的改善。

菜鸟飞得最快,几乎不亏钱了

菜鸟在Q4继续快跑,营收同比增长27%,虽然逊于上个季度的36%,但依然蝉联集团第一。

不仅如此,菜鸟正在非常努力地摘掉亏损的帽子。2022年Q3,菜鸟实现盈利1.3亿元。Q4菜鸟差点就盈利了,仅亏损1200万元,这对于菜鸟的体量来说,可以忽略不计。

盒马快跑,自营零售提速

2022年Q4,阿里中国商务中,自营(1P)零售营收744亿元,同比增长10%,这个速度在阿里所有板块中排名第三,也高于其在过去两个季度的增速。

这背后,主要是盒马和阿里健康收入增长强劲。其中,盒马在Q4实现双位数同店销售增长,同时,毛利率也在提高,亏损在收窄。

今年1月,盒马CEO侯毅在内部信中透露,2022年盒马高速增长的同时,主力业态——盒马鲜生已实现盈利。

2023怎么“进”?

回顾过去的2022年,于阿里是艰难的一年——其最核心的淘宝、天猫业务,以及曾经的明星业务阿里云都遭受前所未有的挑战。

进入2023年,阿里的主基调是“进”。

今天,淘宝、天猫依然是国内是最大的购物入口,阿里云依然是国内市场份额最大的云厂商。这两大核心业务会随着疫情防控放开、经济向好等因素有所改善。但是,其增速放缓的趋势也很难在短期内快速扭转。

这意味着,阿里其它业务,包括菜鸟、国际业务、自营零售等不但要快速奔跑,更要自我造血,努力赚钱。

这也是互联网行业的普遍现实。那些持续亏损、看不到盈利前景的项目将逐渐失去生存空间;毕竟这种项目市场不买账了,老板们也不待见了。