来源:市值榜(ID:shizhibang2021)作者:祝彰

去年4月份,快时尚跨境电商企业Shein完成F轮超10亿美元融资时,它的估值超过了1000亿美元。

当时,在全球范围内,估值高过Shein的企业只有两家——一家是字节跳动,另一家是马斯克的Space X。

更让人着迷的是它估值上涨的速度。2020年8月份E轮融资时,它的估值还只有150亿美元。

人们好奇,一家公司是如何在超过十年的时间里,一直游离在主流媒体和投资者之外,不声不响长大成为一家百亿美金的公司,也好奇它为什么只用了两年时间,又跃迁为一家千亿美金市值的绝对独角兽。

过去两年,这些谜团大多数被解开了。抛开创始团队刻意想要保持低调之外,强大的供应链管理能力和流量获取能力,支撑了Shein过去数年的高增长。

但是现在,另一个谜团出现了。

有媒体报道,近期Shein的新一轮30亿美元融资即将完成交割,这一轮,它的投后估值介于650亿美金-700亿美金之间,较之前的估值最高点缩水300-350亿美金。

除去仍然在产生作用的、无法避免的大环境的因素,Shein到底遇到了哪些挑战?

01 早期红利快要吃完了

从Shein的崛起说起。

Shein最为人称道的是供应链管理能力,从供应链起始端的产品设计,到生产环节,再到末端的物流配送环节,都比竞争对手做得更极致,差异化更明显。这是它长成千亿美金独角兽的核心原因。

但这又绝非是一种简单的供应链管理层面的能力——

Shein供应链优势的构建过程,至少还包括了对资源的整合、对互联网技术的应用、与供应商的利益博弈,以及一家缺乏中国本土市场运作经验的企业,从零开始成功出海的能力等等。

比如:

Shein创建了一套数据收集监测系统,通过爬虫、Google Trends等大数据技术工具手机流行元素,再结合上平台用户分析数据,这让它能更快、更精准地把握快时尚潮流。

Shein建立了完善的供应链体系,它建立了标准的供应商考核评级制度,但是它同样会给优质供应商做出利润保证。恩威并施再加上规模足够大,让它掌握了对上游供应商的议价权。

Shein搭建了MES、GMP数字化管理系统,将全部供应商接入进行集中化管理,实时追踪各工厂生产进度、订单处理情况等,大幅改善生产效率,目前在系统完善度、易用程度方面,已经领先了中国服装生产业。

以上这些能力,是建立在长时间、大规模投入的基础之上的。如果从2014年Shein开始自研数字化供应链管理系统算起,这件事它已经做了近十年。

所以我们看到,Shein在供应链上的布局,体现出来的作用是降本增效,但内在的优势,其实是竞争对手短期内的难以复制性和替代性。

那么问题来了:在Shein的崛起过程中,供应链优势是不是主导一切?

答案是否定的。

一家公司主要策略的制定,与创始人的性格、过往的经历密不可分。Shein的创始人许仰天系营销出身,做SEO(搜索引擎)起家。这决定了,从一开始,Shein就懂营销和流量的重要性、并且擅长这件事。

晚点LatePost此前曾报道过一个细节,早些年做SEO时,在投广告上,许仰天“骨头缝里的都吃掉,营销成本控制得比同行便宜70%以上。”

你会发现,从早期的Google的SEO、到后来的关键词广告搜索、再到后来的广告投流和网红带货,Shein几乎吃到每一波营销变革红利和流量红利。

比如Shein是最早一批在Facebook、Instagram等社交媒体上营销推广的品牌。

招商证券在一份研报中指出,当时在广告投流上,Shein早期的成本极低,单次点击仅0.1-0.2美元;在网红营销上,早期的合作方式多为资源置换模式,Shein为KOL免费寄送服装新品、发放优惠券,KOL则通过社媒账号分享种草。

这样做最大的好处在于,Shein能够以极低的成本,完成原始流量的积累。

但是流量红利不可能一直都在,获客成本的上升只会是时间问题。浙商证券指出,2013年时,海外电商平台的获客成本平均为4.5美金/用户,目前已经上涨至40美金/用户。

还有一点尤为重要,从2017年以后,跨境电商的行业增速,已经从前几年的25%-60%,放缓至20%以下。

再叠加美国电商市场渗透率不断走高,Shein在未来大概率会出现增速下滑的挑战。

当然,Shein的销量爆发也是从2017年以后开始的——Shein早期在供应链上、在营销上做的努力得到了兑现。甚至在那之前的时间里,它几乎没有能匹敌的竞争对手出现。

但是当一个强有力的竞争对手出现时,接下来会发生什么,就不好说了。

02 不能无视拼多多的挑战

现在,Shein遇到了一个新的挑战者:拼多多。

去年9月1日,拼多多跨境电商平台Temu正式在海外上线,首站选择了北美市场。这是Shein的主要市场,2022年美国市场和欧洲市场,合计贡献了超过60%的销售份额。

为了在北美市场站稳脚跟,Temu投入了大量资源。浙商证券指出,上线仅仅两个月,其已经投入了140亿元的营销费用,且在拼多多集团内部,Temu的优先级高于主站业务。

再到2月13日,Temu购买了美国“超级碗”(NFL职业橄榄球联盟总决赛)的广告位,连续两遍播放了其广告曲,时长60s。有媒体称,为此Temu投入了超过1400万美元。

砸钱营销也确实有用。据Sensor Tower统计,在美国推出四个月后,Temu的下载量就突破了1000万大关,在2022年11月前两周成为了下载量最高的应用。

有多位投资人告诉晚点LatePost,目前Temu的单日成交额稳定在700万美元,今年1月份的成交额约为2亿美元。

拼多多的强势入局,对Shein来说绝非好事。

甚至Temu上线前,拼多多还曾经考虑过在北美市场“再造一个Shein”,为此还调研了Shein供应链的各个环节,挖了不少Shein在广州番禺办公室的员工。虽然最后Temu并没有完全跟着Shein的路走。

拆分来看,Temu对Shein的挑战将集中在以下几个方面:

第一,在Temu面前,Shein的供应链优势没那么大。

Temu是类自营模式,负责商品定价、营销获客、履约(由合作方提供服务)等环节,商家作为供应商只需备货到仓,形成“供应链-平台-海外消费者”的交易链路,平台赚取购销价差,承担获客、履约等成本;

Shein是独立站模式,自主生产商品,自建平台进行销售,同样赚取购销差价。

但在供应链方面,Temu是可以复用拼多多的优势的。据The Daily FRONT ROW的报道,多年经营下,拼多多积累了超过1100万家供应商网络,自2015年起以来培育孵化了1000余个工厂品牌。

而且在Temu正式上线的当月底,拼多多还宣布启动“2022多多出海扶持计划”,称将投入百亿资源包,聚焦制造业的跨境电商市场,首期打造100个出海品牌,扶持10000家制造企业,具体扶持措施包括:

制造企业0佣金、0保证金入驻;提供仓储、物流、售后等全方位基础设施服务;开展多多出海专场培训等。

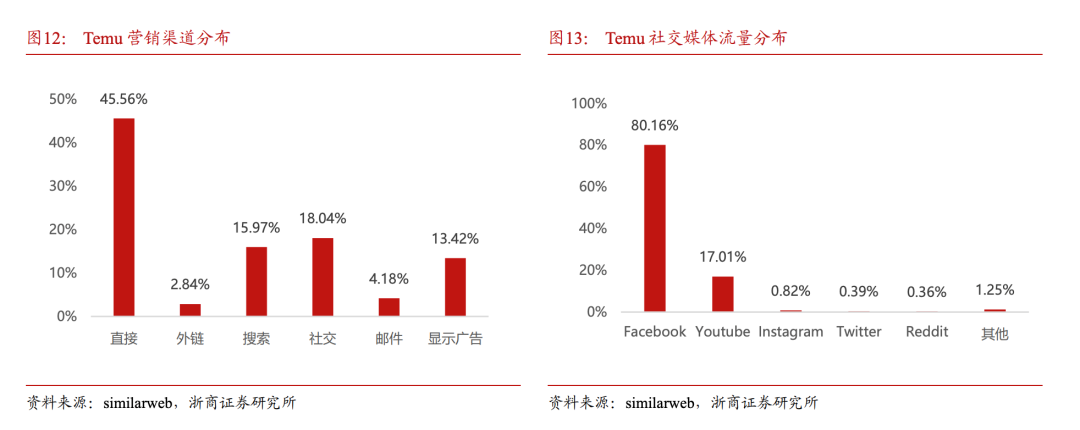

第二,在营销玩法上,Temu更加多元、经验更足,也更舍得投入资源。

根据浙商证券,在营销获客方面,Temu延续了国内拼多多灵活多样的玩法,社交裂变、信息流广告、KOL推荐等等该用的方法都用上了。目前Temu也开启了“砍一刀”等邀请+返现的裂变策略,用户在邀请新用户后,能获得直接优惠折扣。

所以,Temu在营销上的优势不仅仅体现在舍得砸钱上,更重要的是拼多多早些年成长过程中积累下的运营能力。

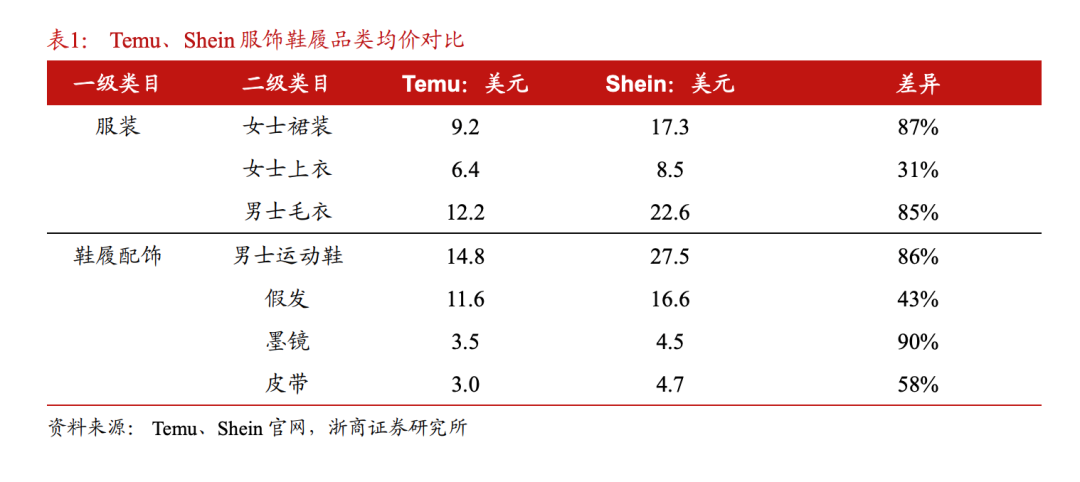

第三,Temu做的是全品类,Shein虽然目前主要还是集中在女装垂类赛道,但有扩大品类的打算,双方存在竞争关系。

而且如上图所示,目前在服饰鞋包等细分领域,Temu还具备价格优势。

如此看来,接下来Shein与Temu难免会有交锋,Shein将不得不直面Temu带来的挑战。

03 被高增长掩盖的问题不得不解决了

高成长性,往往会掩盖很多问题。

因为在公司尚处于开疆拓土、扩大市场规模的阶段,拿到更多的投资、争取更大的市场规模、树立起更坚固的护城河,才是最重要的。

但是当公司已经成为的领头羊、当公司要走向资本市场的时候,这些潜在的还未被解决的问题,也很可能成为企业新的难题。

Shein当前就面临着这样的挑战。在ESG重要性不断凸显的今天,Shein面临着诸多质疑。

ESG是一种关注企业环境、社会、治理绩效而非财务绩效的投资理念和企业评价标准。基于ESG评价,投资者可以通过观测企业ESG绩效、评估其投资行为和企业在促进经济可持续发展、履行社会责任等方面的贡献。

据外媒报道,由非盈利的“时尚革命”编制的最新一期《时尚透明度指数》显示,在百分制打分中,只给Shein打出了1分,远低于H&M、盖璞和耐克等。

而在供应链可追溯性方面,Shein的得分更低,只有零分。

品牌咨询网站Brandwatch也称,从2020年到2023年期间,围绕Shein的在线对话中,有70%是负面的。

更早一些,在2021年11月,Shein还曾面临关于劳工条件的争议。

当时,基于一份Shein在广州17家供应商的视觉和书面调研资料,瑞士监管机构Public Eye发布了一篇名为《每周75小时:聚焦中国在线时尚巨头眩目形象的背后》的报告。

该报告指出,Shein涉及每周75小时的工作时间、火灾安全隐患等工作环境,有违劳工法律。其还指出,在24名受访工人中,没有一人具有雇佣合同,而这违反了当地法规。

Shein还曾多次陷入“抄袭”指控。

此前,有外媒报道称,Shein或其香港母公司在过去三年中,因被指控侵犯商标版权,遭到美国至少五十起诉讼。

有数据显示,自2019年以来,Shein被列为美联邦版权或商标侵权案件的被告,几乎是快时尚竞争对手H&M的10倍。

去年底,雷锋网曾报道,澳洲泳装和沙滩装品牌Tribe Tropical创始人发文,称Shein涉嫌抄袭其四款儿童泳装的设计,并以极地的价格发售。该创始人称,“看到这一点,非常令人心碎,大公司对小品牌这样做,完全不尊重我们所做的一切。”

这一风波发生后,Lazada前总裁、品牌商城负责人刘秀云宣布加入Shein,成为新的全球品牌运营副总裁。

而未来,Shein能不能持续性高增长也是一个问题。

上文我们提到,2017年跨境电商行业增速降至20%以下,而2017年及此后,Shein的GMV增速分别为200%、167%、100%、308%,一枝独秀是其获得高估值的重要原因。

在外媒的报道中,Shein预计2025年收入相比于2022年将翻一番,达到585亿美元,听起来仍然是在跑步前进,实际上增速已经降到了26%。相较于前些年,Shein下调了对自己的预期。

当公司的收入规模达到高基数,增速下降是难免的,如果能在一个利润水平上稳定增长,投资者想要的确定性也会比较高。

但2022年Shein在收入增长的背景下,实现利润7亿美元,相较于2021年降了4亿美元,这是由于物流和生产成本提升所引起的,叠加拼多多的“低价”挑战,未来Shein保持利润率的风险更高。

当一家公司在规模增长的同时,也伴随着公众质疑的扩大,那些一直被忽视的问题,才是悬在这家公司头上的、真正的达摩克利斯之剑。

—END—

参考文献

[1]《拼多多:Temu有望抓住美国电商性价比赛道机遇》,浙商证券;

[2]《折扣消费专题系列一:Temu能否复制拼多多的成功?》,浙商证券;

[3]《SHEIN旗下绿色品牌evoluSHEIN:实时时尚能否跻身道德消费之列》,元气资本;

[4]《无惧销售放缓,潮牌Shein拟赴美上市》,FT中文网;

[5]《揭秘Shein:中国最神秘百亿美元公司的崛起》,晚点LatePost;

[6]《供应链&流量为核,快时尚跨境巨头厚积薄发——SHEIN深度报告》,招商证券