来源:雪豹财经社(ID:xuebaocaijingshe)作者:高旭洋

老虎也怕群狼。

这是“老国王”第三次出山救火,但这一次星巴克留给他的时间不足半年。

近日,“星巴克之父”霍华德·舒尔茨重回星巴克,以1美元的薪酬担任临时CEO。除公司的日常管理外,舒尔茨还将参与下一任CEO的遴选与培训。今年秋季之前,星巴克将选出一位新的领导者。

此前已两度担任星巴克CEO的舒尔茨一手缔造了这个咖啡帝国。掌舵王朝40年间,星巴克从11家门店开到2.8万家,自星巴克1992年上市,至2018年舒尔茨卸任退休,公司股价上涨了210倍。

在任期间,舒尔茨曾力排众议,押注中国市场,并称中国将会取代美国,成为星巴克最大的市场。

但他没有想到中国的本土“新咖”这么让人不省心。那个在他退休时来中国告别旅行当月(2018年7月)才完成A轮融资的瑞幸咖啡,4个月后就在他所视察的星巴克店外几公里,开出了“第2000家店”,其中不乏向他这位“老咖”的挑衅。这个当时舒尔茨还没听过的咖啡品牌,更是用3年就把吹过的牛变成了现实:截至2021年年末,瑞幸咖啡门店总数已达6024家,超过了星巴克中国的5557家。

双拳难敌四手,老虎也怕群狼,外有“新咖”围攻,内有疫情和行业剧变带来的管理“不适”,老国王再度披挂上阵,且预定任期只有半年,能扶大厦之将倾吗?

01 退不了的星巴克之父

无论中美,在“老一辈企业家”的退休潮中,舒尔茨的回归显得非常意外。

“承压的供应链,新冠疫情造成的重大影响,持续加剧的动荡局势,多元文化的共融,以及新一代年轻人对企业责任的全新要求……”4月4日,舒尔茨重掌帝国当日,对星巴克的“病因”做了上述诊断。

为救星巴克于水火,舒尔茨定下三计:暂停股票回购计划、前往世界各地的门店和工厂探访、与公司各层级员工进行讨论。

对于暂停股票回购计划的决策,舒尔茨解释称:“这一决定将使我们能更多地投资于我们的员工和门店——这是为所有利益相关者创造长期价值的唯一途径。”

毫无疑问,舒尔茨是星巴克的灵魂人物,但市场似乎对他开出的新药方并不买账。4月4日美股收盘,星巴克收跌3.72%。舒尔茨重返CEO职位的当周,星巴克共跌10.9%。

舒尔茨不会在意股价短期波动,已经开启了连轴转的工作。

回归第一天,舒尔茨便探访了位于西雅图派克广场1912号的星巴克全球首店,在这个星巴克的起源地,在线向1.5万名员工发表了内部演讲。在演讲中称,“星巴克最好的日子即将来临,我向你们保证。”

一周内,他的足迹遍布凤凰城、芝加哥、长滩和圣何塞,并与中国的合作伙伴开了场“家庭会议”。星巴克官网显示,舒尔茨回归首周的工作围绕收集员工的反馈展开。

为何救火的总是舒尔茨?

从历任CEO的战绩来看,星巴克还未找到能够代替舒尔茨的角色。舒尔茨2000年卸任后,新任管理层即采用了一系列不符合消费者对星巴克品牌认知的举措来增加利润,如换用自动咖啡机,在店内售卖加热食品等。舒尔茨发出“让三明治滚出去”的怒吼即是在这一时期。

这一次回归,舒尔茨接替的约翰逊,在2018年接棒星巴克时,正值公司的盛世:这一年星巴克年收入247亿美元,利润超过45亿美元,一年之中星巴克全球门店数增长了7%。

但是,这位CEO随后的两招却将星巴克的辉煌搅了个稀烂,即“薪酬性别平等承诺”和在中国市场的盲目扩张。基于薪酬性别平等承诺,星巴克在中国和加拿大这两个关键市场大幅调整了员工薪水,由此造成门店成本的大幅上涨等一系列连锁反应。而在激进扩张的策略下,2018年起,星巴克将门店大量开向了咖啡市场并不成熟的下沉市场。在变量巨大的下沉市场,大象难以起舞,“新咖”却创新频出。

前两次回归,舒尔茨分别通过品牌调性的强化与成本结构的优化,让星巴克成功上市,并在金融危机时化险为夷。

这一次,“救火”经验丰富的舒尔茨,似乎成了星巴克“扶大厦之将倾”最合适且唯一的人选。

02 中国业务兴,则“大星巴克”兴

回归首周,除美国大本营外,在国际市场舒尔茨仅与中国员工进行了(视频)会面,无疑体现出对中国市场的重视。

但星巴克却在曾经势在必得的中国市场显出明显颓势。

据星巴克2022财年Q1(2021年10月4日-2022年1月2日)财报,星巴克中国的同店销售额下滑了14%,其中交易量下降6%,客单价下降9%;中国区营收为8.97亿美元,约合人民币57.13亿元,同比下滑2%。

同店销售额的两位数下滑,与盲目扩张脱不开干系。在大力开拓中国市场的方针下,2022财年第一季度,星巴克在疫情持续侵扰,自身外卖能力较弱的情况下,在中国开设了197家新店,并进入了16个新城市。阶段总结时,高管坦言,“整体收入和盈利能力低于预期。”

中国新茶饮品牌对人才的争夺,也切实“威胁”到了星巴克的人力资源。为避免频繁被挖墙脚,2021年10月起,星巴克为中国区4万余名员工提供全年14薪,进一步大幅增加了门店成本。

为应对成本上涨与疫情压力,星巴克选择了最简单粗暴的方式:4个月内提价2次。刚卸任的CEO约翰逊在财报电话会中称:“预计未来几个月将继续涨价,以应对通货膨胀和与疫情相关的劳动力市场问题所带来的利润挤压。”

但本就营收不利的星巴克,此番在全球经济仍在泥潭时的涨价,显得过于盲目自信,甚至被外界称作傲慢。此外,近半年来,星巴克由于食品安全问题、机器故障等问题频上热搜,也都在消磨消费者心目中曾经的高端标杆定位。

让老国王亲自回归掌舵的中国市场,对于星巴克来说十分重要。

舒尔茨在自传《从头开始》中曾提道,初入中国时,星巴克曾连续数年未能盈利,但他依然看好中国作为世界第二大经济体背后的潜在机会,自2011年起直接参与中国业务。

事实证明他是对的,星巴克2021财年年报显示,中国市场贡献了星巴克全球12.7%的营收,是星巴克仅次于美国的第二大市场。

甚至舒尔茨还将管理权下放到星巴克中国部门,此前,星巴克的其他业务部门从未有过这样“自治”的情况。

中国也一度成为星巴克增长速度最快的市场。2010-2017年,星巴克在中国的门店数量增长逾6倍,盈利增长近10倍(从406家增长到3000家,盈利从1.28亿美元增长到12亿美元)。

2018年舒尔茨在卸任时,也没忘为星巴克定下进一步开拓中国市场的目标。

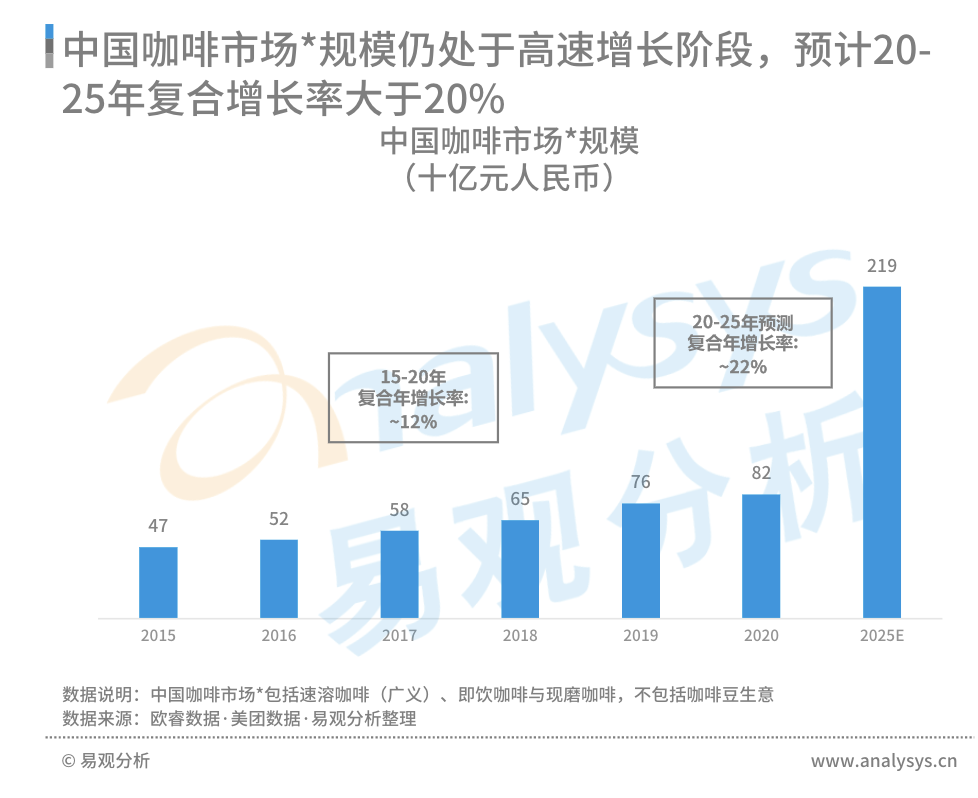

除了此前在中国打下的良好基础外,持续释放的巨大潜力也是舒尔茨要求继任者持续开拓中国市场的主因。《2021年中国现磨咖啡市场行业发展趋势白皮书》显示,与欧美、日本等市场相比,中国咖啡市场尚处于早期成长阶段,2020年人均咖啡消费量仅9杯,是前一名印尼的1/17。易观分析预测,2020-2025年,中国咖啡市场年复合增长率将大于20%,2025年,规模将达2190亿元人民币。

也是基于中国市场的前景,星巴克曾在2020年全球投资者交流会上预计,从2023财年开始,在中国的同店销售额每年将增长2%-4%,比之前的1%-3%的范围提高一个百分点。但显然,2021年星巴克交出的成绩单,与预期相差甚远。

不进则退,危急之下,最为看重中国市场的舒尔茨也在回到他熟悉的战场。

03 难降“新咖”

但这一次,舒尔茨这位“老咖”,恐怕也难降住中国市场的“新咖们”了。

过去一年,资本在新式咖啡行业狂撒50亿,Manner咖啡更是在半年内融资4次,单店估值是星巴克的3倍,成为“新咖”迅猛生长的缩影之一。

新咖们烧钱换市场、小店模式控成本的打法,直接让平价化成了中国现磨咖啡市场的主流发展趋势。

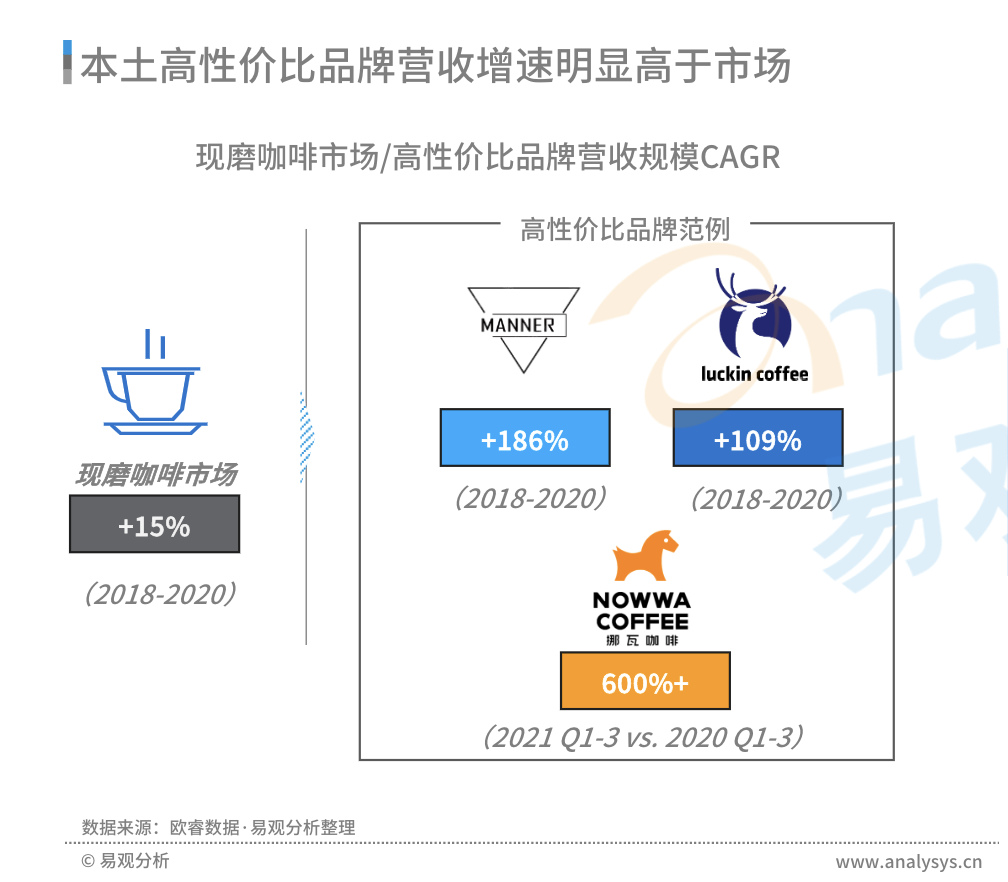

报告显示,2018-2020年间,本土高性价比咖啡品牌营收的复合年均增长率高于100%,远超现磨咖啡市场的15%。主打“第三空间”、动辄“30+”元一杯的星巴克显然不属于高增长行列。

新咖们在中国掀起平价咖啡浪潮的底气,来自更低的门店成本。

数据显示,瑞幸20-60平方米的快取店占比92%,大多数快取店只需要3名以内的店员。2015年创建的Manner首店,更是将小店模式发挥到了极致,面积仅2平方米,消费者只能在窗口取走咖啡。至今,其门店平均面积也不过10平方米。反观星巴克,由于主打“第三空间”体验,对门店面积要求很高,一般都在150-300平方米,且配置5-6名员工。

而在推新速度与运营模式上,星巴克也显出了老态。2021年,瑞幸共推出113款现制饮品,每周至少有两款新品。其中,生椰拿铁甚至创造了单月销量超1000万杯的纪录,并在新咖品牌中引发了“生椰拿铁热”。而星巴克上一款引爆市场的新品,还是1994年的星冰乐。

星巴克在财报电话会中,将营收承压的原因归结为了疫情。但新咖们,却在疫情中逆势而上。据瑞幸去年Q4财报,当季营收24.3亿元人民币,同比增长80.7%,在疫情冲击下依然保持着高增速。这背后是瑞幸私域流量、外卖等运营能力的体现。

私域流量已成为瑞幸除App和小程序之外的第三大订单来源,250万“私域用户”每天贡献直接单量4万杯。目前,瑞幸咖啡的每家线下门店都有微信群,群内早中晚都有“福利官”发放社群专属福利劵,以提高订单频率和复购率。

外送能力也成为中国新咖们迎战疫情的护身符。但星巴克在外送业务上的反应却堪称迟钝。2018年,星巴克才在北京和上海推出“专星送”。

在新咖群起,外部环境难以预测的当下,可以预见的是,半年时间,舒尔茨无法完成让大象跳舞的重任。甚至星巴克的下一任CEO,与新咖之间的决战,也胜负难料。