造出可用的新能源汽车才是根本。

编者按:本文来自微信公众号 长桥海豚投研(ID:haituntouyan),作者:郭方杰,创业邦经授权转载,头图来源图虫创意。

3月下旬,特斯拉在欧洲的超级工厂——柏林工厂终于正式投产,连德国总理都出来帮着特斯拉撑场子。

而它的正式投产,基本等同于特斯拉这条搅动中国市场的鲇鱼,又去到这片传统强敌林立的欧洲大陆,来了一次“诺曼底登陆”。

2021,特斯拉靠中国产能 + Model 3 在欧洲新能源汽车销量上略逊大众集团,屈居第二。2022年特斯拉德国超级工厂的投产势必重塑欧洲新能源车格局。

长桥海豚君之前通过一系列的研究《新能源车:高估值背后,“新瓶装旧酒” 也是新故事?》、《小米、百度、华为扎堆下场,到底是造车还是造梦?》、《新能源汽车:新势力崛起背后的大国谋略》、《小米都眼馋的新能源汽车行业》等等,重点复盘国内新能源汽车的形成和格局状态。

他山之石,可以攻玉,这次以特斯拉欧洲工厂的投产为契机,长桥海豚特约研究员通过以下四个问题:

一、作为除中国外的第一大新能源车市场,欧洲目前的格局和生态是怎样的?

二、拼尽力气,欧洲各国如何“人为”拔高新能源渗透率?

三、大众为什么目前能在欧洲力压特斯拉?

四、特斯拉“诺曼底”登陆后,真能横扫欧洲市场吗?

分上下两篇来看一下欧洲的新能源汽车市场格局,以及特斯拉这次投产可能会欧洲市场格局带来的冲击。

长桥海豚投研专注为用户跨市场解读全球核心资产,把握企业深度价值与投资机会。感兴趣的用户可添加微信号 “dolphinR123” 加入海豚投研社群,一起切磋全球资产投资观点!

本篇重点探讨头两个问题,以下是具体内容:

一 欧洲电动车市场环境:高渗透率却封闭根据欧洲汽车制造商协会(ACEA)发布的数据,2021年,欧洲电动车的销量约227万辆,是全球除中国外最大的电动车市场,欧洲新车中的电动车渗透率约为19%。作为对比,2021年中国新车中的电动车渗透率约15%,而美国的电动车渗透率仅约4.4%。

欧洲车企2021年的电动车销量排名:

数据来源:eu-evs

根据eu-evs对欧洲十一国的统计数据(挪威、德国、英国、法国、爱尔兰、西班牙、荷兰、瑞典、瑞士、丹麦、芬兰),2021年,大众汽车在电动乘用车市场以较小的优势击败了特斯拉,坐上了头把交椅。

特斯拉位居第二,法国国宝品牌雷诺汽车滑落到第三。现代、标致、起亚、奥迪、斯柯达、宝马、奔驰分列4-10位。

从企业排名的榜单中我们可以发现,欧洲电动车市场的格局是:特斯拉+传统主流车企。相对另外两大电动汽车市场(美国&中国),欧洲市场被认为最为封闭和固化:大蛋糕都被欧洲传统巨头瓜分,少有造车新企业。

与之对比,中国造车企业生态最为丰富,除了特斯拉、传统车企,还有不少造车新势力:蔚来、小鹏、理想(三家都完成上市,月交付接近or超万辆)、威马、零跑、知豆等等。

美国虽也以特斯拉+底特律三巨头为主要格局,但也有造车新势力获得资本市场的青睐的新势力:

2021年主做豪华电动车的Lucid Motor和主做电动皮卡的Rivian 完成上市。市值都在上市后一路飙升,其中Rivian还在上市第五天后成为全球市值第三大车企。笔者有两篇文章详细分析这两家公司: 《马斯克的萧墙难:美国的造车新势力Lucid》 《小超人的皮卡:Rivian 的野心》

而根据欧洲汽车制造商协会数据,2020年欧洲超过80%的汽车份额被欧洲本土车企占据。在美国呼风唤雨的日本两田一产,韩国的现代的表现都很一般。

欧洲市场虽有新造车企业,如ElectricBrands(产品是Xbus,电动皮卡),fox e-mobility AG等,但不论是产量还是知名度都非常有限。

欧洲的电动车市场虽然渗透率很高,但是相对保守封闭。

接下来,我们下钻到车型排名:

数据来源:eu-evs

根据eu-evs的对欧洲十一国的统计数据(挪威、德国、英国、法国、爱尔兰、西班牙、荷兰、瑞典、瑞士、丹麦、芬兰),2021年,特斯拉的Model 3 遥遥领先,销量是第二名雷诺Zoe的1.87倍,优势非常明显。

而且这还是在特斯拉承受关税压力、产能不足、交付周期漫长的情况下取得的成绩。

雷诺汽车的“老头乐”Zoe曾经是欧洲最火的电动车,在2020年销量是99613辆,2021年销量几乎腰斩,这和大众推出ID.3抢占市场,以及雷诺汽车自身整体战略有关:雷诺将采用全新的纯电平台,Zoe将会在2024年左右退出市场,因此也不会对这款车型再进行更新换代了。

大众的ID系列,紧凑型的ID.3和SUV ID.4 分别占据三、四位。

上榜的车型中,低价车占据了很大一部分:

除特斯拉外,无论是雷诺Zoe,还是大众ID.3、UP!,起亚,斯柯达,都是紧凑型车,且售价都便宜,最高也就在3万欧元左右,差不多人民币21万。而特斯拉的Model 3的售价最低3.9万欧元,高性能的Performance版本售价更是接近6万欧元。

欧洲明明购买力很强,为什么反而这么多低端车型最受欢迎?这主要和使用场景有关:不同于美国人喜欢宽敞明亮的宽大车型,欧洲由于楼房密集,路窄道弯,停车地方小,燃油价格高,政府还对高能耗的车辆征重税,所以欧洲消费者偏好紧凑实用、节能环保、物有所值的高性价比车辆。微型车的占比在欧洲约在7-8%,而在美国不到0.5%,中国约占到1%上下,目前还在不断下滑。

欧洲对自动驾驶抱有警惕之心。充满科技感的自动驾驶方案在欧洲会面临政府严格的审查,而且欧洲消费者完全可以接受自动驾驶功能孱弱的电动汽车。

所以紧凑型,环保电动,自动驾驶体验一般(软件服务能力一般)的汽车比如大众ID系列在欧洲被消费者认可。

欧洲电动车战局另外一个特征是,高速增长。

欧洲电动车2019年约56万辆,2020年销量137.6万辆,2022年月227万辆。2021年环比增长约145.7%,2022年环比增长约65%。

作为对比,欧洲整体乘用车销量2020年下滑高达22%,创历年之最,2021年继续同比下滑1.5%。

欧洲电动车市场为什么能在整体乘用车市场萎缩下滑的环境下,实现高歌猛进的迅猛增长?欧盟及各国政府,做了哪些努力来推动市场?

二 欧洲电动汽车市场高歌猛进1)达摩克利斯之剑—欧盟严格的排放法案:

欧盟几近严苛的排放法案,是电动车市场迅猛发展的第一驱动力。

早在2013年夏季《巴黎气候协定》签订之前,当时的27个欧盟成员国就已经明确了在本世纪上半叶大幅度降低汽车排放的中期规划。

2019年4月,这一规划正式落地,欧盟委员会确立了全欧盟范围内汽车平均碳排放截至2030年降低37.5%的目标。具体到乘用车领域其实就是一个核心指标:95克/公里。

即:乘用车平均每公里二氧化碳排放量不得高于95克,而轻型商用车不得高于147克。

如果新车测试无法达标,每公里超出排放限额一克的二氧化碳排放量就意味着95欧元的罚款。

这个标准在2019年公布时,可以称得上激进:欧洲车企几乎无人能在2020年执行时达标,根据市场调研机构PA Consulting当日的预估,欧洲车企总共要缴纳145亿欧元罚款,德国三大集团(大众、宝马、戴姆勒)合计缴纳超过70亿欧元,其中大众一家就要缴纳约45亿欧元。

虽然这个严苛的标准后来做了不少修改,比如新规执行的第一年(2020年),可以总体销量中碳排放最高的5%的汽车销量剔除出去,纯新能源汽车可以享受双倍的超级积分等等,但事实上还是刺激这些历史包袱沉重的车企舍命转型。欧洲的巨头们(大众、雷诺、Stellantis、宝马、戴姆勒)纷纷大力发展纯新能源汽汽车。

2)欧洲各国政府对消费端的刺激

政府对新能源汽车进行消费端刺激,一般主要有3种手段:购车补贴、降低使用成本、建设基础设施。

a.购车补贴/免税:按照不同价格区间给予个人或汽车公司补贴:笔者汇总了欧洲四个新能源汽车销量最大国家的主要补贴政策。

数据来源:公开资料整理

这些国家中,德国补贴相对最为慷慨激进,最高补贴9000欧元,法国和意大利上限均为6000欧元。

英国2022年下调了补贴,最高由原来的6000英镑(针对厢式大货车)下调到5000英镑,针对乘用车的补贴也限制在价格3.2万英镑以下(原来是3.5万英镑)。

可以看出:补贴都倾向于低价车,对车价基本都有上限要求,而且车价越低,补贴越大。

b.降低使用成本:如免使用车辆所的产生的税费(道路税、排放税等等),免除公共停车费,免过路费。欧洲主要国家主要政策如下:

德国:免除了新能源汽车10年的汽车税

英国:零碳排放车辆免征汽车税、首次注册税、标准保有税

法国:免除注册税、公司汽车税

意大利:免除车主税、公司汽车税、部分城市提供城市地区提供免费停车,在限制流通区域(ZTL区)提供自由流通。

这些措施,究竟降低了多少使用成本呢?

我们以德国为例,根据德意志银行报告《为了汽车电动化,政府挥金如土》(Government pays a lot to bring e-mobility forward)中的推算:

对于紧凑型车辆(如大众ID.3和大众Golf Life,净价在3万欧元左右),相当于汽车服役周期内减少至少15000欧元的使用成本。

对于中高档车辆(如奥迪E-Tron 50 quattro和SQ5,净价约为5.9万欧元),降低了至少20000欧元的使用成本。

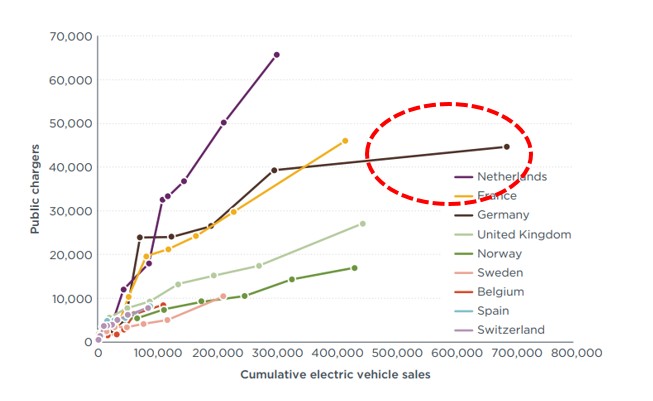

c.建设公共充电桩等公共基础设施:确保新能源汽车的可用性。目前欧洲主要国家进展如下,

资料来源:ICCT报告《欧洲城市电动车保有量更新》

欧洲各主要国家都建造了20000家以上的充电桩,荷兰新能源汽车保有量约30万辆,公共充电桩却超过了65000家,位居欧洲之首。

By the way,作为欧洲新能源最大汽车市场的德国,却有点“拉胯”:根据2021年10月的数据,相较于欧洲其他国家,德国的电动车大幅度增长,但是公共充电桩数量止步不前。

而且,德国公共充电桩由不同运营商管理,这导致不同充电桩的价格不统一,甚至支付方式也不同。消费者需要携带多张对应的充值卡,才能确保可以使用公共充电桩,颇为不便。

不过,德国针对此颁布了《充电桩法案》修正案:自2023年7月1日开始,充电桩运营商必须保证其充电桩可使用普通借记卡和信用卡来进行支付来解决支付手续繁杂的困境。

我们可以看出欧盟和欧洲各国都努力采用各种手段来刺激新能源汽车,但不管监管层面如何刺激,造出可用的新能源汽车才是根本,而这就要依靠努力转型的顶尖车企。

本篇关于对于欧洲新能源车市场的介绍暂且到此,下篇重点讲柏林工厂投产后,大众和特斯拉之间的巅峰对决。

风险提示:此文出于传递更多信息之目的,文章内容仅供参考,仅代表作者个人观点,不构成投资建议。