它们能再现去年油柑和黄皮的风光吗?

编者按:本文来自微信公众号红餐网(ID:hongcan18),创业邦经授权转载。

去年,小众水果油柑、黄皮在新茶饮行业战功赫赫,而今年,芭乐和刺梨又来势汹汹。他们能否再度掀起浪潮、带领新式茶饮迈入新的春天?

或许因为去年小众水果油柑、黄皮战功赫赫,2022一开年,各大茶饮品牌都开始先下手为强,争相推出小众水果饮品。

2022年1月份,沪上阿姨推出3款刺梨饮品:刺梨维C皇、刺柠加油柑、刺柠鸭屎香,以刺梨与柠檬、油柑等水果搭配,口感独特,拉开了2022年小众水果应用的序幕。

刺梨,这种来自贵州大山的野生水果,首次进入了新茶饮消费者的视野。

2月,书亦烧仙草上新了包含“刺梨柠檬柚”的2款刺梨饮品,用鲜榨刺梨汁搭配茉莉绿茶。

刺梨的新鲜感还未褪去,芭乐又开始上场了。2月,喜茶推出两款芭乐饮品,“满瓶芭乐葡”“满瓶芭乐养乐多”。紧接着,乐乐茶又上新了3款芭乐饮品。3月25日,奈雪的茶官宣新品——“霸气脆芒芭乐”在线下门店陆续上市,几天后又推出了“芭乐鸭屎香玉油柑”,主打“绵香回甘”的口感。

芭乐和刺梨,似乎成了今年茶饮品牌寄予厚望的小众水果,它们能再现去年油柑和黄皮的风光吗?

△图片来源:奈雪的茶官方公众号

上一次小众水果掀起的销售热浪已经过去快一年了,“日新月异”的新式茶饮领域也发生了很多事——喜茶和奈雪这两大头部品牌相继宣布全面下调价格,乐乐茶退出华南市场……

一方面是头部企业下探到中端品牌价格带,与之正面鏖战,竞争加剧的现实;另一方面是饮品消费需求倾向于低价高质,产品研发回归基本面的大趋势。

在这种大背景下,小众水果能否再度掀起浪潮、带领新式茶饮迈入新的春天?且听观察君细细道来。

小众水果还能出圈吗?刺梨和芭乐相关茶饮产品面世之后,不少茶饮品牌也推出此类产品,尤其是芭乐更被看好。除了喜茶、奈雪、乐乐茶之外,茶百道、伏小桃、阿嫲手作等品牌也陆续推出了多款芭乐茶饮,就连咖啡品牌三顿半也在线下门店推出芭乐特调。它们能再现去年油柑和黄皮的辉煌吗?

要知道这个问题的答案,观察君认为首先需要弄清楚油柑和黄皮为什么能爆火,洞察到小众水果爆红的根本逻辑。

(1)爆品有三大秘诀

回顾2021,奈雪的茶在3月推出“霸气玉油柑”,之后蝉联多个月的单品销量冠军,成为2021年的超级爆款;喜茶、乐乐茶、CoCo都可和桂源铺等品牌纷纷跟进油柑相关产品,在茶饮圈掀起了一阵油柑潮流。油柑一度成为茶饮界的明星。

黄皮的故事与之大致类似。2021年6月30日,喜茶上新黄皮相关产品。几乎在一周之内,益禾堂、乐乐茶等纷纷跟进。黄皮的爆红之路正式开启。

△图片来源:奈雪的茶官方微博

过去一年,关于油柑和黄皮为什么爆火的分析文章很多,观察君总结来看,主要指向3个因素:

一是,这类水果本身有差异化记忆点。比如油柑的口感是入口酸涩,但回甘明显,奈雪形容之“3秒微涩,5秒回甘”,突破了水果茶固有的酸甜口感认知,给消费者新鲜感和惊喜感。

业内研发人士指出,酸涩的水果对茶饮来说其实更好利用,因为越甜美就代表水果本身的味道就很好,不论做什么都是给口感减分,反而酸涩水果的可操作空间比较大。

由此来看,油柑、黄皮的爆火,品牌的研发功不可没。油柑在被挖掘之前,其实并不常用来榨汁,而是往往被用来腌渍、泡茶和泡酒。因为油柑富含多酚,入口会产生涩感,就算几秒之后会回甘,但大部分人还是没法忍受前几秒的酸涩感,甚至这种高度的酸涩还会引发腹泻。

为了将油柑汁顺利推向市场,奈雪将油柑的浓度降到四成,并增加了甜度以中和酸味。瓶身“5秒回甘”的引导,也更直观地向消费者传达了口感特征,以提升消费者对微涩口感的接受程度。

其次,有话题度,能激发消费者进行内容共创。油柑和黄皮均有一些“助消化”的功效,有的消费者喝完出现腹泻,被网友解读为“排毒、减肥”,由此引发话题传播。

喜茶在推出油柑新品时,除了凸显“回甘”外,进一步在新品“王榨油柑”的瓶身上强调“威猛去油”,以突出产品刮油解腻的效果。

△图片来源:喜茶官方微博

第三就是“跟风效应”的加持。这两个小众水果最开始都由头部品牌推出,紧接着一众品牌跟进,跟风模仿虽是新茶饮市场的痼疾,但在小众水果出圈这件事上却起到了“加把火”的助推效果。食材越流行,跟进的品牌也都能分得了一杯羹,何乐而不为?

因为话题度和市场跟风都是不确定因素,小众水果的火爆并不太好预测。不过对于新式茶饮品牌来说,制造爆品的路径是相对固定的。《从连接到激活》一书中根据对奈雪的茶创始人彭心的专访,总结了“爆品背后隐藏的三大秘诀”:

第一,借助数字化手段及时精准地捕捉消费者情绪,迅速进行产品迭代;第二,在产品端进行打磨,不断测试,以寻找最佳口感;第三,以新产品为撬动原点,结合营销和服务与消费者互动,激发消费者生产更多内容,以提高品牌声量。

可见,产品本身是否优质好喝、品牌能否激发用户内容共创,是小众水果茶能否走红的核心要义。

(2)爆品难以被复制

在了解了小众水果走红的密码后,我们不妨来看看今年被茶饮品牌押注的芭乐和刺梨,能否复制去年油柑和黄皮的火爆。

如今,在小红书上以“喜茶芭乐”“奈雪芭乐”“乐乐茶芭乐”“沪上阿姨刺梨”“书亦烧仙草刺梨”为关键词进行搜索,截至发稿日,相应的笔记篇数分别为3200+、1700+、200+、1000+和1900+。

而以“奈雪油柑”为关键词,则可以搜出9100余篇笔记。虽然芭乐和刺梨相关产品上市时间还比较短,但其产品声势,与去年一经上市便引爆市场的“霸气玉油柑”相比,明显相形见绌。

难道是芭乐和刺梨的卖点不如油柑来得足?我们来接着看看。

芭乐,又叫番石榴、鸡屎果,是一种热带水果,我国台湾、福建、海南、广东、广西等省份均有栽培。芭乐表皮呈青绿色,果肉分为红心和白心两种。白心芭乐硬度较高,吃起来脆脆的,较酸;红心芭乐香气比白心的浓郁,汁水多且更甜软,切开后外形看起来有点像西瓜。

△图片来源:奈雪的茶官方公众号

目前喜茶、奈雪和乐乐茶所用的均为红心芭乐。芭乐具有高维生素C、低卡路里的特点,因此常被称为“女神水果”。并且,芭乐在消费端的知名度和普及度也比油柑要高,小红书上“芭乐”有8万+篇笔记,而油柑去年成名至今才仅有3万+篇。

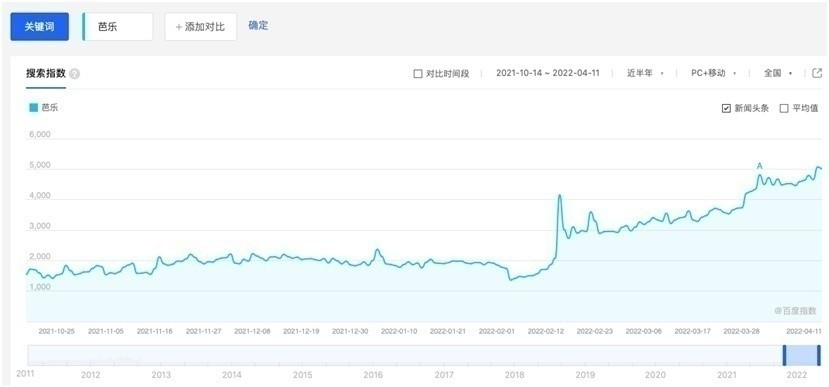

△图片来源:芭乐的百度指数截图

同时,最近芭乐的百度搜索指数明显上扬,2月10日后从平时的2000点左右涨至近5000点。

但目前茶饮品牌推出的芭乐饮品的热度似乎不及去年的油柑饮品。譬如奈雪30日上新了“芭乐鸭屎香玉油柑”,以“奈雪鸭屎香玉油柑”为关键词,小红书上有6900+篇笔记,加上“芭乐”就仅有300+篇。可见在这款新品中,芭乐可能被消费者当成了配角。

从卖点上来看,芭乐口感的特色是绵软甜香。消费者对芭乐新品的评价,大多集中在“粉色高颜值、香气浓郁、口感清爽”上。这三点或许并不是特别具有差异性——“粉色”不是芭乐的专属色,同时其他水果也可能具有口感清爽的特征。

对于芭乐的应用,喜茶是用其来和葡萄、养乐多搭配,乐乐茶则是用其和草莓/桃子/香水柠檬配对,而奈雪最初推的是芭乐+鸭屎香+脆芒,之后又推的是芭乐+鸭屎茶+玉油柑。就目前的市场表现来看,显然奈雪的后一种搭配效果较好,因为品牌主推的也是这款。于是,有一些观点认为后一种搭配能走俏,或许是有了油柑的加持,而不全是芭乐的功劳。

△图片来源:奈雪的茶官方微博

再来看刺梨,偏球形,外表有密刺,成熟时为黄色。原产于我国西南部,尤以贵州的刺梨知名度最高。口感上,刺梨具有与油柑相似的特征——初入口时酸而涩,随后回甘。得益于贵州省对刺梨产业的推动,近年刺梨被越来越广泛应用于榨汁场景以及被生产成预包装饮料出售。

△图片来源:书亦烧仙草官方微博

刺梨汁的卖点比较充分。相关研究表明,刺梨的维生素C含量是苹果的500倍,钟南山院士曾说刺梨是所有水果中维生素C含量最高的。除此之外,刺梨的维生素P含量是柑橘的120倍,超氧化物歧化酶SOP的含量是蜂蜜的77倍。因此,人们给刺梨起了一个霸气的外号——“三王圣果”。

继而,茶饮品牌巧妙利用了刺梨的这一特色。如沪上阿姨和书亦烧仙草不仅在刺梨饮品杯身凸显“维C大boss”“维C天花板”等描述,甚至于沪上阿姨还为刺梨饮品定制了“皇冠”。

△图片来源:沪上阿姨官方微博

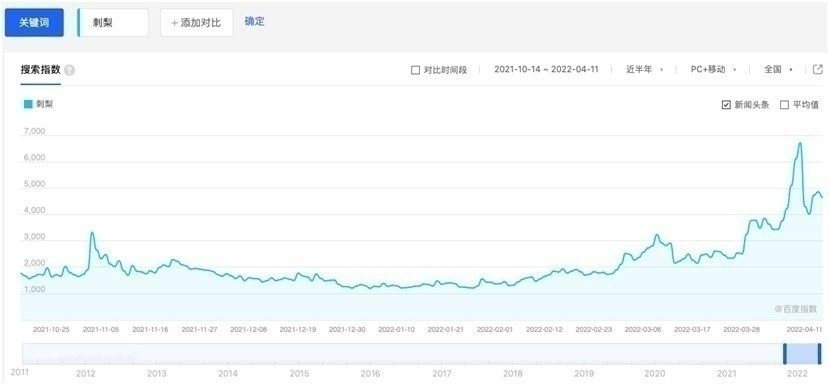

基于此,刺梨的关注度也直线上升。百度指数数据显示,近半年刺梨的搜索指数,从2000左右涨至最高近7000。

△图片来源:刺梨的百度指数截图

又是维C之王,又有和油柑类似的酸涩回甘,但目前刺梨饮品市场反馈并不热烈。有分析指出,尽管原本酸涩的刺梨汁可以做到口感怡人,但它面临着一个两难境地——完全不酸不涩就失去了刺梨特色,而适当保留酸涩则难以实现与油柑的口感差异化,自然难以像去年推出的油柑产品一样激起消费者的兴趣。

由以分析不难看出,芭乐和刺梨的“网红之路”走得并不顺利。

△沪上阿姨推荐刺梨新品

业内人士指出,从现阶段看,刺梨芭乐表现已经很不错了,但很难复制去年油柑、黄皮的火爆程度。油柑开了小众水果做爆款的先河,之后这些更像是小众水果热度的延续,目前来看都比较难超越前辈油柑。

小众水果出圈背后的品类困境除了口感研发、卖点设计等产品和营销的技术性问题外,影响小众水果出圈的结构性问题同样不容忽视。过去一年,整个新茶饮市场其实发生了深刻的变化。

(1)爆品焦虑

在茶饮界历年的新品中,像油柑和黄皮这样“一举成名”的故事并不多见。上百种新品中或仅有一两款能脱颖而出成为爆品,可以说,小众水果的争夺背后是茶饮品牌集体的爆品焦虑。

当下,新茶饮的目标受众,即年轻消费者喜新厌旧的速度很快,品牌需要不断用新的东西去刺激他们。

根据“饮力实验室”1月公布的统计报告,2021年全年,茶饮店一共上新930款新品,相比2020年上新的575款产品,新品数量增长率达到61.7%。其中头部品牌,喜茶和乐乐茶分别于2021年上新72款和117款,同比增长了67%和185%。

△图片来源:乐乐茶官方微博

但纵观2021年900余种茶饮新品,像“霸气玉油柑”一般引起市场广泛关注的创新则凤毛麟角。

由此可见,出新并非难事,真正困难的是制造爆品,因为爆品对于茶饮品牌的价值非常大。奈雪的茶创始人彭心曾表示,爆品或者说经典产品,是带动品牌加速融入消费者日常生活的关键,也是品牌快速崛起、持续激活的关键。

业内人士指出,新式茶饮发展到这个阶段,品类和大原料维度的创新已经比较有限了,但是茶底、水果、奶和附属性的小料等维度还可以做一些微创新。

于是,小众水果就成了近年来茶饮品牌制造爆品的新思路。因为大众水果应用度太高,太普通了,即便做了创新呈现也不能很好地引发关注,反倒是拥有独特口感和卖点的小众水果,更容易做出差异化卖点,从而实现为品牌引流的效果。油柑和黄皮就是教科书般的爆品成功案例。

在书亦烧仙草研发负责人看来,现今消费者的水果知识增加了,能够接受的口味也更加多元化。小众水果可以有效激发消费者猎奇心理,提升品牌流量。他预测,2022年,小众水果应用仍是品牌创新竞争的一个重要方向。

但是,目前涌现出来的两种小众水果看起来还是有些难以扛起年度爆品这面大旗。

(2)头部品牌价格下调,竞争加剧

一直以来,奈雪的茶、喜茶作为新茶饮行业最受关注的两个头部品牌,带动了水果茶等品类的发展,也因为其产品价位的分布,消费者将他们定位为高端品牌。如今,随着新茶饮行业竞争的加剧,为寻求更大的发展空间,它们纷纷降价以覆盖更广泛的消费人群。

今年2月24日,喜茶宣布全线产品降价,今年内不再推出29元以上的饮品类新品,并承诺现有产品在今年内绝不涨价。目前,喜茶主流门店的产品价格已全面低于30元,且售价在15元~25元的产品占据喜茶全部产品的60%以上,降价幅度在1元~10元不等。

紧接着,3月17日,奈雪的茶也宣布大幅降价,推出9~19元的“轻松系列”,承诺将每月上新至少一款20元以下产品。当前菜单上已经没有“3字头”产品,14元~25元成奈雪主力价格区间。从具体调价产品来看,19元的“轻松芒果”对比29元的“霸气芒果”,价差高达10元。而“每月上新至少一款20元以下产品”的承诺,则被视为奈雪长期价格下调的信号。

虽然品牌方们表示,降价是因为通过提升供应链效率,采购规模化以及管理调控数字化等举措压缩了上游成本,所以就能以更低的价格为消费者提供优质的产品。

但事实上,很多业内人士则认为,茶饮行业竞争早就白热化,单靠高客单价的商业区客群绝非长久之计,尤其是在疫情反复造访的情况下,商圈客流堪忧,哪怕是头部品牌也会遇到明显的增长瓶颈。

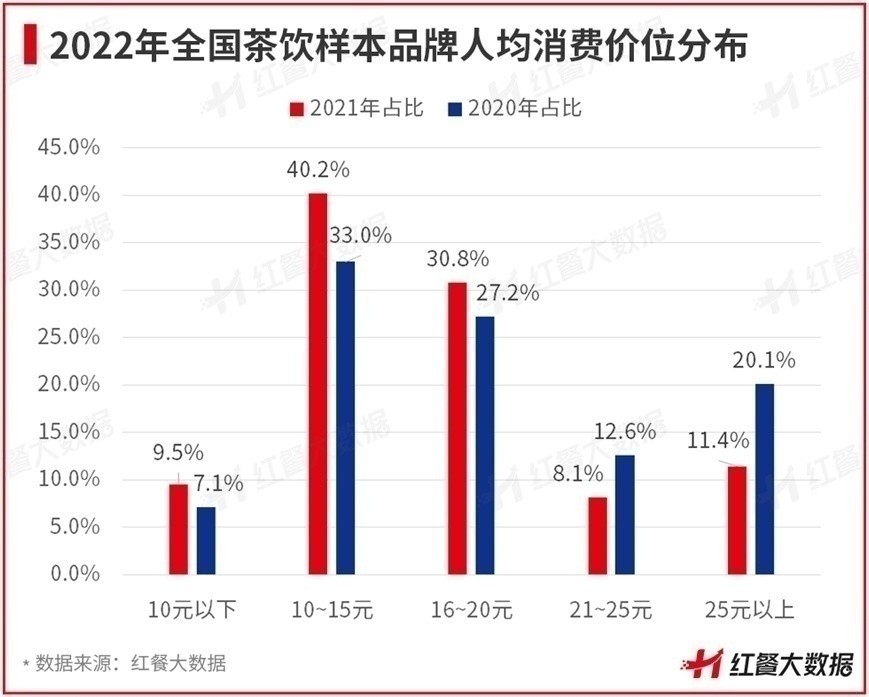

另一个不容忽视的变化是,疫情这两年消费收缩趋势明显,茶饮品牌呈现出人均下滑的迹象。红餐大数据显示,2021年茶饮样本品牌的人均消费价位,20元以下区间的品牌占到了80.5%,只有11.4%的品牌人均处在25元以上。

20元以下区间的品牌数占比最大,相较2020年的67.3%,其占比上升了13个百分点,20元以上的品牌占比降低了13个百分点,其中25元以上的品牌占比下降了近9个百分点。

也就是说,定位为高价位新茶饮的品牌比例正在下降。

所以,头部品牌也不得不认清现实,欲通过降价举措来扩大目标消费者人群。将价格稳定在主流大众的消费水平,于喜茶、奈雪的茶来说,在品牌效应的加持下可有效提高市场竞争力。但同时也意味着,新茶饮的头部企业进入到了中端品牌的价格腹地,与中端品牌正面鏖战,新的竞争又开始了。

小众水果还能怎么玩?竞争加剧,爆品焦虑,茶饮品牌们不得不使出浑身解数来突破此前的品类困境。在茶基底、小料等创新日渐乏力而小众水果又取得了不俗成绩的当下,可以预见的是,小众水果今年依然会是各茶饮品牌重点发力的一个方向。

除了芭乐和刺梨,有研发人员说,青梅今年也被寄予厚望。因为青梅酒去年大火,今年也有可能会在茶饮界出圈,包括青梅汁、青梅果、青梅丁等产品都有一定潜质。

还有人看好佛手柑。因其独特的柑橘香味,也被誉为“调香专家”。去年,茶百道就推出了佛手柠檬茶。柠檬茶品牌TANING挞柠,也推出了佛手系列柠檬茶。此外,还有人押注软枣猕猴桃(奇异莓)。

△佛手柠檬茶;图片来源:茶百道官微

与此同时,品牌开发小众水果的成本高昂却是不争的事实。受气候等局限,上游本来种植就不多,标准化、稳定度有限,一般都需要品牌联合上游共同改良。并且,推广到全国,又需要花费大力气去教育市场。

综合这些因素,小众水果茶的走红是多重产品大趋势的合力结果,不是一个偶然行为。所以,整个新茶饮的产品创新方向才更值得被关注。根据多位业内人士的分析,观察君总结了以下三个趋势:

(1)地域化

首先,针对小众水果的应用会更偏向“地域化”。

在全国各个地区,还有不计其数的小众水果未被发掘,比如海木通、布福娜、羊奶果、星苹果,以及新疆的恐龙蛋等。但小众水果之所以小众,就是因为其在风味、供应链、产能上都有一定的局限性,大型茶饮连锁品牌很难在全国的门店上新,或者跟进也只能作为个别区域的限时产品,更多的目的是为了制造话题度和引流。

犹记得去年,在小众水果火了之后,上游供应紧张,导致采购价格飞涨,不少品种身价飙涨10倍,价格一天三变。因此,小众水果更适合门店规模不大、产品线灵活的中小品牌、区域品牌,这也是他们抵抗大型连锁,做出差异化和壁垒的方法之一。

就比如近期获得千万天使轮融资的放哈,将西北特色美食与茶饮结合,运用品牌思维进行创新,产品自成一派。2021年入驻上海后,一炮而红,成为西北奶茶代表品牌。

△图片来源:放哈官方公众号

放哈创立于兰州,从当地喜爱的“甜醅子奶茶”入手,再扩大辐射范围,制定了“将河西走廊物产饮品化”的思路,将河西杏皮水、灰豆子、浆水、冻梨等一系列西北小吃,用新茶饮的方法改良,研发出了多个特色产品。

△图片来源:放哈官方公众号

即把小众水果作为地域性产品的一种,从小众水果出发再拓展到其他产品而不仅限于水果本身。在这种思维的启发下,还有很多地域性特色产品等待挖掘。

(2)“轻果茶”

“轻果茶”被认为是未来茶饮创新的重要趋势。从这次喜茶和奈雪降价后的新菜单里能明显看出来。

两个头部品牌的新品,不约而同地呈现出一些“减负”趋势,被业内称为“轻盈版水果茶”。比如去掉芝士、奶盖,去掉过多的水果搭配,标明卡路里等。名字上体现得更直观,奈雪叫“轻松系列”,喜茶点单小程序的分类上单独列出了“清爽不喝腻”“要简单”这两个大类。

乐乐茶调价推出的“大口鲜果茶”的新产品线,也是在原本招牌产品鲜果酪酪茶的基础上去掉了酪酪。品牌方称此举是为了满足消费者对清爽型产品的需求。

其实轻盈版产品已经不局限于水果茶,奈雪的“轻松系列”基本完全覆盖了从奶盖茶、鲜果茶到纯茶的全部产品区间。观察君发现,不少品牌也在开始跟进这股轻松风潮。自从3月喜茶推出“葡萄轻奶绿”之后,其他品牌也好像商量好了似的,CoCo都可、益禾堂3月新品都上了“奶绿”,以凸显口味清爽的特性。

△图片来源:喜茶官方微博

也就是说,品牌们已经洞察到,茶饮用户对低脂、低糖、低卡的消费需求日益强劲。未来的产品研发或许会朝着精简、减少投入、回归到产品基本面等方向发展。

(3)品质依然是刚需

虽然价格和口感上都有“减负”趋势,但消费者并不会放弃对品质感的追求。业内人士称,在疫情影响下,新茶饮消费习惯发生转变,但不是单纯的消费降级,而是“降级中的升级”。消费者对于“性价比”的诉求,绝非单纯追求更低的价格,性能和品质依然是刚需。

高品质的质价比,已经成为新茶饮市场的一种强需求。头部品牌们显然也很清楚这一点。我们也看到,喜茶和奈雪此轮并没有“自降身价”,都是通过推出系列新品来覆盖经典产品以实现间接降价,品质和服务还是不变甚至要求更优的。

对茶饮来说,产品不行,一切归零。新茶饮再怎么创新,最终都得回归到好喝这个本质上面来。好喝的背后意味着更好的原料,更稳定的出品。这考验的正是新茶饮品牌的内功。

小结新茶饮市场经历了高速发展后,当下被认为是回调期,市场要补基本功,包括组织文化、研发系统和供应链等。在这样的大环境下,产品创新需要真正回归到商业本质、回归到基本消费需求。

因此,轻量化、多元化、品质化这些趋势,或许是比小众水果趋势更为根本的产品趋势。

相比频繁上新,为了差异而差异化,新茶饮品牌更应该思考的是,究竟什么是不变的。