来源:零售商业财经(ID:Retail-Finance) 作者:乾行

临近3·15,家乐福却在食安问题上频频“擦枪走火”。

近日,北京家乐福分店再出问题,因销售含有异物月饼被罚5万。事实上,北京家乐福商业有限公司旗下门店存在多条多次涉及食品安全问题的行政处罚记录,处罚总金额超百万元。

纵观家乐福中国近三年的发展情况,线下业务可以用“惨淡”来形容。即便家乐福在2021年10月试图通过会员店的模式来改变持续亏损的局面,但整体并未有较大改观。

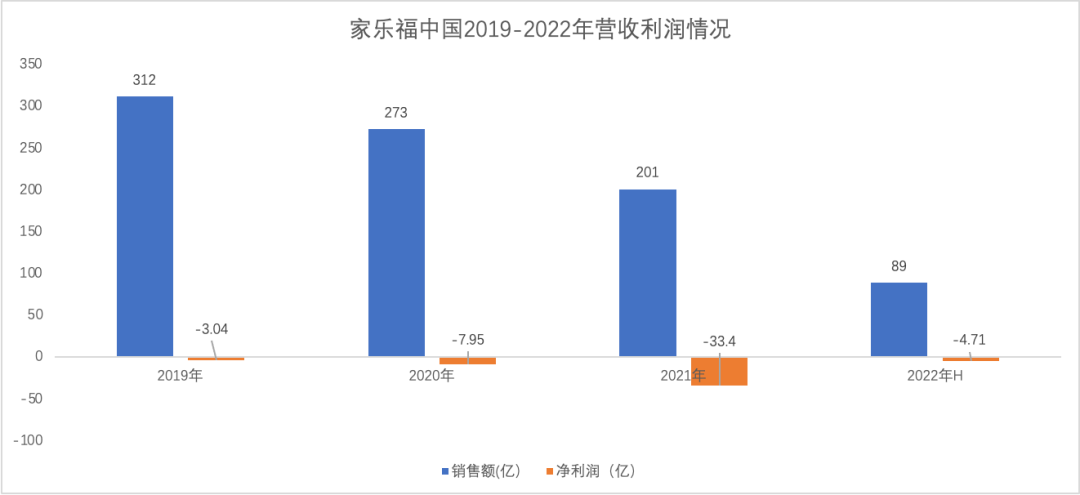

就全年业绩数据来看,家乐福中国2021年的营收为208.78亿元,而2022年的营收预计不到200亿,大概率会出现相较2019年312亿营收的腰斩表现。

可就在上个月(2月20日),家乐福中国与安徽省安庆市迎江区政府达成战略合作签约,正式引入安庆市迎江区国资战略投资。

这次合作的达成,或源自于家乐福中国现任大股东苏宁易购的全力推动。即便具体战略投资的体量规模还未批露,双方未来在供应链、资金、商业运营等多方面的深度合作,对家乐福中国来说无疑是绝渡逢舟。

进一步讲,家乐福中国很有可能再次借助政策的东风,通过填补自身在供应链和数字化方面的短板,发挥自身积淀多年的零售经验优势,从而实现开源创收、降本增效,扭转整体营收下跌的趋势。

有国资援手一定程度上能缓解家乐福中国当前的压力,但并不意味着它能实现逆风翻盘,毕竟它仍未考虑清楚到底想给消费者带来什么样的价值。

一场没能互相拯救的“双输”

成立于1959年的法国家乐福集团是“大型综合超市”概念的创始者,目前在全球30多个国家运营近1万家零售商店,旗下经营多种业态:大型综合超市、超市、折扣店、便利店以及会员制量贩店。

家乐福于1995年进入中国大陆市场,在北京开设了第一家门店。截至2018年年底,家乐福中国因无法抵御电商零售的冲击,连续多年营收下滑负利经营,便将其国内239家超市的80%股份以人民币48亿元低价变卖被给了在3C零售市场的龙头企业——苏宁易购。

苏宁易购彼时收购家乐福中国的目的是完善其全场景业态布局,从而快速获取优质线下场景资源和一二线优质物业,改变其原本较为单一的家电业态局面。

想法很美好,但事与愿违。

苏宁易购“抄底”家乐福后,不仅自身频陷螺旋式困局,更难以帮助家乐福脱困。最终,昔日“商超巨头”与“家电巨头”的双向奔赴变成为了一场没能互相拯救的“双输”。

2019-2021年连续三年间,家乐福中国的整体营收屡创新低,在2021年整体营收跌至200亿左右的规模;与此同时也持续亏损,2020年、2021年和2022年上半年,家乐福中国净利润分别为-7.95亿元、-33.37亿元、-4.71亿元。

2022年,家乐福预计亏损的主因还是来自于大规模闭店,截至2022年9月30日,家乐福中国门店数量为151家,较2021年末缩减了54家。

连续亏损之余,家乐福中国的负面消息不断:先有供应链危机,供应商因货款拖欠不再供货;再有购物卡兑换风波,不少卖场货架上无货可卖;还传出了COO(首席运营官)张其喆于23年2月初离职的消息。

直到近日,除传统卖场外,家乐福方面也在推动业态的转型升级,包括家乐福零售云、易采云、会员店等业态。最新消息显示,其新业态“社区品质生活中心2.0”门店将在3月于北京、上海、昆明、徐州、无锡、沈阳等地率先亮相。

与此同时,家乐福中国执行总裁张奎对其“社区品质生活中心2.0”作了更清晰的阐释,即“近场零售服务商”,希望它为消费者提供“家庭场景解决方案”,不仅仅为家庭消费者提供至好至省的商品,同时提供近场社区的家庭场景服务。

具体而言,家乐福中国的定位不再仅仅是超市,更是一个聚焦周边3公里范围核心家庭客群的,以社区商业、社区服务、社区亲子为主的社区品质生活中心,将为社区居民带来新的消费体验。

大方向来说,这是家乐福中国较好的选择,但这一步真的能够帮助家乐福中国成功转型吗?

笔者认为,就像苏宁易购在2018年明显低估了家乐福转型的难度,也高估了自己的行动能力。如果家乐福中国现有的商业模式没有改变,转型不可能成功。

经营模式“过时”,成也萧何,败也萧何

传统超市卖场的经营模式,本质上是物业租赁模式。而家乐福中国的传统经营模式,就是利用两头的利差进行盈利。这也意味着,租金的“套利”是盈利的关键,但也会成为其桎梏。

在进驻中国的早期,家乐福凭借自身外资的背景及品牌影响力,借助超市卖场强大的线下流量支撑起周边物业的人流热度,从而可以与当地的政府或房地产公司签订下长期的低价租赁合同。

随后,占据流通渠道的它再将超市卖场内固定的货架以入场费或上架费等形式拆零“出租”给各大品牌商赚取利润。

这里面的费用包括上架费、月返费、广告费、促销费、年节费、毛利补差等,以国内零售商人人乐为例,其10%左右的利润都来自于这部分的收入。

但成也萧何,败也萧何。

随着租赁合同的到期、超市卖场周边商圈的成熟,家乐福低价拿地的优势不再,这直接导致经营的成本骤升。

而这部分费用也很难转嫁到进驻的品牌商身上,因为随着移动互联网的起势,品牌商除线下渠道外,还有更多元化的线上渠道进行商品的曝光触达。

这就导致了超市卖场在经营上的净利润直降下滑,大幅亏损,最终只能在自身品牌还有一些品牌溢价的时候,快速变卖套现离场。

倘若它能在前期盈利期间布局一些自营资产,或许有可能应对租金涨带来的致命一击。但由于是外资企业,自营物业的执有不到整体物业的5%。

另一方面,缺少专业的物业服务能力,也是家乐福中国的短板之一。

随着90年代末超市卖场时代的到来,绝大部分的商品品牌商因品类单一规模不够,都难以自建渠道来进行铺货及消费者触达,而手握门店渠道资源的家乐福在这一时期可以说是“躺着赚钱”,甚至在开城开店之前就已经将货架“出售”完毕。

作为卖方(渠道)占主导地位的它,其经营的重点更多的是如何向进驻的品牌商收取更多的进场费、陈列费等苛捐杂税。

因此,巧立科目是经营者最常见的手段,常见的“衍生”费用有所谓的条码费、端头费,促销活动中的条幅、花篮、空飘、地贴、墙贴、灯箱、DM特别广告、人员管理等费用。至于如何为进驻的品牌商提供优质的物质服务,如物流服务、定制化营销方案、商品库存管理等,几乎很少在其经营策略的考量范围之中。

然而,作为物业服务商,其核心竞争力就在于掌握竞争力强的零售场景。

当市场行情不好的时候,或者竞争变得激烈的时候,尤其在“新零售”时代到来后,线上零售商依托即时物流体系已经可以很好地承接消费者的整个消费旅程,并真正意义上实现了零售行业的“多快好省”。

而线下零售超市卖场由于经营惯性,仍然无法为品牌商提供全链路的本地服务,为品牌商的客户——消费者们提供差异化的消费体验服务,那只能是苟延残喘,坐以待毙。

渠道力优于商品力,欠缺竞争王牌

对于传统超市大卖场这类零售商面言,其核心盈利的抓手是渠道能力,但这部分利润更多是依赖于规模的聚量效应。

就像沃尔玛全球,在2022年净利润不到2个点,但利润却达137百亿美金。零售商想要获取更多的利润,那最为有效的途径是,借助自身的渠道品牌优势推出自有品牌商品,从而将渠道品牌进行变现,变相赚取商品品牌商的溢价,这部分的毛利往往可以达到40%以上。

打造自有品牌,必须基于对消费者有足够深入的洞察,根据消费者的需求和意愿来推出合适的商品。

然而,家乐福中国对店内所售商品的洞察很难达到全面与有效的程度,大部分基于POS交易的数据,无法感知消费者在线下的整个消费过程,尤其是对顾客从进店后到消费过程中的经过、停留、拿起、放入购物车等这些消费节点的捕捉和精细化运营。

进一步讲,家乐福中国对于商品的感知更多基于传统与历史经验,不知道某个品类的某个品牌的某个口味商品为什么好卖,而另外一个就是不好卖,无法给到品牌商抓手。

这也导致了当它们试图通过推出高毛利的自有品牌来获取更多利润的时候,并没能奏效。缺乏消费洞察力以及研发能力,就无法推出热销商品,而没有热销的商品就不会投入更多的资源进行新品研发,显然,这并不是一个良性循环。

另一方面,如前文提到的传统超市卖场的经营模式,由于货架位都已经被租赁出去,零售商不拥有陈列商品的控制权,因此很难进行有效的品类管理。比如,即便发现“啤酒”和“尿片”的关联销售可能,但无法快速优化商品货位,最终也将错失销售提升的机会。

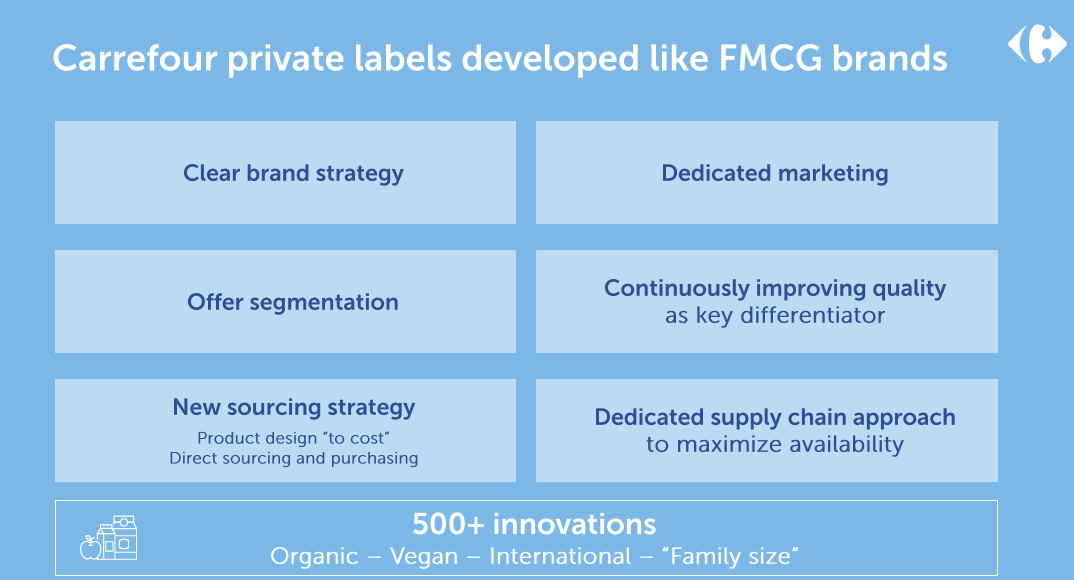

反观将家乐福中国剥离出去的家乐福全球,在2018年,它就已经实现了25%的自有品牌销售占比,预计2026年将达到40%。

显然,家乐福全球是将“自有品牌”视作非常重要的战略板块在推进,类似快消品牌的打造一样。

它对于旗下每个自有品牌,都会做深入的消费者洞察,然后赋予清晰的品牌定位和具体的目标市场,比如有机、素食、进口、家庭包装等,再通过强大的供应链体系确保交付给消费者的商品是质量最好和价格最优。

家乐福全球与家乐福中国的不同频,似乎决定了后者由盛转衰,困局难解。

在家乐福中国挣扎向前的时候,彭博社曾援引知情人士称,苏宁易购曾考虑出售其所持有的家乐福中国控股股权,联系潜在买家评估他们对家乐福中国80%股权的收购兴趣。这意味着,家乐福在苏宁内部,曾差点沦为“弃子”。如今的家乐福和苏宁能否互相救赎,还得打个问号。

结语

基于家乐福中国现有经营模式的约束、物业服务能力的薄弱、自有品牌打造的“滞后”以及全球供应链优势存在发挥堵点,它想要转型成功不可谓不难,近场零售或许是家乐福中国这类传统零售不被时代淘汰的唯一选择。

笔者认为,家乐福中国目前的转型思路在方向上是正确的,但成功的先决条件是,需要组织层面大刀阔斧的改革,以此来配套经营模式的改变。

若还是沿用旧有的管理思路,那后续具体策略执行都将难以推进落地,转型自然成了无源之水、无本之木。在其控股股东苏宁易购已然是泥菩萨过江自身难保的情况下,家乐福中国的组织变革估计是道阻且长。