拆分品牌+融资上市。

编者按:本文来自微信公众号远川汽车评论,作者:罗松松 ,编辑:李墨天,创业邦经授权发布。

如今的吉利俨然一台超级IPO制造机。

2021年,沃尔沃在瑞典上市,去年下半年,极星和亿咖通先后在美国上市,曹操出行也被爆出今年将在香港上市,之后,一连串消息又陆续爆出:路特斯将通过SPAC(特殊目的收购公司)在美国上市,成立不到两年的极氪也在美国悄悄交了表,如果不出意外,将会创下造车新势力上市最快速度。

吉利这套组合拳和比亚迪、长城的打法截然不同,比亚迪在推出仰望之前,只做“BYD”一个品牌,名下也只有一家上市公司,长城这两年虽然推出了欧拉、坦克、沙龙等新品牌,但没听说要让它们单独上市,而相比之下,吉利选择的这条”拆分品牌+上市融资”之路显得与众不同。

对于这些密集操作,市场众说纷纭,有人说吉利是产融结合的样本,是资本市场上长袖善舞的高手,但也有人认为吉利越来越像一家汽车业的投资机构,毕竟,相比于差强人意的销售业绩,吉利这两年在投资方面的表现更加耀眼。

对吉利来说,成为投资机构显然是个伪命题,之所以会出现这样的声音,主要是因为吉利这两年不是在“买买买”,就是在“合合合”,旗下的公司一个接一个排队上市。

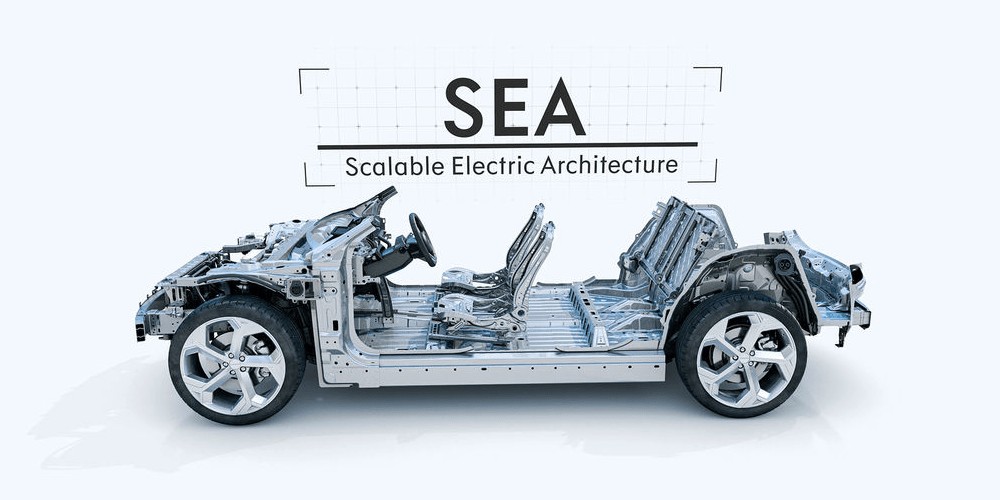

而这一切几乎都和SEA浩瀚架构有关。

对普通人来说,架构是一个看得懂,但又想不太明白的东西,在汽车行业,它作为一种设计制造规范早已被全行业所采纳,也被证明是车企“由小到大、由大到强”的必由之路。

在燃油车时代,最成功的架构非大众集团的MQB(横置发动机平台)莫属,它在之前PQ系列平台的基础上,通过固定某些重要参数,最大程度实现了跨车型、跨级别和跨品牌的零部件共享,大大降低了研发、采购和生产成本,把设计和制造的灵活性玩到了极致。

效仿MQB,吉利也在2020年推出了专门为电动化打造的SEA架构,它的灵活性相比MQB而言,有过之而无不及。

MQB“只是”覆盖从A0到B级车,而SEA的覆盖范围更广,可以实现1800mm到3300mm的轴距,可以覆盖A级到E级车,产品除了轿车、SUV和MPV之外,甚至包括皮卡和跑车。

但架构造车并非完美无瑕,它的问题在于费时又费钱,比如MQB从2007年开始研发,2012年才推出基于这个平台打造的第一款车奥迪A3,前前后后花了不少于600亿美元,而拥有超长带宽SEA架构也不例外,吉利的官方说法是“历时四年研发、斥资180亿元。”

这样的重资产特性也决定了像“蔚小理”这样的新势力在创业初期,由于资金所限,另一方面为了追求将产品快速推向市场,往往会选择“大单品策略”,最成功的就是特斯拉Model 3,而这种“放长线钓大鱼”的模块化策略更适合不差钱的大车厂。

但相比于大众的千万级体量,吉利还是太小了。

大众集团2012年全球销量超过900万辆,而2020年吉利控股(包括沃尔沃等)总销量才刚破200万辆,而且MQB是一个燃油车平台,可以同时满足奥迪、大众、西雅特、斯柯达四大品牌主力产品的开发需要,而SEA虽然带宽足够长,但毕竟它是一个纯电平台,只能生产纯电动车。

这也决定了SEA如果想要在生命周期内尽可能地摊薄成本,就必须要尽可能地用于多个品牌,满足不同细分市场的需要,而且最好是纯电品牌。

在这样的背景下,“极氪”在2021年诞生了,定位为纯电高端品牌。此外,Smart也推出了第一款纯电车豪情精灵,纯电皮卡品牌“雷达”也在2022年7月问世,9月份就推出了第一款量产车,用的都是SEA架构。

在某种意义上,SEA对吉利的意义不亚于MQB之于当年的大众,但对于一个如此昂贵的平台来说,如果只给几个亲儿子用,显然是不划算的。

在智能电动时代,硬件所能体现的差异化在减少,软件和算法变得越来越重要,不断有新玩家跃跃欲试,而对于它们说,将有限的时间和资源用于更能体现差异化的座舱和自动驾驶,而借用一个成熟且灵活的模块化平台来“代孕生子”,似乎是一个更优解。

从2020年左右开始,吉利有意将SEA架构卖给更多的第三方,比如和百度成立“集度”,和富士康成立合资公司,和Waymo合作无人驾驶出租车,去年甚至将其技术输出给了波兰一家电动车企EMP,这么做既能节流,还能开源。

从这个角度看,吉利不是要成为一家投资机构,而是一家科技公司,既要挖金子(卖车),也要卖铲子(卖造车的架构),既要To C,也要To B。

02多生孩子,但要少打架市场对于吉利的另一个不解在于,为什么吉利要有这么多品牌?

一个冷知识:如今的吉利已经超越大众,成为全球乘用车品牌最多的车企,大众是七个(大众、斯柯达、捷达、奥迪、保时捷、宾利和兰博基尼),而吉利是八个(吉利、几何、领克、宝腾、极氪、路特斯、沃尔沃、极星)。

除此之外,吉利去年还如愿以偿地入股了超跑品牌阿斯顿·马丁,成为后者的第四大股东。今年2月,吉利还将推出一个全新的中高端新能源系列(包括纯电、混动和增程),定位介于几何和极氪之间。

吉利旗下的品牌矩阵

在汽车圈,这种经营策略叫“多生孩子好打架”。

在燃油车时代,不少自主品牌都试过这种打法,比如吉利在收购沃尔沃前后,就推出了英伦、帝豪、全球鹰三个子品牌,希望通过这种方式来实现人群细化,扩充价格带,提升溢价。

实际上,在技术和品牌普遍都比较孱弱的年代,自主品牌多生孩子最后的结果往往是一个能打的都没有,最终在2014年,吉利宣布回归“一个吉利”,重回高速发展的轨道。

但这并不意味着自主品牌放弃了这条路,因为对它们来说,长期困在低端市场吃糠咽菜只会营养不良,久而久之,就会失去竞争力。

2016年,基于CMA架构,吉利和沃尔沃合作打造了“领克”,试图填补吉利平均售价不到十万和沃尔沃平均售价三十几万之间的巨大空白;

2017年,吉利通过收购马来西亚“宝腾”拿下了“路特斯”51%的股权,在沃尔沃之上又开辟了一个更高端的小众市场。

而在电动时代,传统车企成立新品牌的原因一方面是为了覆盖更多的细分市场,欧拉、沙龙、仰望、雷达,莫不如是,但另一方面也是迫不得已。

众所周知,经过十多年的发展,电动车在国内的渗透率虽然已经超过了25%,但放眼望去,能靠电动车赚钱的车企只有规模效应强、垂直整合力度大的特斯拉和比亚迪,其他诸如“蔚小理”等如今每个季度都要亏数十亿元,而背靠传统车企旗下的新公司也不例外。

比如在内部被视作“一号工程”的极氪,2021年亏了10个亿,2022年上半年亏了7.6亿,虽然比“蔚小理”这样的烧钱大户少得多,但吉利汽车去年上半年(HK0075)的净利润也不过15.5亿元,同比下滑34.8%,如果极氪不能剥离出上市公司,股东们恐怕会暴跳如雷。

而独立的好处在于,前期启动时可以靠母公司输血,但之后可以一边发展,一边对外融资,包括但不限于VC/PE、产业链上游以及地方政府,直至上市,同时也能利用更灵活的制度来吸引和激励人才,毕竟创业和打工的心态是不一样的。

但多生孩子也是一柄双刃剑,一方面是考验家底的殷实程度,另一方面是考验如何分配资源,毕竟短期内燃油车才是现金流和利润的保证,偏袒谁、冷落谁考验的不仅是情商,也是魄力。

更重要的是如何做好不同品牌之间的定位,如果没有做好差异化,兄弟联手就可能会变成兄弟阋墙,这或许也是去年下半年吉利内部成立四大委员会(包括改革创新、产品技术协同、供应链协同、品牌建设)的原因。

03尾声论投资布局之广,自主品牌中,吉利敢说第二,没人敢说第一,卫星、手机、芯片、电池、飞行汽车、操作系统,计算平台,一个都没落下,看上去像是在下一盘大棋。

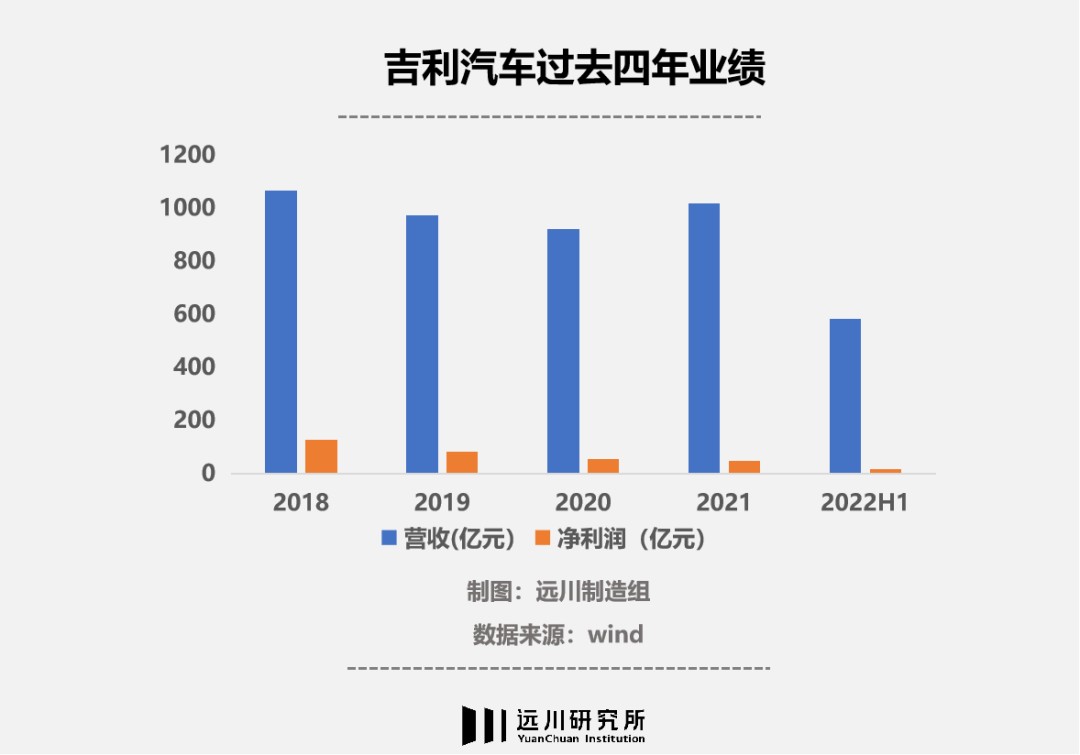

但如果翻看吉利过去三年的财报,又会觉得有些失望,上市公司连续三年没有完成销量KPI,自主一哥的宝座去年也被比亚迪给夺走了,虽然单车收入每年都有所提高,但净利润却在不断下滑,市值也只剩下1200亿港元。

对吉利来说,想要重回巅峰,当务之急是梳理不同品牌之间的关系,分配好资源,加强协同,减少浪费,毕竟会花钱从来都不是什么竞争力,挣钱和省钱才是。