近期半导体各股的上涨,仅仅是因为行业触底吗?

编者按:本文来自微信公众号长桥海豚投研(ID:haituntouyan),作者:海豚投研,创业邦经授权发布。

2023 年开年以来,众多美股半导体公司均迎来了一定幅度的上涨。尤其以$英伟达.US 为例,公司股价从年初至今已经上涨逾 50%。那么近期半导体 各股 的上涨,仅仅是因为行业触底吗?

海豚君认为股价表现主要受两方面的影响——“基本面 + 预期面”。本文主要和大家一起,从这三个方面来看近期的半导体行业。

1)基本面:①需求侧,整体行业仍然疲软;②库存侧,呈现结构化特征。苹果端存货正常,安卓端和 PC 端存货都处在偏高水位;③库存去化情况,英伟达基本完成存货调整,高通的存货风险高企。

2)预期面:①估值预期面,整体纳斯达克个股从严重低估的位置,已经获得了一定的修复;②行业预期面,智能手机和 PC 市场的出货量都已回落至历史较低的位置,继续下行的空间不大。而随着库存去化的进展,年内有望迎来回暖的机会。ChatGPT 等新应用也带来了新的增量空间;

3)个股情况:①$苹果.US 的存货情况相对较好,需求面也好于安卓端;②英伟达虽然有着高额的库存,但随着行业见底和公司坚决的减值处理,也有望率先从下行中走出来;③高通的存货从 2022 年下半年开始迅速提升,公司的业绩恐仍将受到库存压力影响。

总体来看:海豚君认为半导体行业有望逐渐从行业 低估 中走出。结合库存消化情况来看,整体上 “PC/数据中心>苹果端>安卓端”,PC 端可能先于手机端走出困境。而至今股价表现也已经反映了一部分的修复预期,海豚君通过 DCF 模型测算,在当前情况下英伟达和苹果公司都未见明显的上涨空间。

海豚君将继续跟踪半导体行业的变化,如果核心公司经营有所出现超预期的表现,有望进一步拉开股价的上涨空间。而由于自身特性的不同,当预期发生好转的情况下,英伟达股价表现出的弹性也将好于苹果公司。

以下是详细分析

一、基本面由于本轮半导体下行,主要是由 “需求不足” 引起。而需求侧的不足,又会通过订单来影响供给侧的产能情况。由于供给侧(产能端)受需求侧的影响,因此海豚君对当前半导体基本面情况的分析,主要围绕需求侧(出货量)和库存侧(存货情况)展开。

1.1 需求侧(出货量)半导体产品往往作为零部件用于电子产品中,而其中智能手机和 PC 是两大终端产品。两大终端市场的不景气,直接影响了半导体产品的需求。

①手机市场:2022 年四季度全球智能手机出货量勉强达到 3 亿台,同比下滑 17.1%,手机市场的跌幅继续扩大。四季度原本是手机销售的传统旺季,而在上季度因为中国区疫情问题并未如期迎来,跌幅反而进一步拉大。

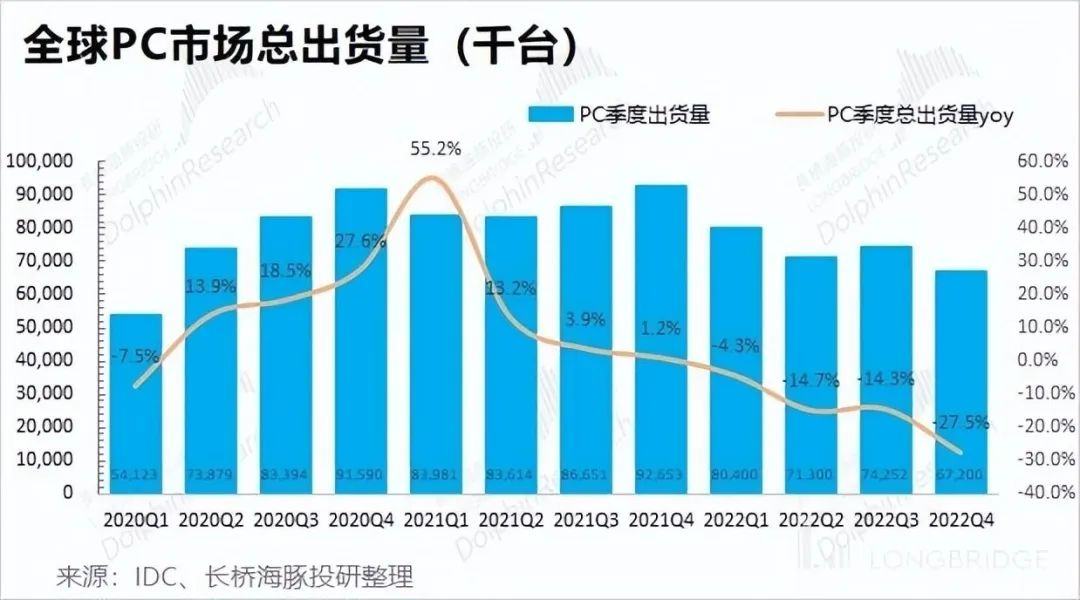

②PC 市场:2022 年四季度全球 PC 出货量下探至 7000 万台以下,同比跌幅扩大至 27.5%。在疫情影响下,PC 受益于居家经济和办公的带动。而本季度回落至 6000 多万台的季度出货量,全球 PC 出货情况已经回落到了疫情前的正常水平,再进一步下探的风险不大。

综合智能手机和 PC 市场出货量来看,目前整体仍呈现“需求侧偏弱”的情况。在上季度智能手机和 PC 的出货量跌幅都再次扩大,未见下游需求好转的迹象。

行业需求侧的疲软,直接对整个产业链从上游到终端的产品销售都产生压力:智能手机市场的王者 “苹果公司”,在上季度也出现了罕见的下滑情况。

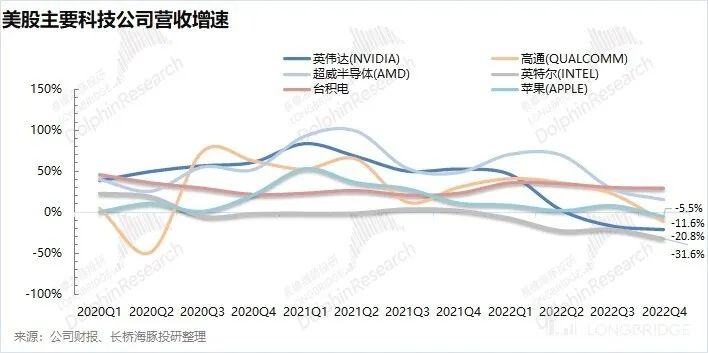

而下游的砍单也直接影响了半导体公司的收入情况,英伟达、$高通.US 和$英特尔.US 的营收都出现了双位数的下滑。在核心科技公司中,仅有 AMD 和$台积电.US 仍有同比增长,其中 AMD 主要受益于去年一季度收购的赛灵思,属体外增长;而台积电位于产业链的最上游,砍单的拖累还未传达到,但之后的季度风险就会逐步变大。

下游需求疲软的情况下,自然会在产业链上进行链式传导,从而对产业链公司的存货造成一定的积压。而今半导体的库存情况如何呢?

美股主要科技公司的财报基本都已经公布,从中来看产业链的库存情况:

智能手机方面:苹果端的库存情况相对较好,而安卓链的库存情况仍还未回归合理水位

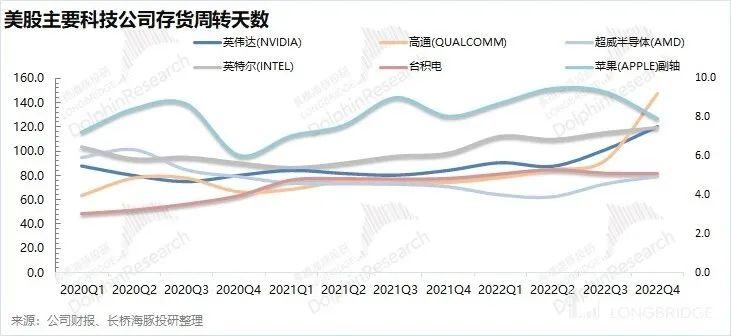

①苹果链方面:苹果公司的存货在经历了 Q4 旺季的销货后,存货周转天数再次回落至 8 天左右的历史合理水位。从苹果的财报看,苹果链的存货情况还不错;

②安卓链方面:由于高通的客户主要以安卓厂商为主,所以从高通财报来看安卓系的情况。高通的存货周转天数从三季度开始明显走高,尤其是四季度更是达到了惊人的 140 多天。由此可以看出,安卓端的库存压力从去年三季度开始已经传导至上游高通等芯片厂。而今从高通高库存的情况看,安卓端的存货短期还难以回到合理水位;

PC 方面:存货周转天数继续走高

美股芯片股中,英特尔、英伟达和 AMD 的下游是以 PC 为主。从三家财报来看,$AMD.US 的存货周转情况最好,这主要是由于公司去年收购了赛灵思。同时也看到,三家公司的存货周转天数都是从去年二季度开始走高,表明从二季度开始 PC 的存货压力已经影响上游芯片端。

从上文中的各家公司看,存货压力增大的有高通、英伟达、英特尔和 AMD,而苹果和台积电目前的存货情况维持在相对合理的水位上。

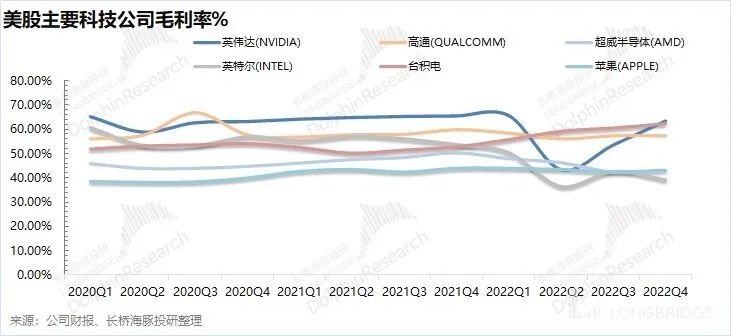

消化高额的存货压力,一般需要下游需求回暖或公司进行存货减计处理。而今,在下游需求还未回暖的情况下,公司只有选择对存货进行处理来尽快的减少库存压力。而存货减计处理,往往会对公司当期的毛利率带来侵蚀。

从各家毛利率看,英伟达、AMD 和英特尔的毛利率都出现了一定的下滑,而高通仍维持较高的毛利率。尤其是英伟达的毛利率在二季度和三季度都出现了较大滑落,海豚君认为英伟达率先对存货进行减计处理。

而今英伟达的毛利率重新回到 60% 以上的合理水位,基本预示着公司的旧产品处理基本告一段落。而高通在攀升的库存影响下,从毛利率趋势来看,尚未做减值处理,接下来的财报中的毛利率可能会有一定的压力。

对半导体当前基本面的总结:下游需求都不旺,库存呈现结构化走高的趋势。苹果方面的表现相对正常,而安卓端饱受库存压力。PC 端核心芯片的库存压力开始减弱,库存去化取得一定的效果。以高通为标志的安卓核心芯片库存仍在高位,未来可能也将进行库存处理。

二、预期面基本面往往展现的是公司现有的情况,而公司股价一定程度上反映了市场的预期。虽然行业还未有明显的起色,但开年以来市场对美股科技股的预期面已经开始向好。

海豚君从估值预期面和行业预期面来看:

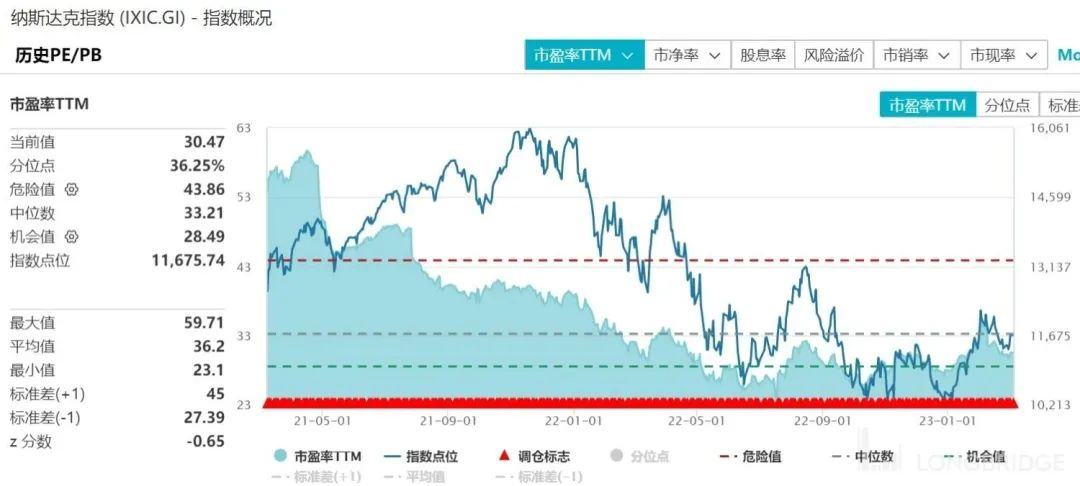

2.1 估值预期面经历一整年的下跌后,纳斯达克整体的估值水位已经下降至历史低位。从过去 2 年估值情况看,年初的纳斯达克指数估值分位已经掉落至 15% 以下。

虽然半导体行业还未看到好转的迹象,但是美债加息预期的减弱等因素影响下,市场对纳斯达克的整体估值有修复的预期。在股价方面上,也获得了一定的向上推力。

来源:Wind,长桥海豚投研

2.2 行业预期面1)智能手机市场:上季度全球手机出货量下滑至 3 亿台的低位,而随着政策放开、经济生活恢复的影响下,手机市场在 2023 年逐渐迎来企稳回升的机会。苹果链还未见高库存的情况,安卓产业链即将迎来库存减值,减值之后风险反而出清;

2)PC 市场:上季度全球 PC 出货量已经下降至 7 千万台以下,基本回落至疫情前的正常水平。因此,PC 出货量再次下降的空间不大。随着 PC 产业链公司库存去化已经在进行中,风险逐步爆出,产业链公司有望迎来库存调整后重新上阵的机会;

3)ChatGPT 等新市场:5 天破百万,2 个月超 1 亿。ChatGPT 横空出世,有望带动 AI 人工智能、机器人等新应用市场的机会。而大型语言模型的实现,背后还需要数据中心、算力等芯片的支持。新市场有望带来新需求的释放,给行业带来增量空间的新预期。

对半导体当前预期面的总结:估值端低位迎修复,行业面触底等回暖。智能手机和 PC 市场的出货量都已回落至历史较低的位置,继续下行的空间不大。而随着库存去化的进展,年内有望迎来回暖的机会。同时,ChatGPT 等新应用带来了新的增量空间。

三、个股情况结合行业来看个股公司情况,海豚君认为①苹果公司的存货情况相对较好,需求面也好于安卓端;②英伟达虽然有着高额的库存,但随着行业见底和公司坚决的减值处理,也有望率先从下行中走出来;③高通的存货从 2022 年下半年开始迅速提升,公司的业绩恐可能还有库存减值劫。

因此在当前时点下,海豚君在个股方面更看好英伟达和苹果能先走出本轮行业的下行周期,而高通将在接下来的季度中还要着力解决公司的库存积压问题。

3.1 英伟达 - 反弹中的最强弹性英伟达是预期面表现最为明显的公司,也担起来本轮半导体上涨的领涨角色。这主要是由于多重利好的叠加:

①公司原有业务虽库存高企,但是公司率先开启库存清理,基本完成了旧货的清理;

②PC 市场需求已然见底,虚拟货币等价格也有所回暖;

③ChatGPT 带来市场对算力的关注,而公司又是算力芯片赛道上的王者;

在 “三重利好” 叠加影响下,英伟达的股价从年初至今已经上涨超 60%。

为什么说英伟达会具有最强弹性呢?由于在 DCF 模型下,英伟达的市值主要不是来自于当下的业绩,而更多地是来自于未来业绩的折现。那么对公司预期的变化,将对公司股价有着较大的影响。

在对英伟达的业绩测算中,海豚君预期公司将从 2023 年开始逐渐走出困境。

业务面预期:由于游戏业务和数据中心业务占据近 9 成的收入,海豚君预期游戏业务将在 2023 年重获增长,而随后增速逐渐回落;数据中心业务未来仍将保持较高的两位数增长;

毛利率预期:在完成库存清理后,公司毛利率从 2023 年开始重新回到 60% 以上的水位;

研发费用和销售费用:随着业务重回增长,整体费用占比将有所下滑;

当前情况下,海豚君将 DCF 估值无风险利率下调至 3%(对应 WACC 为 10.22%),则对应公司 DCF 估值为 6098 亿美元(对应 247 美元/股),和当前股价(235.54 美元)仅有 5% 的空间。英伟达进一步打开向上的空间,仍需要在业务进展上有更大的突破。

苹果一直是纳斯达克的压舱股,这主要是因为苹果公司本身的稳健。即使在疫情影响下的年份中,苹果公司依然交出了近千亿美元的利润。

苹果公司的稳健主要来自于:①收入端的稳健:苹果自身产品力的领先,消费者愿意为相对高价的苹果产品买单;②毛利率的稳健:苹果的优秀产业链地位,公司具有议价权优势,毛利率能保持相对稳定。

在对苹果公司的业绩测算中,海豚君预期公司将经历上季度的下滑后,逐步重回增长。

业务面预期:公司软件服务将维持增长的表现;核心硬件产品未来增速不快,但均价端仍有望继续提升;

毛利率预期:公司凭借产业链地位以及东南亚产线的建立,未来毛利率有望继续稳步向上;

研发费用和销售费用:随着收入增长,整体费用占比将有所下滑;

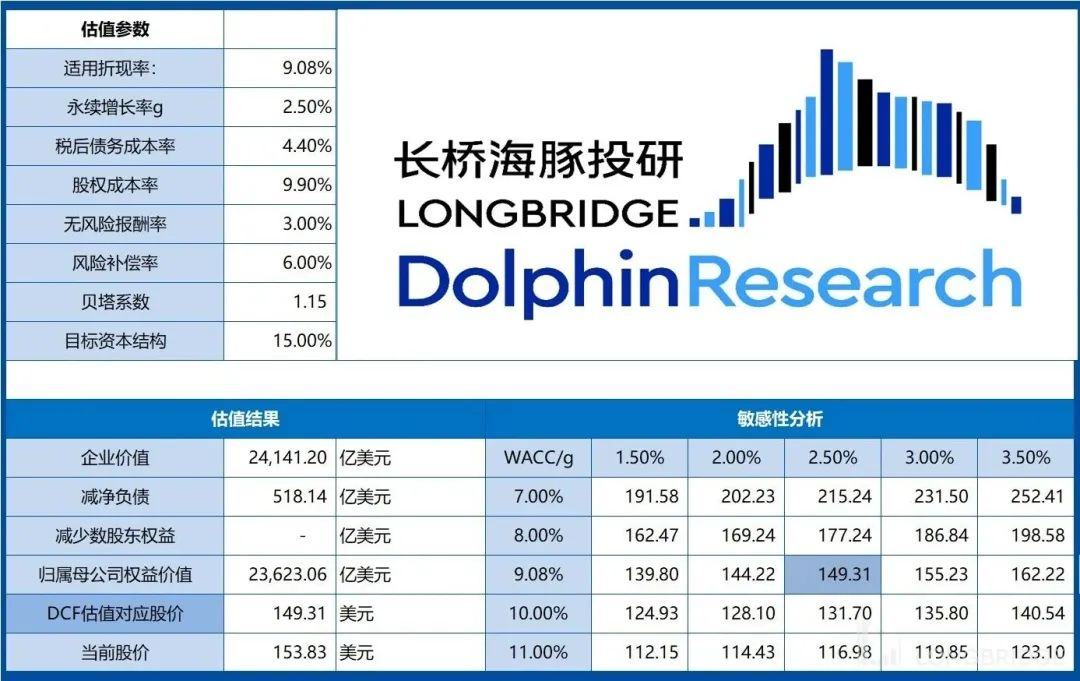

当前情况下,海豚君将 DCF 估值无风险利率下调至 3%(对应 WACC 为 9.08%),则对应公司 DCF 估值为 2.36 万亿美元(对应 149 美元/股),和当前股价(154 美元)相比无明显空间。没有新单品的续力,苹果公司业绩难以实现飞跃,只能是稳健的分红股。

综合来看,英伟达和苹果公司具有各自明显的特性。英伟达的股价主要反映未来业绩的预期,因此会具有更大的弹性。而苹果公司的业绩相对稳健,因此上涨和下跌的幅度也相对较小。

基于目前的业务情况和股价,两者都未见明显的上涨空间。而在两者的投资策略上,当行业预期向好时候,英伟达能带来更大的收益;而当行业相对疲软时,苹果公司的表现会显得更为稳健。