来源:道总有理(ID:daotmt)作者:道总

粉丝经济是小米造车最大的底气之一,但现在看来,它越来越像给造车找到的一场“精神胜利法”。

第一代造车势力的故事尚历历在目,从品牌成立到第一辆车诞生,心酸的剧情一波三折,几经挣扎,总算才勉强站稳脚跟。第二波造车势力便接着亮相,无论是科技企业,还是传统企业,似乎他们在造车方面都坚信一个老旧且励志的逻辑:有付出就会有回报。

继百度之后,造车行动安排得最紧锣密鼓的是小米。这几天,陆续有媒体报道,小米汽车工厂已经开工建设,三月份,小米拍得了北京经济技术开发区亦庄新城得一块地,而在工厂不远处,就是北汽蓝谷的制造基地。

从雷军高调宣布要进行人生最后一次创业后,小米在造车领域的回响就接连不断,公开信息不止一次报道过,雷军参访过长安、上汽、五菱、长城、一汽等车企,也拜访过博世、宁德时代等重要供应商企业。

投资方面,合计投资超50家汽车产业链企业,涵盖智能驾驶、车载芯片、动力电池、整车等众多产业链核心技术领域。据悉,小米汽车预计在2024年上半年实现量产,如今,距离目标时间还剩两年,但这并不是一个十分充裕的数字。

01 “米粉”真的还能等两年?

雷军对造车的执念起于特斯拉。

2013年,彼时特斯拉还挣扎在小众圈子里,于生死线上徘徊,雷军不仅成了特斯拉的首批车主,还多次去硅谷拜访过马斯克。马斯克是特斯拉最好的吸粉武器,他的天马行空、上天入地无一不将科技的彪悍展现得淋漓尽致。

有趣的是,放眼整个造车圈,依附于粉丝无疑是行业心照不宣的秘密武器,造车势力背后的狂热粉丝在网络条条罗马大道中肆意游走,个个显得品牌底气十足。

俯瞰各大社交平台,车主与车主之间的暗战比起粉丝维护秀场爱豆,有过之而无不及。特首群自认为除了特斯拉,其他造车势力都不懂科技;蔚家军在国内自视甚高,BBA也望尘莫及;鹏友看不上低端比亚迪;而迪粉眼里,在座各位都是“PPT垃圾”。

新能源汽车一度凭借庞大的车主粉丝团将传统车企无情地踩在脚下。此前,《互联网周刊》&eNet研究院发布过一份新能源汽车榜单,蔚来、小鹏的排名超越大多传统车企。尽管“粉丝”概念早已被外界疯狂妖魔化,这个群体看似与科技气息浓厚的汽车工业格格不入,但魔幻的一幕还是发生了。

比起网红界的疯狂打赏、演艺圈的无脑支持,造车圈真金白银,为带发电的故事也不在少数。以蔚来为例,北京“蔚家军”出了名地忠诚,一位蔚来车主宣布放弃50万元的租赁合同,将自己的广告牌免费给蔚来使用,并且承包每晚开灯5小时的电费。

唯一能压过蔚家军一头的是“特首群”,2013年,由于充电标准与国内标准不符,特斯拉的超充建设始终受阻。为了支持特斯拉,有车主自掏腰包,花11万元购买20个充电桩,在全国16个城市筛选合适的地点,每300公里捐建一个充电桩,为特斯拉车主提供免费充电服务。

时至今日,国内外的第一批造车势力,追随与抱团已成定局,角逐与审视也不时上演,粉丝经济更是基操。对于才刚刚起步的小米而言,这片纷扰不堪的江湖到底意味着什么?

雷军一直是中国互联网领域,真性情的典型代表。公开信息显示,雷军全网粉丝早在2020年8月就已破亿,而遍布各大社交网络的米粉则时时刻刻高举“为发烧而生”的大旗。

米粉的忠诚度算得上是互联网界,仅次于果粉的一大品牌传奇,官宣入局造车之前,小米曾经做过一个调查,92%的用户表示会购买小米汽车,知乎热榜榜首的话题“小米造车”的支持率最终稳定在60%以上。雷军的个人魅力加上无处不在的庞大米粉团,小米造车的第一步似乎稳稳落地。

粉丝经济是小米造车最大的底气之一,但现在看来,它越来越像给造车找到的一场“精神胜利法”。

首先,虽然小米发迹于粉丝经济,但与当初小米进入智能机领域时,粉丝经济一片空白不同,智能汽车品牌几乎各个都是粉丝经济的好镰刀,甚至由于对粉丝“割”的太狠,整个粉丝效应已经逐渐被造车圈玩坏,小鹏续航问题被撕、蔚来电池塌房、特斯拉一年调价8次被讨伐,车主分分钟便能上演粉转黑,对于电车品牌,爱与不爱,往往就在一瞬间,能够让小米发挥的空间越来越逼仄。

而米粉两年后能否坚定的支持小米汽车,往往取决于小米一直以来的最大竞争力:极致性价比。但这一优势在造车圈中很容易失灵,也面临巨大的变量。

简单来说,已经有车的米粉和无车的米粉,两年后的需求注定是冲突的。而初入汽车圈的小米,很难同时主打中高低三种不定定位的汽车。

现在已经有车的米粉,能否会在两年后买一辆拥有极致性价比的车?还是更希望买一辆比现在的车子好一些的汽车?如果以这部分购买力强的粉丝为主,那么极致性价比的品牌调性必然将会被放弃,但在这一领域,现在的蔚来理想等造车势力已经站稳脚跟,两年后,小米的胜算是多少?

而现在没有车的米粉,两年后万一能买车了,是会买一个极致性价比的车子,还是买一个没有那么极致性价比,但是定位稍高的小米汽车?这个答案也很明确,必然是追求极致性价比,但这领域的竞争对手更是多如牛毛。

在群狼环伺的造车圈,这两者该如何被取舍?

有公开数据显示,目前“新造车”领域的企业已超过100家。而早在2021年8月,国内新能源汽车产量渗透率已达20.62%,如何在群雄四起的电车格局中横插一脚,是个值得小米思考的生死问题。

02 “定价”不易,雷总叹气

去年4月份,雷军在微博上向粉丝发起了一轮车辆定价投票。小米早些年在手机业务上,凭借性价比大杀四方,轮到造车,依旧逃不开用户对品牌原有的刻板印象,最终,10万元以下的车型投票占比最高。

小米会迎合主流声音做一款10万以下的低端车吗?

低端车的利润低是不争的事实,五菱宏光Mini EV在2021年大卖42.65万辆,长城欧拉总销量达13.5万辆,但谈及营收利润,只能双双沉默,欧拉为此还砍掉了热销车型。从2019年至2021年,零跑汽车亏损额分别达到9.01亿、11.00亿、28.45亿。三年时间亏损48亿,平均下来是每卖一辆车就要亏掉一辆零跑T03。

饶是雷军高呼小米造车不缺钱,也经不起如此无度的亏损,更关键的是,小米是否真的不缺钱,长期投入到造车领域还需要细细考量。无法忽视的一点是,智能手机出货量后继无力,全球范围内2008年-2016年手机出货量高速增长,从1.5亿部增长到14.7亿部,CAGR达到33%,IDC预测,到2025年全球手机出货量也不过15亿部,CAGR只有3.7%。

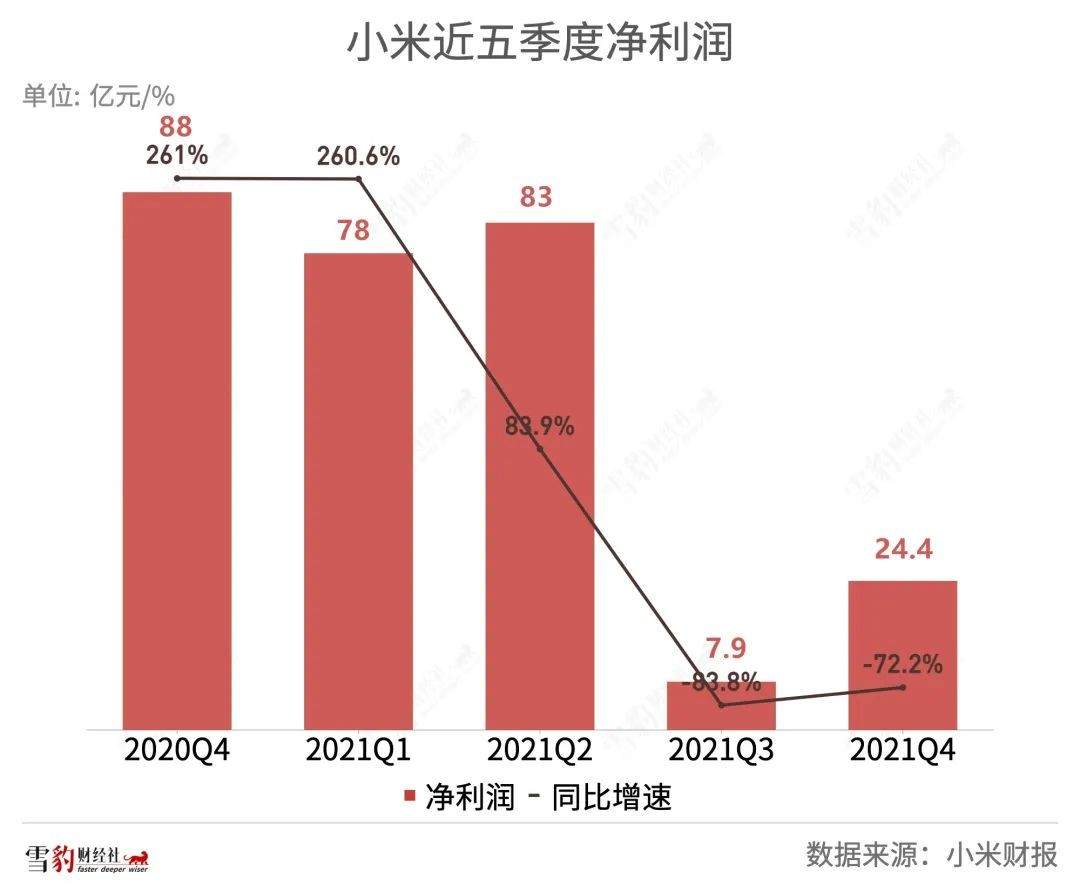

3月22日,小米发布2021年全年财报,2021年Q4营收同比增长21.4%至855.75亿元,净利润24.43亿元,同比去年大幅下降72.2%。具体来看,在去年二季度短暂超越苹果后,小米已连续两季度被苹果反超,市场占有率仅在12%左右。

至于国内市场,小米继续被荣耀超越,连续两季度被挤出前三,位居第四,市场份额同比仅微增1%,环比微增2%。基本盘不稳,造车业务的后续输血能力便大打折扣,其次,小米的现金储备也正在减少,早在2019年,小米的现金储备大约为355.4亿元,到2020年三季度减少到302.6亿元。

2021 年底,小米现金及现金等价物从前一年的 547.5 亿元大幅下滑至 235.1 亿元,为上市以来年末最低点。造车圈的烧钱速度有目共睹,未来也只会多不会少,根据相关机构预测,预计到 2025 年,每辆汽车上的电子元件成本将上升至约7000美元,占车辆总成本的35%以上;预计到2030年,整个汽车行业年度研发支出,光软件就能达到460 亿美元。

雷军的阔气似乎并不能改变些什么,而小米或许也意识到造车不能继续复制手机的性价比路线,这段时间,有消息传出第一款小米汽车定位中高端,价格区间为10-30万。绕开低端雷区,迎面撞上的是群魔乱舞。

乘联会数据显示,8-25万元价位区间车型占据我国2021年新能源汽车市场70%以上的销量,这也就意味着,小米汽车开局就将陷入一场混战。遥想当年,小米立志要做“年轻人的第一款手机”,如今,年轻人的第一辆车成了广大米粉翘首以待的惊喜。

小米汽车到底会如何定价,从小米70%的年轻活跃用户数来看,18-29岁是品牌的主要受众群体。尽管各方消费市场将年轻人的消费能力描述得天花乱坠,但根据“Z时代购车之00后购车意向大调查”,总参与人数为2859人的购车意愿调查中,注重价格的人数依旧为52.1%,占了一半以上。

雷军自己或许都没有想过,有一天小米会为定价发愁。

03 真的能绕开“三电”吗?

新能源汽车下半场,智能化似乎已成定局,从第二波陆续入场的车企来看,诸如智能驾驶、智能座舱、智能网联、智能电动、车云服务,任何一个领域都有可能刺激互联网造车的兴奋因子,而原本电车最主要的三电技术却渐渐被抛诸脑后。

以小米为例,小米在智能化赛道的布局远远优于三电领域,特别是自动驾驶,据不完全统计,小米系资本布局自动驾驶相关公司超过十余家,雷军在微博上发布的招聘广告包括500名自动驾驶技术人员,专利方面,小米与自动驾驶相关的专利有446件。

无独有偶,百度与吉利合资的集度汽车,在集度成立的第207天,软件团队已基于模拟样车与百度Apollo团队协作智能座舱以及智能驾驶功能的开发,据悉,百度的百度自动驾驶相关专利申请超4000件,华为自动驾驶相关专利申请超7800件。

根据智慧芽的数据统计显示,截至2021年6月,我国有8,275家公司参与自动驾驶专利申请,专利合计40,682件,其中授权专利14,018件,对比下来,小米拉下的差距不是一星半点。一个令无数人疑惑的问题,第二波造车新势力入局真的能避开三电吗?

首先,三电在整车中所占的成本居高不下,电池占汽车成本40%左右,电机电控次之,占比在20-30%。第二波造车势力在技术与经验都尚未成熟的前阶段,灵活地避重就轻实属正常。此外,新一代的年轻人对科技的崇拜感超乎想象,一项高校实地调查中显示,购车最在意的指标里智能化占54.1%。

2025年是自动驾驶企业生死存亡的关键,预计到那时候,我国PA、CA级智能网联汽车占当年汽车总销量的比例要超过50%。智能化的浪潮伴随着历史的洪尘滚滚而来,然而,当前53款在售智能网联汽车中,漏洞高达1600余个。

这一冷一热,或许资本一味的狂欢存在很大的合理性,毕竟这个领域的空白大于喧哗。如今,无论是小米,还是华为、百度都在争先恐后地占领未来汽车的智能市场。只是,智能化的大趋势并不意味着造车势力可以毫无保留地绕过三电。

至少现阶段,三电系统仍然是新能源汽车的关注重心,2021年,市场监管总局收到新能源汽车缺陷线索报告3033例,在汽车产品缺陷线索中占比7%,而动力电池、电机、电控系统问题占新能源汽车缺陷线索的52.5%。

最基础的问题尚未解决,着急开启智能概念,踩对时代的节奏,便是开启一个时代,可一旦行差踏错,便很难再于混战中翻身。造车的艰难可想而知,2020年,拜腾汽车、博郡汽车、赛麟汽车先后传出倒闭消息。

往后,生死来得更是猝不及防,正如摩根大通预计,未来一到两年的时间里,行业CR5可能占据80%以上的市场份额,5-10年内,全球造车企业会缩减到10家主体汽车企业。时不待人,一辆车从概念到SOP量产的开发周期,起码在5年左右。

时间拖得这么长,造车圈显然正在形成一种夜长梦多的恶性阴影,但对于时不我待的小米来说,心急可能也解决不了问题。