来源:阿尔法工场研究院(ID:alpworks)作者:许文涛

从意气风发到“炒股失败”,还未找到“第三业务曲线”的云南白药正在经历中年危机。

太阳底下没有新鲜事,资本市场更是如此。如果说逐利是资本的本性,那么捧上神坛或视如弃子,往往就在一念之间。

云南白药(000538.SZ)最近有点烦。

进入2022年,受政策影响和疫情催化,中药爆发了一波“小高潮”。以广誉远(600771.SH)、以岭药业(002603.SZ)、健民集团( 600976.SH)、同仁堂(600085.SH)等为代表的中药股走势犀利,频创新高。而传统的白药龙头云南白药股价却反响平淡,表现萎靡。

自2021年2月云南白药创出163.28元的历史新高后,便开启了下行模式。

在经历近期中药行情的暂时性反弹后,再次掉头向下,创出新低。股价回到了2020年3月的底部位置,与强势的中药板块走势形成了鲜明对比。

很快,市场便找出了答案。“炒股”失利、净利暴降的年报公布后,市场一片哗然,一时间股东激愤、机构抛弃,投资者选择用脚投票。这让本就疲软的股价更加雪上加霜。

股价虽然短期受情绪影响,实则隐含着市场对公司未来发展的一致预期。

抛开问题看本质,市场对白药投出了不信任票。表面上白药的困局是由投资失误造成的,背后更为深刻的,是行业进入成熟期后的必然结果。

01 投资不“背锅”

2021年财报数据显示,云南白药营收363.74亿,同比增长11.09%;净利润28.04亿,同比大跌了49.17%。一朝回到5年前,增速更是创出近26年来首次负增长,跌幅也创出历史之最。

导致净利润暴跌的“祸首”,是云南白药的炒股亏损和股权支付费用(2021年员工持股计划8.66亿)。

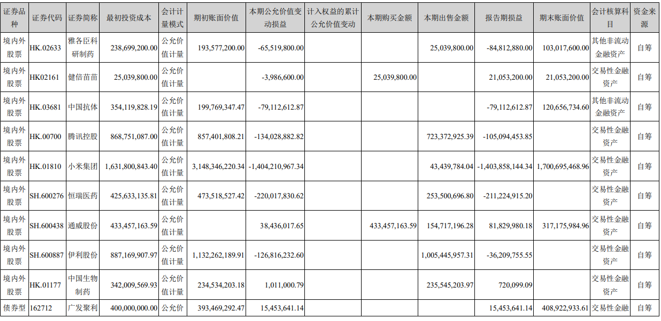

财报显示,2021年云南白药公允价值变动损益高达-19.29亿,其中云南白药共持股9只,大多为去年不断杀跌的“白马股”。

其中6只出现浮亏,亏损最大的是小米集团( 01810.HK),投资金额也是最高,达14.04亿,相较于期初账面价值31.48亿,亏损了44.61%;恒瑞医药(600276.SH)、腾讯控股(00700.HK)紧随其后,分别亏了2.11亿和1.05亿。

图片来源:云南白药财报

需要注意的是,虽然小米造成了如此巨大的浮亏,但对比16.32亿的最初投资成本,仍略有浮盈。

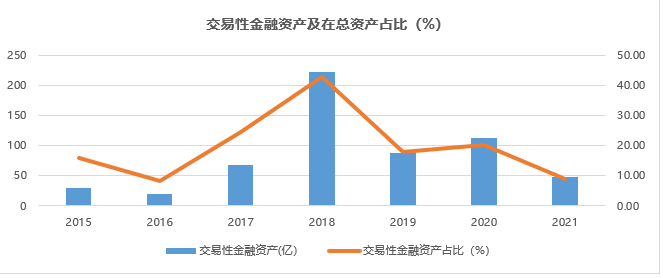

云南白药热衷投资并非只从2021年开始,近年来一直乐于此道。以财报中交易性金融资产一项来看,自2017年开始规模大幅扩张,2018年是一个顶峰,达到222.78亿,随后规模又急剧下降。

数据来源:云南白药财报

但急剧扩张的金融资产规模,在2020年以外的年份里,并没有获得太多理想效果,即便在“巅峰”2018年。

这一年,云南白药的公允价值变动损益仅为0.42亿,主要以基金投资为主。真正的证券投资是从2019年开始的,主要投资的是股票和债券。

在随后2年中,该指标分别为2.27亿、22.4亿,尤其是2020年,可谓丰收大年。这一年云南白药搭上了互联网、科技消费的“牛市顺风车”。

盈利较大的股票依旧是小米集团,浮盈15.17亿,盈利高达92.95%。其次伊利股份(600887.SH)、红塔证券(601236.SH)、九州通(600998.SH),分别盈利2.45亿、2.43亿和1.26亿,年收益27.62%、41.9%、32.64%。

但面对巨大浮盈,云南白药并没有及时收手。在行情回落的2021年,重仓的几只大白马不断杀跌,小米几乎跌回成本线,腾讯亏损加大,伊利、恒瑞坐了过山车,由盈转亏。最终,云南白药还是选择清仓了后三者。

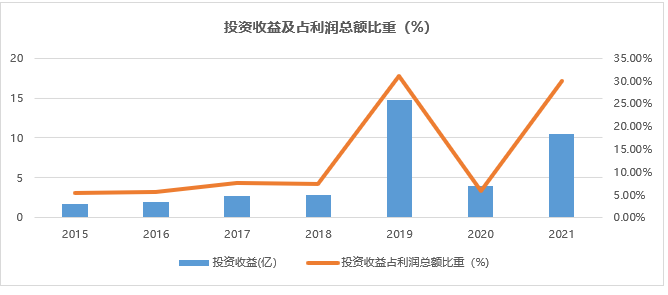

除了炒股所持有的证券账面价值波动影响净利润外,投资收益也是净利润增长的重要增量,主营是近些年处理股权、证券、理财及房产等的收益。

从报表上来看,近年来白药的投资收益规模也在不断扩大。2018年之前还保持在不到3个亿的水平,2019年便大幅增长至14.7亿,与2018年交易性金融资产“爆炸”式增长有关。

随后虽有些回落,但2021年仍然有10.44亿,占到利润总额的30%。

数据来源:云南白药财报

投资收益、证券投资等非主营业务收入,绝对排得上资本市场“槽点榜单”前十名。利用非经常性损益调节报表已经是资本市场司空见惯的手段。

虽然投资也可以作为业绩增长的来源点,但股票等风险资产的波动造成了利润增长的极大不确定性。

很明显白药管理层也注意到了这一点,在3月底的电话会议中明确表示,将严格控制二级市场投资规模,逐步减仓,不再继续增持。

云南白药热衷于投资,作为现金流充沛的消费白马龙头,这点本无可厚非。但如此大手笔,更加反应出白药生发展的深层次问题:面对放缓的主营业务,急于构建所谓“第三增长曲线”。

02增长焦虑

还是先从白药的基础业务说起。

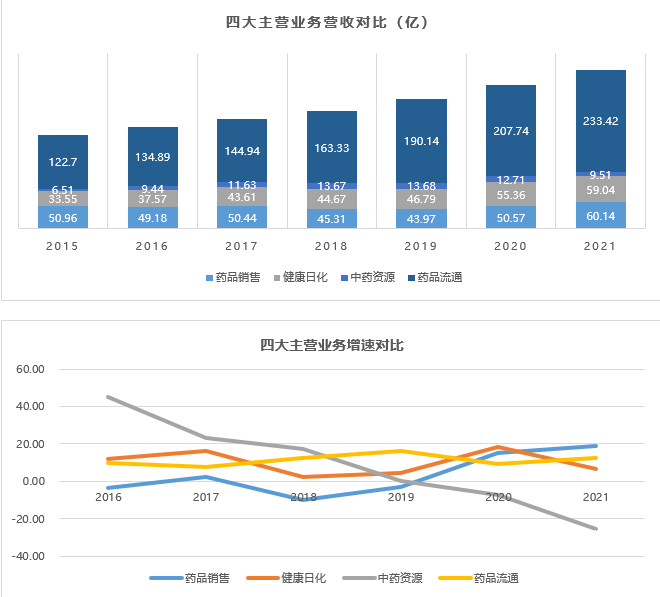

云南白药的业务主要分为四大部分:药品事业部、健康产品事业部、中药资源和省医药公司。

药品事业部是云南白药的基本盘,包括云南白药系列及其它普药系列,如著名的白药胶囊/贴膏、气雾剂/创可贴等。健康产品事业部以个护为主,包括牙膏、养元青、电动牙刷、面膜等,但牙膏仍然占大头。

大健康部门已经成为云南白药的关键业绩增量。自2019年就超过了传统白药分类收入,并且有牙膏的成功在前,寄希望于扩展至洗护、卫生以及美妆等领域。近年来大热的医美也在布局之中。

中药资源以中药材三七产销为主。三七是重要的道地药材。有化瘀止血功效的“参中之王”,90%以上产量来自云南省。云南白药旗下豹七品牌,属于三七品类的中高端。

而省医药公司原本是云南省内大型国有医药流通企业,1999年被云南白药集团全资收购,近年来的营收占比始终在50%以上。

数据来源:云南白药财报

省医药营收占比虽然很大,但毛利率水平太低。医药流通行业本身毛利就不高,地方国有集团由于自带普惠属性,对产品定价更敏感。

参与上海医药(601607.SH)定增,主要是看中了他全国化及海外的流通渠道,所以这部分业务不做指望。

中药材板块受三七价格影响较大。从2017年开始,这部分业务就处于停滞增长状态了。从13.67亿到9.51亿,还出现了规模下降情况。

具体原因,一者与整体中药材行业增长放缓有关。

据中研普华产业研究院数据显示,2020年行业规模约1437亿,同比增长仅5.58%;而2019年这一数据为9.23%。同时三七价格的逐年下降,也是不能回避的重要原因。

作为云南白药家底的药品板块,发展的已经较为成熟,除了核心的云南白药/胶囊,气雾剂、贴膏、创可贴等都是骨伤科明星单品。

笔者随访了位于北京朝阳区的两家医药连锁上市公司门店,在询问了店员云南白药销售情况后,一家反馈称云南白药气雾剂卖的好,但其它销售平平;另一家则表示,“除了云南白药胶囊和气血康口服液,其他都一般”。

线下门店的情形,一定程度上说明了白药品类较为平淡的动销。

这部分业务自2015年至2021年的6年间,营收规模仅增长了9.18亿,增幅为18.01%。可以说早过了高速成长期,后续发展只能靠提价。

有鉴于此,2022年开年以来,云南白药调价动作频频。散剂出厂价上调了13%;普药产品有11个品种提价,幅度在10%-20%之间。

未来能指望的,只剩下健康产品板块,也被云南白药寄予了厚望。

众所周知,牙膏是云南白药打造得最成功的业外产品,也是健康产品板块的核心。市占率超过黑人,名列第一。但是,牙膏毕竟只是洗护产品的一个细分品类,品类增长放缓,是当前面临的主要问题。

据智研咨询研究,2020年牙膏市场规模为308亿,自2014年来行业增速一直在7%左右,波澜不兴。

但竞争依然激烈。传统阵营里,既有黑人、冷酸灵、佳洁士、高露洁等老面孔;同为“药膏”的还有片仔癀、同仁堂等。

市场份额已经超过23%,云南白药再想通过占比份额提升拉动牙膏业绩的这条路越来越难走。

牙膏作为生活刚需,频繁或者大幅提价都不现实,只有向其他品类扩展,继续寻求“第三增长曲线”才是出路。

而说到牙膏的“内卷”竞争,不得不提的是,云南白药作为高端牙膏的代表,“潮化”支撑涨价的重要因素。

除了宣传含有活性成分,薄荷柠檬等传统口味香型之外,时尚、国潮成为换新趋势。典型的如京剧国粹套装,奶茶也成为口味新风向。

如治愉之茶CC牙膏奶茶味,包含核桃西柚奶盖、草莓薄荷冰冰茶、奇遇鲜果茶、3分甜啵啵奶茶4种口味。

4支385g套装京东自营价格101元,对比4支金口健环保套装牙膏价格仅57元,价格自然十分“美丽”。

不仅仅是一支牙膏,白药选择的“第三增长曲线”,其实是大健康赛道,围绕洗护、卫生用品和医美做文章。像养元青、电动牙刷、卫生巾等增长较快,但规模仍然偏小。

如养元青洗发水,2021年营收刚刚过亿,能否形成大单品,还有待观察。医美项目尚处于早期布局阶段。

值得一提的是,2021年云南白药研发费用大幅增加,为3.31亿,同比增长82.99%。主要投向特医食品(满足进食受限、消化吸收障碍等特定疾病人的配方食品),和采之汲护肤品。多元化意图非常明显。

03 “第三增长曲线”难产

云南白药当前的困局,可以说是未来大多数企业都将面临的共同命运。白药不可谓不优秀,但当主营进入成熟期时,只有不断寻求新的利润增长点,才能支撑企业未来发展。

在传统的白药和牙膏领域,云南白药建立了绝对优势,行业增长放缓后,也一直在寻找方向。

寄希望于炒股投资、增资医美云臻、超百亿定增上海医药项目,都是白药多元化尝试。近期还启动了不超11.19亿的回购方案,都是在向投资者表明对未来发展的自信。

但是,多元化仍然存在失败风险。

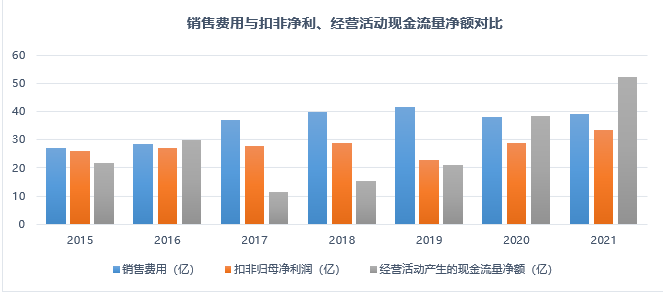

很明显一点,就是云南白药的销售费用。自2016年销售费用突破30亿以来,一直维持在37亿以上规模,最高在2019年达到了41.56亿。

不要说扣非净利润,就是现金流量净额,也是在2021年才算是覆盖住这一大笔费用项。

数据来源:云南白药财报

未来能否成功复制牙膏,再造“第三增长曲线”,仍需要较长时间来检验。