来源:直通IPO(ID:zhitongIPO) 作者:林京

3月8日,逸仙电商发布2022年第四季度及全年财报。财报显示,逸仙电商收入持续下滑,但实现上市后首次Non-GAAP盈利。

具体来看,第四季度逸仙电商实现营收10.1亿元,与2021年同期的15.3亿元相比下滑34.2%。净亏损5500万元,较2021年同期的净亏损4.751亿元收窄88.4%。不按美国通用会计准则(Non-GAAP),净利润为3470万元,而2021年同期净亏损3.351亿元。

财报发布后,逸仙电商股价下跌,截至收盘报1.45美元,下跌7.05%,总市值9.77亿美元。

在过去一年美妆消费疲软的大环境下,逸仙电商进行了一系列降本增效变革。财报显示,2022年全年毛利润从上一年39亿元下降35.4%至25.2亿元。2022年全年的毛利率为68.0%,而上一年为66.8%。

毛利率增加的主要原因除了护肤品牌高毛利率产品的销售增加,还有更严格的定价和折扣政策、公司所有品牌组合的成本优化。

回看逸仙电商的发展历程,自2016年成立以来,踩着直播电商、小红书等新兴平台的流量红利,在四年时间内登陆纳斯达克,一时风头无两,在“国货美妆第一股”光环之下,这家企业市值最高曾一度达到160.97亿美元。

转折点出现在2021年。作为逸仙电商的“明星”产品,在2021年天猫618彩妆品牌销量排名中,完美日记跌落头名宝座,在双11的天猫彩妆销量榜单中,完美日记的排名仅排在第4位。除了完美日记烧钱营销模式失灵之外,还叠加新消费投资降温、国际美妆品牌加入“折扣游戏”等因素,都对国货美妆品牌造成一定冲击。

随后,逸仙电商展开“自救”,不断加码护肤品业务。去年,在逸仙电商收到退市预警之时,黄锦峰提出“新五年规划”中,首先强调品牌力和产品力的建设,其次是把提高护肤业务的占比作为战略方向的重要一步。

从财报来看,2021年Q1-Q4逸仙电商收入分别为14.4亿元、15.3亿元、13.4亿元和15.28亿元,同比增速分别为42.7%、53.5%、6%、-22.11%。2022年Q1-Q3逸仙电商收入分别为8.91亿元、9.518亿元和8.549亿元,同比增速分别为-38.3%、-37.6%和-36.1%。

两年时间过去,逸仙电商不断控制成本,取得阶段成效。从本季度财报可以看到,逸仙电商包括运营开支、销售与营销开支等在内成本都实现不同程度的下滑。但营收依然承压,逸仙电商预计,2023年第一季度总净营收将达到6.237亿元至7.128亿元,同比下滑约20%至30%。

护肤业务占比近五成,逸仙电商成为一家护肤品公司?

逸仙电商收入还在持续下滑。财报显示,2022年逸仙电商实现营收37.1亿元,与2021年的58.4亿元相比下滑36.5%,主要原因是彩色化妆品品牌的净收入下降,部分被护肤品牌净收入的增长所抵消。

具体来看,第四季度逸仙电商实现营收10.1亿元,同比下滑34.2%,环比增长17.7%。Q1-Q3季度逸仙电商营收分别为8.91亿元、9.52亿元和8.579亿元。

本次财报一个好的信号是,在一系列降本措施之下,逸仙电商全年亏损大幅收窄。2022年,逸仙电商收入37.06亿元,同比下滑36.54%;归母净利润为亏损8.15亿元,同比缩窄47.08%;Non-GAAP净亏损4.53亿,较2021年收窄53.8%。

具体到Q4季度,逸仙电商净亏损5500万元,较2021年同期的净亏损4.751亿元收窄88.4%。在2022年前三个季度,净亏损分别为1.56亿元、2.08亿元、1.27亿元。

Q4季度,逸仙电商护肤业务实现营收4.7亿元,同比增长42.4%,占总营收比例上升至46.9%。也即意味着,以完美日记为代表的彩妆业务在逸仙电商集团中逐渐褪色,护肤品已经扛起营收“大旗”。

完美日记的业绩褪色也有迹可循。美妆赛道的特点是爆款易做,但生命周期短,消费者决策成本低,消费者对品牌忠诚度不高。此外,美妆行业进入门槛较低,一众新兴品牌复制完美日记的成长路径,不断对其形成围剿态势。

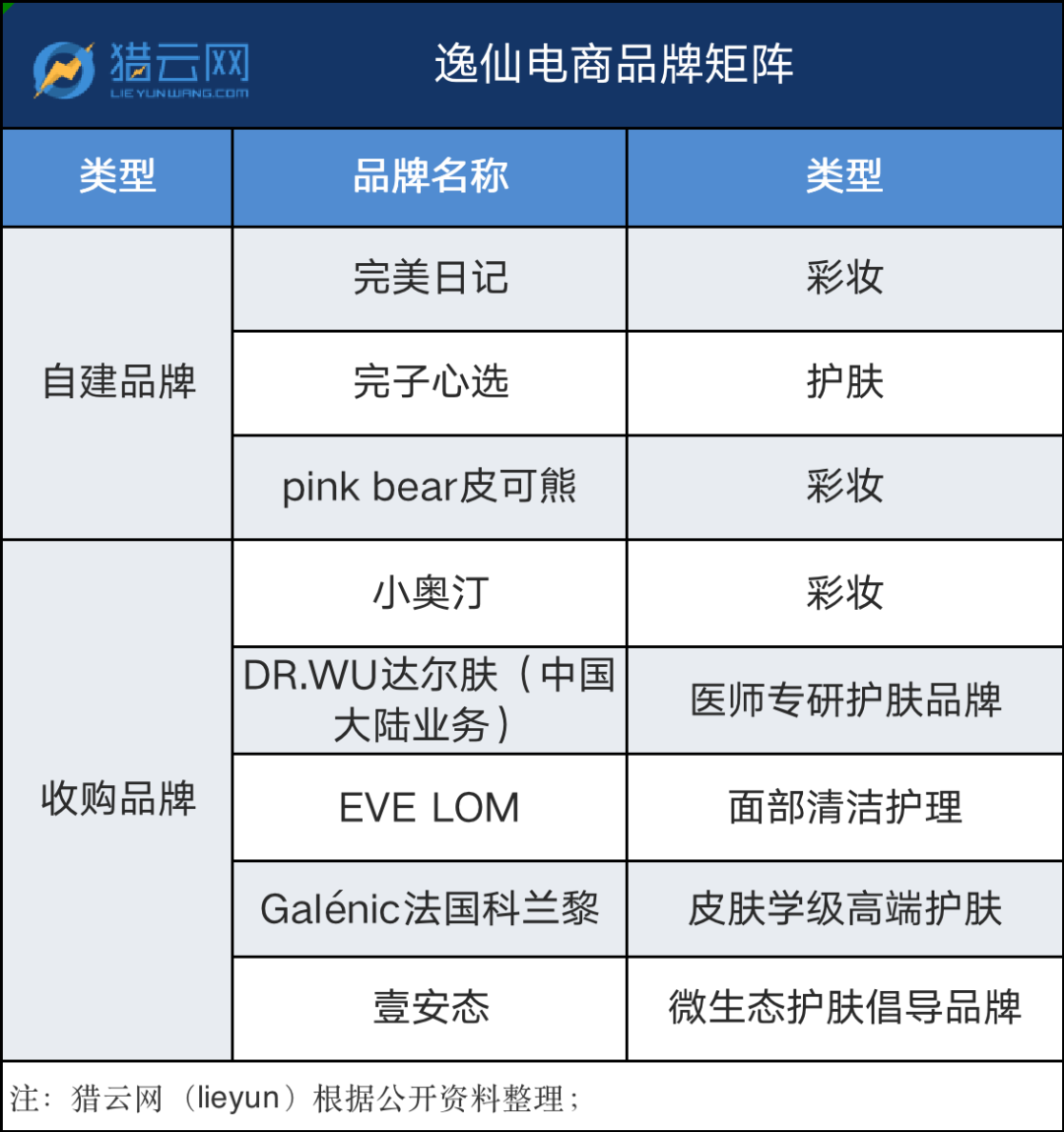

在护肤业务上,2020年3月,逸仙电商宣布孵化护肤品牌完子心选。同年10月,逸仙电商又买下高端护肤品牌Galenic法国科兰黎,并于2021年3月收购高端护肤品牌EVE LOM。

来源:猎云网

在护肤业务上,2020年3月,逸仙电商宣布孵化护肤品牌完子心选;同年10月,逸仙电商又买下高端护肤品牌Galenic 法国科兰黎。2021年3月,逸仙电商分别收购了专业护肤品牌DR.WU达尔肤(中国大陆业务)、英国知名护肤品牌Eve Lom,Eve Lom也被称为“卸妆膏界的爱马仕”。

其中,不同于逸仙电商一直以来的“大牌平替”标签,DR.WU达尔肤、EVE LOM和Galénic法国科兰黎均是中高端护肤品牌,毛利更高,也被这家企业寄予厚望。

作为逸仙电商收购的微生态护肤倡导品牌,壹安态则被认为是逸仙电商进军医美领域的信号。此外,逸仙电商还投资了因明生物,后者在研产品涉及眼科药物、新型医美药物、小分子免疫药物及细胞治疗等领域。

从彩妆到护肤业务转型,对逸仙电商来说也并非易事。在护肤品业务上,逸仙电商必须去构建研发技术壁垒,否则也很难在激烈的护肤品赛道脱颖而出。

根据财报,研发费用方面,Q4季度逸仙电商研发费用为2510万元,环比、同比皆呈现下滑趋势,Q3季度逸仙电商研发投入3390万元,而去年同期为4330万元。作为总净收入的百分比,2022年第四季度逸仙电商的研发费用从去年同期的2.8%下降到2.5%。

逸仙电商称,减少的主要原因是计划进行研究和发展活动,以便将研究和发展费用维持在相对于净收入的合理水平。

学会“省钱”的逸仙电商何时迎来拐点?

黄锦峰曾表示,外部环境有流量红利之时,流量打法没有错,但一个组织的能力或企业的发展不能只建立在一个点上面,叫“我只会流量打法”。品牌、产品、流量三者是一个三角形,只有一个风险很大,有两个的话公司挺稳健的,如果有三个的话,公司潜力巨大。

于是,不同于以往“烧钱”高举高打模式,逸仙电商在过去一年学会省钱。

具体来看,2022年Q4季度,逸仙电商总运营费用由上年同期的14.9亿元下降47.0%至7.929亿元。作为总净收入的百分比,2022年第四季度的总运营费用为78.9%,而去年同期为97.8%。

Q4季度逸仙电商履行费用为6250万元人民币,而上年同期为1231万元。作为总净收入的百分比,2022年第四季度的履行费用从上年同期的8.1%降至6.2%。逸仙电商介绍,减少的主要原因是由于公司大部分仓库和装卸业务外包,仓库和物流成本减少。

Q4季度逸仙电商销售和营销费用为5.352亿元,而去年同期为10.8亿元。作为总净收入的百分比,2022年第四季度的销售和营销费用从上年同期的70.7%下降至53.2%。

逸仙电商介绍,销售额下降的主要原因是关闭了表现不佳的线下门店,减少了与营销活动相关的费用,并提高了在线营销活动的效率。这从双11大促购物节可见一斑,逆袭国际大牌的战报不再发布,去年双11,完美日记尤为低调,也减少出现在李佳琦直播间的频次。

但黄锦峰还需直面内部组织力等一系列挑战。昔日,“完美三剑客”另外两位合伙人已经相继离职,黄锦峰曾对媒体表示,完美日记第二个阶段面临的大环境是整个美妆行业红利已经没有了,经济遇到较大挑战,再加上疫情,企业需要做一些战略调整和组织转型。因此一批同事不适应第二阶段的调整,选择了离开。

逸仙电商的人员动荡也还在持续。财报发布的同时,逸仙电商宣布,陈卫华由于个人原因辞去公司的首席技术官职务。同时,Jing Cheng女士被任命为公司的首席科学官,均于2023年3月8日生效。

公开资料显示,陈卫华于2021年5月21日被任命为逸仙电商首席技术官。2015年9月至2020年5月,他曾担任富途控股的首席技术官;2003年8月至2015年8月,他曾在腾讯公司工作,担任高级管理和技术职务。

不过,好在逸仙电商目前还拥有充裕的现金流让黄锦峰熬过难关。截至2022年12月31日,逸仙电商拥有现金、限制性现金和短期投资26.3亿元,而截至2021年12月31日为31.4亿元。