来源:连线出行(ID:lianxianchuxing)作者:周雄飞

靠涨价和卖碳积分,特斯拉大赚一笔。

像往常一样,特斯拉相比于其他车企,率先交出了今年一季度的业绩。

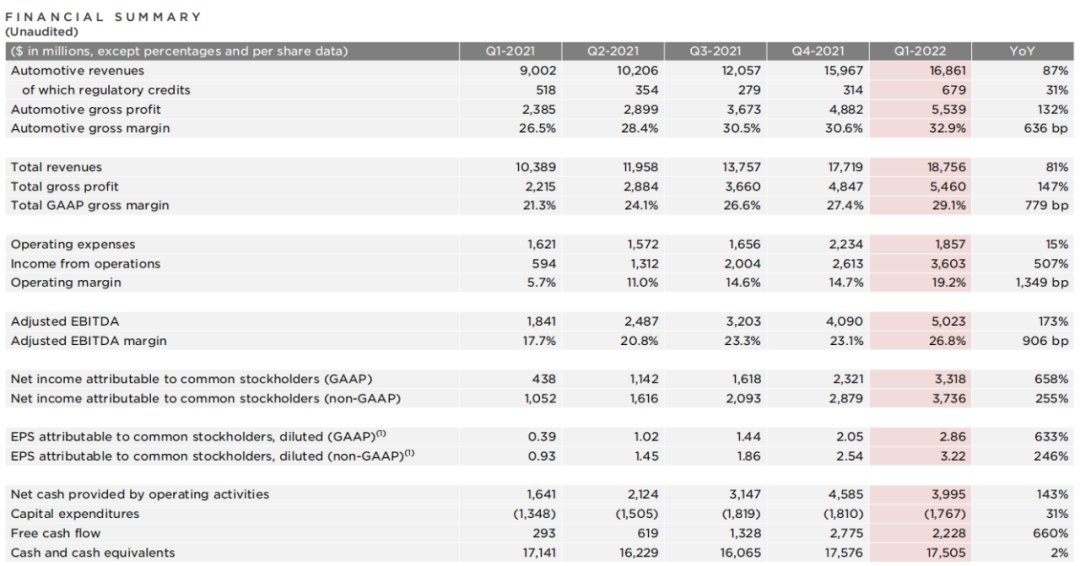

昨日清晨,特斯拉发布了2022年第一季度的财报数据,其第一季度实现总营收为187.56亿美元,同比增长81%;净利润方面,特斯拉第一季度录得33.18亿美元,同比增长高达658%。

营收和净利润同比大幅增长之外,特斯拉整车毛利率也成为一大亮点。据财报数据显示,特斯拉今年第一季度实现整车毛利率为32.9%,凭借这一表现,也让特斯拉成为了在整车毛利率上突破30%大关的新能源车企。

特斯拉2022年Q1财报数据,截图自财报

特斯拉今年第一季度财报虽然看似亮眼,但其背后也存在着些许隐忧。

营收和净利润方面,虽然同比呈现大幅增长,但如果从环比来看,净利润的增长有所放缓,营收的增长出现了大幅放缓的趋势。此外,营收结构上,虽然汽车销售依然是最大的贡献部分,但这部分的收入环比去年第四季度却仅有微小增长,而通过碳积分获得收入反而环比大幅增长。

会发生这些变化,最大的原因就是特斯拉旗下产品的销量增长开始放缓。今年一季度特斯拉实现总销量为310048辆,虽然同比有着68%的增长,但从环比来看,仅比去年第四季度增长了4.5%,几乎与上一季度持平。

对于销量的增长放缓,特斯拉在财报中把原因归结为疫情的影响,而在特斯拉CEO埃隆·马斯克看来,疫情对特斯拉的影响,大概率会在2022年延续下去。

值得注意的是,按照特斯拉在财报中表示“今年第一季度的营收,很大部分来自对旗下产品涨价来抵消原材料短缺和涨价后的收益。”换句话说,特斯拉如果不在今年对旗下产品进行多次涨价,其第一季度的营收或许会实现更少的增长,甚至下滑。

而据马斯克在财报电话会议上透露,今年不会推出任何一款新产品,主要的任务是保证产能的提升和供应链的稳定。

一面是疫情对销量和产能的持续影响,另一面是今年不会推出新的产品,基于这两点在业内看来,特斯拉想要在今年实现马斯克口中的“150万辆”的目标并不容易。

或许马斯克也意识到了这个问题,为了提振市场和投资人对特斯拉的信心,他开始画起了“饼”。他在财报电话会上不仅表示会在明年大批量地推出新产品,其中就包括可以实现自动驾驶的robotaxi车型及人形机器人Optimus,甚至提出了2030年实现年销2000万辆的Flag。

这样来看,对马斯克和特斯拉来说,想要维持2022年的持续增长,压力实属不小。

01 亮眼财报背后的隐忧

“甩掉包袱。”

在昨天早晨的财报电话会议上,马斯克用这句话作为开头,而他会这样说也是基于特斯拉债务偿还的情况。据特斯拉在财报中表示,截至第一季度末,公司未偿还的长期债务(除去汽车及能源产品融资)已经少于1亿美元,按照马斯克的话来说就是“all but gone(全还完了)。”

特斯拉能做到这点,也得益于其在今年一季度有着较为亮眼的表现。

按照财报数据显示,今年第一季度特斯拉实现总营收为187.56亿美元(约合为1205.71亿元),相较于去年一季度同比增长了81%;这一营收远超彭博分析师预期的179.2亿美元。

与营收相似的是,净利润方面同样有着增长。今年第一季度,特斯拉录得净利润为33.18亿美元(约合为214.75亿元),相较于去年第一季度同比增长了658%,这一同比增幅虽然达到了三位数,但并不如去年第四季度759.63%的同比增幅。

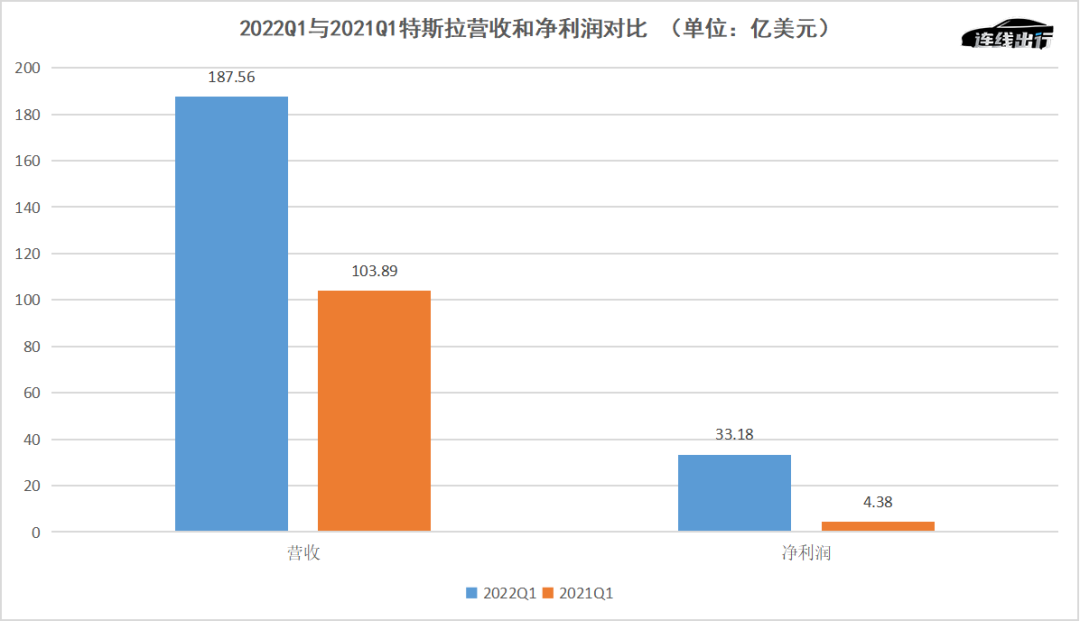

2022Q1与2021Q1特斯拉营收和净利润对比,数据来源于财报,连线出行制图

从同比增幅来看。特斯拉今年一季度营收和净利润的表现确实可观,但如果从环比视角来看,则是另外一番场景。

数据显示,今年特斯拉第一季度营收相较于去年第四季度的177.19亿美元虽然有5.85%的环比增长,但相比于去年第四季度28.8%的环比增幅,还是相形见绌。

净利润方面,呈现着同样的情景。今年一季度特斯拉的净利润环比于去年第四季度的23.21亿美元增长了42.96%,这一数值低于去年第四季度的43.45%的环比增幅。

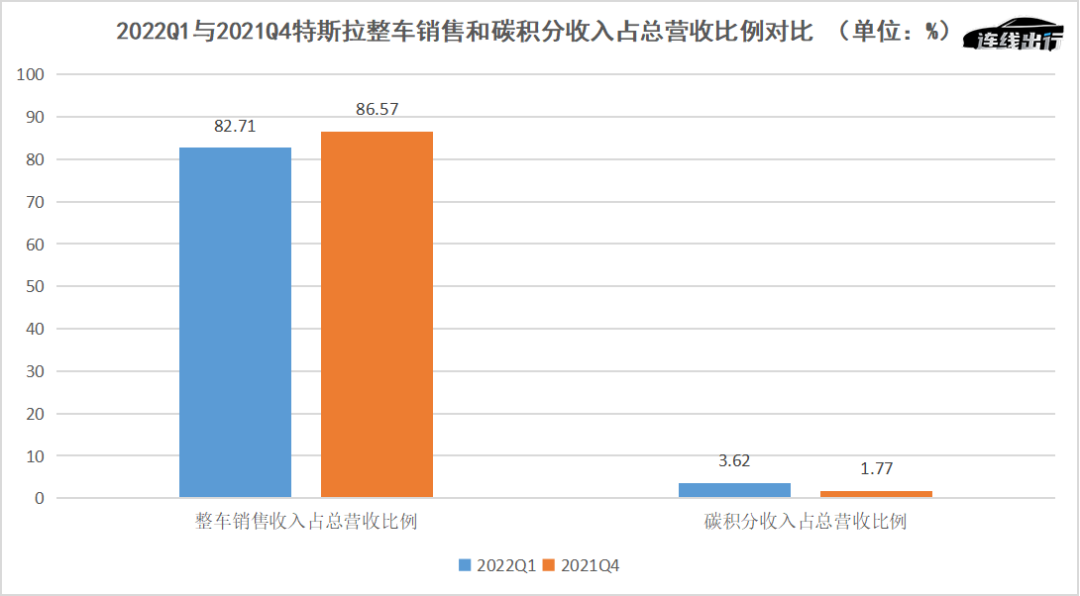

营收的环比下滑,与主营业务的收入表现息息相关。

特斯拉作为一家车企,其营收的主要来源就是卖车获得的收入。从财报数据来看,今年第一季度整车销售实现收入为155.14亿美元,占到总收入的82.71%。

这一收入,不仅环比去年第四季度的150.25亿美元仅增长了3.26%,同时占总营收的比例也有下滑,因为去年第四季度整车销售收入占总营收的比例为86.57%。

而就在整车销售收入占比下降的同时,特斯拉通过售卖碳积分的收入比例却大幅上升。

今年第一季度,特斯拉通过碳积分获得收入为6.79亿美元,占到总营收的比例为3.62%,反观去年第四季度的3.14亿美元,仅占到当季度总营收的1.77%。可见这一业务的收入比例在今年一季度大幅提升。

2022Q1与2021Q4特斯拉整车销售和碳积分收入占总营收比例对比,数据来源于财报,连线出行制图

值得注意的是,特斯拉还在财报中特别表示,营收的增长主要受到整车销售带来的收入,以及单车平均售价(ASP)增长的影响。而这其中,单车平均售价(ASP)的增长,也就是特斯拉对旗下纯电动车售价的调整。

今年以来,特斯拉一改此前“价格屠夫”的角色,已对旗下纯电动车产品涨价多次。就拿上月来说,在短短一个月内就已涨价三次。

最早一次是3月10日,特斯拉Model 3高性能版、Model Y长续航和高性能版均涨价1万元;五天后,特斯拉中国再次宣布Model 3高性能版和Model Y长续航、高性能版进行涨价。再到3月18日,国产版Model Y后轮驱动版售价提高至316900元,相比于此前的301840元上涨了15060元。

对于产品价格的上涨,马斯克曾给出的解释是由于全球汽车原材料价格的上涨和供应链短缺带来的成本上涨所致。换句话说,特斯拉是通过涨价来抵消供应链短缺和成本上升的影响。

在业内看来,基于整车销售收入与碳积分收入占总营收比例的变化,以及对于旗下产品的涨价,特斯拉才在今年第一季度实现了营收的增长。

在本次的财报中,特斯拉的毛利率表现也成为了众人关注的亮点之一。

据财报显示,今年第一季度整车毛利率方面,特斯拉实现为32.9%,整体毛利率也达到了29.11%。凭借这一表现,特斯拉确实已成为业内为数不多突破整车毛利率30%大关的车企,但与营收和净利润一样,这一表现的背后同样存在着隐忧。

特斯拉CFO扎奇·柯克霍恩在财报电话会上谈到了毛利率增长的原因,在他看来一是因为特斯拉与供应商签的是长期合同,当现货价格走高时,成本上升的影响有所延迟;其二是因为第一季度售出的汽车产品中约有一半搭载了磷酸铁锂电池,在一定程度上降低了整车的成本。

这也意味着,当特斯拉所签的长期供货合同到期后,或者由于供应链限制使用成本更加高昂的电池种类,其是否还能维持住现在这样的高毛利率,还是一个未知数。

就此来看,虽然特斯拉今年第一季度的财报看似亮眼,但其中却也隐藏着一些隐忧。而这些现象的背后,与特斯拉目前遭遇的产品销量和产能等困境有较大的关联。

02 产能受阻,销量减速

交出业绩成绩单的同时,特斯拉也发布了产品的销量。

据财报数据显示,今年一季度特斯拉实现产销量分别为305407辆和310048辆,同比分别增长了69%和68%。这其中,Model3/Y销量为29.5万辆,ModelS/X的销量则为1.5万辆。

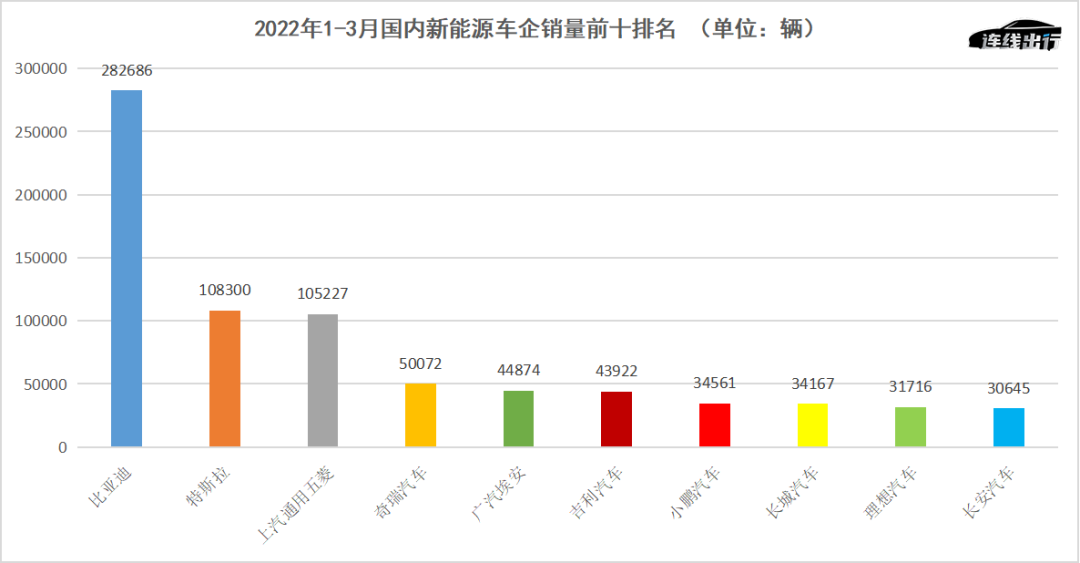

把视角放到国内,特斯拉今年1-3月的销量为108300辆,同比也增长了56.3%。如果将这一成绩放到整个新能源汽车行业来看,特斯拉也处于行业的前列。

据乘联会数据显示,今年1-3月新能源车企销量排名中,比亚迪以282686辆位居首位,其身后就是特斯拉紧随,位居第二。在特斯拉身后,才是上汽通用五菱、奇瑞和吉利等自主车企和蔚来、小鹏和理想等造车新势力,销量的差距也在50-80万辆左右。

2022年1-3月国内新能源车企销量前十排名,数据来源于乘联会,连线出行制图

从整个行业来看,特斯拉在销量上拥有一定的优势,但如果把时间线拉长,来看特斯拉此前各季度的表现,特斯拉这季度的表现不算优秀。

先从产量来看,虽然特斯拉今年一季度产量有着将近70%的同比增长,但相比于去年第四季度的305840辆有着0.14%的环比下滑。这也是特斯拉自2020年Q2以来的再次季度产量环比下降。

2020年Q2特斯拉产量为82727辆,环比同年一季度下滑了19.4%,这之后其产量一直是逐季度实现增长,直到今年一季度再次陷于下滑的困境中。

销量方面,虽然不像产量处于环比下滑之中,但其环比增长的增速也开始放缓。

今年一季度,特斯拉销量环比去年第四季度的308650辆增长了0.45%,这一环比增幅也成为了特斯拉自2020年Q2以来最低的增长,从2020年Q2截至2021年Q4特斯拉的季度环比增幅分别为2.70%、53.58%、29.42%、2.33%、8.89%、19.91%和27.86%。

由此来看,特斯拉今年第一季度可谓是陷入了产量环比下滑和销量环比放缓的双重颓势之中,此前其一直维持的季度销量快速增长的趋势已经减速。

而这些现象的背后,也揭露出一个事实——特斯拉已陷入产能困境之中。

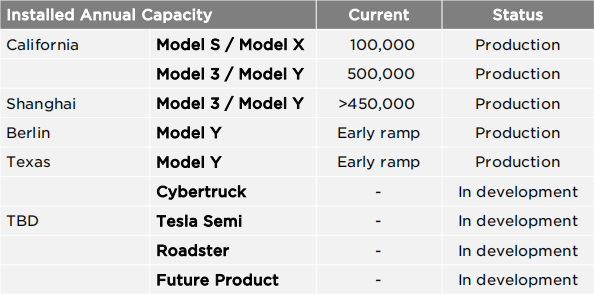

按照特斯拉在财报中给出的数据,目前特斯拉在全球范围内总共拥有6座超级工厂,其中就包括位于美国内华达州、加州和纽约州的三座工厂、位于中国上海的超级工厂、再加上今年3月投产的柏林工厂以及次月投产的得州奥斯汀工厂。

按照规划,加州、上海、柏林以及德州工厂负责整车制造,内华达及纽约工厂分别负责电池组、充电桩及太阳能屋顶的生产。产能方面,得州超级工厂的年产能为50万辆,特斯拉加州弗里蒙特工厂及上海工厂的年产能分别为45万辆和48万辆左右。

特斯拉全球工厂产能情况,截图自财报

工厂虽然布局很多,但在今年一季度这些工厂的产能利用率却很低,正如特斯拉在财报中表示“我们的工厂已经在低产能状态下运行了很久”。

让其陷入这一处境的原因,全球疫情的反复首当其冲。

上海超级工厂,作为特斯拉全球范围内重要的工厂之一,在去年总共交付了48.4万辆的特斯拉汽车,占特斯拉全球总交付量一半以上。就是这样重要的工厂,却在今年3月多次停工停产。

上月,由于上海疫情日益严峻,当地政府做出了一系列管控措施后,特斯拉上海工厂只好在当月16日至17日停产两天,随后很快复产。但未曾想到的是,过了一周后,其工厂再次宣布停产4天。

特斯拉上海工厂本来准备在本月初实现复工,但由于上海疫情防控的持续影响,其也放弃了这一计划,截至本月17日这一工厂已连续停工三周。此次的停工,粗略计算已造成超过5万辆特斯拉车辆的产量损失。

上海工厂之外,由于美国、欧洲一直也处于疫情之中,由此在业内看来,位于美国和欧洲的特斯拉工厂生产同样会受到疫情管控的影响。

除了疫情影响之外,在第一季度特斯拉还处于供应链短缺和原材料上涨的不利影响下。

自今年开年开始,动力电池原材料中电池级碳酸锂价格就开始处于疯涨之中,由于纯电动车主要的动力来源于动力电池提供能量,并且这一部件的成本目前仍占整辆车成本的大头,因此随着此原料价格的上涨,各车企制造车辆的成本也随之水涨船高。

连线出行曾在《锂原料涨价、“小作坊”眼热、“正规军”心急,动力电池回收战争何时休?》一文中对动力电池原材料价格上涨进行过详细的阐述。

此外,由于疫情的影响,很多新能源车企的供应商企业也处于停工停产之中,再加上全球物流处于缓慢流通的态势下,让很多车企无法及时拿到原材料。基于这些因素,特斯拉及多家新能源车企才会对旗下产品做出涨价的决定。

如今,特斯拉上海工厂虽然已经复工复产,但特斯拉对于这一工厂的产能恢复依然很担忧。“疫情、供应链短缺等影响,在2022年将会持续下去,更多的影响应该会在Q2中显现。”特斯拉在财报中这样写道。

这也意味着,特斯拉工厂,尤其是上海工厂之后的产能应该在短期内很难实现恢复,正因如此,特斯拉想要在今年第二季度、乃至之后的季度中,实现销量和业绩的较快增长,大概率也很难实现。马斯克对此也表示,考虑到上海工厂的停产,特斯拉在今年二季度的产量可能会与一季度持平,或略低于一季度。

与此同时,马斯克也开始画起了“饼”。

03 马斯克画的“饼”,能实现吗?

在昨日的财报电话会上,马斯克除了介绍特斯拉今年一季度的诸多情况之外,还公开了一些他的一些新计划。

这其中,一款新车型成为马斯克用较多时间介绍的新项目。据马斯克表示,这款新车型与特斯拉现有在售车型有着较大的区别,整个座舱里将会去掉方向盘和电门、刹车踏板,这就意味着这款车并不需要人手动驾驶,而是通过自动驾驶系统控制。

外形和内饰设计上,马斯克并未在透露太多,只是一再表示这款车将“相当具有未来感”。

对于这款车的用途,马斯克肯定的表示“将专门用于RoboTaxi(无人驾驶出租车)”,按照他的设想,特斯拉的RoboTaxi将比现在补贴之后的公交车车票费用还低。

对于RoboTaxi,马斯克早在2019年就已开始计划,并准备在2020年落地全自动驾驶的RoboTaxi车队。事实证明,到了2020年马斯克这一计划并未落地,而到了昨日,马斯克再次提及这一计划。

与2019年一样,马斯克对于这一计划再次提出了落地的时间表——2023年亮相,2024年开启大规模量产。而基于他对费用的规划,可见这一RoboTaxi项目最终的目标与百度、上汽等企业想得一样——实现商业化。

介绍完RoboTaxi项目,马斯克又提到了人形机器人项目的落地时间。

人形机器人项目,是马斯克在去年8月特斯拉“AI Day”上发布的,据彼时马斯克介绍,这个人形机器人将依赖于特斯拉在神经网络和Dojo高级超级计算机方面的工作,可以执行一些人类的苦差事,比如杂货店购物。

这一项目被发布后,一度被认为是马斯克的异想天开,毕竟人工智能技术目前还未真正成熟,更不要说类人的人工智能机器人。但按照马斯克昨日所说,这一机器人项目争取明年推出测试版,“其最终会比汽车业务更有价值,比FSD更有价值。”

而对于一直宣称会量产发布、目前仍未落地的4680电池和Cybertruck车型,马斯克也没有忘记。

对于前者项目,马斯克表示4680结构电池包实际上简化了车身空间,其产品的真正大规模量产,还需要等到今年三季度末。而对于一再跳票的Cybertruck车型,马斯克也再次承诺道“2023 年肯定量产”。

根据以上产品的落地时间,基本集中在明年,而这也符合马斯克在今年1月特斯拉第四季度财报电话会上说的“2023年,特斯拉会推出一系列的新产品。”

除了新产品的落地计划之外,马斯克还在昨日的电话会议上公布了两个销量目标,其一是在今年实现年销150万辆的目标;其二是在本年代末实现年销2000万辆的目标。

换句话说,马斯克的目标是在2030年让特斯拉实现年销2000万辆的目标,而就他来看,目前特斯拉已完成这一目标的5%。

由于以上的新产品计划、还是销量目标能被验证的时间最早都是明年,“年销2000万辆”的目标甚至要等到2030年,马斯克在提出这些后,一度被业内视为他的又一次“画饼”。

“因为今年一季度财务数据的表现存在一些瑕疵,再加上疫情、供应链对特斯拉的影响还在持续,这些都会影响投资人对其的信心,为了提振市场和投资人对其的信任,马斯克会选择在现在来画这些‘饼’,也实属正常。”国内某头部车企研发负责人孙浩对连线出行表示。

事实证明,特斯拉亮眼的财报加持下,投资人和散户投资者对马斯克的“画饼”很买账。就在特斯拉发布财报的当日,其股价收盘时为1008.78美元/股,涨幅达到了3.23%。凭借股价的增长,其当日市值也重回万亿,达到1.04万亿美元。

图特斯拉昨日收盘股价,截图自老虎证券APP

但马斯克画出的这些“饼”,想要实现落地并不容易。

首先是马斯克提出的RoboTaxi业务,要实现其构想,这一业务必须依靠L4、L5级别的自动驾驶技术。就目前来看,特斯拉虽然对自动驾驶技术布局许久了,旗下的FSD自动驾驶系统也已进行过多次技术迭代,但一直处于“beta”测试阶段,还未走到真正成熟的全自动驾驶阶段。

基于这样的现状,在孙浩看来,即使马斯克在明后年推出自己的RoboTaxi业务,其技术优势也不会比百度、Waymo等企业做的相同业务强多少;如果特斯拉的RoboTaxi要在国内发展,也必然会受到政策法规的限制,无法实现真正的全自动驾驶服务。

再来看人形机器人方面。正如前文所述,由于目前人工智能和机器深度学习等相关技术还处于发展阶段,尚未达到技术成熟。“目前的机器人技术虽然在快速发展,但很多也仅能满足单一场景的机器智能,比如曾打败人类棋手的AlphaZero也只能做到在围棋领域很厉害。”计算机科学家吴军在《智能时代》一书中这样写道。

正因如此,假若马斯克在明年能推出人形机器人的测试版,在短期内也无法实现他口中的“帮人类做一些家务活,比如去超市买菜”等高级别人工智能场景。

产品说完,再来看马斯克在销量上画的“饼”。

“马斯克想要在今年实现150万辆的年销量,从理论上看是可能的,毕竟在去年特斯拉做到了90多万辆的年销量,再加上目前特斯拉拥有全球六大工厂产能。但不可否认的是,在今年疫情和供应链短缺的共同影响下,马斯克能否实现这个目标也要打个问号了。”中博联智库特聘专家张翔对连线出行说道。

而对于马斯克提出的在2030年实现2000万辆年销量,张翔认为,这个目标本身或许就是在画饼,因为要验证这个目标能否实现,还有将近8年多的时间,这个过程中就存在着很多的不确定性。

由此来看,马斯克在昨日财报电话会上提出的产品和销量计划,其中大部分或许都不容易实现。虽然这样,但马斯克也必须画出这些“饼”,因为只有这样才能让特斯拉更值钱,也才能支撑他做更多的事情,其中就包括实现收购推特的目标。

2022年,对于马斯克而言,注定很忙。

(本文头图来源于特斯拉官微,文中孙浩为化名。)