来源:投中网(ID:China-Venture)作者:陶辉东

3个80后,9年收获一个市值超270亿的IPO。

2022年4月22日,纳芯微在科创板挂牌上市,开盘后大涨16%。

因为近期A股愈演愈烈的破发潮,顶着“年内最贵新股”称号上市的纳芯微备受关注。纳芯微发行价230元,首发市盈率107.48倍,是今年以来发行价最高的新股。截止发稿前,市值271.1亿元。

对于纳芯微,市场分歧强烈。纳芯微原本仅拟募资7.5亿元,但最终实际募资总金额高达58.11亿元,超募了整整50亿元,是科创板有史以来超募第二位,仅次于中芯国际。然而,在新股申购之后,纳芯微又遭遇了史上最大规模的弃购,弃购金额高达7.78亿元,金额及比例均创下注册制以来的新高。好在纳芯微顶住了压力,没有继续上演“中签如中刀”。

01 估值两年涨6倍,华为、小米均入局

纳芯微是模拟芯片赛道的明星公司,在上市前完成过多轮融资,引进了众多VC、PE以及小米等产业资本。目前持股最多的外部投资者是2013年的天使轮投资者国润瑞祺基金,持有8.54%的股份;其次是千乘资本的慧悦成长基金,持有3.78%。

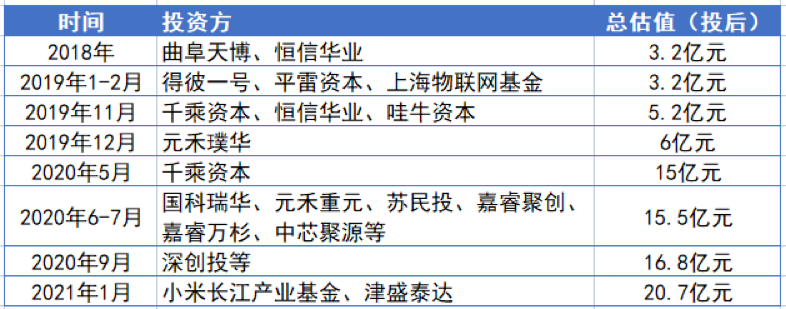

纳芯微过去五年融资(包含老股转让)

近期股市行情不佳,有人说“假装IPO赚钱已经是VC/PE的显学”,这一次VC/PE们总算迎来纳芯微这样一个高回报的IPO。从2018年到2021年,纳芯微的估值从3.2亿元涨到20.7亿元,涨了6倍多。按纳芯微发行价市值230亿元,最后一轮的小米长江产业基金也有超10倍的账面回报。

另外,华为也在2020年通过一只私募股权基金间接投资了纳芯微。2020年8月,华为与深创投合作成立了深圳市红土善利私募股权投资基金合伙企业(有限合伙)(下称红土善利),华为不仅是这只基金的LP之一(在基金中出资约三分之一),其全资子公司哈勃投资还与深创投共同出任GP。2020年9月,红土善利与深创投等同时投资纳芯微。

纳芯微上市,意味着华为收获做基金之后的第一个IPO。华为2019年成立子公司哈勃投资开始进行半导体产业链投资,目前已经收获了思瑞浦、天岳先进等六个IPO。其中纳芯微带给华为10余倍回报,在已IPO项目中仅次于思瑞浦。

02 三位80后,9年做到IPO

2013年,王升杨、盛云、王一峰三位80后男孩创立了纳芯微。王升杨是董事长兼总经理、盛云是研发负责人,王一峰是销售总监。在创业之前,他们都在半导体行业浸淫多年,其中王升杨和盛云还是在ADI(亚德诺半导体,全球最强的模拟芯片巨头之一)的同事,也是公司最早的创始股东。

在2018年之前,纳芯微主要做消费电子产品的信号感知芯片,公司规模不大。招股书显示,在2018年纳芯微的销售收入只有3937万元,其中1700余万元来自消费电子,1600万元来自工业控制。当时中国的半导体赛道还没有热起来,纳芯微不算是一级市场上的“香饽饽”。

千乘资本是纳芯微2019年A轮融资的领投方,千乘资本董事长熊伟表示,纳芯微虽然一直在赚钱,但规模一直做不起来。2018年千乘资本与纳芯微开始接触,当时王升杨对融资也不太积极,因为一是公司在盈利并不缺钱,并且王升杨当时还没想清楚融资之后要做什么。

到了2019年,国际形势的突变给了纳芯微新的机会。熊伟向投中网表示,在2019年之前,模拟芯片赛道的投资逻辑还不存在,因为市场已经被TI、ADI等海外巨头占据,小公司没有做大的机会。但是,2019年之后海外供应链被阻断,下游客户开始给像纳芯微这样的国内小公司机会,国产替代成为可能。正是从2019年开始,纳芯微的发展进入快车道,融资一轮接一轮,两年间估值涨了6倍多。

招股书显示,2020年纳芯微的前五大客户名单上出现了一个“客户A”,一家就采购了4200余万元的隔离与接口芯片等产品。实际上,从2018年开始,纳芯微就先后通过“客户A”指定的经销商安富利香港和亚美斯通向“客户A”批量供货。随着双方交易规模的扩大,自2020年1月起纳芯微成为“客户A”的直接供应商。

虽然“客户A”的名称没有披露,但它是“信息通讯行业一线客户,在国产化替代的背景下,积极构建国产供应链”,其身份并不难猜。

在国产替代的大潮下,纳芯微的业绩迅速攀升,短短两三年间成为一家模拟芯片小巨头。从2018年至2021年,纳芯微总营收从4022万元增长至8.6亿元;净利润从231万元增长至2.2亿元。2022年一季度,纳芯微预计营业收入为2.5亿元至3.5亿元,同比增长84.23%至157.92%;预计净利润为7000万元至1亿元,同比增长116.29%至208.98%。

03 投资人青睐平台型公司

半导体赛道已经热了至少三年,可以说是近些年最大的风口。投中研究院报告显示,2022年一季度,互联网、消费、医疗等赛道受重创,半导体是为数不多的仍然维持繁荣的赛道之一,一季度获投175起,融资规模41.73亿元。

不过,在众多的半导体创业公司中,能做到纳芯微级别的凤毛麟角。一位华为出来的投资人向投中网表示,现在主要关注能够做成平台型的芯片公司,对于没有这一能力的公司则“基本不投”了。

所谓平台型公司,主要是指它具备产品种类扩张的能力。在模拟芯片赛道,高价值、高毛利的产品主要是应用于一些分散的应用场景。ADI、TI等海外模拟芯片巨头之所以能够长期占据市场,除了长期积累的技术、经验、口碑,还有一个重要杀手锏是超全的产品覆盖。

纳芯微之所以如此受投资人追捧,原因之一就是它展现出很强的产品扩张能力,有成为平台型公司的潜质。

招股书显示,2018年92%的收入来自信号感知芯片产品,并且像前面提到的主要应用于消费电子,这是一个缺乏想象力的红海市场。这也是为什么当时有一些投资人在看过纳芯微之后没有选择投资。但是,此后纳芯微大举扩张产品种类。到2020年隔离与接口芯片贡献了超过1个亿的收入,占总收入的44%。2021年,纳芯微的驱动与采样芯片也打开了市场,2021年上半年贡献了7730万元收入,占比23%。

目前,纳芯微已能提供800余款可供销售的产品型号,覆盖信息通讯、工业控制、汽车电子和消费电子领域的不同场景。如果说在纳芯微起飞之初,“客户A”的大订单起到了第一关键的作用,那么现在的纳芯微已经远远不止于此了。

04 淘汰赛开始,半导体赛道战事升级

过去几年间,中国有一大批半导体创业公司拿到了融资,这个赛道的热度至今仍在持续。不过,多位关注半导体的投资人均向投中网表示,他们对未来半导体赛道的基本判断是将会迎来整合期。一位投资人预测,接下来“会有很多公司消亡,但是也有些公司会越来越强,先变强再变大。”

熊伟向投中网表示,他的判断是,目前半导体赛道上的至少500多家公司,在未来三五年会分化为三个梯队,第一梯队不超过5家,它们会脱颖而出成为巨头;第二梯队大概50家左右,也还能存活;而其余的大部分公司属于第三梯队,慢慢被淘汰出市场。当然,熊伟认为纳芯微将会是第一梯队的5家之一。在未来,这些公司将会成为中国的TI、ADI,并走出国门,在全球与这些海外巨头竞争。

在纳芯微完成上市的同时,这个热了三年的赛道投资逻辑在发生某些变化。不少过去几年重点关注半导体的投资人向投中网表示,接下来在半导体投资上将会更加谨慎。其原因一是目前赛道的估值整体比较高;二是内卷严重,出现了同质化竞争的态势。

熊伟认为,大概在2021年上半年,投半导体国产替代的机会期就已经结束了,“再进去就是红海”。

接下来,熊伟重点提到了值得关注的几个方向。一是高端芯片,国内仍然比较缺乏;二是在Pin2Pin的基础上能做出一些创新,而不是简单的国产替代;第三,虽然目前IGBT、碳化硅等“大芯片”赛道机会已经不多了,但对于那些市场空间比较小、单颗芯片价值天花板比较低的细分赛道,如果把芯片能做成模组、做成解决方案提供给客户,就能提升价值,可能会是一条半导体赛道的中国路径。