银行需要对用户进行分层分群,有效细分客群后,再定向执行策略来实现更高效的精细化运营。目前,商业银行用户的分层方法主要是以客户价值为主线,按用户的属性、消费行为以及价值三个维度进行划分,划分过程中融入用户的行为、需求和偏好等属性。

用户分层实施的两大核心要求如下。

1、不同层次的用户需要能够被数据标签区别,以便对不同层次的标签用户进行下一步的区分运营。

2、 面对每一层的用户营销策略和运营机制是明确、稳定、统一的,而且运营转化效果基本一致。

传统商业银行主要按照资产规模、金融产品偏好、网点客户经理对用户的熟悉程度和营销重要程度等方式进行用户分类,因为缺乏用户数据和精细化分析,划分的层次比较粗糙、简单。数字化转型过程中银行需要对用户数据进行收集和分析,根据网点的营销运营特点进行针对性的分层。只有对用户进行有效分层后银行才能进行灵活的精细化用户营销工作。

一、为什么要做用户分层

为什么很多时候银行的营销进行不下去,明明有很多老用户、名单,但就是没办法作营销或者运营工作,根本原因没有作用户有效分层。

例如10万名单分给各个网点,网点如何去作营销呢,只能每个营销经理按比例随机分配,结果用户响应率、营销转化率根本没办法看。

根据20/80法则,产品的80%收入是由20%的用户所贡献,这样来看,我们的核心用户其实并不多,我们要如何找到他们?如何发挥其他流量的价值?如何营销更多的用户成为核心用户?想要去实现这些目标,我们需要识别价值用户,有针对的营销这批客群。

而且当银行用户规模较小的时候,网点或者运营人员可以通过人工的手段来维护这批用户,但随着用户规模不断扩大,运营人员的精力和时间有限,这时就需要进行用户分层,以提高运营效率。

还有特别是手机银行随着用户基数的增长,用户开始呈现出属性差别(比如性别,地域,年龄等),即使同一属性用户也有着不同的产品行为习惯,运营人员这时就不能采取“一刀切”运营手段来运营,而是要需要根据不同人群针对性运营,满足差异化的用户需求。

最后,用户分层还可以帮助运营人员更好地梳理用户所处的流程状态,进而可以针对不同状态的用户,制定不同的运营策略。同时通过精细化运营,使得运营产品化,形成标准化的“人群-策略-触达-反馈-优化”,使得运营资源高效化,把每一份投入产出控制在最合理的有效区间。

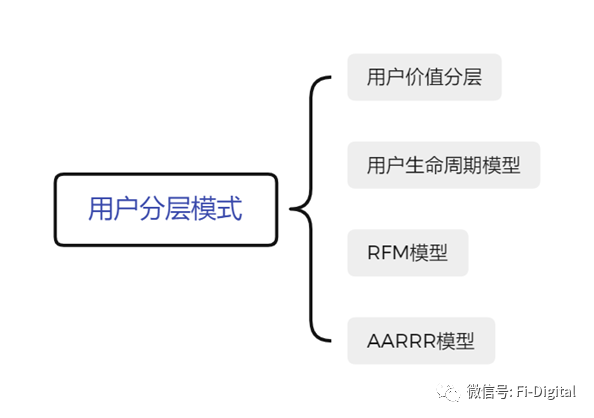

二、用户分层模式

1. 按用户价值来分层

对客户价值的定义主要有几个方面:一是客户主要特征如学历和职位等;二是根据客户主要交易产品、产品贡献度测算出客户的终生价值;三是渠道可以给予用户提供的产品和服务。

2. 按用户生命周期来分层

分析用户生命周期有2个问题:

不是所有用户都会经历完整的用户生命周期。当银行的产品在初期阶段或者用户规模较小的时候,这是不需要管理用户生命周期。初创期的产品,因为用户量级不够,可以暂时不用做用户生命周期管理。还有就是卖方市场的垄断型产品可以不用做用户生命周期管理,就像过去银行网点服务的阶段,其实不需要做用户管理和运营银行照样可以活的很好,但现在数字经济时代早已经行不通了。

用户处不同生命周期有不同的营销和运营策略:

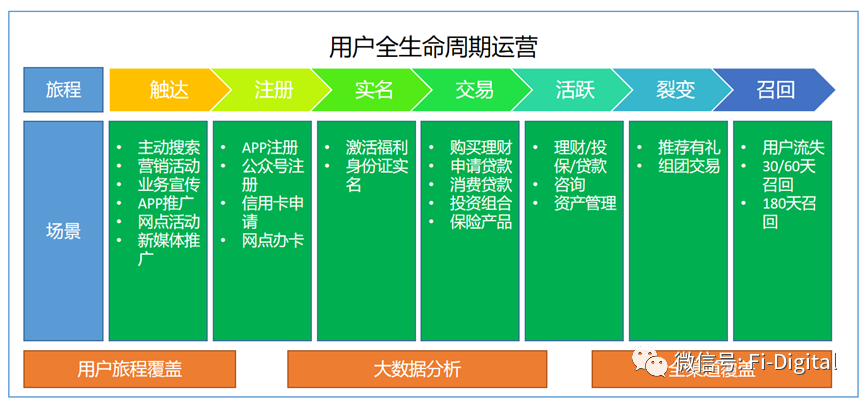

触达期、注册期:下载注册激活的用户,新用户。实名、交易:已经完成金融产品功能体验/使用时长超过阈值/用户发现了产品价值,并有一定的认可度。活跃期、裂变期:一段时间内,反复登录、经常使用、重复购买。休眠期:用户价值开始走下坡路,贷款金额、复贷次数、登陆频次下滑流失期、召回期:一段时间不再登录,用户流失30天还是比较容易召回的,流失超过90天以上的客群再想召开成本已经很高了。3. 按海盗模型来分层

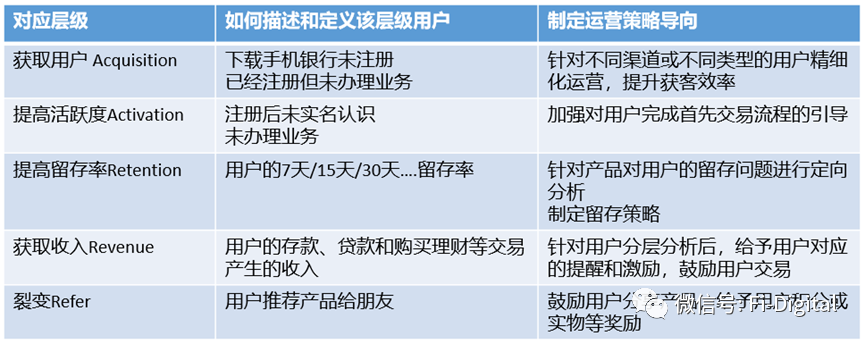

用户运营体系中有一个经典的框架叫作AARRR,即拉新(Acquisition)、转化(Activation)、留存(Retention)、收益(Revenue)、自传播(Refer)。

这个模型可以帮助我们更好地理解用户生命周期,采取有针对性的营销。我们使用一个标准商业银行互联网贷款业务来分析模式的各层定义情况。

(1)拉新:该层级是下载手机银行App未注册,注册后尚未发生任何动作的用户。运营策略:按照用户渠道来源、用户背景给予针对性引导,提高注册效率。

(2)转化:该层级都是注册后尚未申请贷款信息的用户。运营策略:给予用户引导和激励,让用户完成信息填写和贷款申请。

(3)留存:该层级都是完成信息填写申请贷款,但未申请提现的用户。运营策略:思考如何邀请用户提现,用户未提现的原因,如果是额度太低了,可以发放利息抵扣劵或者给予用户提额。

(4)收益:该层级都是用户已经提现,尚未结清贷款的用户。运营策略:鼓励用户将额度全部使用,可以阶段性给用户提额,让用户转变为忠诚用户。

(5)自传播:该层级都是用户已经变为忠诚用户,鼓励用户分享产品,将自己的朋友转化银行互联网贷款产品的用户。运营策略:给予用户现金奖励、积分奖励、优惠劵或者提额奖励,鼓励用户分享产品信息给朋友。

AARRR模型是一种较为简单的用户分层方式,无须抓取大量用户数据和定义大量用户数据就可往前推进。在运营过程中,我们可以把它视为用户价值区隔分层的版本。

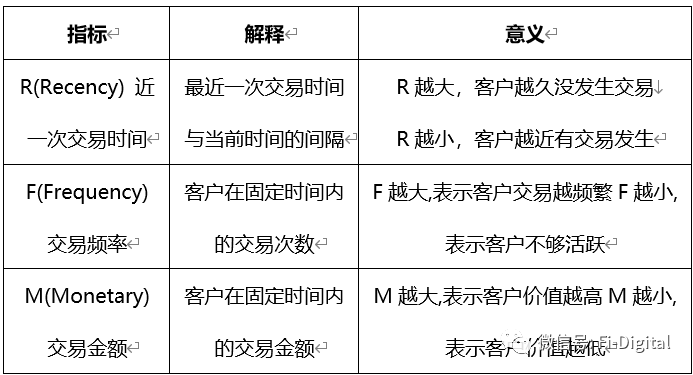

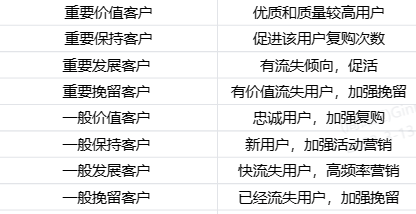

4. 按RFM模型来分层

RFM模型是衡量当前客户价值和客户潜在创利能力的重要工具和手段。RFM模型不仅可以应用在客户关系管理中,也可以应用在用户分层中。该模型主要关注客户交易时间、交易频率和交易金融。

RFM模型可以帮助运营人员快速了解客户的交易行为,因此在客户关系管理中被广泛运用,RFM模型可将客户分为8层。

不同银行的客户分层差异比较大,主要是关注重要发展客户,特别是中小银行,年轻的客户不能丢,这是最有潜力的客群,老年的客群也不能丢,这是银行网点最忠实客户。

三、用户分群模式

用户运营体系是否只有用户分层?不完全是。

用户分层是上下结构,可是用户群体并不能以结构作为完全概括。

简单想一下吧,我们以是否划出贷款用户客群或者理财用户客群,可是这部分群体也有差异,用户有不同的产品偏好,有用户高频购买,有用户曾经购买但是现在不买了,这该怎么细分?

如果继续增加层数,条件会变得复杂,也解决不了业务需求。

于是我们使用水平结构的用户分群。将同一个分层内的群体继续切分,满足更高的精细化需要。

四、用户分层步骤

银行的客户分层需要区别线上渠道和线下网点的差异性,根据用户数据和业务特点提出合适银行客群和业务特征的方案,具体的客户分层可以分为四步。

确定分层的客户范围:确定客户分层后主要的运营方向和运营目标,可以明确分层的客户范围,相关的产品和业务对这些客户进行精准定位。选择客户维度的数据和具体分析变量:根据客群特征明确客户细分的基础维度并挑选相应的衡量指标。这些维度变量在获取和运营中体现明显的差异性,在应用层和数据层易于使用和传递。制定客户分层规则:分层规则和逻辑需要考虑客户的相似需求,主要考虑因素包括客户所处的生命周期、客户所在地域和收入水平、客户价值和未来潜能和客户真实的金融需求。建立客户分层标签:银行需要建立统一的标签库,将分层标签实时同步到标签库,以便后续客户营销和精细化运营都可以获取到用户最新的分层状态。只有在对客户价值和属性进行全面分析的基础之上,银行才能对客户进行体系的分层。在确定模型之前,首先应对客户价值的影响因素进行全面分析,并以此为依据,针对性地建立一个完善的分层体系。

银行业经过这么多年发展,产品创新和新客拓展很难再有规模上的增长,多数银行力图拓展新客户市场,却因对客户价值的挖掘有限而导。据行业研究表明,发展一个新客户的成本是维护一个老客户成本的5-10倍,无论从成本还是效益上,客户分层都比较重要,只有客户分层后才能做差异化营销和运营,整体提高用户转化和忠诚度。

商业银行之间的竞争,最终是优质客户的竞争,客户才是银行的盈利点。客户分层有利于银行更好地识别客户、更有针对性地开发产品、更有温度地提供差异化服务。

五、小结

通过用户分层或者分群,一定要基于我们银行的产品和用户特性,我们营销的目的是什么?需要切分为什么颗粒度的客群?

什么时候需要分层或者分群,主要看用户量级,10万用户以上就可以考虑先作分层,客群的属性颗粒度随着规模的增长,规模增长会带来用户的复杂性。

用户规模再继续增长需要构建用户画像体系,用户画像体系一定是基于用户分层和分层之上的。

坦白的话,我很少见到银行可以清晰、有效的做到用户分群,更少的见到建设比较完整有效的用户画像平台。而这些体系都需要靠谱的团队来营销和运营,通过分群后不停的营销测试这些用户,不停的迭代才能知道这种分群的模式是否科学合理,不断的迭代这些客群产生更多价值。

所以说光建系统、搭平台、划分客群,没有任何作用,一定要跑起来,跑出问题然后不断的调整和迭代。

然而呢,我们的银行还是太慢、迭代的太慢,很难追上数字化的步伐,这些其实都是银行的痛点,大家都知道这些问题,可惜不知道如何解决,希望大家看了这篇总结有所启发。