来源:东四十条资本(ID:DsstCapital) 作者:张楠

闷声赚钱不好吗?

出于职业习惯,我经常会去找招股书来读一读,最近看到一家做虾滑的企业也即将IPO,不禁产生几个疑问,在文首一并抛出来,后边慢慢谈吧:

●一年营收大几亿,年利润小一个亿的现金流生意,上市图什么?闷声赚钱不好吗?

●郭氏父子持股比例极高,显然此前和资本打交道不多,为何此时有了上市的想法?

●上市能帮助这家预制菜公司抵御风险吗?

●鲜美来能乘上预制菜风口的末班车吗?

●长期来看呢?鲜美来会成为“选择躺平的市值几十亿元的上市公司老板”的一员吗?

鲜美来食品股份有限公司(以下简称“鲜美来”)成立于2006 年,地处广西北海,主营业务是水产品预制菜的研发、生产和销售,主要产品包括以虾滑等为主的即烹类预制菜,以虾仁、生鱼片等为主的即配类预制菜。

数据截至2021年4月18日制表:投中网

本次IPO,鲜美来预备在沪市主板发行25%股份,募集资金将用于海洋食品产业化项目、冷冻食品分装冷藏及物流配送项目(二期)及补充流动资金,共计约6亿元。经此计算,预计鲜美来发行市值约为24亿元,以2021年扣非后净利润7247.95万元计算,发行市盈率为33倍。

01 预制菜爆发临界点

预制菜是指以农产品、畜禽、水产品等为原料,配以各种辅料,经预加工(如分切、搅拌、腌制、滚揉、成型、调味、速冻、冷冻)而制成的成品或半成品菜,具备便捷、新鲜、健康等特点,丰富的菜品选择和灵活的烹饪、食用方式能够满足不同人群对食材的不同需求。

相对美国、日本等国家,受制于冷链物流和速冻技术,我国预制菜行业起步较晚,2000年前后,在华东地区陆续出现了以生产半成品菜为主的预制菜企业;2010年后,外卖平台规模扩大导致对标准化供应的需求,伴随着相关技术的进展,预制菜在B端进入放量期;2020年疫情爆发后,C端对预制菜的接受度也逐渐提高,企业也纷纷布局。

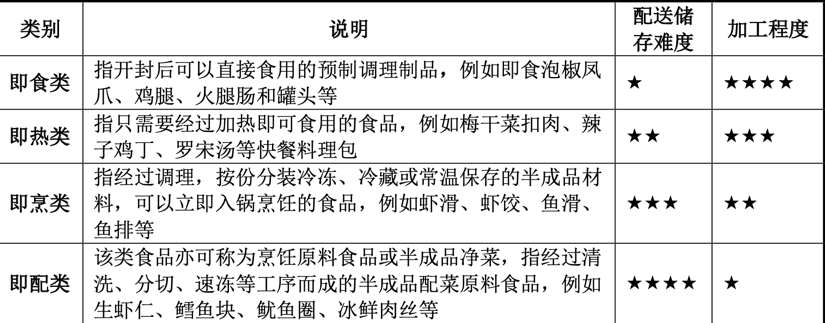

根据深加工程度和食用方便性,预制菜可分为即食类、即热类、即烹类、 即配类四大类别,加工程度依次递减,鲜美来的代表产品虾滑就属于即烹类预制菜,经过处理的冻虾、鱿鱼圈等属于即配类预制菜。

据NCBD数据显示,我国预制菜行业销售额从2015年650.3亿元增至2020年2527亿元,5年复合增长率达到31%,市场渗透率为10-15%,参考一般行业的数据,目前的渗透率已达爆发临界点。赛道整体快速增长,新品牌对心智的占有,以及受益行业集中度提升带来的规模化机会,是预制菜行业目前的三大机遇。

由于巨大的行业前景,广义的预制菜行业参与者众,且有不少原材料企业、餐饮企业是跨界进军,大概可分为五类:

一是原材料企业,特点是有巨大的成本优势,比如双汇发展、龙大肉食等;

二是较早创立的特定领域预制菜企业,比如主营虾滑的鲜美来、主营速冻鱼糜的安井食品等;

三是特定类别的食品深加工企业,特点是参与早,标准化程度高,冷链运输能力强,品牌心智占有率高,主营速冻饺子的湾仔码头、三全食品等是这类企业的代表;

四是有中央厨房的全国餐饮企业,特点是C端接受度高,比如海底捞的自热锅等。

五是通过资本快速覆盖特定预制菜赛道的新物种,比如逮虾记、陆正耀的新项目舌尖英雄等。

由于在C端流量成本居高不下,且竞争越来越激烈,类似鲜美来这类老牌预制菜企业,还是以To B或通过B端渠道售卖为主。招股书显示,目前鲜美来销售模式分两种,直销模式是将虾滑作为原材料,出售至湾仔码头、呷哺呷哺这类食品或连锁餐饮企业,通常情况下这类合作毛利率较低,但属于保底走量的合作,便于控制产量。

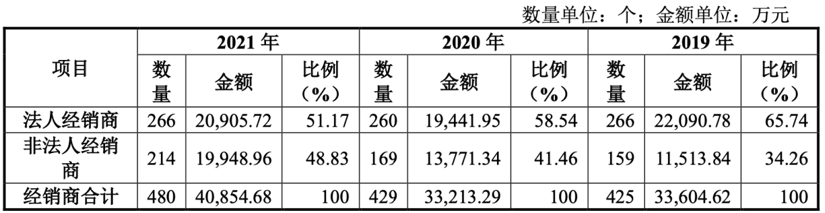

流通模式是鲜美来销售的大头,由于新冠疫情叠加线上渠道持续增长,商超模式占比持续下滑;贸易模式指锅圈等专业食材供应链企业,以及区域性的批发、零售商;经销模式收入最高,2021年占营收比率达到44.99%。值得一提的是,鲜美来近三年发展了不少非法人经销商,一般采用先款后货的模式,因此除了需要备一定量的存货会占用大量现金外,现金流一直较为良好。

02 新物种VS老玩家

鲜美来踩在了预制菜的风口上,这两年业绩却谈不上出彩,2019/2020/2021年度的营业收入分别为9.11、8.50、9.14亿元,相比安井食品、味知香、海欣食品等同类上市公司,可以说是过于平淡了;净利润相比前两年还有所下滑,从9000万元左右到2021年的8110.77万元。

对此鲜美来给出三点理由,其中影响最大的是“受生鲜电商、社区团购等新零售冲击,商超渠道整体收入同比减少6193.74万元,毛利减少1735.69万元”,我其实对此颇为不解,鲜美来商超渠道的毛利率虽然最高,但该渠道式微并非始于去年,公司不可能对此没有感知。

只能这样理解:适应新时代玩法的新物种,更擅长打开风口的缺口。如何能从安井、鲜美来等老牌厂商中杀出重围?2020年才成立的逮虾记给出一个答案,在成立仅不到一年时,就获得锅圈5000万元战略投资,虾滑类单品To B销售金额达到8亿元,是2020年鲜美来虾滑品类营收的近两倍,几乎已经赶上鲜美来的全年营收。

鲜美来十几年经营,核心优势有两点,一是地理位置和经验带来的完善的供应链体系,在广西北海、河南郑州建有现代化的研发、生产基地;二是多年积累的,成体系化、规模化的销售网络,在上海、广 州、成都、郑州、武汉、西安等中心城市设立了数十家分公司负责销售,下游客户包括沃尔玛、永辉、大润发等商超,京东、盒马等电商、新零售平台,思念、湾仔码头等食品加工企业,呷哺呷哺、锅圈等连锁餐饮、食材企业,以及区域性的商贸流通商。

所以我不认为一个2020年新成立的品牌,在产品质量、供应链和销售渠道等方面能与鲜美来相提并论,而且在一个非零和博弈的增量市场,多赢家也并非不可能,问题在于一个老牌家族企业赖以生存的经验,现在可能已经成为桎梏,在面临新物种的冲击时,多少有些力不从心。

2019、2020年本是预制菜开始爆发的两年,鲜美来研发支出仅为不到100万元,占营业收入比例不到1%。2021年也仅为148.54万元,不足安井食品的1/40,不足同规模海欣食品的1/10。

而鲜美来所处的虾滑赛道却强敌环伺,除了如安井食品、海欣食品、海霸王国际等老牌对手,还面临逮虾记这类在产品层面、品牌玩法上更懂消费者的新玩家。鲜美来依靠多年积累的产品和渠道,虾滑由2019年的3.80亿元增长至2021年的5.1亿元,在其他品类上则无甚突破。

同样地处北海,逮虾记两年间在北海建造88亩的虾滑制造工厂,共8条生产线,投资1000万元设立虾滑研发中心,将虾滑原材料按A1\A2\A3分级,满足不同人群的多层次需求,一年销售额破8亿元。B而优则C,并且不吝于找专业品牌咨询公司包装品牌,买量建立C端渠道,在小红书、抖音等社交媒体全面开花。

很多人会说,短期冲刺能力强并不代表就是长跑健将,完美日记等新消费品牌早就证明了这一点,不过这也侧面表明新模式和渠道红利的确巨大,如果面对红利依然犹犹豫豫,只能说明管理层在行业认知层面依然不甚清晰,且从研发的重视程度来看,一年百十万的研发费用对应近10亿元的营收,显然是太低了,在新产品的研发理念上,更是没法与头等生同日而语。

上周我去听了一场元气森林的沟通会,唐彬森在瓶装饮料这条传统赛道上的产品理念,向来是被认为和之前的互联网商业文化结合的比较有成效的,那么拿来比一比就知道,我为什么说鲜美来的产品理念不行。

当天元气森林一位副总裁详细介绍了其新品的“赛马制”研发流程,核心信息有三点,一是老板坚决不参与研发;二是互联网A/B Test 方法运用得炉火纯青;三是一旦验证马上全渠道铺开。反观鲜美来,打着从消费者需求出发的旗号,多数时间却耗在内部评审上,在新品投入、认知、效率、有效性上亟需进步。

类似这样在认知上的问题还有不少,整篇招股书行业数据的维度不足,更缺少对当前虾滑赛道的市占率等关键数据的展现,提及品牌优势就是获得了多少奖项,技术优势只写在水产快速去腥保鲜的技术能力,管理优势就是丰富的从业经历和管理经验。

行业分析也较为浅显,比如“将全国人均水产消费量与世界数据相对比,2018年为11.4KG,与联合国公布的人均20.5千克差距明显;2020年上涨为每日38.08克,不及《中国居民膳食指南》每日50~100g的标准”,最后得出水产市场需求有较大发展空间的结论。对比此前我写过的宝立食品,以招股书的要求来看这个逻辑显然太孱弱了。

但我能感觉到,作为投行,光大证券尽力了。

03 餐饮家族企业的硬伤

鲜美来是个典型的家族企业,截至2018年一直未引入外部资本,2018年后陆续引入宁波正越、宁波金享睿丰、宁波通源优博等股东,不过股权占比都未超过4%,直到发行前,董事长郭海滨、以及其父郭定棋等亲戚共计持有高达88%的股份。

在三月底针对鲜美来招股书的27条反馈意见中,证监会对2019年前后的几次增资提出质疑,原因是在《增资协议之补充协议》中,对鲜美来的业绩目标、上市安排、退出选择权等方面进行对赌,但却在2021年3月签署了针对上述事项的《终止协议》。对此鲜美来回应,目前不存在与股东之间的对赌协议。但目前鲜美来离上市只差临门一脚,个中细节实在引人遐想。

我当然理解上市有诸多好处,最重要的是拓宽公司融资渠道,使原本不易变现的股份流通起来,让各路减持、增发、股权质押变得更顺畅,提升品牌力、公信力,能上市是对公司治理水平、发展前景、盈利能力的有效证明。

但这一切并不是没有代价,成为一家公众公司,意味着在财务、人力、管理等方面,绝对的规范化经营,这一切都是大量成本,一位以消费见长的投资人曾表示,如果一家消费企业有5000万元净利润,按上市的标准进行规范化,可能剩下的就只有一半了。而且以往在企业掌握的生杀予夺大权,一下子要放到市场进行公开审视,想必适应起来也并非那么容易。

更何况对于一股独大的家族企业,特别线下B端营收占比高的餐饮类企业,市场一直抱有相当的警惕。

首先是管理上难受制衡,其他股东的利益难以保障。招股书明确写道,实际控制人可能会通过行使表决权对发行人发展战略、资本支出、人事任免等重大事项施加影响,因而存在因实际控制人的控制地位而导致决策偏离中小股东最佳利益目标的风险。

比如自2018年以来,鲜美来共进行四次分红,其中临近上市前的2020、2021年度,均大手笔分红3000万元,对于一家因“为缓解公司快速增长过程中的资金压力”,进行IPO融资的公司来说,显然是过于魔幻了,特别是在其2020、2021年度“现金及现金等价物增加额”仅为742.18、178.44万元的情况下。

其次是相关的法律风险。据《大众证券报》,除了存在前证监会发审委专职委员嵌套持股、IPO会计师事务所及负责人与该前委员交集颇深之外,鲜美来实控人之一的郭定棋过往控制的企业还存在代持情形,这些他人替郭定棋代持的企业不但经营范围涉及鲜美来产品,而且地址与鲜美来新成立的分公司重合、负责人与鲜美新成立的分公司为同一人。

出于上述原因,这类餐饮消费企业通常难以受到机构投资者的认可。比如杨国福在2021年底,曾意图凭借近12亿元的营收,以200亿元估值进行Pre-IPO融资,机构给出的价格却让杨国福大跌眼镜,最终未能如愿。而二级市场的机构出于资产配置或种种原因,各中门道太多,否则怎会出现像同为家族企业的味知香、海欣食品,那如心电图一般的股价。

当然,这只是我站在一个平平无奇的投资者和媒体人的视角,上市终归是企业家的个人选择,而且对于大多数企业来说,不失为抵御风险、继续做大做强的良方,比如西贝如果是上市企业,在2020年疫情爆发初期也就不会如此狼狈,海底捞虽然在去年关店近300家,但辗转腾挪依然比较从容,这也是上市最大的优势。

此前有媒体曾提出一个现象:一批市值几十亿元的上市公司老板正在选择躺平,我在这里说句吉祥话儿吧,祝愿多年以后,鲜美来不要变成这些躺平公司的一员。