来源:投中网(ID:China-Venture),作者:陶辉东

这是一个被VC/PE们系统性错过,而被贵州老乡们捞起来的百亿级IPO。

都说有“锂”走遍天下,但这个“真理”却在上游锂矿资源和下游电池技术路线的手里,与安达科技没什么关系,在市场风格从政策主导到市场主导的转换中,安达科技差一点就小命不保,这还得多亏了比亚迪坚守磷酸铁锂,搞出“刀片电池”。

去年停盘之前安达科技市值就有115.9亿元,现在的发行价格,倒是给二级市场留出了空间。但长期持有却要打个问号,稍微往长远处想一想,以锂为主要技术路线的动力电池,显然不是新能源终局,况且有能力拿捏安达科技的产业方,太多了。(投中BBKing)

3月9日晚,正在迈进北交所的安达科技IPO网下询价结果出炉,发行价格为13元/股。

来自贵州的安达科技,是中国最大的磷酸铁锂厂商之一,为比亚迪、宁德时代、中创新航等各大动力电池厂商供货。过去三年,安达科技营收飞速增长。2021年安达科技营收15.8亿元,同比增长1600%;2022年仅上半年,安达科技营收就已经达到29亿元,接近2021年全年营收的2倍。

安达科技的此次IPO曾有望冲击北交所最大IPO。但因为市场变化,安达科技也像很多其他北交所公司一样大幅下调了发行底价和发行规模。2022年12月6日,安达科技将发行底价由25.88元/股调整为15.57元/股;2022年12月30日又再次调整为13元/股。

不过,另一磷酸铁锂龙头湖南裕能2月10日在创业板上市,首日大涨125%,成为2023年A股的最大牛股之一,可见锂电龙头依然受市场追捧。

开源证券北交所研究中心诸海滨团队指出,德方纳米、万润新能2021年磷酸铁锂产量分别为9.83万吨、3.97万吨,对应当前市值计算吨市值分为40.58亿元/万吨、37.6亿元/万吨;安达科技2021年产量为3.03万吨,发行价对应市值80亿元,吨市值仅为26.24亿元/万吨。因此,从吨市值来看,安达科技此次定价也不高。

从市盈率来看,安达科技此次发行底价为13元/股,对应滚动市盈率为13.72倍,而同行业公司滚动市盈率均值大约为40倍。在上市的磷酸铁锂龙头企业中,万润新能的营收规模、市场地位与安达科技相当,其目前市值超过150亿元。这样看,安达科技上市后突破百亿市值希望很大。

有意思的是,尽管新能源赛道卷的如此厉害,作为全国磷酸铁锂正极材料屈指可数的几家龙头之一,安达科技的前十大股东名单上却见不到任何一家VC/PE的身影。前十大股东名单上唯一的机构股东是战略投资者比亚迪,其余全部是个人。除了创始人家族之外,安达科技的最大投资者是一群贵州老乡。

这是一个被VC/PE们系统性错过,而被贵州老乡们捞起来的百亿级IPO。

01 贵州走出的锂电龙头

在这两年上市的一众锂电龙头企业中,安达科技的确有点资质平平。

安达科技创始人、控股股东刘国安今年已经84岁高龄,这是一个跨越两代人的创业故事。

年轻的时候,刘国安是贵州一国企的技术员。1986年开始他下海经商,从事工业设备安装工程承包业务,赚得了第一桶金。在1996年,刘国安创立了安达化工,并且还把在国企上班的儿子刘建波也叫了过来搭档创业,父亲任董事长,儿子任总经理。这年刘国安57岁,刘建波27岁。

大家都知道,锂电产业矿很重要。安达化工就是一家做矿的企业。只不过安达化工开的矿不是锂,而是磷。贵州的群山之中蕴藏着丰富的磷矿,中国磷矿储量的五分之一分布在贵州。

安达化工创立后,很快盘下了贵州当地一座大型黄磷厂。1996年,贵阳市开阳县同意将辖区内的乡镇企业磷城黄磷厂三期工程转让给安达化工。这座工厂设计可年产1.2万吨黄磷,但安达化工接手的时候还只是一片空地,一座厂房都还没建起来。

从一片空地开始,安达化工切入了贵州的磷产业,逐渐发展成为一家上规模的磷企。到2012年安达化工一年可销售9000多吨黄磷,销售收入过亿。如果没有锂电的兴起,安达化工大概就是贵州一家普普通通的磷企。

黄磷最大的用途,一是生产化肥,二是制造除草剂。而随着农业的进步,全球范围内黄磷的产销量呈长期下滑的态势。中国是全球最大的黄磷生产国,而数据显示2013年之后中国整个黄磷产业的产能利用率从没高于60%。因此,黄磷是典型的落后产能、夕阳产业。安达化工的前途其实非常黯淡。

不得不说,刘国安、刘建波父子是极具进取心的企业家。在他们带领下,安达化工抓住了机遇期,摇身一变成为了一家锂电龙头企业,踏上了这个时代最大的风口,最终成为一家市值百亿的上市公司。这没有看起来那么容易——中国的磷企千百家,但只有安达化工完成了这一漂亮的转型。

2010年,安达化工量产了磷酸铁,这是磷酸铁锂的前驱体;2012年安达化工又进一步量产了磷酸铁锂。2012年安达化工磷酸铁的销售额突破了4000万元,客户是比亚迪。2013年安达化工将传统的黄磷业务剥离,彻底转型新能源。2014年,安达化工挂牌新三板,并改名安达科技。

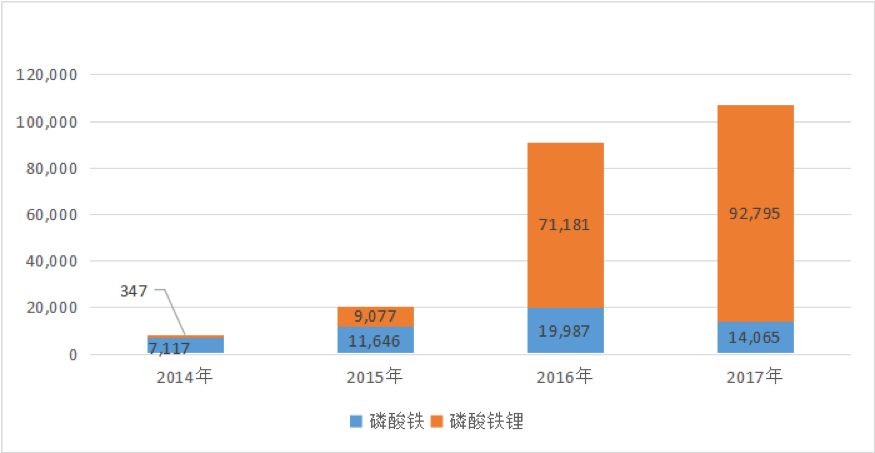

安达科技转型之后销售额增长地飞快。财报显示,2014-2017的四年间,安达科技销售收入增长了14倍,而且主力产品也从磷酸铁进化为技术含量更高、利润空间更大的磷酸铁锂。到2017年安达科技销售收入突破了10亿元,净利润达到2亿元。这一年比亚迪一家贡献了安达科技78%的营收。

2017年12月,安达科技乘势向创业板提交了IPO申请。此时安达科技在磷酸铁锂市场的出货量居全国第三,而当时的第一名德方纳米也还没有上市。

【2014年-2017年安达科技销售额增长,单位:万元】

但紧接着就是新能源的大寒冬。2017年国家出台了新的新能源汽车补贴政策,不仅补贴有所退坡,而且更加强调能量密度和续航里程,导致三元技术路线一举压过磷酸铁锂,磷酸铁锂的需求急剧萎缩。

这对安达科技的打击几乎是毁灭性的。从2018年开始,安达科技的收入下滑的速度几乎跟前几年的增长一样快。2018年安达科技营收下滑38%,2019年下滑77%,2020年又下滑40%。2020年度安达科技的营业收入仅剩9260万元,净利润为-1.86亿元。安达科技的第一次IPO尝试也在2018年宣告失败。

此时的安达科技,看起来也不过是中国千百家试图转型,但惨遭失败的传统企业之一。

02 单薄的融资说明了什么?

安达科技在2017年-2020年收入下滑了近10倍,新能源汽车补贴政策的调整无疑是主要的外因,但细究之下,事情并没有这么简单。

我们来看一下安达科技转型新能源之后的资本历程。

安达科技是非常需要资本的。磷酸铁锂是重资产制造业,为了扩建产能安达科技历史上曾多次融资。但是,整体而言安达科技没有得到太多产业资本和专业投资机构的青睐。

在2012年,启动转型不久的安达科技曾拿到来自九鼎投资的5000万元投资,当时总估值约3.2亿元。2014年安达科技挂牌新三板之后,九鼎投资就择机退出了。

2014年-2017年的高速发展期,安达科技在新三板上完成了多次增发:

2014年12月,增发673万股,募集资金3365万元,发行对象主要是个人;

2015年7月,增发5420万股,募集资金3亿元,发行对象主要是个人,以及一些新三板基金;

2015年12月,增发1147万股,募集资金5735万元,发行对象为公司核心团队和做市商;

2017年4月,增发1800万股,募集资金3.6亿,发行对象包括鼎锋明道、中科招商、海尔创投、华创易盛等机构,以及一些个人。

作为一家2018年之前排磷酸铁锂全国前三的龙头,安达科技的融资名单上基本没有big names,这很难说是正常的。如果对比最近上市的另一家磷酸铁锂龙头湖南裕能,安达科技的融资阵容更是尽显寒碜。

湖南裕能2016年成立,2017年获得了长江晨道(湖北)新能源产业投资合伙企业(有限合伙)的投资,这只基金的管理人是晨道投资。晨道投资看起来只是一家财务型投资机构,在业内基本是被看做是宁德时代的兄弟基金。

2019年4月,长江晨道再次对湖南裕能增资。

然后宁德时代本尊也来了。2020年12月,湖南裕能完成了一轮9亿元的融资,其中宁德时代投资2亿元。比亚迪也参与了这轮融资,投了1亿元。请注意,虽然安达科技的绝大部分产品一直都是供货比亚迪,但直到此时,安达科技还未曾拿到比亚迪一分钱的注资。

在对比鲜明的融资同时,是两家企业在寒冬中的同行不同命。2018年安达科技营收6.6亿元,是湖南裕能的四倍。到了2020年,安达科技营收仅剩9000多万,只相当于湖南裕能的九分之一。

【安达科技、湖南裕能、德方纳米(仅磷酸铁锂业务)的营收对比】

可见,2017年下半年至2020年上半年的新能源寒冬,对不同企业的冲击是截然不同的。安达科技在这场寒冬中几乎出局,而湖南裕能正是在这期间崛起。

03 贵州老乡抱团,成就百亿级IPO

资本不青睐安达科技是可以理解。

磷是虽然磷酸铁锂的主要原料之一,但锂电毕竟是玩锂的。在磷酸铁锂的原料成本中,磷源大约只相当于锂源的七分之一到八分之一。磷化工和锂电,技术上更是八竿子也打不着的两回事。因此,安达科技从黄磷转型磷酸铁锂,看起来只是产品延伸,实际上是落差巨大的跨界转型。说白了,一家来自贵州的老黄磷厂说要转型锂电,本身是很难被人看好的。

当时间来到2020年底,新能源汽车眼看正要重新起势,下游的订单又像雪片般飞来,而此时的安达科技却拿不到融资,这个曾经的中国磷酸铁锂前三强眼看就要出局了。

在安达科技历史上的融资中,不乏贵州企业家个人的参与。此时拯救安达科技的,依然是贵州老乡。

2020年12月,为了解决扩产所需的资金,安达科技只得向自己的独立董事郎洪平提出借钱。郞洪平也是一位贵州企业家,他是上市药企益佰制药的副董事长。最终,郎洪平会同好友姜任飞、王威,三人共同借给了安达科技1.5亿元。

应该说,这笔资金流入对安达科技重新回到磷酸铁锂的牌桌上起了关键作用。2021年,安达科技营业收入同比增长了1600%,达到15.8亿元,市场份额也重新回到中国磷酸铁锂前五,简直是逆天改命了。

可以说,是贵州老乡们的鼎力支持,为贵州抢到了这个磷酸铁锂五强的席位。另外,安达科技也是首家在北交所上市的贵州企业。

2021年4月,安达科技进行了新三板上的最后一轮定增,这也是登陆北交所之前最后一轮融资。安达科技以2.53元/股的价格发行了1.4亿股,募集资金3.54亿元。安达科技的这轮定增,堪称是送给所有定增参与者的一份大礼。2.53元/股的定价,大约相当于安达科技在新三板上股价的一半。如此低的价格,也引起了安达科技中小股东的强烈不满。

这轮融资中,比亚迪投资了3000万元。郎洪平等人则将此前提供给安达科技的1.5亿元借款债转股。

按照安达科技此次13元的发行价,比亚迪以及贵州老乡郞洪平一年时间即拿下5倍投资回报。