会员服务价格与内容成本相匹配的趋势,不会改变。

编者按:本文来自微信公众号 韭菜财经APP(ID:jiucaifin),作者:史怡秋,创业邦经授权转载

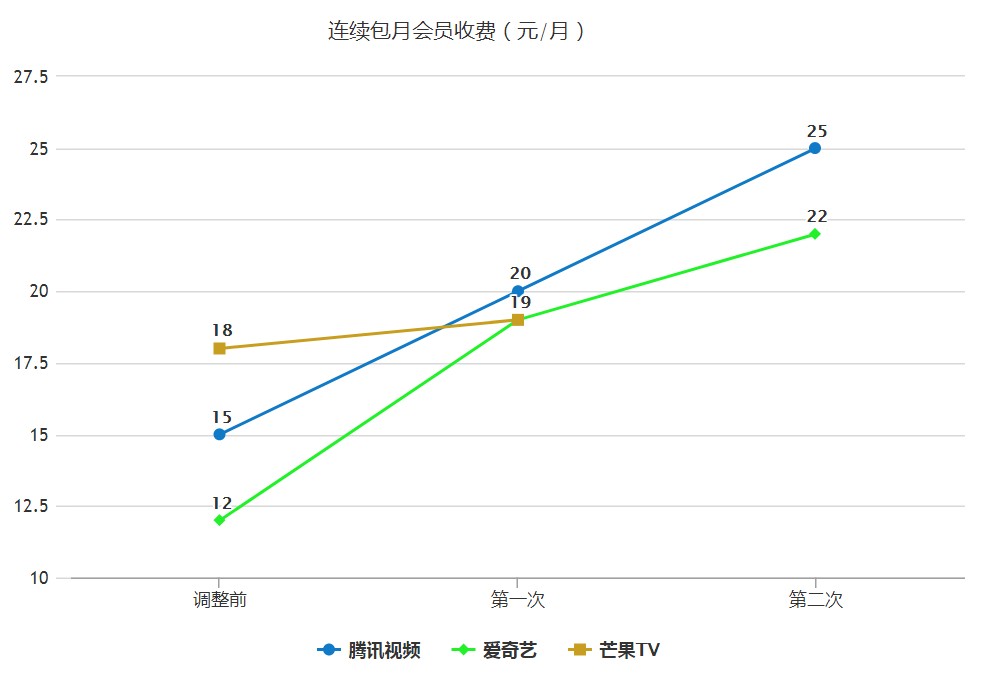

长视频涨价涨上瘾了。4月20号,腾讯视频会员新一轮涨价正式生效,各类会员服务涨价5到20块不等,涨幅在2%到25%不等。

这是腾讯视频会员第二次涨价,上一次是在一年前,涨幅在17%到50%不等。无独有偶,去年12月爱奇艺、芒果TV也宣布会员服务涨价。

目前,腾讯视频、爱奇艺已经涨过两次会员价,芒果TV是一次。可从这几次长视频巨头涨价的舆论风向看,会员都是能骂多狠就骂多狠,调侃讽刺之声不绝于耳。

面对如此炮轰,腾讯视频们为何敢于选择逆风加价,把供需关系搞得那么紧张?

价格不再是矛,而是盾会员们的骂声和抵抗,腾讯视频们不可能不知道,但还是把涨价贯彻得如此到位,异常坚定。主流观点普遍认为这和腾讯视频、爱奇艺们的亏损有莫大关系。

因为过去十几年,腾讯视频们都是一路烧钱烧过来的,到现在没闻到过盈利的气味,是时候加速回收成本了。

从成本论角度看,涨价行为的出发逻辑,就像近两年大宗原料上涨推升中间件和消费品涨价一样,纸贵了,书涨价,芯片贵了,车子涨价,符合市场规律。

腾讯视频们稍有点不同,是成本前置,回收后置,现在把入场票价抬高,不见得观众看的这场电影就一定值这个价,只是过去放电影,为了撑场子、涨人气,票价定的比较低。

但为什么是现在,或者说,为什么是2020年开始涨价?

因为现在长视频平台的定价机制变了。过去在比较混沌的混战时代,长视频之间的势力严重割据,资本对立严重。即使到后面逐渐跑出了优酷视频、腾讯视频、爱奇艺这相对靠前的三家,大家还是火拼的厉害,大打版权争夺战,互相捅刀子等等。

彼时,会员价格就是行业格局未曾明朗时的一个核心拔河筹码,是玩家们互相背刺的锋利无比的矛,定价越低的平台,优惠给的多的平台,早期能聚拢相当多的人气。而且,当时三家背后的腾讯、阿里、百度针锋相对意味较浓,大打价格战合乎长视频阶段发展特征。

这两年风向不一样了,在抖音、快手、B站等短视频玩家逐渐起势,并持续以版权矛盾挑衅后,“优腾爱”在公开场合多次合体,向短视频宣战,且屡次联合发布行业声明,共御外敌。此外,在超前点播模式被消协公开点名之后,三家也颇有默契地同时改正了。

外部环境的恶劣,使得腾讯视频、爱奇艺、优酷走的更近了,某种程度上亦可以如此形容:是共同的敌人使他们选择凑到一条船上来。而且现在长视频行业的格局已经相对稳定,腾讯视频、爱奇艺、优酷,短期内谁也搞不死谁。

这个时候,再拿价格作矛有点自相残杀的意味,不妨转其为盾,更好地保护这条多人船。

涨价负反馈被夸大了腾讯视频、爱奇艺们每一次涨价,都要面对山呼海啸般指责,有人扬言不再续费,也有人扬言转投其他平台。似乎长视频每一次涨价都要损失不少会员,可事实可能并非如此。

以最直接的会员规模看,根据2021年报,腾讯视频的付费会员全年增长了1%,总数达到1.24亿。而腾讯视频的首次涨价时间在2021年4月,这意味着,在腾讯视频首次涨价后,付费会员规模不减反增。

爱奇艺的情况类似,财报显示,其2020Q4、2021Q1、2021Q2、2021Q3及2021Q4的截止日付费会员规模分别为1.007亿、1.043亿、1.052亿、1.03亿、0.964亿(日均口径)。

而爱奇艺首次涨价时间在2020年11月,可以看出此后的数个季度,爱奇艺的付费会员规模并没有下降,而是处在波动之中,并有小幅增加。

值得注意的是,整个长视频在2021年的行业用户规模其实是小幅下降的。QuestMobile报告显示,2021年12月,在线视频行业的MAU为8.64亿,同比下降0.7%。行业规模的下滑,反而衬托出腾讯视频和爱奇艺的强韧,换言之,多数付费用户并没有逃离这些涨了价的平台。

所以,有关会员费涨价的种种负反馈,其实是被夸大了,那些喊着不续费的人,可能并没有兑现实际的承诺。

为什么没有逃离?有两个核心原因。第一,涨价对付费用户的实际影响存在滞后性。比如年度会员的费用调整,对于刚以调整前价格买入的用户而言,要一年后才会生效,这就打了一个很好的心理预期差。

第二,内容高于价格。从2021年的实际情况看,长视频平台一旦出现热门或爆款影视剧内容,用户的活跃度就会明显提升。所以只要有好内容,多数用户不会因为价格的提高而放弃对内容的追求。

内容定价纠偏涨价没明显影响到用户规模,这是腾讯视频、爱奇艺希望看到的,也是第二次涨价的底气所在。但涨价不止是商业模式上的服务提价,更显示了长视频头部玩家们对内容定价纠偏的决心。

前面提到,过去的乱斗时代,大家定价是不太看内容投入产出比的,因为有足够的钱能烧,要的就是先把对手挤走。后来情况不一样了,几个头部玩家突然发现了会员定价的严重问题,那就是定太低了。

所以后面推出各种新式收费方法,比如超前点播、高等级会员、单片点播等。但这些收费模式,并不足以解决内容定价偏离价值的根本问题。

其实关于长视频的成本问题,头部玩家非常渴望能解决成本和标价的偏离问题,比如爱奇艺CEO龚宇去年底还在著名电影节上直言“网络电影票价得涨,6块钱太低了!”

会员涨价就是纠偏的一个关键措施,因为会员涨价,就是提高电影、电视剧内容的观看成本,一定程度上使门票能与内容价值相匹配。

除了在消费端纠偏,长视频对生产端的纠偏更加重视。据相关媒体报道,今年爱奇艺、腾讯视频、优酷均已开始实行新的分账模式,比如爱奇艺把“六分钟定律”改成了全片时长制度,过去片子的前六分钟决定分成多少,但是现在是全片的每一分钟都会决定分成。

此外,腾讯视频推出了“市场价+会员后验激励”的分账模式,优酷则增加了“播后定级”的新分账模式。

平台对生产端畸形的内容现象早已不满。去年腾讯视频影视年度发布会时,副总裁韩志杰就曾明确表示“包括高热剧集在内,节奏太慢、剧情拖沓、注水戏太多的质疑持续存在,用户已经习惯倍速看剧,对注水作不再买单,这些都给行业敲响了警钟。”

内容注水,一方面伤害的是观众的积极性和对长视频的粘性,另一方面则增加了长视频的购买和投资成本,形成隐性投资风险。

现在通过提高分成门槛和改善分成制度,长视频平台能尽量避免为低价值内容掏更多钱,使得内容价值和市场价格的差距更小。

可以说,长视频逐渐在摒弃过去粗糙、非人性化的内容定价制度,向更真实可靠的内容定价模式靠拢,这是腾讯视频、爱奇艺们给会员涨价所依赖的最合理出发点。

话语权的迁徙长视频平台能做到两头收紧,一个不可忽视的背景是行业话语权的变迁。

在长视频发展的混战时代,长视频玩家们为了抢版权,买热门,不惜大打价格战,逐渐推高了上游内容链条的话语权,投资成本前移,后来甚至出现了一部片子演员预算过半的怪现象。

最近三四年,长视频玩家们好像突然醒悟了,开始加码自制剧,更多地介入上游内容产业链,为的就是争夺内容版权的话语权。

从近两年各家情况来看,自制剧战略逐渐奏效,一些热度高、竞争力强的黑马选手,甚至还打开了外部的卫视渠道,形成了新的创收路径。

重视内容也是整个视频传播端的行业性趋势,除了长视频平台,抖音、快手、B站等都在加码自制内容,一方面是为了规避过高且被动的外购成本,另一方面则是为了扩大内容的差异化生态优势。

另外,长视频平台的功能属性有所升级。第一,由播放到播放、营销合体,如今长视频不但可以播放内容,更可以通过聚焦式、全渠道营销策略,提高全平台用户对内容或IP的关注度。

第二,承载起版权方在线下场景受制的规模放映需求。2020年新冠疫情爆发后,影院关停,贺岁档全军覆没,随后字节跳动买来《囧妈》给大家免费看,自此在线上同步上映或上架网络渠道,成为内容上游不得不考虑的一个选择。

现如今,由于逐渐掌握更多的产业链资源,长视频平台在整个产业链的话语权地位已经发生质变,很多时候担任的角色是剧本守门员,以及成本分配计划员。

涨价潮或难持续长视频平台话语权变大,是不是意味着对会员涨价也会越来越大胆。看起来一年涨两次,最大涨幅甚至接近翻倍,腾讯视频们好像总是喂不饱。但长视频行业目前掀起的这股涨价潮,可能难以持续。

第一,并非所有主流平台都热衷于涨价。目前,优酷、B站还未看到有涨价行动,而芒果TV涨价幅度较腾讯视频、爱奇艺小很多,一定程度上看出其谨慎性。优酷、B站未涨价的原因,大概率是想维持价格竞争力,甚至在其他家涨价时,获得更高的竞争力。

第二,来自短视频玩家的竞争持续升温。近一年来,抖音快手自制短剧趋向收费,看似是为内容付费声援,实际上可能会对长视频造成更大的压力,这种压力来自于高质量短剧内容对用户时间和注意力的吸引。当长短视频的竞争延续到长短剧集上时,长视频在价格调整上会更加慎重。

第三,涨价存在窗口期。从用户规模变动情况看,2020年3月长视频迎来一波月活高峰,但2021年下滑明显,一旦疫情彻底解决,或者线下恢复正常生活,那长视频可能仍难以抵抗用户时长和活跃规模持续下滑的趋势,届时长视频再涨价的风险就会大幅提高。

第四,调价强度趋缓。以爱奇艺为例,首次调价除了连续包季服务外,其他会员服务均有提价,但在第二次时,连续包年和单独年卡均维持原价。腾讯亦有所收敛,在第二次调价时没有提高单独月卡的价格。

或许在腾讯视频、爱奇艺看来,相应的会员服务调价已经达到预期数据目标,抑或是觉得调整幅度已接近会员承受上限。

另外,这波会员涨价具有明显平台个体差异性,爱奇艺今年立下“军令状”要在2022年实现盈亏平衡,所以提前一年启动主营业务增收模式,而腾讯也在去年年报中提到要减少腾讯视频的财务亏损,同时保持其领导地位。

涨价最狠的两个,都有比较刚性的财务目标约束。但如果爱奇艺和腾讯视频未能达到相应财务目标,后续再涨会员价也不是不无可能。

综合来说,头部平台的连续涨价,的确抬高了行业性提价潮的概率,但是考虑到消费者的承受上限,以及长视频不太乐观的流量现状,还有短视频的挑衅,涨价蔚然成风的现象可能难以出现。但是把时间拉长,会员服务价格与内容成本相匹配的趋势,不会改变。