卖一辆亏一辆的“新势力”。

近日,东风汽车的大规模补贴降价引发车市“地震”,政企联合补贴、车企区域补贴、门店现金直减……形形色色的促销活动相互“踩踏”、轮番上演,连比亚迪、广汽丰田等“大户人家”也入场参战。不完全统计,目前正在降价促销的汽车品牌不少于40个。

“降价不一定能带来盈利,但可以打击对手。”理想汽车董事长李想对此不无担忧,“这个行业压力最大的一点就是,两个头部企业(特斯拉、比亚迪)都能打价格战。”而且,特斯拉下一代车型的制造成本还将再减少50%。

这些对于造车新势力无疑是雪上加霜。而新势力车企表现则开始分化。

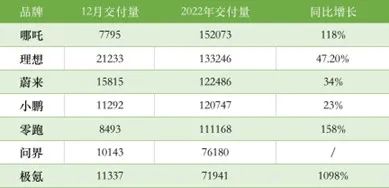

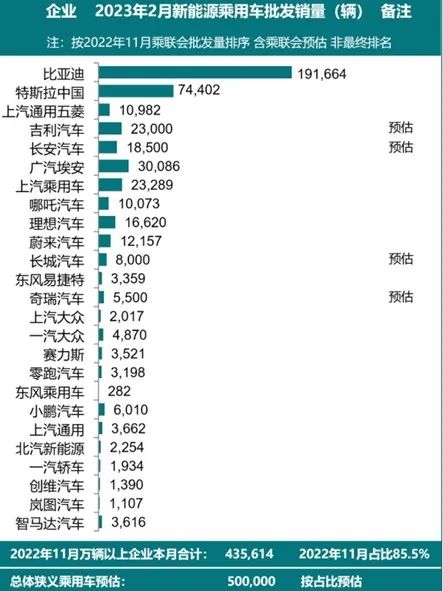

从今年前2个月的交付数据来看,统计数据显示,理想、蔚来、哪吒2月交付量破万,分别达16620辆,12157辆和10073辆,环比增长10%,43%和67%。小鹏2月交付量亦环比增长15%至6010辆,但和去年12月的11292辆相比近乎腰斩。问界月度销量持续下滑,2月交付量环比下降22%至3505辆,相比去年12月的10143辆大降近七成。

新势力厂商由于是从无到有,前期在研发、制造等方面的成本投入巨大,所以短期内处于亏损状态无法避免。不过,如果想要达到收支平衡甚至盈利,那么对于车企来说销量就十分重要。

01 过去的2022年,“蔚小理”销量均未达标

理想年初给自己设立的目标是20万辆,但在5月份认为较难实现这一目标,下调至了17万辆,最终数据只有13.3万辆。蔚来给自己2022年订立的销量目标是15万辆,但最后也仅交付12.2万辆。小鹏汽车年初对外公布的2022年销量目标是确保25万辆、冲击30万辆,后来订立的目标是20万辆,但至到年底,交付量最后只完成了12.07万辆。

从多家造车新势力披露的交付数据来看,新势力表现分化的原因或在于,1月特斯拉率先下调售价至20万—25万价格区间,对价格带重合度较高的小鹏以及问界、零跑等二线新势力品牌冲击较大。理想、蔚来等头部新势力因产品价格带与之差异较大,所受影响相对有限。

在“以量换价”的价格战中,造车新势力的降价底气不及头部车企。特斯拉和比亚迪即便大规模降价也能保持20%以上的毛利率,而造车新势力的毛利率却在“走钢丝”。

2022年,理想车辆毛利率由2021年的20.6%微降至19.1%,而蔚来车辆毛利率降幅最明显,由2021年的20.1%降至13.7%。

蔚来是我国起步最早的造车新势力,走的是与特斯拉(TSLA.O)相似的路线,即用高端打响品牌,然后用低端获取市场。

在2018年6月推出ES8之后,蔚来先是于次年推出了更便宜的ES6,然后又于2020年推出了中型轿跑SUV EC6,去年公司正式进入了中型轿车市场,分别推出了ET5和ET7,其中ET5起售价仅有32.8万元。

凭借着这一套策略,蔚来“小而美”的路线一开始走的还不错,直到去年先后遭遇供应链合作伙伴停产、压铸件供应不足等问题。

去年四季度,蔚来的毛利率下滑尤为严重,汽车毛利率从之前几个季度的超过16%一下就跌到了6.8%。同时,该公司有史以来首次季度交付严重不及预期。

最新的财报显示,蔚来第四季度净亏损扩大至58亿元人民币,去年同期为亏损21亿元人民币,亏损金额远高于分析师预期的33亿元人民币。目前,距离盈利越来越远的蔚来,已经从曾经的造车新势力领头羊沦落到现在市值只有理想的6成(截止3月6日早盘)。受价格战和不及预期的销售表现拖累,蔚来ADR股价在过去12个月中下跌了57%,将其市值削减至约157亿美元。

不过蔚来管理层乐观预计,公司毛利率有望于2023年底恢复至18%—20%。李斌表示,第三季度,随着新车交付步入正轨,蔚来汽车的交付量将会明显上升。对于何时盈利,蔚来CEO李斌在3月1日的财报电话会上指出,“如果原材料价格按目前趋势达到我们预期的下降速度,我们不改变2023年第四季度蔚来品牌实现盈亏平衡的目标。碳酸锂在第四季度有机会下降到20万/吨甚至更低。”

不过在行业竞争激烈的2023年,造车新势力的盈亏平衡点可能后移。开源证券指出,蔚来研发和销售费用持续高位,导致其盈利能力难有改善。对上、下游都缺乏话语权的蔚来,真正的艰难旅途恐怕才刚开始。

与此同时,虽然2月交付量超过蔚来,但理想同样是在“刀尖上舞蹈”。

2月27日,理想汽车发布了2022年第四季度及全年财报。在新能源车交付量、车辆销售收入、毛利等多个方面,都实现了不错的增长:汽车总交付量达到133246辆,较2021年的90491辆增长47.2%。

虽然通过控费,理想去年第四季度实现单季盈利,但理想去年的净亏损则扩大到了20.3亿元, 较2021年的3.215亿元扩大了534.21%,同时毛利率也下降了1.9个百分点至19.4%。

尤其值得注意的的是,受L9、L8新车产能爬坡以及ONE库存等因素的影响,理想去年第三季度车辆毛利率跌至12%,期间理想ONE有关的存货减值和合同损失高达8亿元。不过第四季度理想车辆毛利率回升至20%,环比增加8个百分点。

另外,尽管去年销量目标未完成,但理想今年还是定下了30万辆的交付量目标。

理想汽车,一直是目标较为激进的车企。在中国新能源车市场中,几乎所有的车企都将2025年当做一个关键年份。比如零跑将2025年的销量目标定在了80万台、何小鹏说小鹏汽车到2025年要拿到10%的市场份额、雷军说小米汽车要在2025-2030年进入世界前五、余承东表态华为有信心到2025年帮车企卖出100万台车。但是他们都不如理想定下的目标激进:2025年卖出160万台车。2021年初的时候,李想还在一封内部信中提到,理想2025年的战略目标是在国内占据20%的市场份额。

此外,李想还曾表示,L系列平台所有的产品设定的整体毛利率是35%。不得不说,这是一个很高的水平。

要在接下来卖出更多的车,考验着理想的产能管理水平,要想完成30万辆的交付量,意味着理想的交付量今年要增长125.15%,挑战巨大。

李想日前就曾公开表示,一季度的交付压力主要来自两个方面,一是国补退出,2022年12月透支了2023年一季度的部分销量;二是部分新能源车企开启降价促销。

展望2023年造车新势力的格局,平安证券判断,理想汽车凭借增程式SUV和精准定位围猎高端合资燃油车,增长确定性最高,有望成为最先盈利的新势力车企;蔚来各项业务开支较大,需着力提升内部效率;小鹏汽车则进行组织变革,梳理渠道与产品定位,期待其困境反转。

02 掉队的小鹏,生死边缘的威马

“蔚小理”中,小鹏已经掉队。

相较于去年的亮眼成绩,小鹏汽车在今年似乎有些开局不顺,2月交付量环比增长15%至6010辆,但和去年12月的11292辆相比近乎腰斩。而1-2月一共交付新车11228 辆,环比下降41.36%。

在2014年掀起的新能源造车风潮中,产品定位大致分布于高端、中端和微型车三个区间,蔚来定位中高端,主要参照特斯拉市场战略,成立后先从高端超跑逐渐渗透到中高端SUV市场,在四家车企中车型最多,几乎保证了每年一款新车的换代速度。理想与蔚来类似,客户定位也在中高端人群。

比较之下,小鹏定调则更加亲民,偏技术,其自动驾驶技术开发在四家车企中最具前瞻性。研发支出、研发人员数量和发明专利,均高于其他三家。

但价格亲民的小鹏,在价格战中受到了巨大的冲击。1月特斯拉率先下调售价至20万—25万价格区间,对价格带重合度较高的小鹏等二线新势力品牌冲击较大。小鹏率先跟进降价,但1—2月销量持续疲软。

除了销量疲软的小鹏,2月跌出销量榜单的恐怕只有威马了。

而过去的一年,2022年交付量仅为3.2万辆,相比于2021年的4.4万辆,威马的交付量实现负增长,并且大部分还是来自于E5所在的网约车市场,在大众消费市场已经几乎失去声量。

最新的消息显示,处于生死边缘的威马引入了国资投资,获得绵阳国资入股,不过,天眼查就显示,威马新能源汽车销售(上海)有限公司新增一则股权冻结信息,被冻结资产达千万,同时,吉利诉威马知识产权纠纷案,威马也被判赔偿吉利700万元,同时还传出了威马联合创始人杜立刚离职的消息。

一系列负面消息缠身的威马能否依靠新的投资走出困境其实还很难说,同时威马在绝望中依旧死死抓住借壳上市的救命稻草,但是,当一家新造车企业看不到出色的产品,增长的市场,以及稳定的管理体系时,它的生命力究竟在哪里,已经无法找到答案了。

2022年6月1日,威马汽车在香港申请上市。招股书显示,沈晖2021年的薪酬包括201万元薪金、12.6亿元雇员受限制股份或购股权开支。

威马汽车招股书显示,2019年至2021年,威马汽车分别亏损41.45亿、50.84亿和82.06亿元。截至2021年末,威马汽车累计亏损205.36亿元。近三年和2022年一季度末,威马汽车手中现金及等价物分别为4.36亿、18.44亿、41.56亿和36.78亿元。

03 价格战下行业进入洗牌期

2月销量数据表明,特斯拉、比亚迪市场两强的地位已经奠定。

经1月降价后,特斯拉中国2月销量达74402辆,环比1月(66051辆)增长12.6%,同比去年2月(32403辆)暴涨130%。

比亚迪2月则一共完成193655台销量数据,同比增长高达112.65%,其中乘用车销量191664台。值得注意的是,根据乘联会预测,2月新能源汽车市场整体销量约为40万辆,这意味着比亚迪当月或拿到接近50%的市场份额。

另外,由于比亚迪部分老款车型库存压力较大,且2023款汉EV将于3月份上市,老款车库存压力缓解,进一步为新款车型上市清库存。

两强对立,加上上游锂电池的价格下跌,电动车市场拥有了降价、内卷的客观条件。

前不久,由特斯拉打头开启的价格战,在持续快两个月之后,比亚迪也被迫加入。从官方以及非官方途径获悉,自特斯拉宣布降价后,已有问界、零跑、小鹏等超过20多个品牌跟进降价。此次东风“掀桌子”,更让“新势力”有点为难了。但是可以肯定的是,价格战还是要打的。

而价格战的开启,标志着新能源车正式进入以量补价的阶段。

东吴证券认为,有两类品牌受影响最明显。价格较低或等于特斯拉降价系列的品牌压力最大,比如小鹏,问界、比亚迪汉和唐、哪吒、欧拉等。同时,雷丁、创维、合创等品牌品牌力以及服务能力相对较弱,尚未形成明显标签的新能源车企,更容易在价格战中遭到消费者抛弃。

同时,尽管降价促量,但新能源汽车的毛利率同时也会被压缩,没有品牌力,且尚未盈利的二三线车企,在价格战中既要承受毛利率被压制的压力,而且将面临市场份额的流失,这部分品牌在价格战中将生存艰难,部分或直接被淘汰出局。

以特斯拉为例,尽管受海外需求下滑,上游原材料涨价压力、降价等多因素影响,导致其2022四季度毛利率同比下滑4.7个百分点至25.9%,但该盈利水平仍碾压国内其他新能源车企。

伴随锂价下行,以及4680电池产能提升逐渐具备规模效应,市场预期未来特斯拉或仍有继续降价的可能。而国内的新能源车企,除了比亚迪实现盈利,其他新势力还处在卖一辆亏一辆的阶段。

不过,过去的竞争塑造出的“两超多强”格局,不会一直稳固下去。随着时间的推进,会有新的潜在的强大竞争对手正式入场。过去的一年,传统车企发力崛起,除比亚迪外,传统车企“新二代”开始力压造车新势力,目前,吉利、广汽、奇瑞、长安等老牌车企新能源汽车均达到20万辆级别,而蔚小理仍在10万量级徘徊。

瑞银中国汽车行业研究主管巩旻认为,2023年新能源汽车市场不会因为补贴撤出就掉头向下。比亚迪董事长王传福同样认为,新能源汽车市场规模将继续保持增长。在2022年12月26日举行的一场行业论坛上,王传福预测称,2023年新能源汽车增速会放缓,全年销量仍然有望达到900万辆。

不过,增幅放缓会加剧市场竞争,市场增量也不会均匀分配给每个企业。事实上,历次补贴调整后,都有企业退赛出局。

新能源汽车未来之战或将更加激烈。