来源:字母榜(ID:wujicaijing) 作者:谭宵寒

腾讯净利润终于恢复了双位数的同比增长。

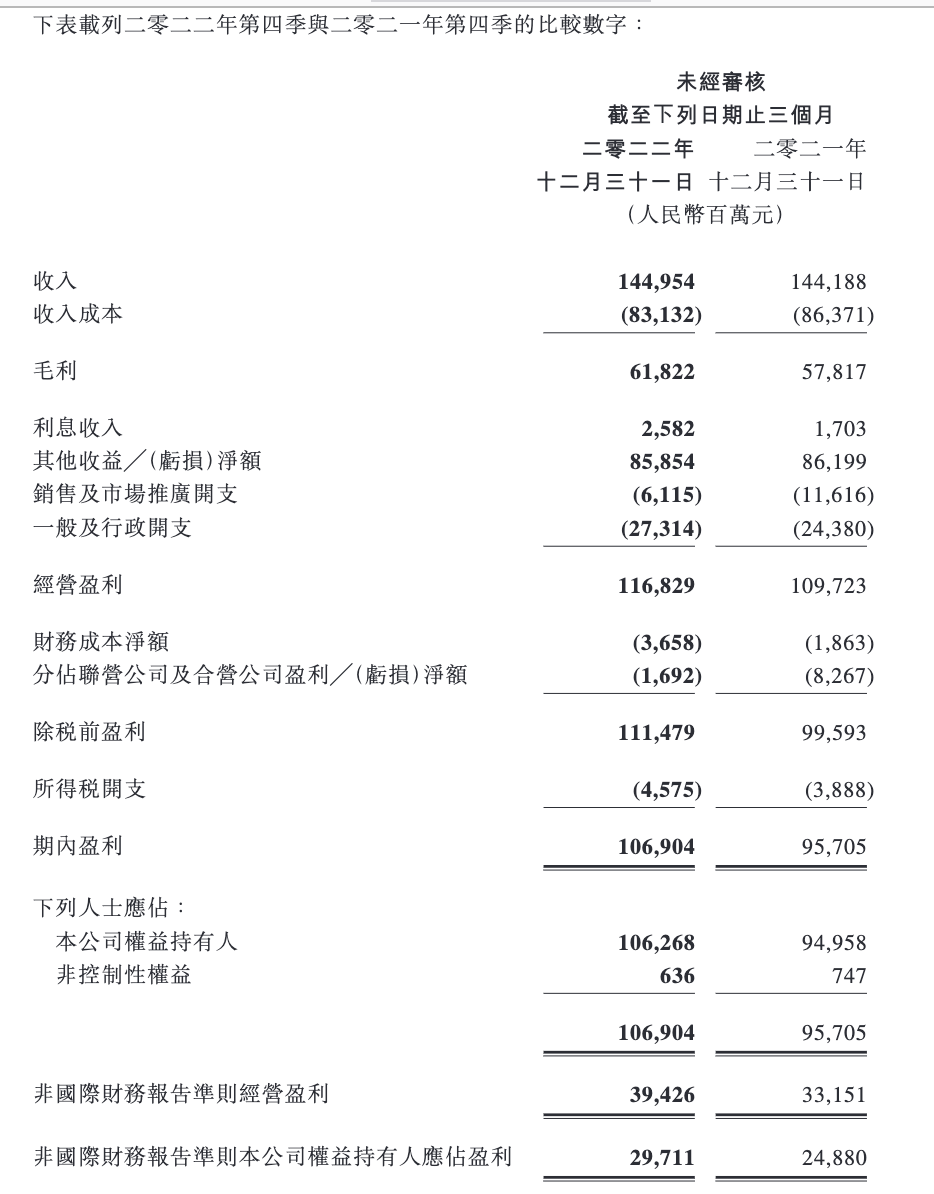

2022年第四季度,腾讯营收为1449.5亿元,同比增长1%;非国际财务报告准则下,净利润297.1亿元,同比增长19%。

财报发布后,腾讯还公布了一则人事变动,刘炽平将轮值退任执行董事,但管理职责不变,继续担任公司总裁兼投资委员会主席,致力于集团的日常运营和管理。

刘炽平退任执行董事会让人产生许多联想,特殊性在于,刘炽平是腾讯投资的象征性人物,而过去一年半,腾讯减持了多家公司。

腾讯对此调整的解释是,为更清晰地划分公司董事会及管理团队职责,同时提升董事会中非执行董事和女性董事占比,改善公司治理结构。

综合来看,此次调整或是为提高ESG评级。根据港交所新版ESG指引(《环境、社会及管治报告指引》),上市公司被强制披露ESG报告,其中的是G(Governance)就是公司治理,而独立董事占比、女性董事占比都将影响公司ESG评级。

《彭博》曾报道,去年8月,晨星旗下Sustainalytics的ESG研究与评级公司去年8月下旬将腾讯ESG评级下调至“不符合”联合国原则类别。彭博汇总数据显示,欧洲的ESG基金中,有40多家基金卖出腾讯香港上市股票,金额在12亿美元。

同月,腾讯董事会新增一名独立非执行董事张秀兰,刘炽平交接完成后,腾讯女性董事占比将提升至25%,腾讯独立非执行董事占比将提升至63%。

回到具体业绩方面,好消息是腾讯净利润同比恢复了双位数增长,当然,这与去年同期腾讯净利润处于低点位有关。2021年第四季度,非国际财务报告准则下,腾讯净利润同比大幅下降25%,此后几个季度,净利润一直位于下降通道,直到2022年第三季度,腾讯净利润才重新恢复增长,同比微增2%。

一个月前,阿里也公布了一份情况类似的财报,去年第四季度,阿里营收同比增长2%至2477.6亿元,非美国通用会计准则下,净利润同比增长12%至499.32亿元。

两家互联网巨头的净利润恢复增长,让市场松了一口气,互联网大厂们正走在业绩复苏的道路上;但担忧仍在,它们的净利增长依旧要归功于大刀阔斧的降本措施,营收并未实现进步,业绩想象力不足。

作为体量庞大的经济体,阿里、腾讯的营收会随着社会经济的复苏而获得增长,但这不足以满足市场对它们的高期望。

腾讯情况稍显乐观,它还有正在爬坡期的视频号。

3月中旬,字节跳动CEO梁汝波在公司十一周年线上直播会上曾指出,在信息平台业务上,字节跳动之前凭借着领先的认知做出了一些突破,“但最近一两年的领先并不明显了”。

谁追上来了?显然是微信流量浇灌的视频号。

腾讯在财报中提到,2022年,视频号使用时长为去年同期的三倍,超过朋友圈使用时长。

视频号正在追赶的还有商业化进程。去年11月,刘炽平曾在财报电话会上表示,视频号广告的来源,一部分是客户公司增加的广告预算,另一部分则是客户目前在其他短视频平台的投放和电商广告。

抖音、快手,乃至淘宝都有可能受到视频号广告侵蚀的目标对象,虽然眼下视频号商业化的体量还很小,财报发布当日,腾讯公布视频号信息流广告单季收入突破10亿元。

尽管腾讯高层去年11月曾透露,视频号广告仍处于“供不应求”的状态中,“客户希望我们提供更多库存,我们也确实在定期地提高库存水平。”

但视频号长期存在的问题仍未解决——上线至今,视频号尚未产生原生的头部达人或主播,用户时长与抖音、快手仍有不小的差距。距离挑起腾讯广告的大梁,视频号还有相当长的一段路要走。

A

四季度财报多次提及了视频号的贡献,比如视频号直播服务收入增加,视频号广告需求强劲等等。

这与视频号从去年年中开始的商业化加速有关,去年7月,视频号上线原生信息流广告;同月,视频号上线视频号小店;12月,视频号上线原生广告竞价推广服务。

从四季度财报看,视频号真的成为了腾讯的希望——它是腾讯业务中收入增长最快的一块业务。

腾讯收入来源包括增值服务业务,网络广告业务,金融科技及企业服务收入。四季度,增值服务同比下降2%至704亿元,网络广告业务同比增长15%至247亿元,金融科技及企业服务业务收入同比下滑1%至472亿元。

显然,网络广告业务重新成为了腾讯的增长引擎。其中,社交及其他广告收入增长17%至214亿元;媒体广告收入增长4%至33亿元。而社交及其他广告收入的增长又主要是由视频号、小程序广告以及移动广告联盟复苏贡献,另外增值服务中的社交网络收入也提到了视频号直播的贡献。

与抖音、快手相同,视频号的收入来源主要包括直播打赏、广告和电商收入,其中尤以广告收入最为人关注。

视频号能为腾讯贡献多少广告收入?腾讯本季度给了明确数据——视频号信息流广告单季收入突破10亿元。

至于未来,2022年8月,腾讯高管曾预计,视频号的广告载量会超过朋友圈,腾讯也最新公布,2022年视频号总用户使用时长已超过朋友圈的80%,但由于腾讯未公布过朋友圈广告规模,同行数据也可作为参考,去年第三季度,快手单季度广告收入为116亿元。

财报发布当晚,刘炽平接受经济观察报等媒体采访时表示,视频号的商业化仍处于早期阶段,变现空间很大。除打赏和广告业务外,视频号正通过直播切入直播电商。

但作为腾讯希望的视频号,依旧有很多问题待解。视频号有漂亮的日活数据,下季度的DAU可能更高,可以作为佐证的是,今年竖屏春晚在视频号直播间的观看人数为1.9亿,去年为1.2亿,但它依旧不是一个健康、成熟的生态,比在用户使用时长上,与抖快仍有不少差距。

今年1月的微信公开课上,微信曾公布直播看播规模增长300%,看播时长增长156%。而鼓励直播,除了为切入直播电商业务外,可能是视频号拉长用户时长的方式之一。

视频号另一个长期存在的问题是,视频号生态内尚未长出现象级的视频号达人。这些历史遗留问题都需要视频号继续解决。

B

继续实施着此前几个季度降本策略,腾讯四季度净利润同比恢复两位数的原因依旧是控制成本。

腾讯净利润增长一是靠收入成本下降,一是靠减少销售及市场推广开支,该支出由去年同期的116.16亿元减少至61.15亿元。

收入成本下降,又主要是金融科技及企业服务业务收入成本同比下降了10%,腾讯在财报中指出,这是由于公司缩减了亏损活动使得云业务成本降低。砍掉亏损项目,同样是腾讯降本的方式之一。

除了视频号,腾讯的其他业务延续了此前几个季度,收入或同比下降、或同比微增的走势。

具体而言,国际市场游戏收入同比增长5%至139亿元,本土市场游戏收入下降6%至279亿元;金融科技及企业服务业务收入同比下降1%至472亿元;社交网络收入286亿元,同比下滑2%,其中,音乐直播及游戏直播收入减少,音乐付费会员服务收入增长。

它们接下来的走向也大致相似:随着经济复苏走入复苏通道,但却很难出现爆发式增长。

游戏业务方面,去年底,共84款国产游戏和共44款进口游戏获得版号。国产游戏中,腾讯的《重生边缘》获得版号,海外游戏中,腾讯运营的《宝可梦大集结》移动及Switch版均获得版号。

金融科技及企业服务业务方面,中信证券此前曾在报告中提到,春节以来线下消费显著复苏,金融科技与企业服务收入板块,有望在2023年回归常态化经营和持续增长。

腾讯财报也提及,随着中国消费复苏,2023年第一季度,腾讯的日均商业支付金额同比增长率恢复了双位数。

游戏、金融科技及企业服务,依旧是腾讯的营收支柱,但它们却无法代表着腾讯的未来。

腾讯还需要寻找下一个时代的入场券,摆在眼前的是AIGC。

财报后的电话会议上,腾讯高管表示,人工智能对腾讯来说是增长的加速器,公司的业务主要是社交,通讯和游戏,生成式技术和基础模型技术能够为其提供非常重要的补充作用。“公司会投入各类资源来打造自己的基础模型技术,未来也会将其应用于各业务当中,也可能会催生出公司的新业务。”

在接受经济观察报等媒体采访时,刘炽平表示,腾讯2022年已经着手开发AIGC产品,不久后,会让市场看到腾讯大模型的能力。目前腾讯的重点是把大模型做对、做好。

面对新机会,腾讯要加快脚步了。

C

财报发布当日,腾讯公布的另一消息是,刘炽平将轮值退任执行董事。去年8月,腾讯董事会新增一名独立非执行董事张秀兰,董事会中有2位女性成员。

“我的位置让给她之后,结构更好了。”刘炽平在上述采访中提到,这是腾讯董事会结构的调优,他之后将作为腾讯管理层向董事会汇报。

综合来看,腾讯此次调整是为优化公司治理,提高ESG评级。根据新版《ESG指引》,公司需在财年截止后的五个月内,披露ESG报告。

在公司治理方面,香港上市发行人的企业管治标准,在企业文化、董事独立性及多元化方面有诸多要求,此前公布的《上市规则》要发行人制定达到董事会成员性别多元化的可量化目标及时间表。

综合来看,刘炽平退任执行董事并不会对腾讯的实际经营有太大影响,但刘炽平退任依旧会让人产生许多联想,特殊性在于,刘炽平很大程度是腾讯投资的代表,刘炽平退任执行董事像是一种暗喻——腾讯投资也正后退一步,让位于公司实际业务。

腾讯近年动作也确实如此。自2021年底,腾讯相继大规模出售了其持有的京东、Sea、美团的股份,收缩了投资触角。

上一个移动互联网时代,腾讯坚决下注,靠投资再造了一个腾讯,但眼下,一则联盟式扩张已经不再被允许,二则投资为腾讯带来的账面收益正在快速缩水。

腾讯财报提及,2022年,腾讯其他收益净额为1243亿元,包括减持美团、Sea股份的收益,但部分被投资公司重估产生的公允价值净亏损以及互联网服务及线上娱乐等领域的公司减值抵消。

当机会和收益同时缩水,曾经为腾讯带来巨额回报的投资业务,或许也正向幕后退去。