来源:投中网(ID:China-Venture) 作者:陶辉东

2022年A股上市的122只新股中,36只首日破发,占比达30%。

2022年科创板上市的43只新股中,25只新首日破发,占比达58%。

按当前股价计算,2022年上市的全部122只新股中,75只已经破发,占比达61%。

数字不会撒谎,注册制改革三年之后,破发的常态化终于来了。如果说注册制意味着资本改革的巨大红利,而破发这是这场红利不可避免的“副作用”。过去两三年,VC/PE们享受了自打中国有创投以来最盛大的一场IPO盛宴。自2019年至今,A股已经新增了1400多家上市公司,全行业可以说是雨露均沾,大家都有钱赚。

如今的破发潮并不意味着盛宴的结束,但有些人已经开始亏钱。如果说IPO红利是注册制的第一个阶段,这一阶段可以很无脑,用一位投资人的话来说是“天上掉馅饼,我们要做的事情是拿盆接”;破发潮到来则是注册制的第二阶段,近年来投资人们已经喊了很多次要改变,而真正的改变至此才真正开始。

未盈利企业100%破发

当前A股破发最大的重灾区,是未盈利企业。虽然注册制允许未盈利企业上市,但现在的新情况是,这并不意味着未盈利企业就一定能够成功上市。

为了给科创企业“雪中送炭”,科创板设立以来欢迎未盈利企业上市。两年多来,已先后有38家未盈利企业(上市时)选择登陆科创板。科创板已经成为未盈利企业上市的首选目的地之一,对硬科技企业来说尤其如此。

不过,在近期二级市场行情下行的情况下,未盈利企业成为了破发最集中的板块。数据显示,2022年以来登陆科创板的6家亏损企业,无一例外的全都破发了。

图/2022年上市的未盈利公司破发情况,来源:雪球

很多人可能会以为未盈利企业破发主要集中在创新药企业身上,毕竟港股18a的破发潮已经发生过不止一次了。但实际上二级市场对待未盈利企业的态度有些简单粗暴:无论是生物医药、人工智能还是半导体,只要净利润为负,上市后统统破发。并且跌幅均较大,六家企业中跌幅最高的翱捷科技上市后已累计下跌62%,最低的唯捷创芯也跌了28%。

雪球上很多人评论再也不敢参与亏损公司的打新了。面对破发的惨状,未盈利企业未来的上市之路恐怕也难免受到一些影响。一位券商投行部人士向投中网坦言,目前对待未盈利企业“肯定是慎之又慎”。因为最近破发引起弃购潮,负责包销的券商们可谓是压力山大。

因为注册制之后IPO审批中对盈利指标的放松,这两年VC/PE们对亏损项目的容忍度整体上是提高的。但在寒冬之下,投资人们对“亏损”敏感的神经又一次紧绷起来。一位在半导体企业负责融资的人士告诉投中网,感觉上最近投资人问“什么时候能盈利”的确更多一些了,过去大家的关注点可能都在增长上。

实际上,不仅是券商和二级市场的投资者在未盈利企业身上损失惨重,未盈利企业的一二级市场估值倒挂现象也是最严重的。数据显示,以上六家2022年上市的未盈利企业,最后一轮投资者的账面回报倍数均没有超过1,还有三家处于浮亏的状态。

图/上市前最后一轮投资者的收益情况

或许是因为能出来融资的未盈利公司都是明星公司,以上这些未盈利企业都曾是一级市场上的明星公司,融资份额争夺激烈,股东阵容都非常豪华,估值当然不可能便宜。换句话说,越是未盈利企业往往泡沫越大,从而导致估值倒挂。这其中,又以创新药企业的估值倒挂最严重,2022年以来上市的未盈利创新药企,还没有不估值倒挂的。

当然,未盈利企业破发多也有可能是因为定价困难,更容易被二级市场“错杀”。前述券商人士向投中网分析道,一二级市场的估值逻辑有一定差异,市场风险偏好下行的时候,未盈利企业受到的冲击会更大一些。

用PS估值没意思了

市场风向的变化,带来的第一个影响就是,接下来可能需要稍微找回一下丢失的理性。

过去两年的一级市场对“一个连产品都还没出来的芯片公司估值能达到10亿元”的现象已经见怪不怪,但在市场转冷的时候,再次搬出孙正义在WeWork IPO失败后的那段话应该是合适的:“忘掉炒作吧,GMV、收入或者用户数量这些都很难证明正确。公司估值是多少?就是稳定状态下现金流的倍数。”

一位投资人也向投中网表达了类似的意思。他表示,过去市场疯狂的时候,投资人互相内卷到用毛收入去算PS,但任何公司最终的价值应该要用DCF(现金流贴现)去算,更加‘第一性’地理解它的商业价值。

在泡沫挤出之后,理论上接下来将是近年来最好的投资窗口。这时候考验的就是投资人们到底对挂在嘴边的“长期主义”到底有多坚信了。就像一位投资人向投中网所说的,一级市场也有跟二级市场很类似的一个现象,那就是往往是越涨越买、越贵越买,等到估值真的降下来了,大家反而都不敢动了。谁真正有勇气去接那把“下落的飞刀”呢?

第二个影响,人民币基金过去以IPO数量取胜的回报模型可能真的到了修改的时候了。

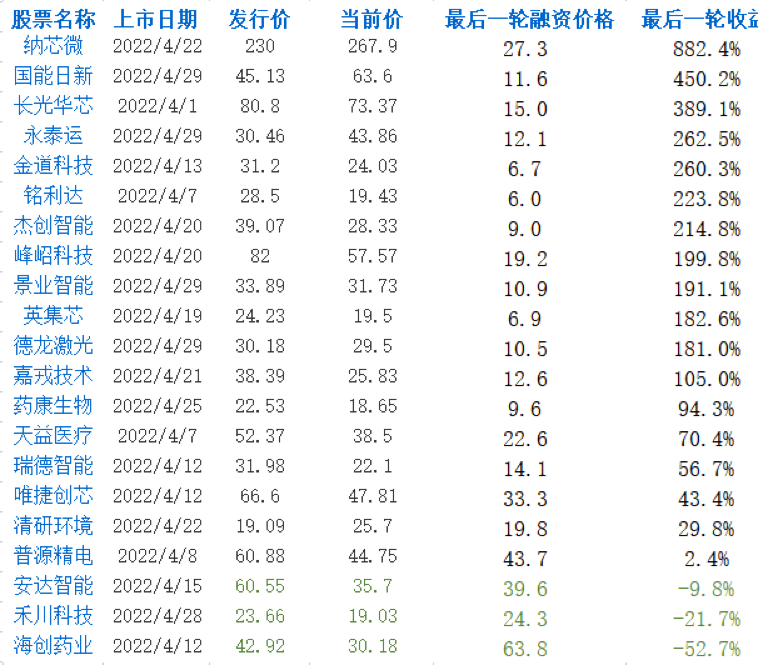

继续看看上表中的数据,4月份全部IPO公司的平均发行市值是210亿元(剔除中海油之后是70亿),而出现估值倒挂的企业发行市值全部低于50亿元,平均为40亿元。破发之后,它们市值不到30亿元。在这样低的市值下,机构投资者不关注,流动性不足,又导致更少人关注,很容易进入恶性循环。

自从科创板注册制落地之后,投大市值公司成为人民币基金的共识。甚至不少投资人很坚决的表示预期市值不到100亿坚决不投。但从实际情况来看,很少有投资人能抵挡住IPO的诱惑,50亿市值以下的公司股东名单上也是一长溜的头部VC/PE。这次破发潮的教训之一就是,对于市值连50亿元都达不到的所谓“小龙头”,真得小心了。

反过来看,如果能投出真正的龙头公司,破发潮的影响的确不大。上表中,VC/PE投资回报率超过200%的公司发行市值平均为90亿元。其中回报率最高、市值最高的均为纳芯微,2021年才入局的小米长江产业基金依然有八倍以上的回报。纳芯微是一家投资人认为将会成为中国前五大模拟芯片巨头的公司,目前市值270亿元。对于这样的龙头,即便市场整体行情惨淡,投资者依然愿意追捧。

大多数IPO仍然是成功的

尽管破发率高企,有人说“VC假装IPO都赚了钱”,但过度的悲观也大可不必。

投中网梳理了4月份35家IPO公司的数据,其中21家公司递交招股书的前三年内获得过VC/PE的投资,且披露了增资/老股转让的价格。这21家公司中,仅3家公司目前的股价低于上市前最后一笔融资的价格,也就是所谓的估值倒挂。也就是说,即便是在破发率超过60%的情况下,对VC/PE而言,85%以上的IPO依然是成功的。

图/2022年4月IPO中VC/PE收益情况,来源:雪球、投中网

特别是对人民币基金而言,A股的怀抱依然“温暖”。目前虽然破发率比较高,但还远不至于像美股、港股那样大面积的“流血上市”,一百亿美元估值的项目一上市有可能变成一百亿人民币。投中网询问数位人民币基金的投资人对市场的看法,回复基本统一:“我们投的领域受影响不大。”

一位头部人民币基金合伙人向投中网表示:“美元基金的冲击比较大,人民币基金在A股退出的这条路还是通畅的,我们坚信未来几年还是会继续(通畅),人民币基金的商业模式还是成立的,不应该恐慌。”