一直以来,两家公司就以不同的发展路线被外界作对比,而当真正短兵相接,结果又当如何?

编者按:本文来自微信公众号 新浪科技(ID:techsina),作者:张俊,创业邦经授权转载,头图来源摄图网

划重点:

1、华为消费者业务2021年的收入直接回到了2017年的水平,为了求生,华为重回ToB领域。但分析认为,这将对依靠商用市场的联想带来冲击。

2、联想内部重视华为终端的新动作,但也在观望。华为终端目前在商用领域的产品线还相对单薄,供应也是一大问题。

3、华为终端也需要处理好与华为企业业务的关系,毕竟两者是独立核算,并且这类业务重合已经不是第一次发生。

2010年底,华为创始人任正非与华为终端团队开了个座谈会。会上,华为决定从低端手机转向高端手机,同时将目标用户从ToB(运营商)转向ToC。

这次座谈会被称为华为手机的“遵义会议”,奠定了华为手机后来的崛起。第二年,华为消费者业务正式成立,余承东披挂上阵。

十年一个轮回。

如今的华为消费者业务再次来到了历史转折点。余承东近日宣布,华为消费者业务更名回华为终端,业务范围也从ToC再次扩张到ToB领域(商用)。

面对不可抗力,华为不得不拓展业务边界,以寻求生存。然而, 以华为如今的业务体量和研发实力,每进入一个新领域,都势必掀起一番腥风血雨。

多位行业专家认为,华为终端这一次动的,很大程度上是联想的蛋糕。一直以来,两家公司就以不同的发展路线被外界作对比,而当真正短兵相接,结果又当如何?

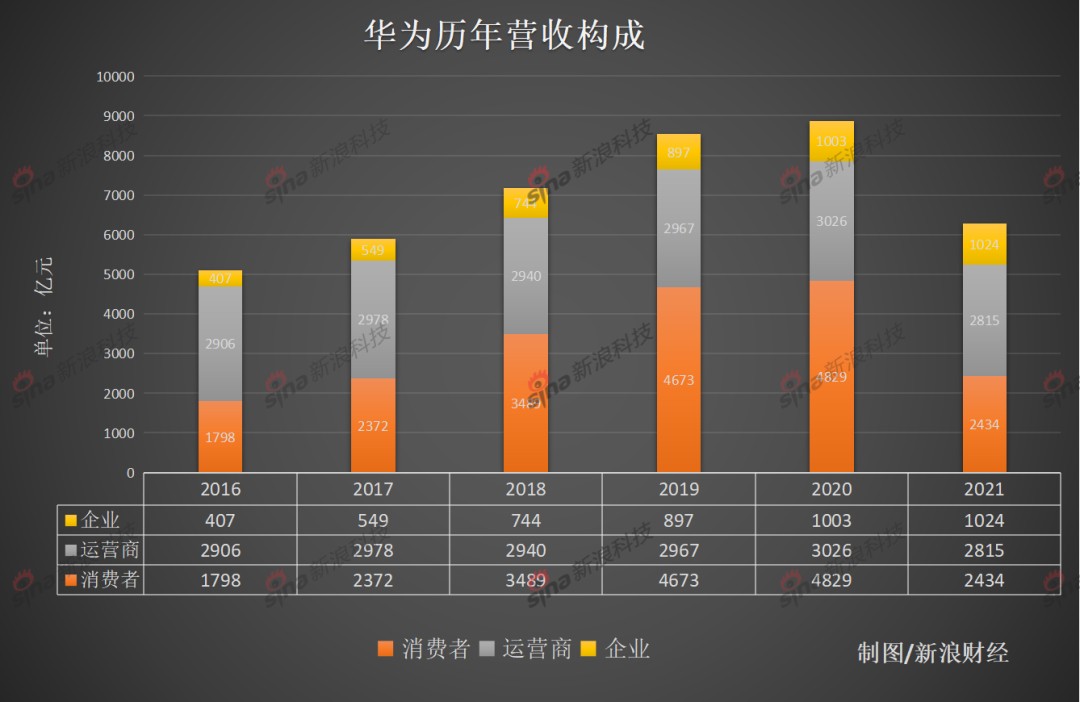

华为,回到四年前2021年,华为结束了延续数年的收入增长,首次出现年度收入下滑。背后的主要原因,就是余承东带领的消费者业务。

财报显示,华为2021年收入6368亿元,同比下降28.6%;其中消费者业务收入2434亿元,同比下降49.6%,相比上年同期接近腰斩。

这与过去数年的情况形成鲜明的对比。

2012年时,华为消费者业务的体量还不及运营商业务的零头,到了2018年,却依靠着罕见的年度增长率首次超过了运营商业务,成为华为第一大收入来源。

带领华为手机崛起,也奠定了余承东在华为内部的地位。2018年3月,华为完成了董事会换届选举,余承东成为华为董事会成员、常务董事;在华为内部,一直有着轮岗的制度和传统,如今余承东已负责消费者业务十余年,中途虽曾传出要轮岗的传闻,但最终还是风雨不动安如山。

但2021年,华为消费者业务的体量已经回到了2017年时的规模,可谓是一夜回到四年前。

余承东也在想尽办法拓展新业务,比如扩大1+8+N的生态,甚至与车企合作在线下店卖起了车。

实际上,在扩大1+8+N生态时,华为就已经悄悄的布局商用领域。

2020年,华为发布了旗下首款商用版台式机套装,产品命名华为MateStation B515,主要面向政府、企业等商用台式机领域,智慧协同是主要卖点之一;2021年,华为又推出了旗下首款激光打印机——华为PixLab X1,主打的就是搭载鸿蒙OS,可以靠近发现弹窗配网,手机一碰打印。

到日前正式宣布进军商用领域,华为在商用办公领域的产品布局已经基本补齐,涵盖了笔记本、台式机、显示器、平板、打印机、智慧屏、穿戴七大产品线。

余承东的另一个布局还有鸿蒙OS在B端的拓展。

2021年,正值鸿蒙OS用户破亿之际,华为消费者业务却出人意料地与国家能源集团联合推出了鸿蒙矿山系统,命名为矿鸿。这是鸿蒙OS首次向B端扩张,也让外界直呼看不懂。

回过头来看,能源正是华为终端在商用领域要重点发力的六大行业之一。先依靠鸿蒙OS软件生态探路,再用硬件体系跟上,余承东可谓下了一步远棋。

联想,紧张了?有意思的是,就在华为宣布进军商用领域的同一天,联想也举行了一场主要面向商用领域的新品发布会,火药味十分浓厚。

联想目前的营收构成主要是智能设备业务,方案服务业务,以及基础设施方案业务,其中智能设备业务占据营收大头,主要包括PC、手机、IoT等产品。

此前,华为进军笔记本市场时,外界就将其与联想进行对比。联想CEO杨元庆当时则向媒体回应称,需要给华为一个忠告:“新的竞争者,进入新的行业,要一定的学习机会,未必会有最初想象的那么美好。”

“我们的对手太弱了。现在华为PC刚开始试水,未来发力后竞争力会更强。”2019年时,余承东一度声称华为PC的NPS推荐值已经国内第一,超过了所有友商。

虽然此前华为在PC领域来势汹汹,不过,联想的PC业务并不只是面向个人消费者,还有一块十分庞大的市场便是政府和企业采购,也即是商用领域。

在日前的2022联想中国商用大客户合作伙伴大会上,联想高管表示,2021年大客户业务营收已超400亿元,占联想中国区整体营收的40%以上。2021年4月,联想集团中国区总裁刘军曾披露了联想在商用PC领域的情况。数据显示,2020年前三财季(2020年4月-2020年12月),联想中国区大客户业务PC销量市场份额达到55.5%。其中企业市场PC销量市场份额达到了60.9%,年比年增长超过3个百分点,创历史新高;教育市场PC销量市场份额达到了59.1%,年比年增长3.4个百分点。

如今华为终端正式宣布进军商用领域,也意味着双方将在商用PC上激烈竞争。

双方重合的不只是PC,还有平板等产品。

刘军在2021年4月时披露,联想中国区商用平板电脑销量比上一财年增长54%,位居市场份额第一;消费平板电脑销量是上个财年的3倍多。

在中国人民大学副教授王鹏看来,由于手机业务面临芯片短缺,华为终端业务确实需要寻找新的增长点,商用领域是一个可以重点探索的方向。华为的优势在于,华为终端这么多年拥有的供应链体系、市场口碑、营销团队,是可以在商用领域复用的;同时华为在运营商业务、企业业务上的用户群,也与华为终端在商用市场有一定重合,可以起到很好的化学反应,获得更多的订单。

“联想将面临新的有力竞争者。”他说。

一位联想内部员工也向新浪科技表示,最近联想内部和高管确实在着重强调大客户业务。不过在他看来, 目前联想内部对华为终端进军商用领域还处于观望阶段,还需要观察华为终端的进一步动作。

“向政企用户卖PC可能也不太灵,没有自研CPU一样卡脖子。”他说,华为笔记本曾经在中国市场季度第二过,但后来由于芯片断供,市场份额便开始一路下滑。

挑战霸主还需要时间正如上述联想员工所说,华为要在商用终端领域有所作为,首要的挑战便是产品和供应问题。

通信业观察家项立刚向新浪科技表示,从短时间内来看,还暂时看不到华为终端对联想商用产品会有很大的冲击。

一是华为终端的商用产品系列相对来说还比较单薄,选择范围也不够多;二是华为多多少少还受到芯片、生产量等多方面因素的影响,华为终端在商用领域与联想还有一定的差距。

一位熟悉政企市场的行业人士说,在政企市场,性能可以不那么先进,但牌子一定要大,质量和服务都要可靠,这几个方面华为应该问题不大。接下来最重要的就是华为如何用合适的产品,说服那些默认采购联想的政府和企业改变策略,转向采购华为的产品。

从当前的市场份额上来看,华为在PC、平板等领域确实需要进一步追赶。

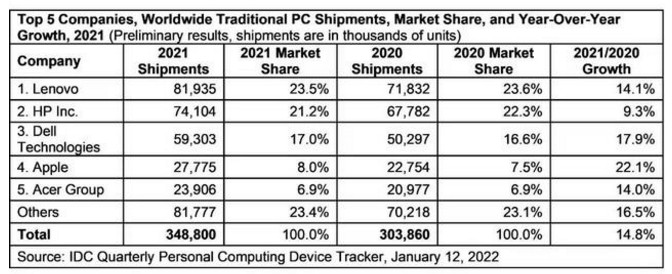

就PC而言,IDC数据显示,2021年联想PC(台式机、笔记本、工作站)出货量占据全球份额的23.5%,排名世界第一;华为则未上榜。

就平板而言,IDC数据显示,2021年全年全球平板电脑,联想排名第三,在2021年售出1777万台,同比增长19.2%,市场份额10.5%;而华为平板的全球市场份额为5.7%,位居第五,出货量同比下滑了32.1%。

不过项立刚认为,从长远来看,华为的研发能力肯定是联想在商用领域要忌惮的。随着华为终端在产品线上越来越丰富,竞争力越来越强,有望对联想在商用领域带来较大的冲击。

另外值得注意的是,在华为终端进军商用领域之后,华为也需要进一步梳理清晰内部架构,解决内部BG之间的利益之争。

此前,华为消费者业务专注个人用户,企业业务则面向政企市场,业务线和目标用户十分清晰。但当华为终端也进军政企市场,两大BG的边界就有了一定的重合。

比如华为终端此次有面向政企的智慧屏业务,而华为企业业务在2020年也发布过面向企业办公场景的企业智慧屏产品IdeaHub系列。后来,在华为企业业务的宣传口径里,不再称之为“企业智慧屏”,而是“华为IdeaHub办公宝”。

在余承东不断为华为终端扩充边界的过程中,这种业务重合不止发生过一次。

比如华为终端起初在手机与车机互联上推出了Hicar系统,后来甚至与车企直接合作,在线下门店卖车。这无疑与智能汽车解决方案BU的业务范围发生了重合,后来余承东兼任智能汽车BU CEO,问题才得到解决。不过原先的智能汽车BU总裁王军,职务则被调整为COO,这被视为余承东在智能汽车业务掌控权上的胜利。

再比如华为终端一直在发展自己的鸿蒙OS,主要面向C端;华为计算产品线也在发展自己的欧拉OS,主要面向B端。但随着鸿蒙OS向B端的拓展,这种平衡被打破。后来华为宣布将鸿蒙OS和欧拉OS内核打通,问题算是得到了部分解决,但两个OS在场景上依然有部分重合。

总体来看,华为终端要在商用领域发力,需要解决的问题还有很多,但其技术实力也不容小觑,联想需要进一步调整相关战略来应对。

不过在中国人民大学副教授王鹏看来,行业有新的竞争者并不是坏事,“有竞争才会出现更好的产品、更好的团队,最终获益的会是用户。”他说。