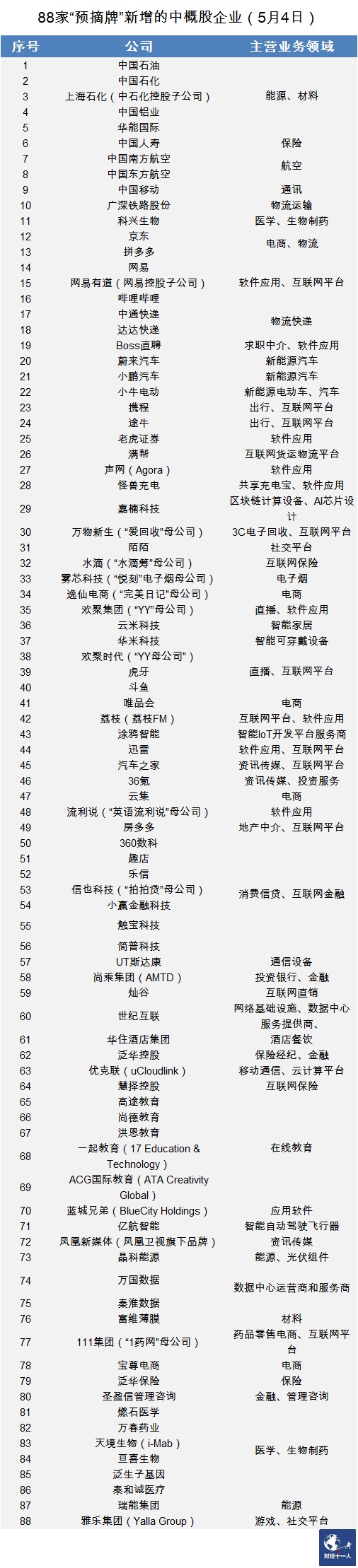

北京时间5月5日,美国证券交易委员会(SEC)将88家中概股公司加入“预摘牌”名单。

编者按:本文来自微信公众号财经十一人,作者刘以秦 柳书琪 顾翎羽,创业邦经授权转载。

目前看来这更像是一个技术性问题,且中美审计监管合作目前看来进展相对顺利

北京时间5月5日,美国证券交易委员会(SEC)将88家中概股公司加入“预摘牌”名单。其中包括拼多多、京东、网易、小鹏汽车、中国移动、B站等。这是今年以来,SEC发布的第六批中概股“预摘牌”名单。

今年3月,SEC分别在8日、23日和29日公布了三批名单,包括百度、爱奇艺、微博在内的11家中概股公司,4月又公布了两批,包括理想汽车、知乎、贝壳等29家公司。前后共计128家公司被列入该名单。目前在美股的中概股公司共约250家,“预摘牌”公司数已经超过一半。

其中,包括百度、爱奇艺、微博在内的23家公司已经进入“确定预摘牌”名单,另外105家公司还在“预摘牌”名单中。

从美国SEC的规则上说,无论是“预摘牌”还是“确定预摘牌”,都不代表这些公司一定会从美股摘牌。“预摘牌”意味着公司需要在15个工作日内,提供相关证明,证明符合美股上市标准,如果不能提供,则会进入“确定预摘牌”名单。进入“确定预摘牌”名单的公司,也还有2年时间(到2024年)与SEC沟通讨论。

自2020年底,美国《外国公司问责法案》生效开始,中概股公司就面临多重压力。不确定性成为中概股们的共同难题。

4月下旬,中国证监会副主席方星海在博鳌年会上接受《财经十一人》采访时表示,中概股目前的遭遇中,一个关键因素是中美审计监管的合作形式有一些客观问题。由于中概股公司的审计机构位于中国,而PCAOB(美国公众公司会计监督委员会)需要监管会计师事务所的审计工作,如此一来,如何合理、合法地安排这些检查工作、让PCAOB信赖中国会计师事务所的职业度,“不是那么容易”。

不过,方星海释放了一个积极的信号:“中国证监会牵头的中国谈判团队与美方谈判进展非常顺利,基本每隔一周通过视频谈判一次,将一些细节落地。”方星海表示,双方会在不久的将来达成合作协议,使美国公众公司会计监督委员会能够合理、合法地在中国开展对从事中概股审计的中国会计师事务所的检查,“不确定性很快就会移除。”

此次接受《财经十一人》采访的多位券商人士分析,根据近期的政策风向,除非公司主动选择摘牌、退市,“预摘牌”名单中的公司最终被强制摘牌的可能性很小。但名单会影响资本市场对这些公司的投资预期,导致股价波动。

SEC在今年3月公布第一批名单时,曾引发中概股一度集体大跌。最新一批名单发布后,港股并未受到过多波动。截至发稿,B站和百度涨约4%,美团、理想汽车涨近3%,快手、阿里均有上涨。中概股经历今年以来的大起大落后,再加上近期中央政治局会议提出“促进平台经济健康发展”,市场对欲摘牌名单及可能后果已经有了预期,不再噤若寒蝉。

今年3月31日,中国证监会国际部负责人公开表示,列入退市风险清单的公司是否会在未来两年真正退市,最终取决于中美审计监管合作的进展与结果。

1、关键矛盾中美双方的谈判重点在审计监管上。

美国《外国公司问责法案》要求,自2021年年报起,如果PCAOB连续三年无法检查在美上市公司的会计师事务所,SEC将禁止该公司股票在美国交易所交易,并强制退市,最早退市时间为2024年。

2020年4月,SEC公开声明称,无法对中概股公司的审计底稿进行审查,同时提醒美国投资者对中概股提高警惕。

公司在上市或是增发时,会计师事务所会进行财报审查,形成审计底稿。审计底稿是否涉密,看法不一。审计底稿并不涉及一些具体的业务机密,例如食品公司的配方,科技公司的核心技术,涉及商业机密的信息也可以做脱敏处理。但不同公司的情况不一样,有不少公司认为当审计底稿和其他公司相关信息相结合时,会暴露公司机密。

目前的矛盾出现在PCAOB与会计师事务所之间,会计师事务有义务对审计底稿保密。中概股公司们在这件事上很难做出具体的应对措施。

PCAOB的诉求是要“独立审计工作底稿”。但这一诉求与中国《证券法》相违背。《证券法》第177条规定了关于禁止境外证券监管机构境内调查取证的制度,同时明确,国务院证券监督管理机构可以和其他国家或者地区的证券监督管理机构建立监督管理合作机制,实施跨境监督管理。

美国《外国公司问责法案》中要求,公司必须向美国证监会提交资料证明其非境外审计机构注册地政府所有或控制,且公司在年度财报中必须披露相关信息。

美国证监会还强调,公司不得通过VIE或类似的公司结构规避《法案》的要求,明确规定,任何使用VIE或类似结构的公司必须根据规定对其自身及并表内的外国运营实体进行披露。

据PCAOB官网的消息,截至2021年底,PCAOB已对50个国家或地区的外国会计师事务所进行了审查。此前没有达成合作协议的法国和比利时,也已经于2021年4月与PCAOB达成了审计合作协议。

截至 2021年12月31日,15家在中国内地和香港注册的PCAOB事务所为全球192家、总市值约1.7万亿美元的上市公司签署了审计报告。这些公司中最大的十家公司的总市值约为1.1万亿美元。目前,除了没有公司在美上市的国家,全球只有中国内地和香港地区不允许PCAOB检查审计底稿。

2、沟通进展目前中国证监会依然在积极与美国进行沟通,某外资投行的一位资深人士提到,中国方面的诉求已经从需要中国有关部门审批,变成双方共同合作进行审查工作。“政府相关部门确实在积极推进解决问题,中国公司需要海外资本,需要境外上市的通道。当然,如果涉及到信息安全,不能让步。”

今年4月2日,中国证监会会同财政部、国家保密局、国家档案局对《关于加强境内企业境外发行证券和上市相关保密和档案管理工作的规定(征求意见稿)》,公开征求意见。新规主要做出以下变化:

一是删除了原《规定》(2009年发布)关于“现场检查应以中国监管机构为主进行,或者依赖中国监管机构的检查结果”的表述,修改为第十一条的“境外监管机构在中国境内进行调查取证或开展检查的应当通过跨境监管合作机制进行,证监会和有关主管部门依据双多边合作机制提供必要的协助。”

二是明确回应了是否移交审计工作底稿问题,可以移送,但是必须履行相关手续。《规定》第九条说明:“工作底稿等档案应当存放在境内,未经有关主管部门批准,不得通过携带、寄运等任何方式将其转移至境外或者通过信息技术等任何手段传递给境外机构或者个人。”

但是,“涉及对国家和社会具有重要保存价值的档案或档案复制件需要出境的,按照国家有关规定办理审批手续”的表述也给工作底稿“出境”保留了兜底条款。

三是会计档案提供给境外机构需履行程序。此举被视为中美协议进展的明显信号。

不过,有相关法律人士向《财经十一人》指出,《外国公司问责法》的根本目的是要求在美国上市的外国公司证明自己没有受到本国政府的控制。开放审计底稿也未必能完全符合这个要求,美方很可能要求更多。从这一角度理解,审计底稿问题是中概股头上的达摩克利斯之剑,但不是唯一的那一把。

一位华人律师向《财经十一人》表示,2013年,中国证监会和PCAOB签署执法合作谅解备忘录,双方建立了一个合作框架,用来为各方获取文件和信息,推动相关调查。“虽然从特朗普政府时期双方进行多次谈判,但目前所取得进展并未超过当年这一谅解备忘录框架。”

PCAOB在其官网表示,PCAOB花费大量时间和资源与中国就执法合作的谅解备忘录进行谈判,但是到目前为止,PCAOB还未能及时获得相关文件和证词。

3、后续影响目前,在美上市的中概股公司主要可以分为三类,一类是以中国移动、中石油、中石化为代表的大型国企;第二类是以百度、京东、拼多多、网易为代表的互联网平台型公司;第三类是一些细分行业的公司。

目前看来,这三类公司已经有不同的方案来应对不确定性。

一种方式是退市。国企选择陆续启动退市,2021年5月,中国移动、中国电信、中国联通三家运营商就已经发表声明称将从美股退市。2021年10月,中海油从纽交所退市。

另一种方式普遍被平台型公司采用——在港股二次上市或双重上市。2020年8月在美股上市的贝壳找房,5月5日发布公告称,贝壳A类普通股将以介绍方式在香港联交所主板上市。2021年3月26日,知乎在纽交所挂牌上市,2022年4月22日,在港股“双重上市”。另外,包括百济神州、小鹏汽车、理想汽车,都已经在港股双重上市,并被纳入港股通。

还有一些体量较小,或是并不涉及到大量用户个人信息,以及敏感行业的公司,可以选择绕开PCAOB的监管。前述投行人士提到,例如可以直接把公司业务全部放在海外市场,变成一家“国际化公司”。如果是非敏感行业的公司,也可以直接把会计师事务所换成PCAOB白名单里的事务所。

PCAOB的要求不仅影响中国公司赴美上市,还会影响中概股公司的股票增发、后续融资。融资与上市一样,只是首次增发股票和二次、三次的区别。美股流通性强,定增频次高,很多公司融资金额甚至比上市时募资金额还高。

前述投行人士称,目前一些已上市公司可以通过一些方式,避开正面监管,完成融资。常用的方式是,公司直接与投资者沟通,先打款,签订协议,双方共同商讨增发失败的补偿条款。

自2021年年中起,由于多种因素共同存在,中国公司赴美上市一度停滞。现阶段,中国公司想要赴美上市,不仅需要满足SEC和PCAOB的要求,同时也要满足中国的相关监管要求。

2021年7月,中国国家互联网信息办公室发布关于《网络安全审查办法(修订草案征求意见稿)》公开征求意见的通知,其中包括:“掌握超过100万用户个人信息的运营者赴国外上市,必须向网络安全审查办公室申报网络安全审查。”

直到今年2月,医疗器械公司美华国际登陆纳斯达克,募资3600万美元。今年4月,奥斯汀科技(模组和偏光片供应商)在纳斯达克上市,募资1348万美元。这是近10个月来,仅有的两家成功在美股上市的中国公司。