这里的“风口浪尖”并不仅仅只是意味着其在市场上居高不下的关注度,同时也代表了云从科技所处在也正追求的技术维度。

编者按:本文来自微信公众号 智能相对论(ID:aixdlun),作者:陈选滨,创业邦经授权转载。

一路走来,云从科技终于迎来了敲钟上市的最终时刻。

如果一切顺利,这家以技术为驱动的AI平台型企业将正式在5月底登陆科创板,成为科创板“AI平台第一股”,从而进一步打开我国人工智能产业的发展格局,提振整个AI产业的发展信心。

长期以来,我国的AI产业迷雾重重,业内的大多企业都处于持续性亏损的状态,迫切需要有头部企业能率先淌出一条可持续性发展的道路,立出标杆,为整个行业发展带来参考价值。因此,在国内,以商汤、云从、依图、旷视为代表的“AI四小龙”凭借领先的技术布局与较为出色的商业化进程,每每总被推到市场的聚光灯之下。

特别是云从科技,作为“AI四小龙”中唯一的全内资企业,其创始团队几乎全都来自中科院,多有“国家队”的称谓,备受瞩目,也被寄予厚望。同时,云从科技更是四者之中唯一一家把操作系统写进核心战略的玩家,其战略选择与未来发展事关整个国内AI行业的核心领域,令人侧目。

由此初步来看,云从科技背靠中科院,根正苗红,又以技术为驱动,深耕AI核心领域,想要讲述的品牌故事实际上不难理解。如今,随着上市之路大开,这一家颇为纯粹的AI企业也将不得不再度站上风口浪尖,向资本市场讲述它不简单的故事与未来。

当然,作为“AI四小龙”之一,云从科技似乎从来不缺话题,自诞生以来就一直处于风口浪尖之上。但这里的“风口浪尖”并不仅仅只是意味着其在市场上居高不下的关注度,同时也代表了云从科技所处在也正追求的技术维度。

因此,如果我们想要去看清楚云从科技的逻辑与未来,就不得不站在这家AI企业所在的“风口”与“浪尖”来进行解构与品味。

一、“风口”下的云从科技以AI起家立身,云从科技想要追逐的风口不难分辨,就是当前大热的AI领域。

对于AI领域而言,哪怕直到今天,依旧是风吹不止。

一是全球竞合的对抗。2019年中共中央政治局就人工智能发展现状和趋势举行第九次集体学习并强调:“人工智能是引领这一轮科技革命和产业变革的战略性技术,具有溢出带动性很强的‘头雁’效应”。自此,AI技术进一步得到国家层面的关注与背书,成为全球范围内国家竞合的底层领域之一,行业驱动性极强。

二是产业价值的爆发。根据赛迪顾问数据,预计到2022年,我国人工智能产业规模可达到2621.5亿元,增长率为28.8%,同时由人工智能带动的行业应用综合解决方案服务的市场规模也将达到17307.6亿元。不管是产业本身的千亿级规模,还是关联带动的万亿级规模,由此呈现出来的巨大的产业价值都决定了未来较长时间内AI技术的商业空间不会太小。

那么,回过头来再看看处于AI风口之下的云从科技,或许就不难理解其背后的一些品牌动向,比如押注AI操作系统,研发CWOS人机协同操作系统。

AI操作系统事关AI领域的核心底层,是国家之间技术竞争的重中之重,作为“国家队”的云从科技义不容辞,免不了得“啃最硬的一块骨头”。

此外,从产业的角度来看,这也是一场寄予厚望于整个国内AI产业的“时代赌局”——目前,AI产业的增长空间巨大,云从科技来想要以一己之力揽下AI操作系统的研发工作,夯实国内AI产业的基础,使得行业内外的其他企业都能无所顾忌的应用AI技术,搭建产业高楼。

如此一来,国内企业就不必受困于国际“卡脖子”的危机,也不必在AI应用过程中“重复造轮子”的过度消耗,而一旦高楼建成,身处底层,起着基础作用的云从科技也能迎来盈利的时机,实现多赢局面。

这是一个较为理想主义且大胆的尝试。事实上,不仅仅只是云从科技,“AI四小龙”都有类似的理想化战略,商汤做SenseCore AI大装置,依图做AI芯片,旷视做深度学习开源框架天元,四者都不约而同的将目光锁定在AI产业的基础设施建设上,要的就是押注这场“时代赌局”。

但,新基建往往就意味着长期的高成本投入,因此选择了这样一条路,“AI四小龙”也都不可避免地陷入了持续性亏损的状态。值得注意的是,这种状态并非AI领域独有,当前的科技创新大多都是讲究高成长、非盈利、强创新的模式,这注定是一场面向未来的比拼与押注。

简单来说,未来才是科技创新领域的主场。目前,云从科技已经在招股书中明确了要在2025年扭亏为盈,可见AI领域的商业未来也不远了吧,而相对其他玩家而言,云从科技的步伐也走得更为谨慎且清晰一些。

二、“浪尖”上的云从科技说起扭亏为盈,那就不得不说一下云从科技的赚钱能力。

尽管云从是“AI四小龙”中亏损情况的最好的一个,但是亏得少并不等于赚得多,两者之间是两种不同的逻辑。由此,评估云从科技的赚钱能力就不能只看“风口”,更得看“浪尖”。

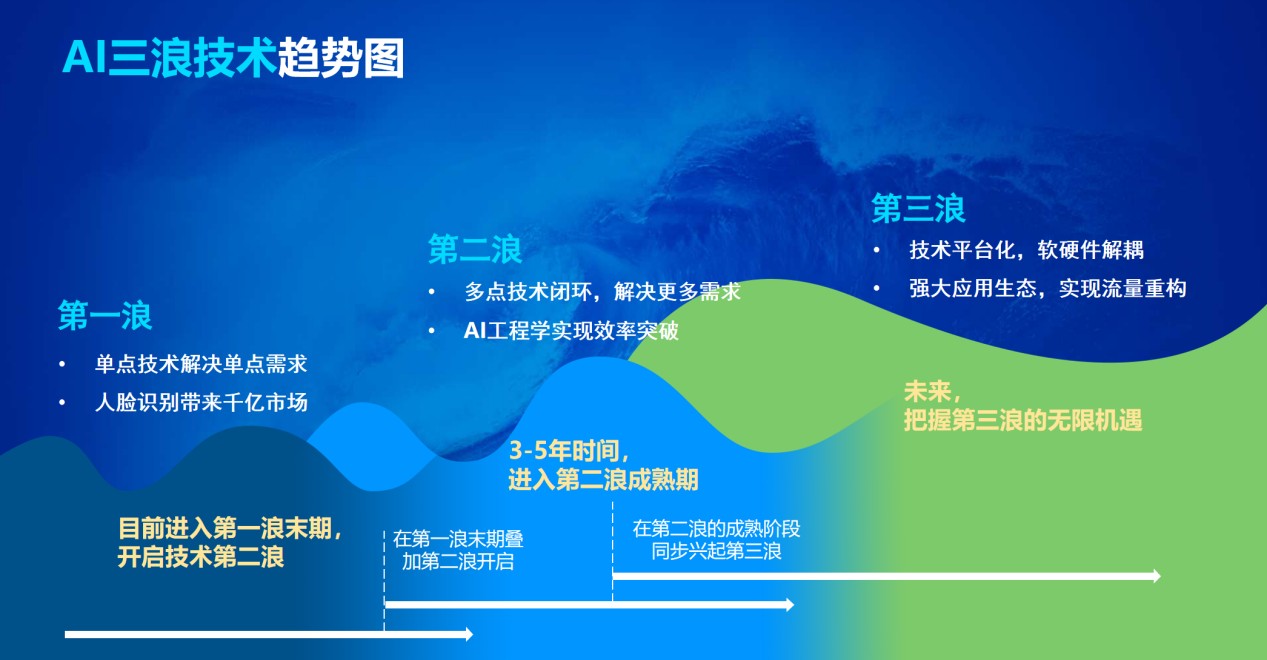

何为“浪尖”?有道是“无风不起浪”,若要理解“浪尖”还得遵循“风口”的方向进行解构。云从科技处在AI风口之下,其“浪尖”实际上也就是更为具体的AI技术趋势变化。

当前,AI的技术变化正呈现为“三浪”趋势。如何在浪潮交叠之际抓住AI技术变化的规律与关键点,进而强化企业的赚钱能力,提速商业化进程,是各大AI企业包括云从科技在内都需要重点思考的问题。

第一浪以单点技术为主。像科大讯飞、AI四小龙等头部企业大多是在这一阶段通过单点技术(如语音技术、视觉技术等)的先发优势,得以在市场上立足并脱颖而出。

以云从科技来说,其创始人周曦师从“计算机视觉之父”四院院士黄煦涛教授,在单点技术创新上具有天然的基因优势。在中科院期间,周曦就已经带领团队研发出智能图像侦察仪、公安千万级人像检索机等产品,是当时中科院战略性科技专项中唯一的人脸识别团队。

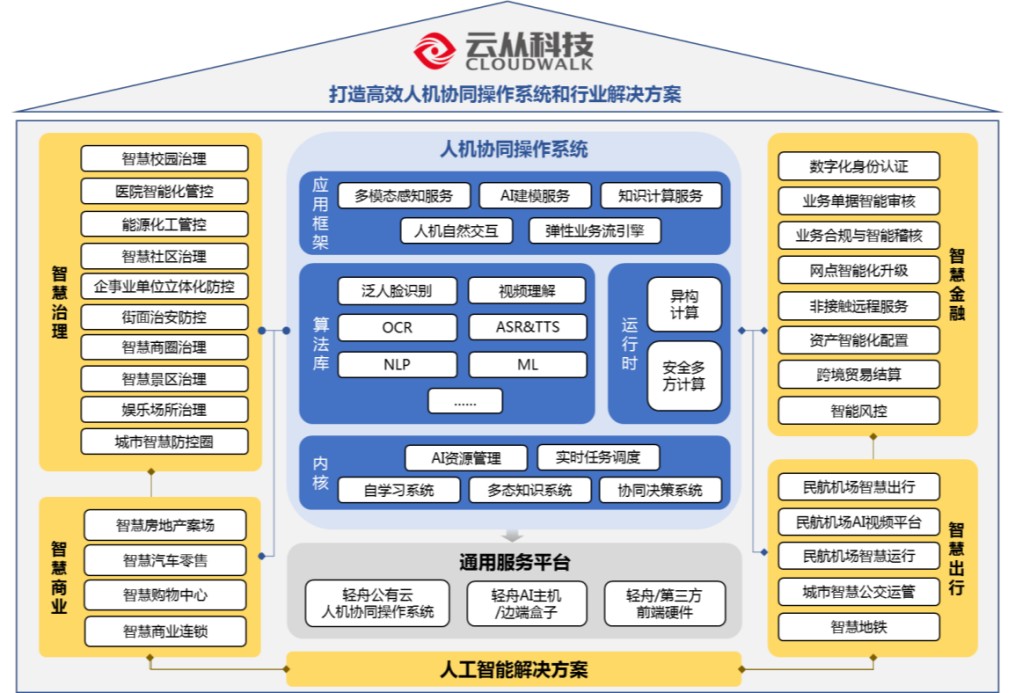

第二浪从单点技术升级为多点技术闭环,并呈现出“AI工程学”的特征。这是AI产业即将到来的阶段,而云从科技正在做的以及支撑起其商业化进程的也是这两点内容,一是依托多点技术闭环所打造的行业性AI解决方案,具体呈现为智慧金融、智慧治理、智慧出行、智慧商业等领域解决方案;二是依托人机协同操作系统解决“AI工程化”的问题,推动AIJ技术普惠。

这两项大板块业务是云从科技的主要营收来源,也就意味着云从科技当下和未来能否赚钱,主要就是看这两大板块业务的情况。

人工智能解决方案占当前总营收的绝大部分,代表的是云从科技当下的赚钱能力。目前,依托持续的技术创新能力与多元应用场景布局,云从科技在金融、安防、出行等赛道已成长为细分领域的龙头AI企业,商业化进程不断提速。

根据公开数据,云从科技营收从2018年的4.84亿增长到2021年的10.76亿,较上年同期增长42.51%,持续增长超过40%,在同赛道内保持着较好的领先优势。同时,根据云从科技2022年1-3月的业绩测算情况,其营业收入或将达到1.77亿元至2.02亿元,同比增长38.72%至58.31%,有望延续2021年的较为强劲的增长势头。

人机协同操作系统的营收占比较小,代表的是云从科技未来的增长空间。站在云从科技的角度,CWOS虽然当前赚的钱不多,但是其占据的是AI产业一个中枢入口的位置,卡位优势关键,更能推动“AI工程学”,需要的是长期主义的投入。

所谓“AI工程学”是云从科技对AI技术普惠的理解,呈现为两点核心价值,一是AI发挥出规模化生产的特性,降低AI产业的门槛;二是AI发挥出融合化应用的特性,跨界其他产业进行场景赋能。

紧扣这两点核心价值,CWOS被寄予厚望。云从科技以CWOS为底座,推进了广州智慧海关项目、天府新区数字城市建设项目等,在持续向外输出AI能力的同时,也在不断为AI产业铺平道路。比如,天府新区数字城市建设项目就在CWOS的支持下,打造了一系列数字化应用。

由此可见,人机协同操作系统主要赚的还是作为底层中枢平台的钱。而这样的商业化路径要看的不仅仅只是CWOS这个操作系统好不好,还要看整个产业内外对AI应用的接受程度、应用程度等,并非一朝一夕即可爆发。

这也就意味着,云从科技押注的人机协同操作系统迎来爆发的阶段应该是在第二浪的中后期以及第三浪阶段,注定是一个长期主义的故事。

第三浪主要呈现为技术平台化,软硬件解耦。这与过去的移动通讯时代“三浪”的终局有所类似——在移动通讯时代,第一浪表现为软硬件强绑定,第二浪表现为软件解耦,应用商店爆发,第三浪就是技术平台化,以操作系统为核心,软硬件解耦,自成体系。

AI技术的未来很有可能就会遵循着这个逻辑迎来软硬件解耦、技术平台化的趋势。届时,同样以操作系统为核心,下接各类硬件设备,上接各类AI应用服务,由此打开一个繁荣的多元生态格局。

由此,在“三浪”趋势的逻辑下,云从科技押注CWOS人机协同操作系统以及专注深耕垂直赛道的战略并不难理解——站在第二浪的浪尖之上,云从科技既在为未来铺路,也在为当下破局。

AI技术是底层技术没错,但是多点技术闭环的应用也具有非常现实的要求与反馈。在越来越多的实践案例中,AI企业不仅要注重技术闭环的打造,更要注重对跨界行业的理解,而不是简单的“技术堆砌”。

在这种情况下,云从科技选择几大细分领域的深耕,恰恰是当下破局的关键。比如,通过多年在金融领域的深耕,在智慧金融领域,云从科技已经为包括中国工商银行、中国建设银行、中国农业银行、中国银行、邮储银行和交通银行等超过 100 家银行为代表的金融机构提供产品和技术服务,推动全国众多银行网点进行人工智能升级。

三、现实中的云从科技处于“风口”“浪尖”,云从科技的故事必然不会过时,也很能打动人。但是,如果仅凭这两点,资本市场显然是不会为云从科技大开上市之门的。

国内这么多AI企业,云从科技之所以能在这个节点登陆科创板,所依赖的,也是资本市场最关注的,还得是现实中企业经营的实力。

简单来看三组数据:

第一,云从科技的人均创收从2019年的40余万元上升到了2021年的96.71万元;

第二,云从科技的综合毛利率从2018年的21.7%提升到了2021年的37.01%;

第三,云从科技的资产负债率从2018年的49.03%下降至2021年的22.76%。

由此可见,云从科技的毛利正在稳步增长,负载情况也在降低,数据波动的背后正意味着其企业经营能力不断向好。

加上此前云从科技本就谨慎、清晰的商业化进程与规划,双重刺激之下,云从科技也就成为了资本市场继续押注AI行业的一个不二选择。

回到“风口”“浪尖”的大环境来看,在国家的强势驱动与市场的强效刺激之下,资本市场必然是不可能放弃AI行业的。面对这样一条蓬勃发展的新赛道,大多数人和机构还是看好且保持乐观态度的。

在这种情况下,若要押注一家AI企业,那么背景靠谱、故事精彩、亏损面最小且正在增收减亏、经营趋良的云从科技无疑是最好的选择。

这既是技术创新的浪漫,也是市场竞争的现实。

*本文图片均来源于网络