来源:深途(ID:shentucar) 作者:黎明

资本追逐的Robotaxi(自动驾驶出租车),即将进入战国时代。

最近,广汽集团旗下的如祺出行,完成超10亿元A轮融资。值得注意的是,自动驾驶公司小马智行、文远知行,也出现在了投资名单里。

两家Robotaxi公司同时投资同一个出行平台,过去从来没有发生过。小马智行、文远知行都是中国Robotaxi行业的明星公司,根据最新一轮融资,小马智行估值高达85亿美元。

就在这前两天,小马智行刚宣布中标广州市南沙区2022年出租车运力指标,这是中国的自动驾驶公司首次获得出租车经营牌照,Robotaxi商业化又往前迈了一大步。

从去年下半年开始,Robotaxi行业加速运营落地,出行平台受到资本追捧。上汽集团旗下的享道出行、吉利旗下的曹操出行、一汽、东风、长安组建的T3出行,都先后获得巨额融资,现在如祺又添了一把火。

低调了多年的出行平台,再一次站到了舞台中央,并联合自动驾驶公司、主机厂,在Robotaxi行业形成了多个合作阵营。

按照自动驾驶科技公司+车企+出行平台的合作模式,市场上的主要阵营有如下四个:

Momenta+上汽+享道小马智行/文远知行+广汽+如祺元戎启行+吉利+曹操智行者+一汽/东风/长安+T3

另外还有个小鹏汽车,这家造车新势力在去年11月称,计划寻求网约车平台合作伙伴,在2022年下半年共同推出Robotaxi服务。目前小鹏尚未透露会选择哪家网约车平台。

Robotaxi江湖的格局已初步形成,大家争抢优势出行平台资源,运营之战打响。

找资本、比技术、拼运营,Robotaxi正式进入下半场

今年以来,Robotaxi行业的发展明显提速。最大的一个变化是,Robotaxi公司开始试水运营,为大规模量产落地做准备。

比如,Robotaxi创业公司AutoX在2月宣布,旗下无人车队已超1000台,为全球最大规模。此前百度也对外表示,计划未来3年落地1000台共享无人车。

这些车投入运营,在数量上虽然跟出租车相比不值一提,但放在Robotaxi行业已相当可观。

轩元资本创始合伙人王荣进对深途说,1000台车和几十台车上路相比,难度级别相差极大,对数据处理能力,尤其是系统调度能力的要求是完全不同的,“这个差别就像集团正规军去和游击队打仗。”这对Robotaxi公司的运营能力提出了更高要求。

到了4月,行业大踏步往商业化运营的方向前进。广州向小马智行发放出租车运力指标没几天,百度和小马智行就在北京宣布,拿到无人化载人示范应用牌照,允许自动驾驶车辆“方向盘后无人”,相当于可以去掉主驾安全员。

去掉安全员是无人化过程中至关重要的一步。为了这一天,自动驾驶公司已经在路上测试了数千万公里。

还有一直限制Robotaxi量产的成本问题,或许也能在今年得到突破。

百度Apollo在去年发布的第五代Robotaxi车型Apollo Moon,结合车本体与各项自动驾驶硬件相加的总成本,被控制在了48万元。这比过去上百万的行业平均成本降低了三分之二。

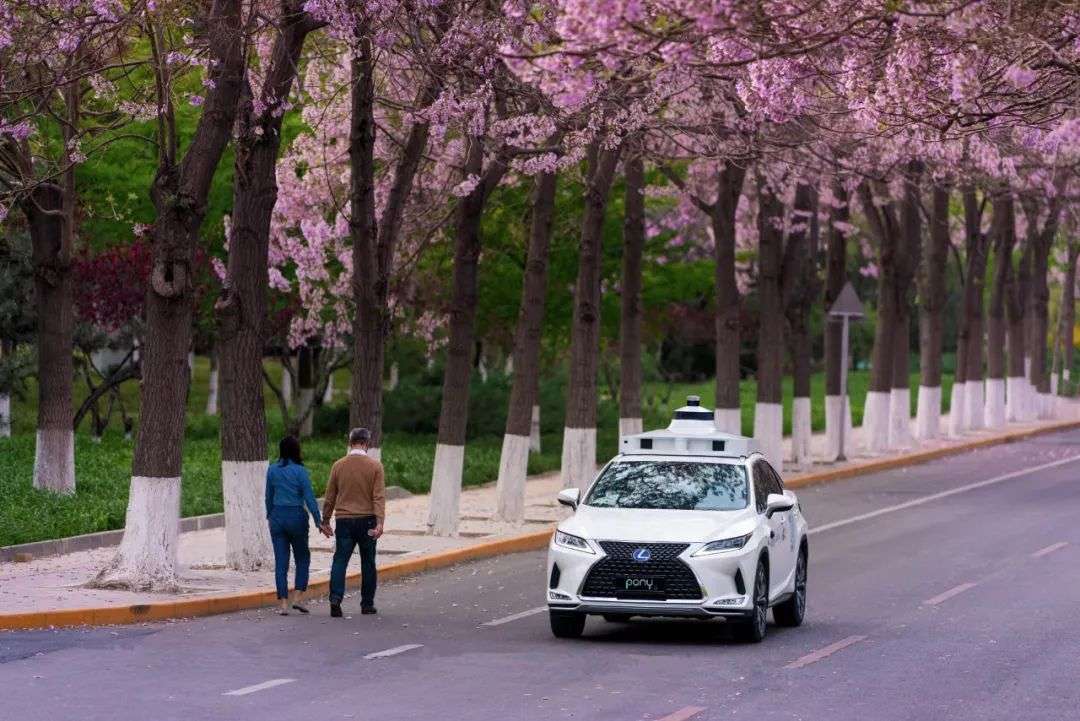

来源 /@PonyAI小马智行

去年底,元戎启行发布面向前装的L4级自动驾驶解决方案DeepRoute-Driver 2.0,宣称成本不到1万美元。4月下旬,短短半年时间,这家公司称已进一步将成本削减了70%,压低至3000美元。

按照这个趋势,今年将会有更多车型的成本进入量产区间。

越来越多的Robotaxi车辆,会在今年陆续上路,一部分进行测试,另一部分收费运营。这意味着,Robotaxi不再只是停留在实验室里,不只是PPT上炫酷的概念,而是实实在在可落地的产品。更关键的是,Robotaxi公司可以从中赚钱了。

按照小马智行副总裁、广深研发中心负责人莫璐怡的说法,小马智行在广州南沙投入运营100台自动驾驶出租车,预计可以为小马智行带来数百万元人民币的营收。

Robotaxi行业上半场的故事,是找到足够多的资本,让公司活下来,同时抓紧搞研发,让技术跑在前面,如今到了下半场,量产、运营、赚钱,成了更重要的事情。

自动驾驶选择从商业化运营先落地,导致整个行业的竞争要素发生了变化。

和高资本创始合伙人何宇华对深途说,过去在不能收费营业的情况下,Robotaxi公司谁强谁弱,就看产品定义能力和融资能力。但当技术到达一定上限的时候,还是要比导流能力和运营能力。他认为当前头部Robotaxi企业的研发水平基本相当,短期内技术不是很大的门槛,但真正有能力做引流,能做好运营的,其实不多。

“过去一个阶段,行业聚焦在提升系统算法能力和单车硬件水平方面,而随着技术的发展,关注重点开始转向自动驾驶运营科技。”如祺出行CEO蒋华表示。

出行平台对于Robotaxi,究竟意味着什么?

出行平台的优势,开始显现出来了。Robotaxi公司纷纷加大跟出行平台之间的合作。

早在去年11月,文远知行就宣布与广汽集团、如祺出行达成战略合作,共同打造具备无人驾驶能力的Robotaxi产品。三家公司之间的合作很具代表性——文远知行将自己研发的传感器套件,搭载在广汽埃安的AION S车型上,接入如祺出行平台,然后就可以规模化测试。

在这种模式下,自动驾驶公司输出系统,主机厂提供车辆,出行平台负责运营。分工明确,优势互补。

现在文远知行和小马智行投资如祺出行,也是希望通过和这家出行平台形成更深度的绑定,更好利用平台的能力和资源。

这种合作模式正在成为主流。除了小马智行和文远知行,Momenta绑定了享道;元戎启行选择乐曹操;智行者合作的是T3出行。有实力的几大网约车平台,已经被“瓜分”完毕,形成了不同的阵营。

梳理这几大阵营可以发现,这些出行平台有一些共性——拥有流量入口、海量用户出行数据、丰富的运营经验。这都是稀缺资源。

自动驾驶要实现商业化运营,离不开流量入口。一位业内人士对深途说,技术是可以每三年到一个顶峰,但是流量运营是一定要有基因的。“很多Robotaxi公司都没什么互联网基因,团队的leader都是那种to B的技术男,流量运营是他们的短板。”

现在,自动驾驶的市场教育尚处于早期阶段,在打车的场景里,人们高度依赖出行平台。只有出行平台能通过混合派单模式实现Robotaxi与有人车混行试点,从运营中收费、获取商业价值。

运营中产生的数据,对于自动驾驶也非常重要。

业内的共识是,自动驾驶需要数据回传、数据收集,来迭代算法和产品。Robotaxi需要足够多的车,跑足够多的里程,才能验证系统的可靠性。出行平台每天服务成千上万的用户出行,有丰富的场景和海量数据,可以为自动驾驶技术迭代提供强有力的支持。

“相对于私家车,出行平台的车使用更频繁,遇到的corner case(极端场景)更多,积累的数据更有价值。Robotaxi公司跟出行平台绑定,用平台运营沉淀的数据训练算法、优化系统是个双赢的选择。”王荣进对深途分析。

在数据的采集和训练上,有一些场景也可以借助出行平台的经验。

何宇华对深途举了这样一个例子:广州的夏季雨天频繁,在一些灯光比较昏暗的场景下,空中会有大量的飞虫。当汽车驶过时,灯光打过去,可能会有数以千计的飞虫撞向车头。在这种情况下,汽车的自动驾驶感知系统,可能会误认为是一堵墙。

这种微小的细节导致核心算法出现判断差异,并不常见,但非常重要,因为就是这2%的极端场景,直接决定了系统的使用效率和安全性。本地自动驾驶车辆已经习以为常,但外地车辆是很难想象会有这种场景存在的。

“所以Robotaxi在进入深水区以后,很多细节都是跟运营强绑定的。”何宇华说。

运营具有很强的地域性,经验需要时间慢慢积累。即便是经过多年的研发、测试,最后到落地环节,Robotaxi公司还是走上了当年网约车走过的路——开城。而在区域或地方出行平台的支持下,Robotaxi公司在运营落地时不用完全从零到一,可以大大缩短探索过程,减少踩坑几率。

上文提到的“飞虫墙”现象,不只存在于广州,还存在于广州周边的一些城市。广州所在的粤港澳大湾区,有很多类似的让人意想不到的corner case。

而大湾区是中国开放程度最高、经济活力最强的区域之一,在Robotaxi的商业落地进程中表现突出,很多公司都在积极布局。Robotaxi公司想要进入大湾区,需要在运营上做好足够的准备,或找到靠谱的合作伙伴。

如祺的发家之地是在广州,现已进入大湾区的多个城市,在大湾区核心城市用户渗透率已超30%。正因为此,如祺才有不可替代的价值。

何宇华认为,不论是合作,还是相互持股,Robotaxi绑定出行平台都会是一个趋势。

Robotaxi 寻找江湖盟主

这一波被争抢的出行平台,还有一个共同点——都有大型车企背景。

享道背靠的是上汽,如祺是广汽,曹操是吉利,T3是一汽+长安+东风。而且,这些车企都是根基深厚的传统车企,在地方上很有号召力。

比如上汽,它在上海的汽车产业中过去一直是“带头大哥”的角色。享道推进Robotaxi项目,很大程度上是基于上汽的意志。上汽先通过多轮领投,跟Momenta之间形成了极强的捆绑,同时上线享道出行,然后又推出享道Robotaxi。

一位接近上汽的人士告诉深途:“上汽启动享道Robotaxi项目的时候,把上汽人工智能实验室、Momenta、享道出行三方人员叫到一块开了个会,很快就把项目落地了。”

再比如广汽,文远知行+广汽+如祺的架构,广汽起到的就是把控全局的作用。不论是去年三者之间达成战略合作,还是文远知行获得C轮融资,以及最近如祺接受文远知行的投资,广汽都至关重要。

在广州的智能网联汽车产业中,广汽扮演的是“链主”的角色。围绕广汽,广州已经形成了相对完善的智能网联汽车产业布局。文远知行和小马智行的总部都在广州,它们的车在当地测试、运营,“跟广汽合作也是情理之中。”王荣进说。

吉利的总部在杭州,2019年成为亚运会汽车服务官方合作伙伴。元戎启行在2020年跟曹操出行达成合作时,部署的5辆测试车,就用的是吉利的车型。因为吉利的关系,元戎启行的自动驾驶车辆,有机会在杭州亚运会上亮相。

有整车厂做靠山,出行平台在跟Robotaxi合作推进商业化落地时,会便利很多。按照元戎启行副总裁刘念邱的说法:“更倾向与车企和出行公司合作,实现轻资产的运营合作。”

比如车辆的量产。由于可以借助整车厂的自动驾驶平台及整车设计、制造能力,不论是量产速度,还是制造成本,都会比向外部第三方采购更有优势。

再比如拿牌照。何宇华告诉深途,网约车是一个政策性很强的市场,很多管理是地方性的,运营者需要申请拿到运营牌照。Robotaxi是类出租车的管理模式,非国企背景的平台去拿经营性车辆的运营平台牌照,其实不容易。

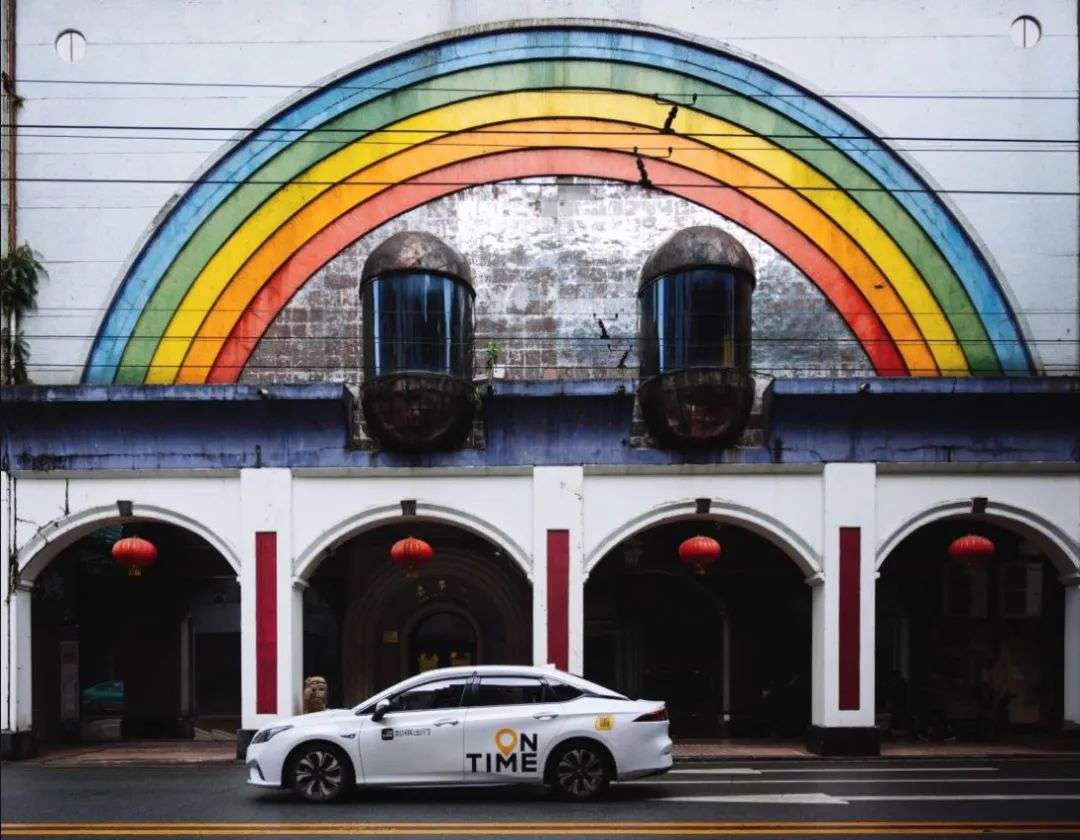

来源 /@如祺出行

百度、小马智行、文远知行、元戎启行等Robotaxi公司,过去已经在不同城市拿到了测试、试运营、商业化试点等牌照,但这些牌照还不是真正意义上的运营牌照。随着商业化运营正式落地,围绕运营牌照的争夺会慢慢展开。

如祺、享道这样的国家队,“绑着一个国企,通过一个本来就已经成熟的流量平台去拿,难易程度立刻就见高低了。”何宇华说。

现在,国内成规模的网约车平台有十多家,但大部分平台在在流量运营、用户服务、政策合规、整车量产等方面存在不同程度的短板。比如滴滴,运营很强,但合规有限;阳光出行、万顺叫车等平台,不具备整车制造能力。

正因为如此,蒋华认为,“出行行业的拐点在Robotaxi商业化落地,能看得到,但不一定所有平台都能等得到。”

如祺、享道、曹操等综合型平台,或将在Robotaxi商业化落地浪潮中,实现弯道超车。

作为未来出行时代的最佳载体,Robotaxi行业还在加速演进。可以确定的一点是,在自动驾驶技术从概念变成现实的过程中,出行平台已经成为至关重要的一环。

在Robotaxi的战国时代,企业之间不会只是资本、技术、运营等任何单一要素的竞争,而是综合实力的较量。会有一批企业,趁势崛起。