来源:雪豹财经社(ID:xuebaocaijingshe) 作者:娄建启

在被美国证券交易委员会(SEC)列入退市风险清单三周后,“中国最大的房产交易和服务平台”贝壳找房以介绍方式火速登陆港交所。完成双重主要上市的同时,也为自己留好了退路。

5月11日,贝壳港股开盘报30港元,总市值1137.9亿港元。开盘约半小时后,股票成交额仅98万港元。

美股上市之初,贝壳一度迎来高光时刻,股价逼近发行价4倍,市值超万科、保利、绿地等房企总和。但此后旋即走下巅峰,上市一年跌破发行价,今年以来跌幅已超40%。

而自创始人左晖离世后,这家行业巨头的命运便坎坷不断:陷裁员关店风波、融创几近清仓式抛售股票、遭浑水做空......

正如现任贝壳董事长兼CEO彭永东所言,2021年是贝壳前所未有艰难的一年。

半年出走近10万经纪人

四年前的4月23日,彭永东在《贝壳找房CEO给伙伴们的一封信》中宣布,链家网正式升级成立为贝壳找房,并提出“覆盖全中国超过300个城市,服务超过2亿的社区家庭,连接100万职业经纪人和10万家门店”的目标。

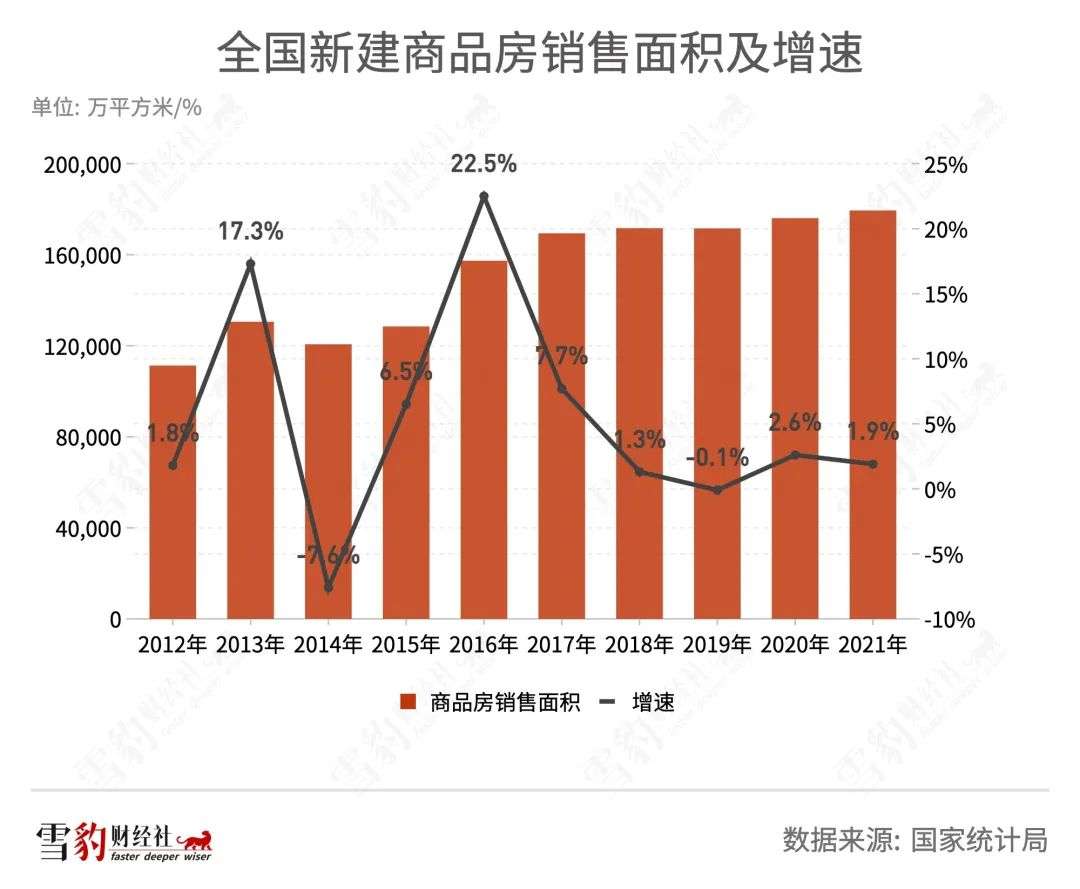

彼时,中国楼市正处在2016年暴涨之后的低谷。2018年1-4月份,全国新建商品房销售面积和销售额同比增速双双回落,并创当年增速新低。2019年1月至2020年10月,全国新建商品房销售面积同比增速维持了长达近两年的负增长状态,直到2020年11月才首次回正。

成立当年,贝壳连接的门店总数几近翻倍,从2017年末的8030个增至1.58万个。此后3年持续增长,2021年末门店总数达到5.10万个。同时,平台连接的经纪人从2017年末的12万增至2020年末的49.3万,并在2021年上半年末达到巅峰(54.86万)。据灼识咨询报告,截至2020年末,全行业约有200万经纪人、超过25万家门店。

2021年下半年,随着房地产调控加码及“三道红线”等信贷政策收紧,市场逐渐遇冷。

国家统计局数据显示,2021年1-6月,全国商品房销售额增速从1-2月的133.4%降至38.9%,同年1-12月进一步降至4.8%。

三季度,贝壳平台交易总额(GTV)8307亿元,同比下降21%;四季度,GTV同比下降35%。

市场持续降温的影响也传导至房地产经纪人这一环节。三季度末,贝壳连接的经纪人总数从54.8万降至51.5万;四季度末骤减至45.4万。半年出走近10万经纪人,让“连接100万经纪人”变成了短期内难以实现的目标。

彭永东预计,2022年一季度平台门店和经纪人规模仍会收缩。

据新浪科技报道,贝壳在2021年10月人员优化之后,2022年3月又进行了新一轮组织优化,人员优化比例为10%,主要涉及二手和新房交易服务事业群,整装大家居事业群与普惠居住事业群基本不受波及。

贝壳方面对此予以否认,并称“各城市公司根据当地市场情况及自身业务发展,进行组织动态调整,属于公司组织常态化运营优化机制,不存在比例、数量等要求。”

在景晖智库首席经济学家胡景晖看来,贝壳的门店和经纪人规模已经达到一个瓶颈,未来即便还能够增长,也会非常缓慢。一些门店已经开始“退壳”,这也一定程度上会影响贝壳的规模扩张。

四年累亏36亿

遇到瓶颈的不止门店和经纪人规模,贝壳的营收增速已由2019年的60.63%下滑至2021年的14.57%。过往5年中,贝壳仅在2020年实现盈利,其余四年合计净亏损超36亿元。

楼市低迷、开发商市场风险向下传导,贝壳的对手们日子同样不好过。

2021年,房地产经纪服务公司“我爱我家”归母净利润同比下降46.8%至1.66亿元;易居则由2020年的盈利4.39亿元,转为亏损93.75亿元。

作为房产交易和服务平台,贝壳在将平台开放给外部品牌经纪公司和经纪人的同时,其自营品牌链家也深度参与其中,也因此饱受“既做裁判员,又做运动员”的争议。

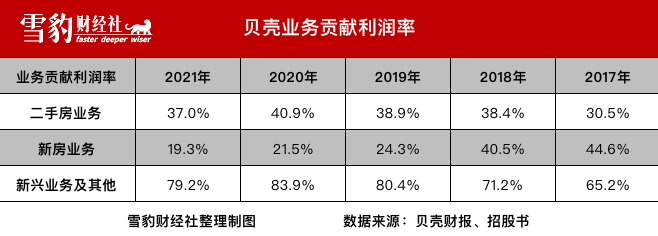

目前,贝壳的营收主要包括三项:存量房(二手房)业务、新房业务、“新兴业务及其他”。其中,二手房和新房是贝壳的主营业务。

2017年至2019年,贝壳的营收大头来自二手房业务,占比分别为72.38%、70.36%和53.39%。2020年,新房业务营收首次超过二手房业务,并在2021年进一步扩大至57.55%。

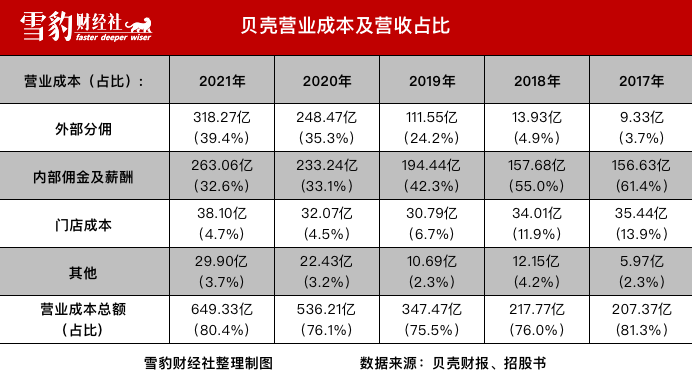

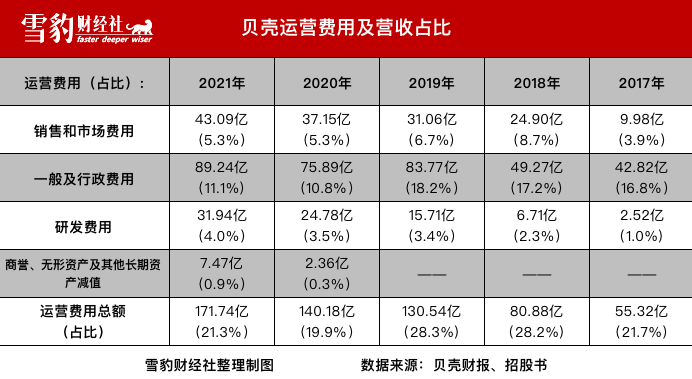

不过,居高不下的营业成本和运营费用成为贝壳盈利的拦路虎。过去5年,其营业成本与总营收之比一直在80%的水平波动。

扣除门店及其他成本,贝壳支付的外部分佣、内部佣金及薪酬合计占比高达70%左右,这直接挤压了本就不高的毛利率。

尽管新房业务营收占比逐年增加,但其近三年贡献利润率不仅在三大业务中比例最低,还呈逐年下滑走势。而“新兴业务及其他”有高达80%左右的贡献利润率,成为贝壳不放弃探索家装家居等新兴业务的重要原因。(编者注:贝壳招股书中,贡献利润率=贡献利润/营收;而贡献利润的计算方式为:各业务的营收减去内部经纪人及销售人员的直接薪酬,以及贝联经纪人及其他服务销售渠道的分配佣金。)

万亿家装,取一瓢饮

如前所述,贝壳的主营业务正面临增速持续下滑的窘境:2020年,新房业务增长率由上一年的171.3%降至87.1%,2021年进一步降至22.5%;二手房业务增长率由2020年的24.4%降至2021年的4.5%。

隐忧重重,贝壳迫切需要寻找第二增长曲线。

2020年4月,贝壳在成立两周年之际,宣布推出自营家居服务平台“被窝家装”。彭永东当时表示,被窝家装既是房地产交易服务后的自然延伸,也是贝壳新家装在北京市场的一个尝试。在他看来,这一赛道非常大,但也有非常多改进的空间。

在中国大居住领域,装修是少数的万亿级行业之一。据中国建筑装饰协会数据,2020年中国家装行业产值约2万亿元。灼识咨询报告显示,2021年中国家装家居行业规模已从2016年的4.5万亿元增至6.9万亿元,复合年增长率8.9%,预计到2026年将增至10.4万亿元。

而合同陷阱、服务捆绑、随意增项、装修材料以次充好、缺乏施工标准、售后无保障等长期以来存在的行业痛点,也成为左晖当年表态不会涉足家装行业的重要原因:“整个服务行业,口碑最差的是家装行业,排名第二的就是中介行业,我们怎么能把口碑最差的两个行业一块干了。”

实际上,早在2013年贝壳(链家)就已悄然入局装修市场,当年4月成立毫米装饰。2015年7月,又与万科合作成立万链,但万链却一直未能盈利。此后,贝壳陆续投资了南鱼、东易日盛、爱空间、牛牛搭等家装品牌。2020年6月,万科退出万链,贝壳接盘。

与年营收规模800亿的主营业务相比,过去八年多来,贝壳在家装市场的一系列动作并未取得令人刮目相看的成绩。2021年,主打自营的被窝家装向客户交付的家装项目仅3500个,而来自万链的收入也仅为1.75亿元。

2021年7月,贝壳加快家装业务扩张步伐,宣布以不超80亿元的总对价收购圣都家装。今年4月,贝壳正式完成对圣都家装的收购,总对价包括39.2亿元现金和约4431.59万股A类普通股。39.2亿元的现金对价,已相当于贝壳2020年净利润的1.4倍。

圣都家装成立于2002年,2019年至2021年营收分别为28.4亿元、33.0亿元和42.7亿元,净亏损分别为8786.5万元、434.8万元和1.1亿元。以此计算,圣都在家装行业的市场份额仅占不到0.2%。

对于此次收购,彭永东称,“贝壳家装业务已经实现了从0到1,圣都将让贝壳家装业务更快实现从1到100的规模化复制。”双方已于2021年底启动初步融合,彭永东还透露,贝壳2022年会在9个二手房和新房业务具有优势的城市进行家装家居业务拓展,并对客源进行导流。

雪豹财经社注意到,贝壳找房App已在部分城市分站设置了“装修”一级入口。其中,北京的用户将会被导流至被窝家装,上海、成都、武汉、南京、杭州、苏州、宁波等地用户则会被导流至圣都家装。

但是,一直被视为拥有巨大流量入口的贝壳也面临活跃用户下滑的窘境。截至2021年末,贝壳找房移动端MAU(月活跃用户数)为3740万,同比下降22.41%,较2021年上半年末的5210万则降超28%。

尽管家装市场坐拥万亿规模,但总体上是“大行业、小公司”的行业格局。据灼识咨询数据,截至2021年末,市场参与者超过10万家,而前五大参与者的合计市场占有率不足5%。

想要依靠年营收规模尚不足50亿的圣都,在一个市场极度分散且多年来缺乏统一标准的行业,实现“从1到100的规模化复制”,其难度与周期,决不亚于再造一个贝壳平台。

只是这一役,贝壳还能拿出当年“只做真房源”时的那份决心和投入吗?