为何一直被风口遗忘

“美图竟然还活着?”如今,提起美图,很多人会发出此疑问。在被风口落下这些年,美图发展如何了?

在最新发布的2022年财报中,美图表示在自身核心技术AIGC的助力下,月活用户增长实现了反弹,从而进一步促进VIP会员费的增长。这一次,美图公司(1357.HK)终于“欣然宣布首次实现全年盈利”。财报显示,美图公司2022年实现总收入人民币20.85亿元,同比增长25.2%。经调整后归属于母公司权益持有人的净利润为人民币1.11亿元,同比增长29.9%。

这一天,美图等了十四年,可换来的,却是市场和投资人对“美图生死存亡”的讨论。

最新财报发布后,资本市场开始用脚投票,不仅投资人表示“拿散户钱炒股不心疼的基金经理都不买美图股票”,甚至连曾盛赞美图为“顶级人工智能公司”的李开复,也赶在财报发布的两个多月前,将手中的美图股份从0.75%减持到了0.52%。

更惹人匪夷所思的是,就在美图本次财报发布前,有大V曾曝出一张聊天截图,图中内容为“一位朋友本来想约美图的人见面,却被告知公司因为AI到了生死存亡之秋,没空见”,该内容随后被作者删除。

事实上,美图不是没有过一飞冲天的机会。“美颜经济”、短视频都是拥有数千亿市场规模的风口,美图一个都没落下,却最终一步步全部踩空。每一步踩空,不仅在消耗公司的生命力,也在消耗投资人的信心。

如今这个风口吹到了AI领域,看起来最有优势的美图,却有可能再一次淹没在AIGC大潮中,种种迹象正在反映出同一个问题,美图正在被市场抛弃,被风口遗忘,甚至正在被自己最引以为傲的AIGC重击。

电影《寻梦环游记》中有一句台词,“死亡不是最可怕的,遗忘才是”,正是美图当下处境的写照。以一己之力拉开了中国“美颜时代”的美图,曾被拿来和BAT相比,成为港股第一个没找到商业模式、亏钱还能上市的“未来之星”,是如何沦落到今天这个地步的?

01 成于风口,败于风口

美图的成功,在于刚好踩在了风口上。

随着手机前置摄像头和社交网络的发展,人们越来越热衷于在网上展示自己美好的一面,“颜值”成了正义,甚至因此形成一种新社交法则:如果一个人在社交网站上的照片没有经过美颜,就像是穿着拖鞋参加了一场公司的晚宴。

2008年以前,想要得到好看的自拍,门槛很高。一方面,手机摄像头还处在很初级的阶段,拍出来的效果很不理想;另一方面,光是PhotoShop复杂的操作界面,就劝退了绝大部分的普通用户。

风口之下,美图秀秀诞生了。

有了美图秀秀,任何人自己在家就可以轻松的处理自拍照,不用请摄影师,也不用为后期修图犯愁。更重要的是,美图秀秀对“美”进行了简单粗暴的量化,用户不需要为了修出好看的照片苦学审美,只要在7档美颜效果中进行选择即可。

于是,尽管被网友嘲讽为“东亚邪术”,甚至彼时美图创始人吴欣鸿自己也认为美图夸张的磨皮效果“不是高级审美”,但不可否认,它一直经久不衰,还让美图稳坐了多年江湖老大的龙头宝座。

用户喜欢美图是因为满足了需求,市场看好美图,则是因为它背后“颜值经济”这块“数千亿规模”的巨大蛋糕。

在美图最风光的2015~2018年,中国医美行业总收入翻了一倍,国际美容整形外科学会报告称,中国已经成为仅次于美国和巴西的全球第三大医疗美容国家。从2011年推出美图秀秀手机版到2021年的十年间,颜值经济四大赛道吸引了逾1.3万亿融资,发生的融资、IPO、并购事件不下5000起。

在美图终于实现盈利的2022年,《2022百度彩妆行业报告》显示,上半年抖音上的美妆内容搜索量同比增长50%,美妆成分产品的GMV增速达到366%,远超行业大盘。

然而这一切都和美图无关。

数十年来,美图得意之作似乎只有美图秀秀。

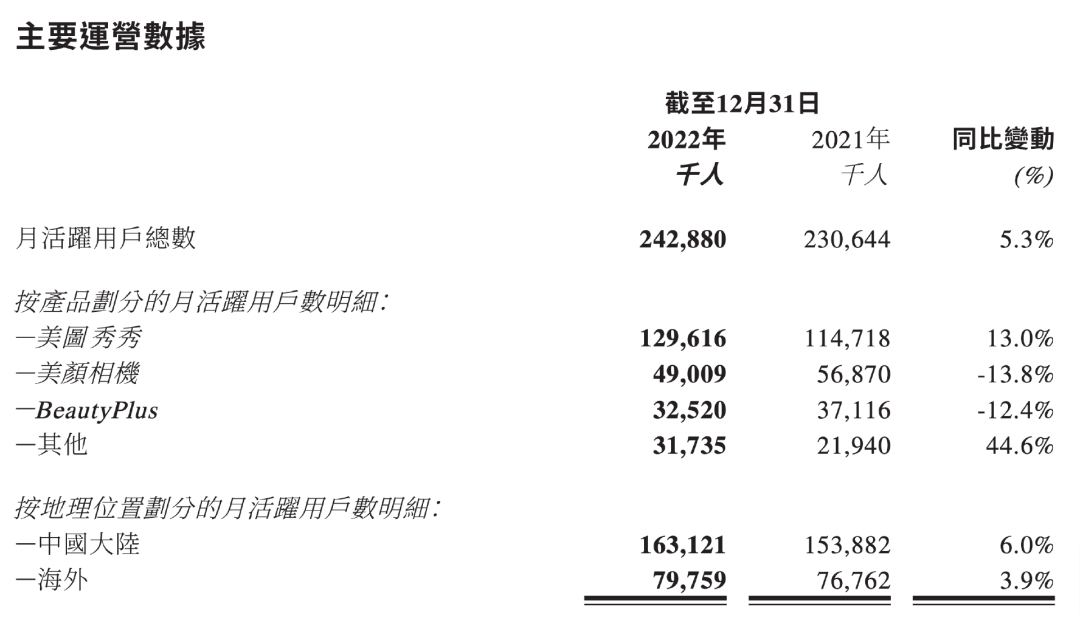

用户增长也可以说全靠美图秀秀。最新财报数据显示,2022年美图秀秀力挽狂澜,硬生生将美图月活从下降的边缘拉了回来。具体而言,美图秀秀用户增长13%,而美颜相机和海外版美图秀秀BeautyPlus则分别下降了13.8%和12.4%。

▲图:美图最新财报截图

实现盈利也是全靠美图秀秀。2022年美图VIP订阅业务收入同比增长57.4%达7.82亿元,占总收入的37.5%,取代广告成为收入的第一大来源。

可以说, 美图秀秀就是美图的顶梁柱。然而这个顶梁柱,正在老去。

相关数据显示,美图秀秀用户群体中,24岁以下用户占比低于激萌、轻颜、醒图等后辈,而在40岁以上用户中,美颜相机独占鳌头。这透露了一个危险的信号:美图正在被年轻人遗忘。

美图走到现在这一步,最为人诟病的,是摇摆不定的战略和胡乱出牌的尝试,甚至有人不客气的批评美图“靠运气赚来的钱,靠实力亏了出去”。

02 战略摇摆,业务买单

在接受媒体采访时,吴欣鸿曾表示“如果能重来,我要All In美拍”,这句话也从侧面反映出,美图战略层面的问题。

从美图上市至今的7年时间里,亏损超过120亿元。这些亏损,源自于不间断的业务边界的拓展。手机、短视频、直播、社区,甚至炒币都曾有过涉及,这不仅在和主要业务争夺资源,也在争夺精力。吴欣鸿就曾表示,美图的“副业”牵扯了他太多精力,腾不出时间去做更有价值的产品。

美图可以说是最早布局短视频的企业之一。2014年,美图推出了短视频产品美拍,比同期的快手规模大,比后来的抖音时间早。平台还诞生了办公室小野、李子七、密子君等达人。

然而这款出道即巅峰的产品,一直在走下坡路,在抖音、快手日活用户平均使用时长在1小时左右的情况下,美拍用户的停留时长不足20分钟,而且一直在减少,这跟它奇怪的推荐算法脱不开关系。

相关从业者表示,面对抖音快手的竞争,美拍似乎没有根据用户所有浏览记录和行为的数据进行协同过滤、矩阵分解的综合推荐,也没有针对内容进行持续的调整优化,结果就是显得推荐面板比较混乱,“相关度”不如抖音等竞品。

美拍就曾因为短视频、直播内容监管问题,多次进行整改,最长一次甚至全平台下架30天。一方面,可以归结为运营方太过于追求流量,从而忽视了监管问题;另一方面,也让人质疑美图在视频内容检测方面,AI能力的不足。

美图也做过美妆电商。在这个赛道,仅李佳琦一人就曾创造出“一夜卖出106亿,个人收入预计15亿”的暴富神话;美图做过社交和直播。如今直播成为视频网站营收的重要支柱,而美颜则是每一个直播软件的标配。

美图做过自拍手机,灵感来自获得BEST OF CES 2011 AWARDS奖的卡西欧自拍神器,在卖给小米之前,手机为美图贡献了超过90%的营收。如今,很多品牌手机的相机都内置了美颜功能。

回过头再看美图折腾过的那些“副业”,不难看出,其中很多都是既跟美图的主业相关、同时也被证明是后来的新风口。但遗憾的是,美图都没有牢牢抓住,而成为被风口抛下的弃儿。

一旦陷入对流量和风口的盲目崇拜,便容易迷失,产生误判,而这对于一家公司而言,显然是致命的。

03 AIGC之下美图绽放还是凋零

如今,新的风口已然来临,这次是AIGC。

作为国内最早布局AI的公司之一,美图早在2010年就成立了美图影像研究院(MT Lab),MT Lab比百度IDL早了三年,比百度硅谷实验室以及百度研究院早了四年,五年前,美图CTO张伟面对采访时说过一句话:“如果再过三年,这家公司不做 AI,可能就会空掉了”,这句话反映出AI作为美图生命线的地位。

本质上,美图以AI为底色,然而十四年间,美图在AI上的投入难言高举高打。

AI世界的通行法则是“大力出奇迹”。现在公认的“顶级人工智能公司”公司,不仅仅要拥有大算力、大参数量,更关键的要有大投入的魄力和实力。拿最近十分火爆的OpenAI来说,仅微软一家公司投入到OpenAI上的资金就已经超过了200亿美元,将近1400亿元人民币。

发布了“盘古”大模型的华为,2022年费用总额1615亿,研发费用率25.1%。发布了“文心一言”的百度,2022年研发费用233亿元人民币。而美图2022年的研发费用不足6亿元,阿里、腾讯一个月的研发投入,就相当于美图历史研发费用的总和。

从去年年底开始爆发的AIGC风口,也带动了很多初创公司的崛起,诞生了Midjourney这样的黑马。Midjourney是一款利用AI,根据用户输入的文字生成对应的图片的产品,由同名公司在2022年推出,以作品的精美、逼真著名。因一幅《太空歌剧院》画作获得数字艺术类别冠军一炮走红,最近又以穿羽绒服的教皇再掀热潮。

有人发现,给Midjourney加上详细的相机参数(例如快门、光圈、镜头型号等)后,生成的人像图片效果非常惊艳。

不少业内人士认为:美图危了。

根据公开报道,Midjourney2022年3月推出Beta版,同年8月即实现盈利。在不到一年时间里,1000万用户为其贡献了1亿美元收入。相比而言,美图超过2.4亿的月活是Midjourney的24倍,产生的收入只比后者多了15%不到。

就在美图发布财报的同一天,Midjourney发布了V5升级版,号称速度快一倍,价格降一半。这个小产品的版本升级,风头居然盖过了一家近2亿用户的公司财报。在社交网络热搜和搜索引擎趋势中,美图的热度都远远低于Midjourney等AIGC产品。

有人做过比较,认为相比Midjourney,美图的应用领域较为单一,更偏重于人脸、美颜,过度依赖手机导致其平台兼容性较差。去年美图推出了Mac端,而Midjourney则并不依赖任何平台。另外,在用户自定义方面,Midjourney能够给用户更多的发挥空间,例如在海报制作、图片视频编辑等方面,提供更大的创作空间。

面对压力,美图现在都是在“按周甚至是天”推出基于AI技术的图片和视频方向的功能。

然而看起来,AI能力薄弱美图正在遭受AIGC的重击。

美图似乎一直在陷入“既要、又要、还要”的状态中,只是,这样的状态,能让美图继续做多远呢?美图在AI领域掉的队,还有机会追上去吗?

而这次财报中可以用三个关键词来形容:订阅费、SaaS服务费、以及AIGC。其中,VIP订阅费是保命钱,SaaS是长期目标,AIGC是“月活用户增长反弹的助力因素”,也是美图能够盈利的关键推手。

从财报中“旨在维持月活用户基础的稳健增长,而非透过积极获取用户实现月活用户最大化增长”看得出,美图既没有找到提升用户增量的有效措施,也不准备砸钱买量做增长。

这一次,AIGC或许仍难成为美图翻盘的关键变量。