比亚迪停售燃油车的一周年

编者按:本文来自微信公众号探客出行(ID:tankechuxing),作者廖鸿杰,创业邦经授权转载。

4月11日晚,巴菲特再次减持比亚迪的消息一经传出,12日比亚迪股份(01211.HK)的股价应声下跌,单日下跌2.28%,截至当日比亚迪股份收盘价跌至222.6港元/股。

这是巴菲特旗下伯克希尔·哈撒韦第10次对外宣布减持比亚迪H股股份,作为一个持续看好且早年投资比亚迪的国际资本大咖,巴菲特对比亚迪的每一次仓位调整都能引发市场不小的反应。

根据港交所4月11日晚间披露的数据,3月31日,比亚迪股份被巴菲特旗下伯克希尔·哈撒韦再次减持248.05万股,减持均价217.67港元/股,总价值约5.4亿港元,持股比例自2022年8月24日(首次减持)的19.92%下滑至如今的10.9%。

在过去一年里,比亚迪取得了不俗的成绩,但为何不再被资本巨鳄看好?虽然吃到了新能源汽车赛道崛起的早期红利,但比亚迪距离真正的“躺赚”还有多远?

停售燃油车的一年2023年4月,正是比亚迪停售燃油车的一周年之际。

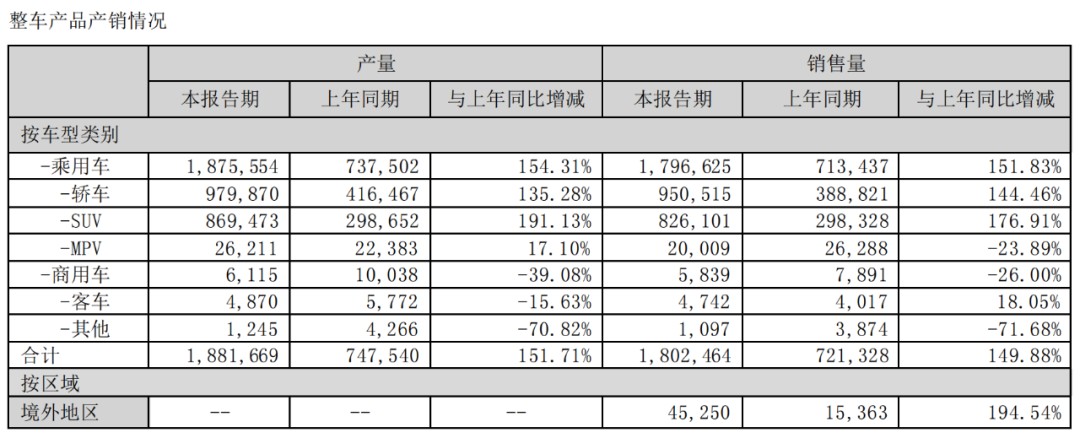

在过去的一年,比亚迪交出了一份不错的成绩单:3月28日发布的2022年年报显示,2022年比亚迪实现营收4240.61亿元,同比增长96.2%;扣非归母净利润更是达到156.38亿元,同比增长超11倍。

具体来看汽车销售业务,在2022年,比亚迪先后提出过150万台和180万台的年度销售目标,并超额完成销量目标任务。数据显示,2022年比亚迪实现汽车销量约180.25万台,同比增长149.88%。

中汽协数据显示,2022年比亚迪新能源汽车的市占率达27%,同比增长近10个百分点。同时从乘联会公布的2022年国内汽车厂商销量排名看,无论是批发销量还是零售销量,比亚迪都已超过一汽大众登顶国内汽车厂商榜首。

自2022年9月起,比亚迪在公布月度产销数据时,都单独列出了乘用车出口的销量数据。

「探客出行」关注到,2022年财报数据显示,2022年比亚迪汽车总出口量约4.53万台,出口量占比约2.51%。

(图 / 比亚迪2022年年报)

对于比亚迪这样年销180.25万台的新能源汽车龙头而言,4.53万台的出口量显然是不够的。

尤其是在过去的2022年里,比亚迪在高调地停售燃油车后,又斥资数十亿购置出海船队。年底还曾借助巴黎国际车展,以“对标”保时捷的产品定价高调进军海外市场,更是大手笔联合壳牌完善欧洲市场的充电基础设施配套。

「探客出行」从中汽协的数据发现,高调出海的比亚迪甚至都没能跻身2022年整车出口量TOP10。

(图 / 中国汽车工业协会)

若是我们换个角度来看,将4.23万台的年出口销量置于造车新势力或者传统汽车厂商的新品牌而言,这已经算是取得很不错的成绩了,但作为有着绝对市场优势的比亚迪,2.51%的出口占比确实有些难堪。

如果说2022年是比亚迪出海的起步之年,那么2023年应该是爬坡的高速增长之年。从2023年Q1数据来看,一季度比亚迪乘用车销量约54.79万台,其中出口约3.87万台,出口占比也仅仅只有7.07%。

另一方面,出口的表现除了在销量数据上,还得结合产品售价来看。

据公开资料显示,比亚迪海外市场的主力车型为ATTO 3(国内为元Plus),虽然海外的售价明显高于国内,但也无可否认当前的出口增长依然是走着没有品牌溢价的“低端冲量”策略。

这样一来,仅有低价优势的出口策略恐怕对于企业利润增长的助力也不会太大。

然而,“不怎么赚钱”的不仅是出口的车型,还有略显“疲态”的海洋网车型。

略显“疲态”的海洋网4月7日,比亚迪海豹车型开启新一轮降价活动,即在4月7日-30日间选购海豹车型可享受最高3.10万元的综合优惠。这也是海豹在3月刚推出“88元抵扣8888元”促销之后的“又一次降价”。

当天,在央视举办的第三届“中国汽车风云盛典”上,作为比亚迪海洋网的“旗舰”车型——海豹,荣获此次活动的最高奖项“评委会大奖”。

在王朝网汉车型的基础上而诞生的海洋网海豹车型,有着更新的产品技术,更低的产品售价,更年轻的产品设计……然而,集众多优点于一身的海豹,从上市之初的一车难求,到高至超三万元的大降价,也不过是一年时间而已。

如此两级“跳跃”的市场表现,无疑是对正处于爬坡阶段,需要树立新品牌标杆形象的海洋网给予了一记重锤。

当然,作为比亚迪海洋网中最具代表性的一员,海豹的市场遇冷也正是海洋网略显“疲态”的一个缩影。

「探客出行」从比亚迪官网获悉,除面向网约车市场的e6车型外,比亚迪海洋网的在售车型有五款。其中,包括全年在售的海豚、驱逐舰05和宋Plus(含DM-i和EV),以及在年中和年底开始交付的海豹和护卫舰07车型。

从海洋网的产品布局来看,最让人不解的恐怕是,为什么宋Plus会出现在海洋网中?

「探客出行」从比亚迪海洋网的销售渠道获悉:一者,海洋网产品布局和线下渠道都是刚开始起步,展示的车型也不够,同时还需要一款重量级车型来撑场;二者,宋Plus是王朝网中较早搭载Dilink3.0智能网联系统车型,而这个也是日后海洋网车型的标配。

故而,宋Plus是海洋网从王朝网“借调”的车型,也是为新品牌撑门面的“凑数”车型。

若是从近一年(2022年4月-2023年3月)销量数据来看,仅有售价在10到13万级的海豚车型,月销量变化能勉强达到同步比亚迪乘用车销量走势。

作为撑场面的宋Plus车型在2022下半年虽出现过爆发式的增长,一度创下月销超6万台的好成绩,但从最近几个月的销量表现看,似乎也有些疲软无力。

至于其他车型,则更是难堪大任了。如在2022下半年上市的海豹车型,虽在短期内达到月交付过万的成绩,但自2023年初开始便一路下滑,在3月跌至仅5000余台;驱逐舰05更是始终没能站上月销过万台关口。

从整体表现看,比亚迪还是很不错的,毕竟对于绝大多数厂商或品牌而言,别说实现单款月销数万台的高度,能有个几千台就已经很不错了。

但月销几千台的海洋网则不一样,因为它是比亚迪旗下的品牌,这就没办法让其始终停留在月销数千台的尴尬境地。

海豹是海洋网的标杆旗舰,宋Plus是比亚迪的销量冠军,同处海洋网的两款车为何会出现如此“割裂”的市场反差?说好听点是海洋网新品牌还需要时间来打出知名度,说难听点就是产品差异化没有做出体现。

如此,在面对王朝网秦、汉、唐的销量压力下,海洋网不但不能有所懈怠,还得继续加足马力。因为它自诞生那一刻起就已肩负起月销数万的重担,要为比亚迪营收增长画上一道新曲线。

距离“躺赚”还有多远?在光鲜的年报之下,比亚迪的出海若没能出现量价的大幅提升,海洋网若没能扭转“疲态”的走势,何时才能进入到“躺赚”时代,还得打上一个大大的问号。

说到“躺赚”,盈利能力就是一个值得关注的点。

「探客出行」从比亚迪2022年报发现:按照行业划分,交通运输设备制造业(按产品划分,汽车、汽车相关产品及其他产品)实现营业收入3246.91亿元,占总营收的76.57%,毛利率达20.39%。

由此,比亚迪也成了新能源汽车行业中仅次于特斯拉,少有的高毛利率车企。

相比于比亚迪漂亮的业绩收入而言,这次披露的高毛利是比亚迪日后“躺赚”的基础。

理想汽车创始人李想在3月29日的微博中毫不吝啬地为比亚迪的高毛利率点赞。李想认为,“在经销商体系下的比亚迪,第四季度22.8%的毛利率,甚至不低于直营体系下特斯拉25.9%的毛利率。”

随着电池原材料价格的下降,比亚迪在全国各地的工厂生产线也进入到了紧张的投产环节,产品线和品牌也逐步完善,外加在汽车销量的爆发式的增长下,比亚迪已经告别了“高投入,低产出”的时代。

「探客出行」认为,在不久的将来比亚迪或将会成为继特斯拉之后,下一个可以实现“躺赚”的新能源车企。

对于车企而言“躺赚”的前提无非就是两点:一者,产品布局基本已经完成,且销量市场一片火热,用不着再去从零开始做研发攻关,还不愁产品卖不出去;二者,产线足够新,产能够充足,在保证生产的时候还不用大手笔维护和折旧。

显然,比亚迪正是朝着这两点的方向前进。从比亚迪的销量表现看,在10到30万价格区间,比亚迪双品牌战略十多款在售车型,已经足够覆盖各细分市场的需求。

至于产能产线,在过去的一年里,比亚迪已经先后在西安、郑州、济南等城市大量开设新的生产基地。

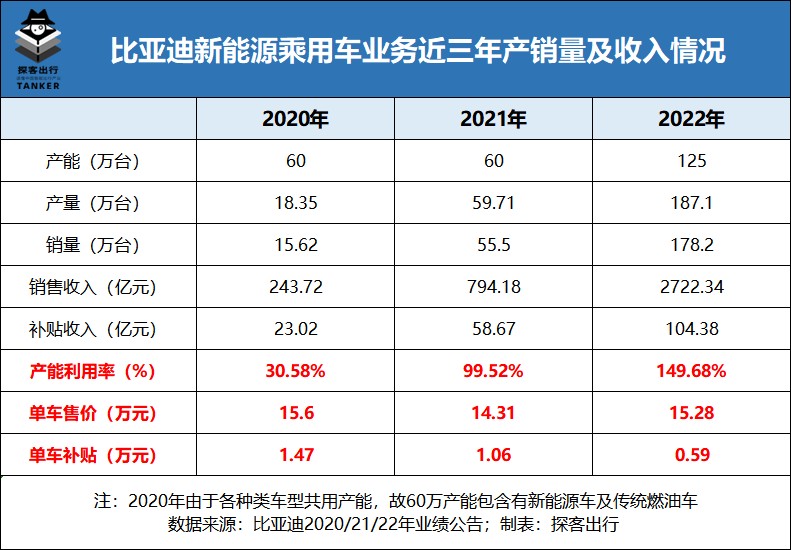

「探客出行」从比亚迪2022年业绩报发现,2022年比亚迪新能源乘用车产能达125万台,而销量却已经攀升到了178.20万台,产能利用率高达149.68%,可见在产能爬坡的2022年,比亚迪已经是在超负荷生产了。

似乎从侧面也可以看出,在2023年300万销量下限的目标下,外加海洋网车型和高端品牌的落地,比亚迪还得继续大手笔地投入生产线建设和团队扩招。

虽然2022年比亚迪有着不错的利润表现和利润增速,但这还远远没有达到“躺赚”的高度,也可以预见的是,比亚迪“躺赚”的时代,来得可能会比预期中更晚一些。

同时,2022年比亚迪的新能源乘用车业务直接创收2722.34亿元,单车售价约15.28万元/台。

对比近三年数据发现,比亚迪乘用车的产能从严重过剩到严重吃紧,业务收入虽随着销量大增出现了明显的增长。而停售单价更低的燃油车,新开发的海豹和护卫舰07等高价位新车型上市,反映到单车的平均售价上,却没有明显的提升。

如此,随着车型的集聚增多,产能的急速扩充,新品牌跟不上老品牌的节奏,产能错配的风险也会随着车企的规模增长而水涨船高,这是比亚迪在接下来的发展中需要着重避免的问题。毕竟,在合资车中日系车和法系车的教训犹在耳畔。

结语刚起步的海洋网,刚刚进军海外的比亚迪,品牌爬坡,绝非易事;何时躺赚,道阻且长。

在技术、产品甚至文化输出上,比亚迪都有着足够的自信,也手握足够强的底牌。然而资本市场的反馈,却迟迟没能跟上比亚迪的前行脚步,否则巴菲特也不会在年报发布后就减持了。

整体表现不错,结构矛盾加大,这是当下的比亚迪。而有着二十年造车史的比亚迪,也算是中国汽车工业少有的“功勋老臣”,但能否带领自主品牌站稳国内并走向全球,并非靠一两年的“辉煌”就能做到的。