来源:IT桔子(ID:itjuzi521),作者:冬雪

动力电池回收行业,逐渐融入并完善新能源造车产业链。

据相关数据显示,2022 年我国新能源乘用车 (含插电式混合动力汽车) 渗透率接近 28%。高渗透率下,新能源造车领域早已是一片红海。

正在举行的 2023 上海国际车展上,红海厮杀中的新能源汽车也成立绝对的主角。蔚来、小鹏、理想、哪吒、零跑等超 20 个新能源汽车在上海车展期间推出旗下最新车型。

新能源汽车的火爆也带动了动力电池行业的发展,过去两年我们也见证了万亿「宁王」的诞生。市场一轮轮迭代,在新能源汽车和动力电池行业的带动下,动力电池回收行业也逐渐走到「台前」。

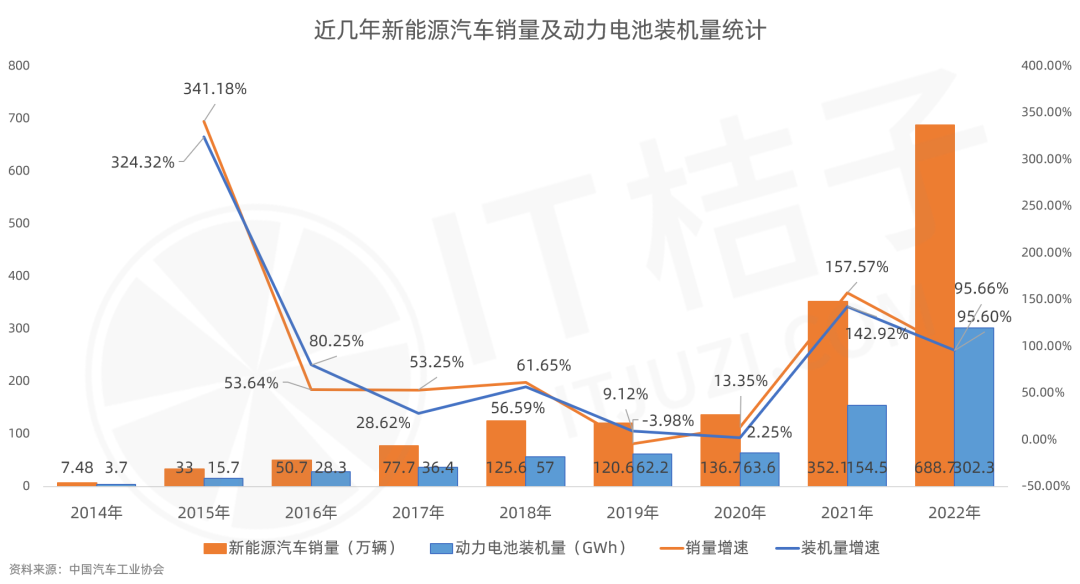

统计近几年我国新能源汽车销量及增速,可以明显看到 2015 年是一转折点,这一年新能源汽车销量自 7.48 万量一跃升至 33 万量,增速高达 341.18%。

相对应,动力电池装机量也从 2014 年的 3.7GWh 升至 2015 年的 15.7GWh,增速 324.32%。之后不管是新能源汽车销量还是动力电池装机量都实现逐年上涨,到 2022 年新能源汽车销量达到 688.7 万量,较 2021 年增长超 90%,较 2015 年更是翻了超 20 倍。

动力电池装机量 2022 年为 302.3GWh,同比增长 95.6%,较 2015 年同样翻了将近 20 倍。

根据工信部披露,我国早期装机动力电池使用寿命一般为 4-6 年,根据装机量情况推断,自 2020 年开始,我国动力电池就已开始进入规模报废期,且随着装机量的逐年增加,报废电池量将持续增多。

据公开信息显示,到 2025 年,我国退役动力电池累计将达到 137.4GWh,需要回收废旧电池将达到 96 万吨。按各类型电池单吨回收收入测算,对应市场空间远超过千亿元。

目前,动力电池主要为锂离子电池,包括三元锂电池和磷酸铁锂电池。

废旧锂电池存在环境风险。且废旧锂电池中含有大量我国较为短缺且可回收金属,如锂、钴、镍等。

另外,中汽中心数据显示,使用再生材料可有效降低生命周期碳排放。

环境效益叠加经济效益,废旧锂电池回收需求日益走高。而在市场需求之前,政策早已释放积极信号,且逐年加码。

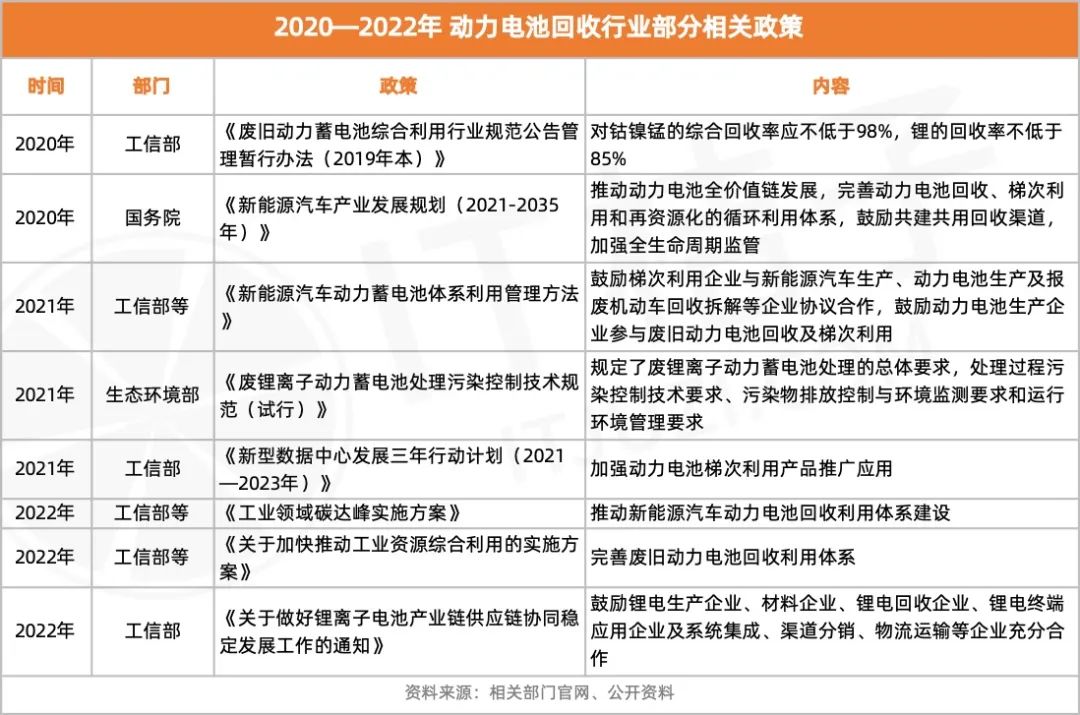

2015 年至今,工信部、发改委等部门陆续推出专门针对动力电池回收利用的政策,尤其到 2020 年之后,政策更是不断细化。

2020 年工信部《废旧动力蓄电池综合利用行业规范公告管理暂行办法 (2019 年本) 》,明确提出对钴镍锰的综合回收率应不低于 98%,锂的回收率不低于 85%。

同年,国务院发布《新能源汽车产业发展规划 (2021-2035 年) 》,鼓励共建共用回收渠道。到 2021 年,工信部、生态环境部等部门又相继推出相关政策,如鼓励动力电池企业参与废旧动力电池回收及梯次利用、规定废锂离子动力蓄电池处理总体要求、加强动力电池梯次利用产品推广应用等。

2022 年政策更突出体系建设,工信部等先后发布《工业领域碳达峰实施方案》及《关于加快推动工业资源综合利用的实施方案》,明确指出推动新能源汽车动力电池回收利用体系建设以及完善废旧动力电池回收利用体系。

同年,工信部又推出《关于做好锂离子电池产业链供应链协同稳定发展工作的通知》,在供应链协同发展方面提出指导意见,即鼓励锂电生产企业、材料企业、锂电回收企业、锂电终端应用企业及系统集成、渠道分销、物流运输等企业充分合作。

其实在政策指引之前,包括锂电池生产企业、材料企业、整车制造企业以及锂电回收企业都已在锂离子电池回收领域着手布局。

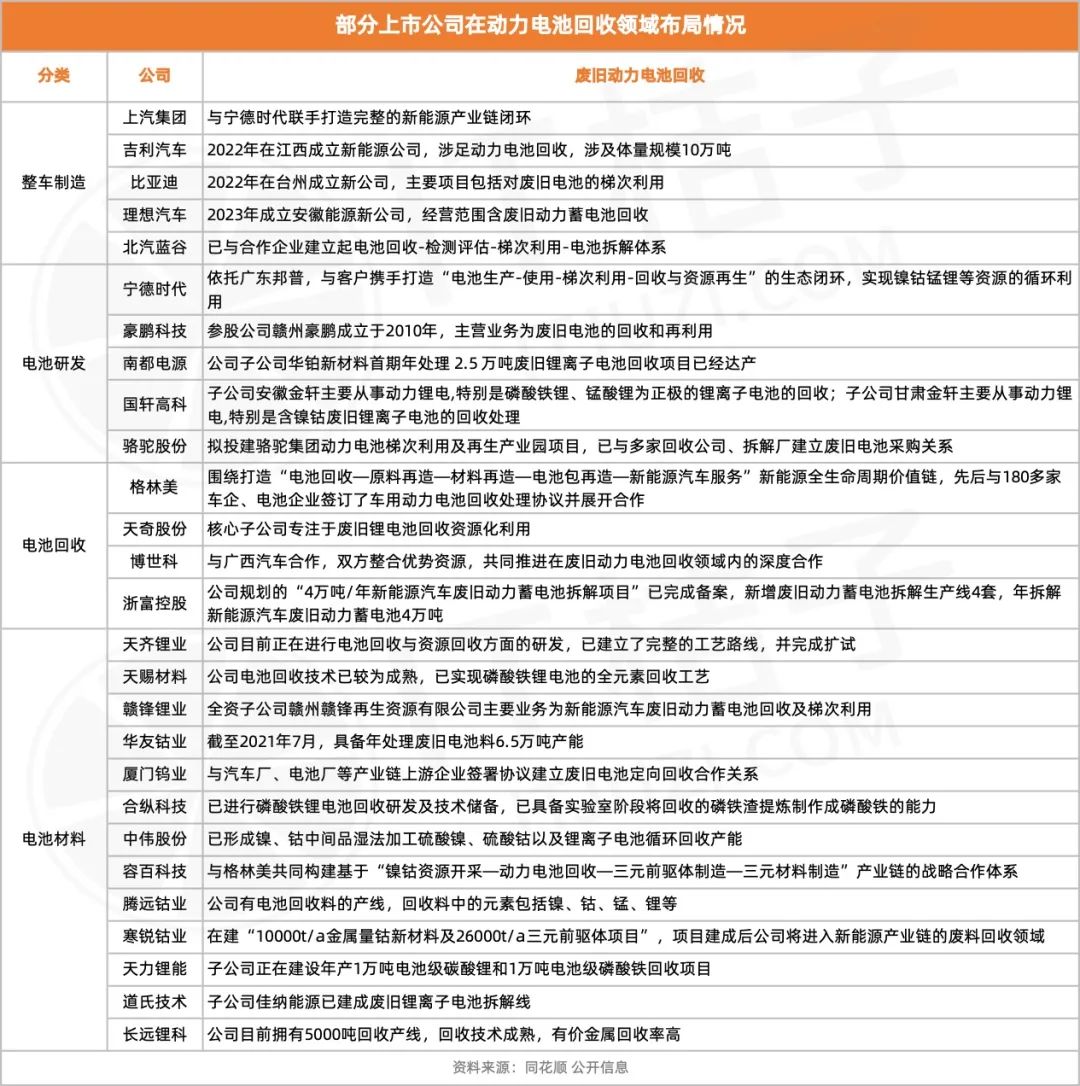

先看二级市场,同花顺显示,沪深个股中有 52 家公司涉及「动力电池回收」概念,另外部分海外上市新能源车企也在成立新能源公司,涉足动力电池回收领域。

IT 桔子将含有「动力电池回收」业务的上市公司按照整车制造类、电池研发类、电池回收类及电池材料类进行分类统计。

工信部数据显示,目前我国 1.5 万个新能源汽车动力蓄电池回收服务网点信息中,属于主机厂的网点占比达到 95% 以上。由此,车企以现有 4S 店及售后服务点在整个动力电池回收领域占有绝对的渠道优势。

车企通过与电池研发或电池回收企业合作,完成动力电池回收再利用;而电池研发、回收及材料企业同样也需与车企合作,完善其回收渠道。

不过,所有的合作、闭环都是理想状态。以整车制造企业来看,虽有上汽集团与宁德时代联手打造新能源产业链闭环,但也有吉利、比亚迪、理想汽车近几年先后成立新能源公司,涉足动力电池制造及回收领域。

电池研发公司以宁德时代为代表,其依托广东邦普,与多家新能源车企和上游材料企业,共同打造「电池生产-使用-梯次利用-回收与资源再生」的生态闭环,实现镍钴锰锂等资源的循环利用。

电池回收公司,格林美围绕打造「电池回收—原料再造—材料再造—电池包再造—新能源汽车服务」价值链,先后与 180 多家车企、电池企业签订了车用动力电池回收处理协议并展开合作。

据公开信息显示,格林美回收碳酸锂的成本要比采购原矿低 10%。

而除车企、电池研发企业及回收企业外,天齐锂业、赣锋锂业、华友钴业等在内的电池材料也是无法忽视的存在。无论是在合作领域还是技术领域,电池材料企业都占有一席之地。

如华友钴业早在 2021 年就具备年处理废旧电池料 6.5 万吨的产能;厦门钨业与汽车厂、电池厂等产业链上游企业签署协议建立废旧电池定向回收合作关系;中伟股份已形成镍、钴中间品湿法加工硫酸镍、硫酸钴以及锂离子电池循环回收产能......

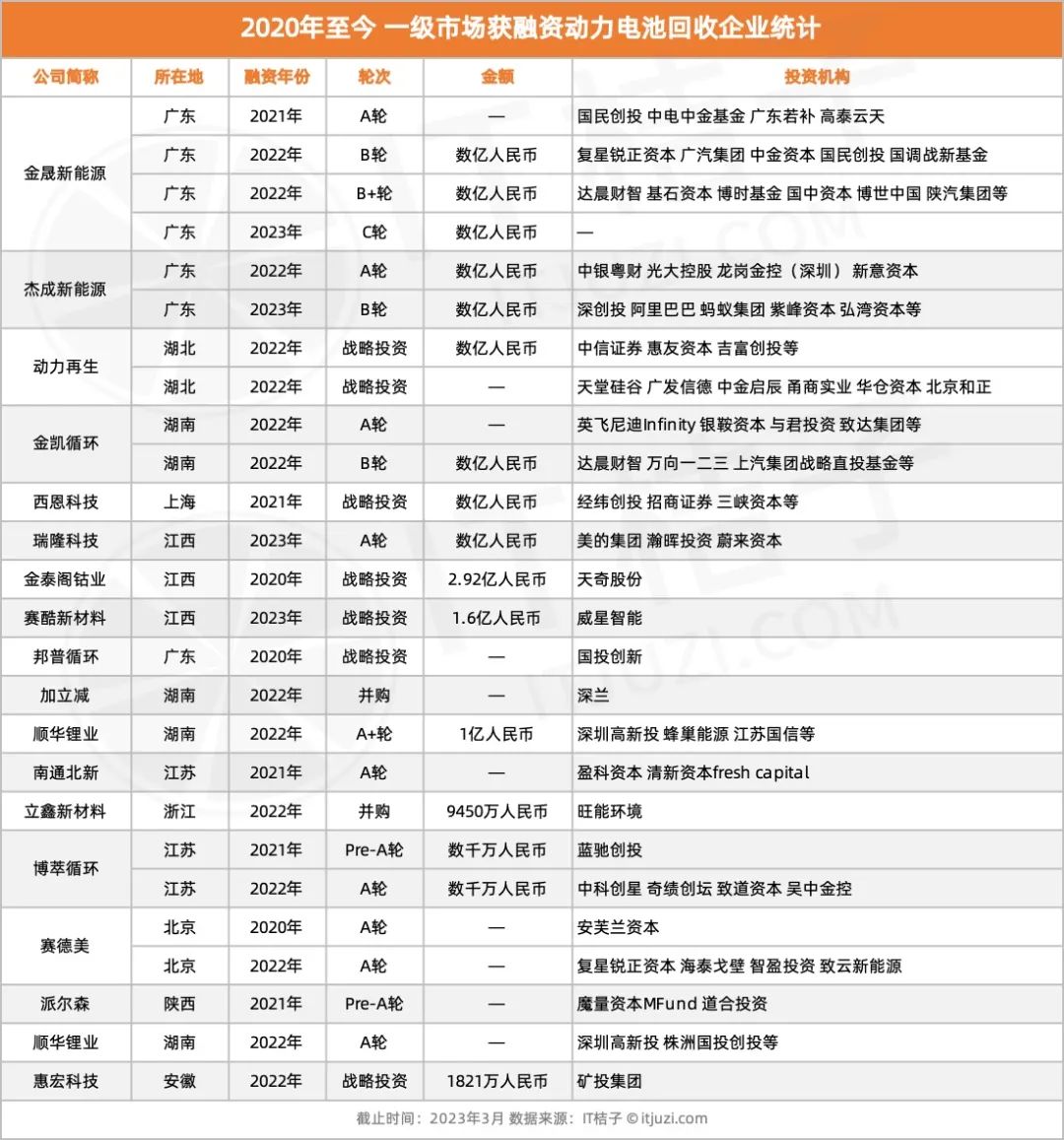

二级市场,竞争与合作如火如荼。一级市场,就单以动力电池回收类企业来看,自 2020 年至今,就有 18 家企业获得融资。

金晟新能源是一家锂电回收利用解决方案提供商,成立于 2010 年,在 2021 年进入资本视线,当年即完成 A 轮融资,国民创投等参投。

到 2022 年,金晟新能源更是先后斩获数亿 B 轮融资及数亿 B+轮融资,复星锐正资本、广汽集团、中金资本、陕汽集团等均是其投资方。

1 个月前,新能源材料循环利用服务商杰成新能源顺利完成数亿元 B 轮融资,深创投、阿里巴巴、蚂蚁集团等参投,1 年前,杰成新能源刚获数亿元 A 轮融资。

除此,在 2020 年之后获得融资的动力电池回收企业还有动力再生、金凯循环等。而从投资方阵容来看,上汽、万向一二三、蔚来、蜂巢能源等车企及动力电池研发商也赫然在列。

1991 年锂离子电池诞生,推动电动车发展,如今 30 年过去,新能源汽车、锂离子电池稳定的产业链关系,形成「荣辱与共」的发展模式,而这两大领域的发展又带动动力电池回收行业的兴起,且逐渐融入并完善整个产业链。

因此无论是一级市场还是二级市场,产业链企业合作、投资以及竞争都是进行时。