工业机器人正是看得见的星辰大海

编者按:本文来自微信公众号锦缎(ID:jinduan006),创业邦经授权转载。

4月中旬,绿的谐波(SH:688017)公告与三花智控(SZ:002050)签署《战略合作框架协议》,双方将在三花墨西哥工业园成立合资公司,主营业务为谐波减速器相关产品的研发、生产制造及销售。公告一出,再次为机器人添了一把火。

就在去年9月底,特斯拉人形机器人“Optimus”完成全球首秀,将人形机器人市场推向新高度,引来无数粉丝为马斯克摇旗呐喊。

实际上,绿的谐波的产品主要用于工业机器人,而工业机器人和人形机器人是两个概念。

在外形上看,工业机器人不是我们在电影里看到的“终结者”形象,而是以机器臂为主;再就是应用场景,工业机器人强调精度和承载力,用于高强度、高精度要求的工作场景。

更关键的,相比商业化前期的人形机器人,工业机器人正是看得见的星辰大海。

开局:落后二十年,从无到有1、从零起步

1959年,美国Unimation公司推出世界第一台工业机器人,当时的功能还十分简单,只能用于定点搬运东西。不过,这并不影响工业机器人概念迅速席卷日韩、欧洲多国。

1967年,日本从美国引进第一台工业机器人,开启自主研发和产业化之路。在那之后的二十年,日本的工业机器人出现爆发式增长,并孕育了工业机器人“四大家族”的两巨头:发那科和安川电机。

德国库卡在1973年研发出世界上第一台采用机电六轴驱动的机器人——FAMULUS。次年,日本ABB研发了全球第一台全电控式工业机器人——IRB6。紧随其后的安川电机也在1977年开发出日本第一台全电动的工业用机器人——莫托曼1号。

但在我国,工业机器人尚属新生物种。

图1:工业机器人四大家族:发那科、ABB、库卡、安川电机,资料来源:百度

那么我国第一台工业机器人是诞生在什么时候?答案是1982年。这一年,中科院沈阳自动化所研制出国内第一台工业机器人,拉开了中国机器人产业化的序幕。

也就是说,中国的工业机器人起步整整晚了二十年。而彼时,海外发达国家的工业机器人正在快速升级,并逐渐成为一种常见机械设备被制造业广泛使用。

2、进入十年摸索期

在研制国内第一台工业机器人的过程中,时任沈阳自动化所所长的蒋新松主持制定了《中国科学院沈阳自动化研究所1981-1990十年科研发展规划》。但是国产工业机器人的起步期并不顺利。

十年下来,国内工业机器人没有出现厚积薄发的一幕,仍然局限在产业化摸索和科研阶段。

归根结底,在上世纪八十年代,中国的制造业基础还非常薄弱,比如汽车制造业、电子电器等工业机器人最常见的应用领域仍然是星星点点。相比之下,欧美、日韩等国的汽车、电子等行业已经十分发达。

从人才角度,工业机器人是集机械、电子、控制、传感器等跨多学科技术的高技术壁垒行业,需要大批专业人才。而当时国内高端人才供给严重不足,难以满足工业机器人的科研需求,甚至连进口设备的调试、维修也受制于人。

由于产业化条件的限制,也没有实现规模化应用的基础,国内工业机器人研究难以取得实质性突破。在1993年末,全世界的工业机器人约有61万台,其中日本占60%,欧洲占17%,美国占8%,而中国的工业机器人数量还远远排不上号。

出击:以日德为师,寻求突破1、顺势而为,从低端领域开始

进入21世纪,中国经济发展进入高速轨道,制造业迎来黄金时期,工业机器人在国内得到广泛关注。2006年2月,国务院发布《国家中长期科学和技术发展规划纲要(2006-2020年)》,首次将机器人列入长期发展规划。

国内工业机器人企业如雨后春笋般诞生。同时,中国作为制造大国和人口大国,巨大发展潜力无时无刻不在吸引海外工业机器人巨头。以四大家族为代表的海外品牌相继进入国内市场,很快便凭借技术和规模优势独占鳌头。

由于起步晚,国内机器人企业无法直面海外巨头的竞争,施展拳脚的空间也非常有限,只能从低端市场谋求突破。虽然国内相继研制出了点焊、喷漆、切割、搬运等用途的工业机器人。但是受限于技术水平和研发能力,这个阶段国内的工业机器人主要目标是为了满足低端应用需求。低价、高性价比成为国产工业机器人的标签。

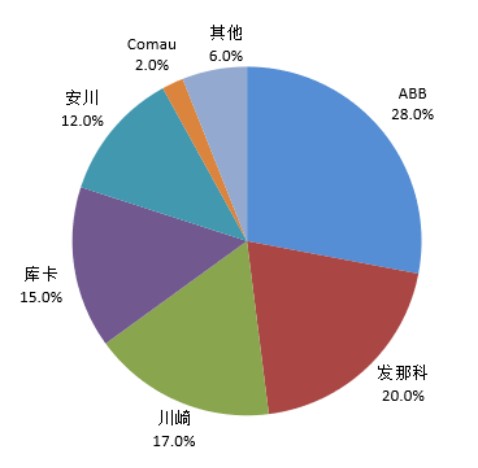

图2:2008年海外品牌主导国内工业机器人市场,资料来源:CRR,国金证券

2、“新势力”与“老霸主”的正面较量

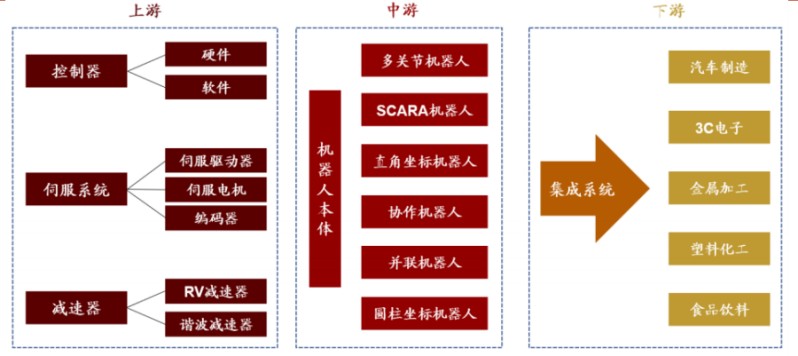

工业机器人的产业链上中下游分别为零部件、机器人本体和集成系统。其中控制器、伺服电机、减速器等关键部件的核心技术都被国外企业把持着,以控制器为例,海外巨头长期控制着国内超过80%的市场份额。

更艰难的是,工业机器人“四大家族”长时间占据国内机器人产业70%以上的市场份额,并且几乎垄断了汽车焊接等高端应用领域。

由于核心技术的缺失,国内很多企业只能集中在下游集成端,承担系统二次开发、定制部件和售后服务等附加值低的工作。也就是说,国内企业只能发挥“组装”优势,将已接近成品的各部分模块组合到一起。

图3:工业机器人产业链,资料来源:华经产业研究院,招商证券

相比进口工业机器人,没有自身核心技术的国产组装产品自然而然成为市场的诟病对象。

但是,组装并不是意味着妥协,中国工业机器人落后国外20年的差距,成为无数企业的追赶动力——大量年轻企业前赴后继地加入国产化突围战队,挑战海外老牌企业。

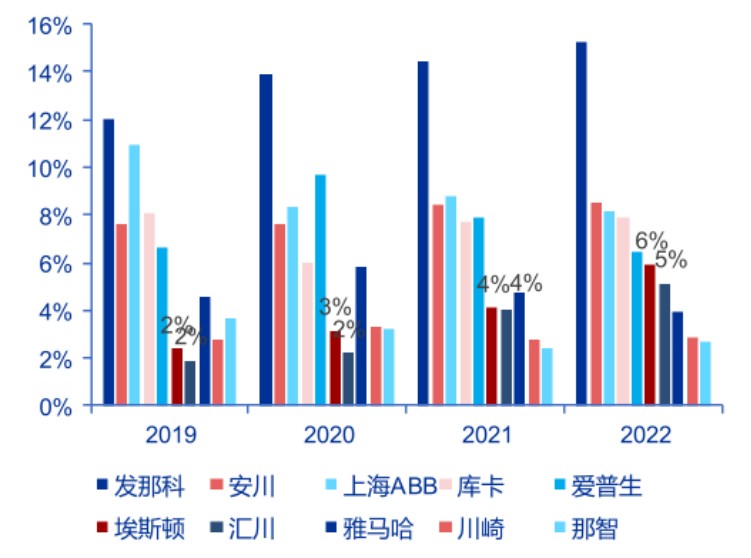

在模仿和组装的过程中,国产工业机器人技术水平不断向国外一流水平靠拢。随着技术突破,国内企业一次次地在关键零部件打破海外垄断。根据MIR数据,从2017-2021年,中国工业机器人国产化率由24.2%提升至32.8%,并且还在不断提升。

与此同时,国内企业开始从低端市场杀向中高端市场,已经出现埃斯顿、汇川技术、绿的谐波等一批领军企业。他们在核心零部件具备了和国外品牌硬碰硬的底气,同时在价格和售后等方面具备明显优势。比如埃斯顿和汇川技术的市场份额从2019年的2%提升至2022年的5%左右。

面对“四大家族”和海外二线品牌的夹击之势,中国企业正在用自主创新予以回击。尤其是埃斯顿、汇川技术、绿的谐波等头部企业释放的“头雁”效应,让国产工业机器人保持着持续稳定的创新节奏。

图4:国内头部企业开始崭露头角,资料来源:MIR,申万宏源

3、三驾马车共同出力

复盘日本、德国工业机器人巨头的成功发展路径,其实是在科研投入、人才培养、产业配套和政策支持等多方面促进下成长的。也就是说,从技术到市场、从人才到资本,工业机器人产业并不是单一要素的较量。

作为后来者,国产工业机器人如何追赶?人工替代需求、智能制造升级、国家政策成为拉动国产工业机器产业不断前行的三驾马车。

2010年前后,人工成本急剧上升的大背景下,中国作为世界工厂的成本优势将不复以往,同时人口红利逐步消失加剧了工业机器人替换人工的迫切需求。在汽车制造、电子装配、仓储物流以及家装建材等行业,工业型机器人替代人工的需求更为强烈。

再谈智能制造,更是离不开工业机器人。工业机器人是实现智能制造的基础,也是未来实现工业自动化、数字化和智能化的有力保障。可以说,弧焊机器人、焊接机器人、搬运机器人等已经成为工厂的标配。

最后,政策导向工业机器人的趋向也愈加明显。2016年,机器人产业发展被写入“十三五”规划,中央及地方密集出台工业机器人产业的支持政策,从鼓励突破核心技术壁垒角度出发,寄期提高国产工业机器人在国际市场的占有率与话语权。

2021年,工信部等15部门联合印发《“十四五”机器人产业发展规划》,明确提出到2025年,我国成为全球机器人技术创新策源地、高端制造集聚地和集成应用新高地,机器人产业营业收入年均增长超过20%,制造业机器人密度实现翻番。

为了给工业机器人产业输送更多高端人才,自从2015年教育部首次东南大学成立首个“机器人工程”本科专业以来,发展到今天已有超过300所本科院校开设机器人相关专业。

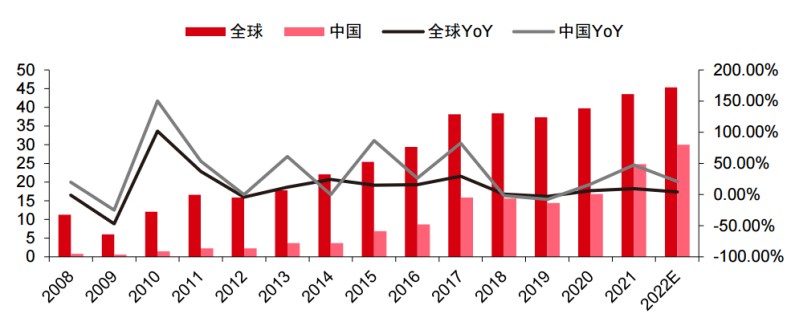

在供需两端的双重促进下,国内工业机器人的销量快速增长。根据IFR数据,从2012到2021年,中国工业机器人的销量从2.3万台增长至26.8万台,10年增长超过10倍。

图5:全球和中国工业机器人销售量(万台),资料来源:IFR,中信证券

4、走出国门,融合海外一流技术

国产工业机器人成长的另一典型路径是积极融合海外一流技术。实际上,这也一直贯穿国产工业机器人的发展始末。

早在1985年,沈阳自动化所就引进美国有缆中型观察用水下机器人生产技术,在消化、吸收的基础上研制出具有水下作业功能的有缆遥控中型水下机器人RICON-IV-300-SIA。

在1991年,为实现潜深6000米的目标,沈阳自动化所与俄罗斯远东海洋技术问题研究所合作开发CR-01型水下机器人。最终,耗时仅用3年、不到2000万元人民币,沈阳自动化所就研制出国外用10年、3000万美元才能完成的深海潜水器。

除此之外,类似的成功案例在民营企业中不在少数。他们的启发效应为行业发展做出了积极贡献。

比如埃斯顿在2019年收购焊接机器人百年品牌德国Cloos之后,成为焊接机器人领域的头部企业。通过吸收Cloos的技术,埃斯顿顺利推出三档焊接机器人,获得1+1>2的效应。

再比如美的集团收购德国库卡的案例。从2016年年初开始,美的开始向库卡发起收购要约,并在2017年最终完成收购。如今库卡已经全面属于美的,美的正在快速消化吸收库卡的技术,加速实现国产化替代,有望促进中国的工业机器人制造技术再上一个台阶。

从2014年以来,我国已连续9年成为全球最大的工业机器人消费国,工业机器人的身影遍布各行各业。但相比欧美等发达国家,国内工业机器人使用密度仍然较低,仍有长远的发展空间。

根据申万宏源的市场测算,预计2026年中国工业机器人出货量分别约为60.6万台,市场规模约1212亿元。冲刺:技术还是商业?

四十年不懈追赶,中国已经成为全球第三个具备工业机器人完整产业链的国家,从核心零部件到机器人本体,再到系统集成,都有不少杰出的企业代表。可以说,我国的工业机器人产业已从当年仰慕海外品牌蜕变到现在自强自信的“不惑”阶段。

从竞争格局来看,我国工业机器人大片市场仍被外资品牌占据,从数据上看,2021年,工业机器人“四大家族”共占据41.5%市场。

相信有人会感叹,这么多年过去了,为什么外资品牌还在牌桌上面?国内一些领域的机器人已经做到完全国产化,早已可以“上天入海”,比如“潜龙”系列深海自主水下机器人和“嫦娥三号”月球车。国产工业机器人何时到达冲刺阶段?

国外的工业化起步早,工业机器人有产业化基础,具备长期先发优势和深厚技术沉淀。毕竟工业机器人“四大家族”已经在行业内深耕数十年。

工业机器人是典型B2B的行业,稳定可靠性是关键指标,需要经过长期的验证才能逐步获得市场和客户的认可。

讲完技术,成本也同样重要。科考项目可以不用太考虑成本,但对于工业化的产品,一旦工业机器人成本过高,企业的设备摊销成本就高得吓人,替代人工的价值被大打折扣。所以,国产工业机器人亟需国产化突破,并且是规模化量产的突破,才能在接下来的竞争中占据优势。

更关键的,工业机器人的技术升级和良好的商业环境是相辅相成的。

工业机器人应用领域极为广泛,但是汽车及汽车零部件行业占据40%以上的工业机器人需求。换句话说,工业机器人的发展与汽车行业休戚相关。

海外工业机器人巨头与日本和欧洲的汽车整车厂早已形成长期合作关系,并相互成就。以日本为例,作为汽车制造大国,早在2008年,丰田汽车的工业机器人普及率达到了85%。在美国汽车行业的鼎盛时期,有超过60%的工业机器人是用于汽车制造。

言归正传,我们需要正视当前所面临的短板与技术差距。同时,我们更想强调一下,国产工业机器人的赶超之路不能操之过急,前景是可期的。

一方面,国内传统制造业已经出现越来越多领军企业;另一方面,我国新能源产业的发展释放了国产工业机器人的大量需求,工业机器人的应用范围正在不断延伸到光伏、锂电、风电等新兴制造业。一句话形容就是,国产工业机器人的商业环境越来适宜。

从技术上看,工业机器人技术正在向智能化、模块化和系统化的方向发展。国内在人工智能、3D视觉、图像识别等前沿技术领域的布局,势必成为我国工业机器人智能化发展的有力支撑。面向智能工业机器人的新时代,中国队已经率先拿到了入场券。

从零起步到以日德为师,再到现在越来越多的企业实现进口替代,未来工业机器人的世界格局有望被重塑。中国工业机器人的精彩篇章正在书写。

未来,技术底蕴深厚、产业链布局完善的头部企业,能够继续抢占外资品牌的份额,持续壮大。同时,在我国从制造大国向制造强国的进程中,他们还将承担更多历史任务。