来源:投中网(ID:China-Venture) 作者:张楠

三年之期已到,Tiger Global在印度又投了一个早期公司,“重新”杀入种子轮。

5月初,印度电商SaaS公司Shopflo完成了来自Tiger Global的260万美元种子轮融资。

为什么说重新呢?

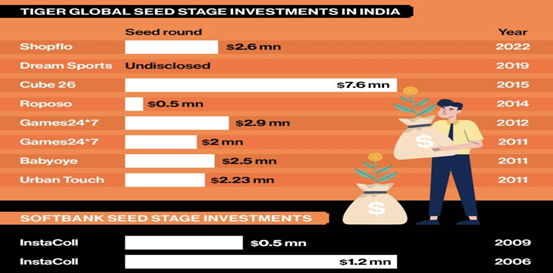

因为这是自2019年以来,Tiger Global在印度的首个种子轮投资。Tracxn数据显示,算上Shopflo,Tiger Global已经在印度投资了 7 家种子期初创公司,总金额超过1000万美元。

来源:Pragati Srivastava

我好奇的是,Tiger Global在亚洲重返种子期的这个决策,与最近半年全球股市表现低迷,且科技股连续暴跌的情况有无关系?

进一步说,在二级市场摔了个大跟头,重新杀入印度的种子轮投资,会否是Tiger Global避险的应激手段,进而影响Tiger Global在全球层面的股权投资决策?

就在年初我写那篇《老虎基金揭示了VC的一种恐惧》时,各种口径下Tiger Global的管理规模都不低于800亿美元。而彭博社数据显示,不到半年时间,Tiger Global主要对冲基金就下跌了44%,损失约170亿美元,抹去了其自2001年成立以来的约三分之二的收益。

老虎环球基金在一封投资者信中写道,“2022年的开局非常令人失望,宏观经济情况,市场表现不佳,但我们不相信借口,所以也不会找任何借口”。

看看过去与Tiger Global一样热衷慷慨“接盘”的孙正义吧,软银集团和愿景基金在最近发布的财报中,也显示了超过270亿美元的巨额亏损,孙正义表示,软银即将进入保守的“防御模式”。

2011年至今的纳斯达克指数(月线)。来源:雪球

2011年,中国正处于互联网向移动互联网的过渡期,而印度互联网公司则方兴未艾,Tiger Global参与了不少当地的种子、A轮投资,2011年以后,以纳斯达克指数为代表的的科技股,逐渐摆脱次贷危机的影响,开始了十年波澜壮阔的大行情,Tiger Global也逐渐向中后期过渡,与软银一道作为“独角兽收割机”,快速分享科技股IPO盛宴。

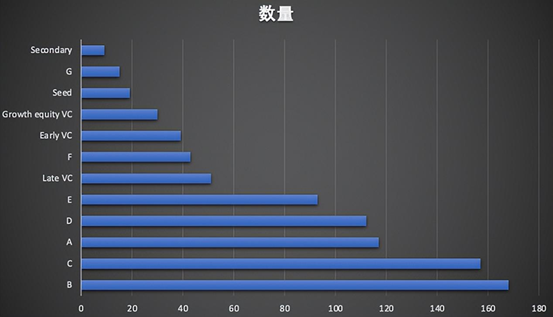

而在过去一年,Tiger Global的投资策略愈发激进,成功让美国的风险投资市场卷出了新高度,Tiger Global在2021年对初创企业的出手次数是2020年的4倍多,达到335笔,并且也不再是单纯的“接盘者”角色,以极为简化的尽调流程和极快的决策速度,全面覆盖从VC到PE的各个阶段。

Tiger Global投资轮次,制图/投中网,来源:Crunchbase

面对近半年二级市场、尤其是科技股的低迷,有分析师认为Tiger Global可能会重新参与小规模交易,重新投入种子轮交易就是直接的例证。

这个观点非常有意思,如果说去年机构投资阶段前移,是因为全球创投市场和IPO火爆导致估值高企,不得不去争抢性价比更高的轮次,在如今逼近寒冬的市场环境下,Tiger Global竟然会再次拿出相同的解决办法——再往前,往种子去。

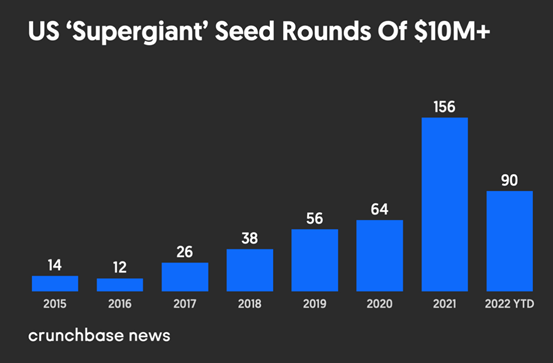

这种论调并非毫无道理,不妨先来讨论讨论,一个市场繁荣起来,交易对手方和频次的增加是最基本的条件,最直接的体现就是资产、尤其是头部资产的价值提升,因此美国市场就出现了这样的奇景,在今年风险投资市场整体回落的情况下,1000万美元以上的“超级种子轮”数量反而暴增,仅仅到今年4月底就多达90起,而去年一整年也只有156起。

超级种子轮暴增的一个原因就是大块头的杀入,“主要驱动力是越来越多的资金进入种子期”, TSVC的创始合伙人Eugene Zhang表示,TSVC是一家位于硅谷的公司,过去 11 年一直在进行种子期投资。

1000万美元以上的种子轮数量。来源:Crunchbase

也不止Tiger Global,越来越多的大块头正在杀入或者重返种子轮,比如从2013年底开始减少种子期交易的A16Z,于2021年再次募集了一只4亿美元的种子基金。中国的风险投资机构自然也不会落后,比如红杉中国在2018就成立了种子基金之后,也有高瓴、春华、GGV等大基金甚至字节这样的CVC跟进早期投资。

至于越早是不是就越好,我无法给出一个系统性的结论,但如果只将二级市场暴跌与早期投资的火热作对比,就类似创伤后的应激反应,结果一定是扭曲的。

比如曼哈顿风险投资公司最新的一份报告中,对十年间成功进行IPO的科技、电信等147家公司的分析结果显示,早期投资的回报不一定比后期的回报高。“虽然作为Snowflake、Uber或Airbnb等公司的最早投资者之一,你有吹牛的权利,但不一定比后加入游戏的投资者赚更多钱。”

当然这份报告只统计了通过IPO退出的公司,限定了早期投资的退出渠道,只拿它说事似乎不那么公允。

不过,当周期放大到10年后,我们既往认为理所当然的一些结论会被部分颠覆,这其实是给投资人提出了更高的要求:有没有从当下的投资环境中跳出来的能力?

扯远了,回到Tiger Global重新杀入种子轮,我认为另外有意思的一点在于,此前VC都在追求机构化、规模化运作,在寒冬时期,如果不想被市场淹没,VC的最佳避险策略就是快速做大规模,备足粮草,等待穿越周期。但如今Hedge fund又骤然杀到个回马枪,来到了种子轮这个阶段,就如同《开端》一般,难道风险投资玩儿的就是一个无限循环吗?

老虎在印度重返种子投资不是偶然,这块市场的增长潜力正在释放,看看下边这组数据吧。

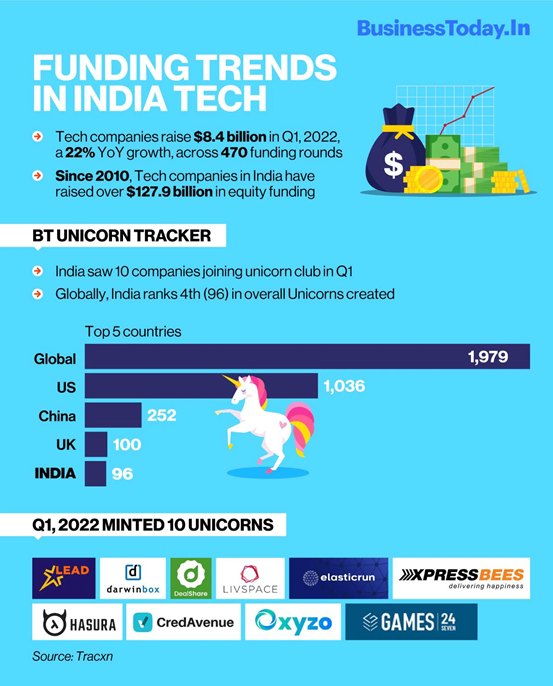

全球和各国独角兽数量。来源:Tracxn

截至2022年4月5日,印度初创公司共筹集84亿美元,与去年同期相比增加22%,在中美股权投资市场进入寒冬的情况下,印度有些风景独好的意思,目前,印度以96家独角兽的数量位列全球第四位,光今年一季度就新增了10家,是去年同期的两倍。

作为对比,第一名的美国和第二名的中国分别为1036家、252家,以现在的情况来看,有些此消彼长的意思。

事情还在演化,孙正义在录得巨额亏损的财报中表示,“将更具选择性的在中国投资”,我由衷希望其言外之意像Tiger Global一样,“将在中国进行更多早期投资”,但现实似乎并非如此,Pitchbook的一篇文章显示,愿景基金二期在美国、欧洲、亚洲的投资显著增加,不包括中国。

老虎呢?会在中国重返seed吗?