来源:零售商业财经(ID:Retail-Finance),作者:金诺

有肯德基的地方,很难有乡村基

在提高盈利能力、加强现代化管理的同时,优化产品的差异化优势和打造集团品牌力,是乡村基必须筑牢的护城河。

近来火爆出圈的淄博烧烤,背后反映着政策的开放让旅游和餐饮这两大行业的需求强势复苏。除了不断增长的客流量,餐饮业的回暖趋势也同样体现在了各类餐饮品牌的资本动作上。

2023开年以来,国内连锁餐饮品牌的上市动作不断,尤其是连锁快餐领域,先后有老娘舅、老乡鸡等对A股市场发起冲刺。而在近日,另一连锁快餐品牌“乡村基”再次递表港交所,这也是继2022年两次递表无果后,乡村基第三次冲刺港股IPO。

图源 : 乡村基招股书

事实上,早在2010年乡村基便成功在纽交所上市,但随后业绩逐渐滑坡导致股价长期低迷,最终乡村基以私有化方式在2016年无奈退市。

六年后,乡村基转换阵地,向港交所发起上市冲刺,其分别于去年1月和7月两次递表港交所却均为未获得聆讯。

这位曾经的国内餐饮赴美第一股,为何多年后的冲刺却屡遭失败?

招股书呈现出的偏低利润率、逐年下滑的同店销售额以及不断攀升的亏损门店数量,能让乡村基“三进宫”取得成功吗?

01 “重庆肯德基”为何冲不出川渝?

相较于称霸全球的西式快餐肯德基、麦当劳的高度连锁化,中式快餐的连锁化受限于口味、制作流程不易标准化等因素,因此也造就了国内连锁餐饮市场的高度分散化。

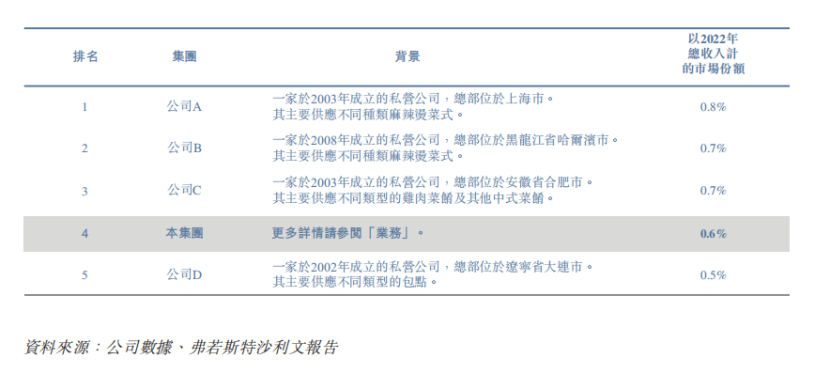

弗若斯特沙利文报告显示,以2022年总收入计算的市场份额来看,即使是市占率第一的中餐连锁品牌也未能超过百分之一,仅占0.8%,而其中乡村基以0.6%的市场份额占比位列第四。

根据背景概述推测,前三甲应该分别是杨国福、张亮麻辣烫以及老乡鸡。

图源:乡村基招股书

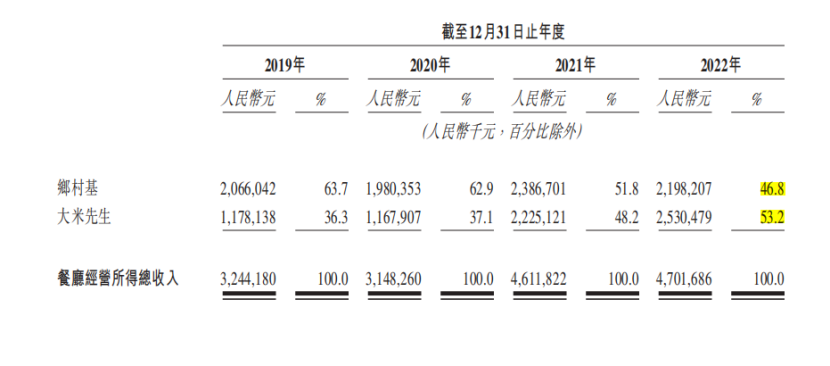

根据招股书数据显示,在2019年到2022年的四年间,乡村基旗下的两个品牌共计实现营收32.57亿元、31.61亿元、46.18亿元和47.06亿元,同比增长-2.94%、46%、1.9%。

刨除2020年由于疫情影响带来的数据异常波动,乡村基在报告期内的整体营收趋势是向上的,但增幅并不明显,2022年营收同比增长仅为1.9%。

图源:乡村基招股书

值得注意的是,伴随着年份增长同样变化的还有旗下两个品牌的营收占比,作为乡村基集团开创品牌的“乡村基”,其经营数据却不敌子品牌,并逐渐式微。

反观乡村基旗下子品牌“大米先生”,原本从2019年36.3%的营收占比逐渐提升至2022年的53.2%。

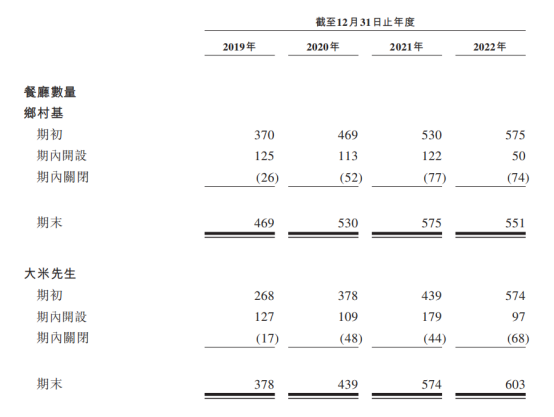

此外,大米先生在门店数量方面也实现了“逆袭”。报告期内,大米先生每年新开餐厅均超过了乡村基,且在2022年整体门店数量首次超越乡村基,达到了603家。

大米先生在四年间累计净增225家,增幅接近6成,而乡村基报告期内净增了82家,数量上仅增长了17%。

另一方面,乡村基在2022年的关店数量超过了新开数量,可以说乡村基一边疯狂开店,一边忙着关店。

图源:乡村基招股书

作为乡村基在2011年创立的子品牌,大米先生虽然较主品牌乡村基晚了近15年,但却后来者居上,无论是营收贡献还是门店规模均超越了乡村基,且逐渐承担起品牌整体发展的指标重任。

大米先生虽然也属于中式快餐,但其经营品类和乡村基却存在地域和策略上的不同,也反映了乡村基致力于冲出川渝、走出西南地区的品牌战略。

纵观乡村基的发展史,其第一家门店开设于1996年,初创时的名字为“乡村鸡”,并定位为“重庆的肯德基”。

恰如当年盛行的各类山寨餐饮如“麦肯基”“肯胜基”之流,无法复制肯德基背后强大的标准化流程,当城镇消费者的好奇心、新鲜感褪去后,大多都是昙花一现。

乡村鸡也是如此,一味做西餐却业绩堪忧,不得已又转型回中式川味快餐。

此后乡村鸡对标肯德基的野心开始膨胀,并在2006年将店名从“乡村鸡”更改为“乡村基”,还放出豪言:“有肯德基的地方,就有乡村基”。

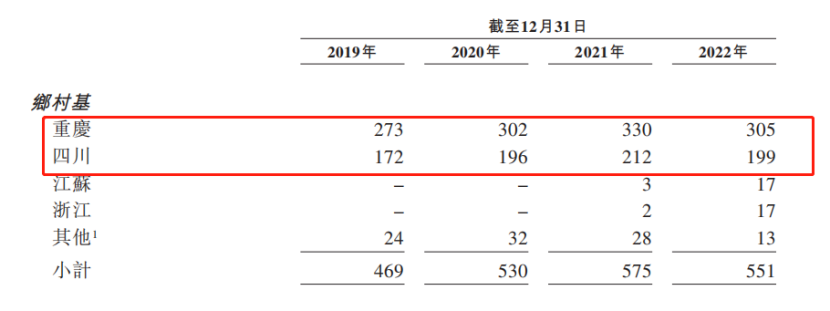

从数据表现上看,乡村基想要实现这一宏大理想并非易事。截至2022年底,乡村基中重庆和四川的餐厅数量占总门店数比例高达91.4%,即超九成都在川渝地区,分布在川渝外地区的数量甚至不到50家。

图源:乡村基招股书

当我们将目光聚焦于接连冲击IPO的“中式餐饮三剑客”,不难发现,即使定位不同,它们面临的地域性受限问题却大同小异。

致力于熬肥西老母鸡汤的老乡鸡主要辐射安徽,专注于煮米饭的老娘舅集中于江浙地区,而叫板肯德基的乡村基则难以走出川渝地区。

02 卖快餐不挣钱,利润薄如蝉翼

中国地大物博,美食文化丰富多样。就拿南北口味差异来说,光是一个豆腐脑的甜咸话题就能在中文互联网上掀起热议、争论不休。

这造成了中式快餐尚未出现统一的全国性大品牌的局面,主打菜系的差异化口味虽然使品牌定位更清晰,但也无形中造成了区域性的限制。

尤其是主打川味中餐的乡村基,辛辣川菜的大部分受众都来自于西南地区,对于嗜甜的江南地区、饮食清淡的岭南地区消费者来说无法接受。毕竟快餐的逻辑和下馆子还是不同,虽然在以上地区的川菜馆也广受欢迎,但是落到高频日常的快餐消费上,当地居民依旧仍会选择更接近本地口味的家乡菜系。

因此,大米先生成为了乡村基打破区域限制的王牌,其菜品更有家常菜的气息,以湖南、江浙、广东等多地的特色菜品做招牌菜,并且创新性地添加了称菜模式及小碗菜模式。

甚至大米先生会在不同地区门店推出当地特色菜系,如上海门店推出“清蒸小黄鱼”,武汉门店推出“排骨莲藕汤”等菜品,这也难怪大米先生的整体开店速度和营收增速能快速超越乡村基。

图源:网络

但从运营及盈利等核心数据上来看,即使是“后起之秀”的大米先生也未能改善乡村基整体的盈利乏力情况。

区别于老乡鸡和老娘舅“加盟+直营”模式,乡村基一贯坚持着纯直营模式,纯直营天然导致了两个问题:一是拓张速度过慢;二是盈利能力上备受挑战。

按照第一家门店成立时间排序,相较于均开设于千禧年后的老乡鸡和老娘舅来说,乡村基虽成立最早,但单论品牌发展情况而言,乡村基门店数量却不敌2003年才开出第一家门店的老乡鸡。

若再统计旗下两个品牌,再加上大米先生共计1154家才勉强和老乡鸡单一品牌过千的门店数量持平。

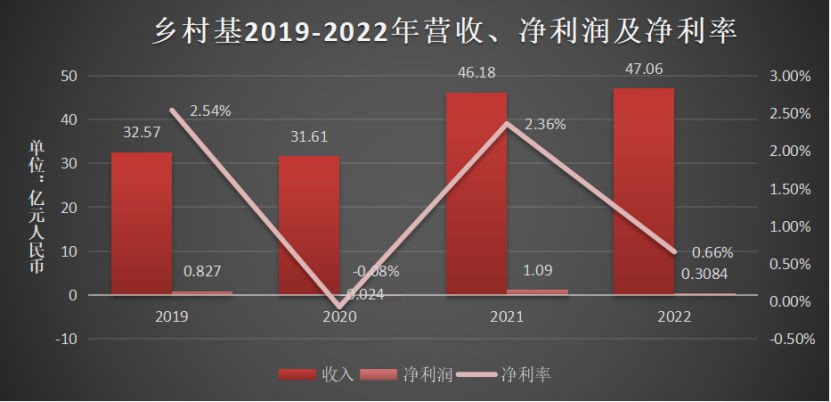

招股书数据显示,乡村基集团在2019年至2022年的净利润分别为8270万元、-240万元、1.09亿元和3084万元。

数据来源:乡村基招股书,制图:金诺

从数据图表中可以直观呈现出,乡村基的利润曲线如同坐了趟“过山车”,在2020年、2022年两个时间节点利润大幅下滑,并且在2020年为亏损状态。

2020年遭遇疫情,营收也开始下滑出现亏损尚能理解,但是在2022年却出现营收增长而利润反向下滑的诡异现象。

2022年营收较上一年有2%的微增,然而到手净利润却缩水近七成,让本就利润率不高的乡村基“雪上加霜”,最终2022年净利润为3084万,净利率仅为0.66%。

乡村基全年营收接近50亿,看似不错的数据背后隐藏着的是低于行业平均水平的低净利率。

反观老娘舅和老乡鸡,两大品牌的净利率均在5%以上,而乡村基在报告期中最高也不过2.54%,还是在未受疫情影响的2019年。

若将2022年净利润平均套到单店模型上,乡村基宣传的超千家直营店铺最终落到每家年净利润仅为2.67万元。

这到手的净利润恐怕都不够支付一个店员全年的工资吧?

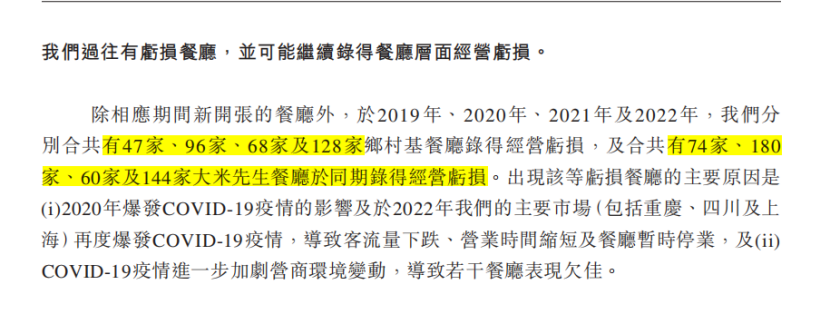

并且,这只是粗略的平均计算,实际上多数门店面临严重亏损,乡村基在招股书中披露,亏损门店数正在逐年递增。截至2022年底,共计有128家乡村基和144家大米先生餐厅处于经营亏损,数量约占总门店数的23%,在餐厅亏损率上乡村基和大米先生比例接近。

图源:乡村基招股书

可见,大米先生虽成为乡村基走出川渝的“救命稻草”,但也难以根本性改善乡村基集团的盈利难问题。

如此的门店亏损状况也就解释了为何乡村基集团这几年一边疯狂开店,一边不停关店的原因了。

乡村基是真的不赚钱,也是真的难赚钱。

03 增收不增利,上市前的“两大拷问”

笔者认为,乡村基本就为贴近打工人需求的低客单价产品再叠上坚持直营带来的人力、原材料等多重高成本的debuff,即使想走高频刚需的路线挣到“辛苦钱”,目前仅千家的门店规模也很难形成薄利多销的规模效应。

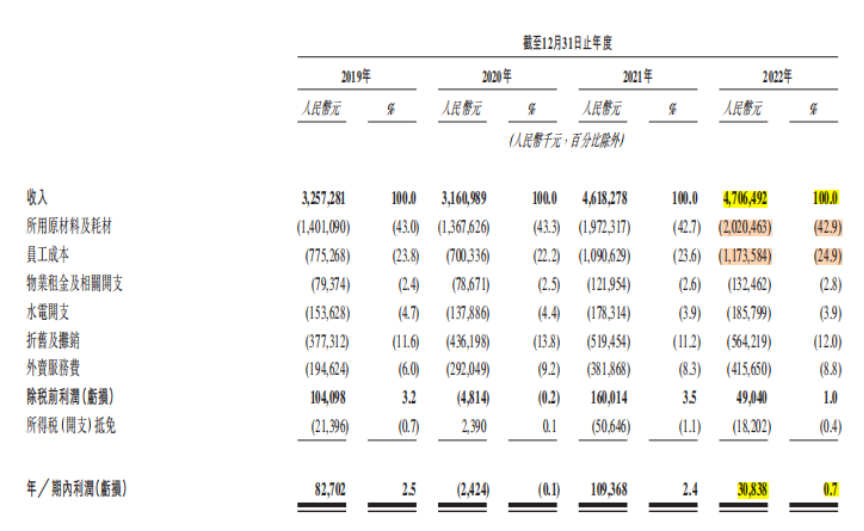

仅原材料和员工成本就占到总收入的近七成,剩下的三成还要被各类的房租水电开支,以及逐渐上涨的外卖服务费开支所瓜分,也难怪最终实际到手的利润薄如蝉翼。

此外,近几年乡村基高速发展的外卖业务,虽然增加了渠道的拓展,但是居高不下的费用率也在侵蚀乡村基本就微薄的利润。

从2019年至2022年,乡村基的外卖服务费分别为1.9亿元、2.92亿元、3.82亿元和4.1亿元,占外卖业务收入的比重为23%、25.6%、24.8%和24.2%。

材料和人工已经占7成,外卖业务中还有超出2成的收入再被外卖平台抽走,乡村基妥妥的“赔本赚吆喝”,成为了美团、饿了么的“苦力打工人”。

图源:乡村基招股书

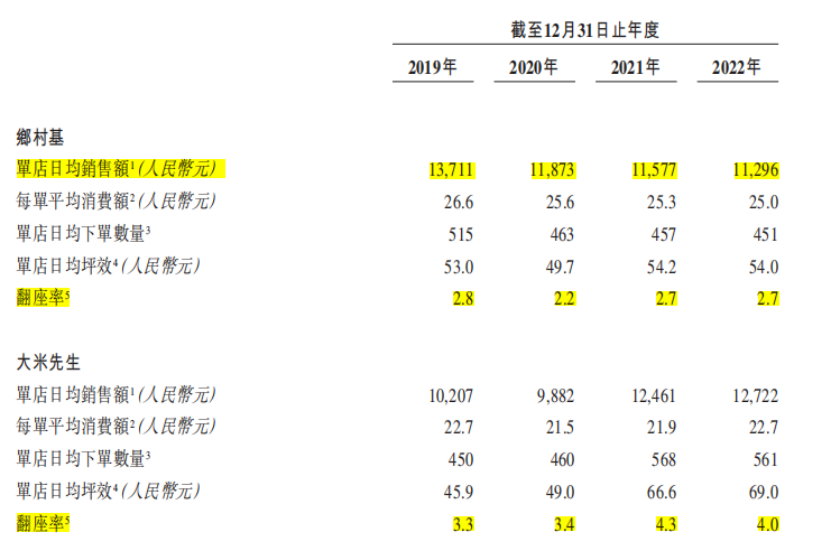

在单店日均销售额和翻座率等关键指标上,乡村基均处于逐年下滑态势。虽然子品牌大米先生在这两个指标上保持增长,但若与同时间冲刺的对手相比,大米先生翻座率(最高4.3)比起老乡鸡还是有一定差距,老乡鸡的翻座率一直保持4以上,最高为4.85。

图源:乡村基招股书

乡村基较低的客单价虽然带来了性价比上的优势,但也对其盈利能力产生了不小的挑战。

相较于老乡鸡和老娘舅动辄三四十元以上的套餐,大米先生普遍在20元左右的定位显得平易近人,尤其肉末茄子套餐折扣下来甚至能够低至10元。

图源:大众点评APP

但是,较低的客单价却也并未给乡村基带来更高的翻台率,这也就解释为何乡村基的盈利水平如此垫底。

不过利润侧这“三剑客”也只能算难兄难弟,毕竟靠着高客单价拉升利润的老乡鸡和老娘舅已经被越来越多消费者吐槽“太贵”“打工人吃不起”,坚持性价比的乡村基除了在价格上“卷”出生路也别无选择。

顶着并不乐观的盈利数据却在短时间内选择“三进宫”的乡村基,也足见其背后的焦虑,一是急着与对手竞争“港交所中餐第一股”名头,二是急切以成功上市后的融资来最快达成门店拓张的规模效应。

不过相比竞品,乡村基的拓张计划略显保守。招股书披露,乡村基在2023年将开设约140-160家乡村基门店和约200-240家大米先生门店,纯直营模式下的门店扩张意味着背后需要大量资金作为支撑。

对此,中国食品产业分析师朱丹蓬发表如下观点:“乡村基如果实现IPO的话,公司整体质量以及内控体系方面都会有所改善,单店利润也会有复苏或回暖迹象。整体去看的话,乡村基上市有难度,但也有可能。”

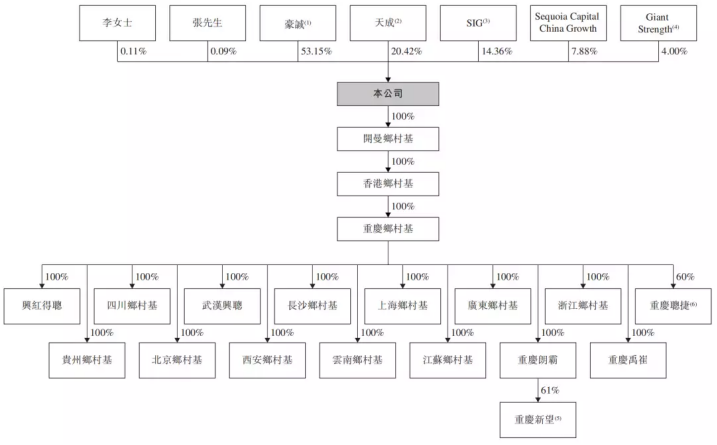

中式快餐连锁品牌,背后大多都有家族式企业的影子,而乡村基也不例外。

目前创始人李红、张兴强夫妇共持有集团53.35%的股份,而他们的三个儿子都在公司内担任重要职务。

当创始人年龄渐长,之后哪个儿子成为接班人,不仅是众多人的关注点,也可能会影响这个家族式企业未来的发展方向。

图源:乡村基招股书

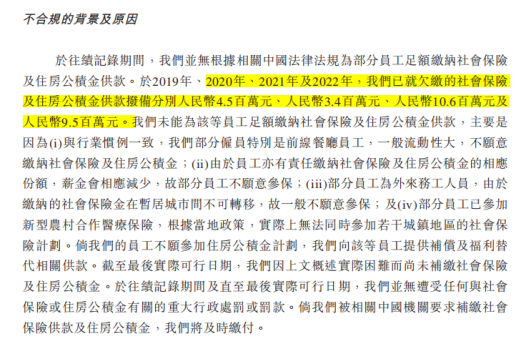

家族式企业上市必须加快企业管理的现代化、合规化转型,而乡村基在招股书中也呈现了其合规管理上的漏洞。

乡村基在招股书中披露,报告期内的四年内欠缴社保及公积金款项分别为450万、340万、1060万及950万元。

图源:乡村基招股书

这类未缴社保及公积金的非合规操作,都将成为乡村基冲刺IPO前的绊脚石,老乡鸡就是前车之鉴。

除此之外,任何食品安全上的风吹草动也将很大程度影响到乡村基上市的成功与否。

图源:微博

根据潇湘晨报报道,2022年11月大米先生曾被曝出一起“淋巴肉”事件。一名湖北的消费者在平台投诉大米先生门店内吃到疑似淋巴肉,大米先生非但不道歉,反而被店家在电话中警告年轻人不要动了餐饮的奶酪。

“淋巴肉”何时成了餐饮界说不得、动不得的奶酪?

录音曝光后,商家嚣张跋扈的态度引起热议,也顺着带出了对于乡村基整个品牌的负面情绪,但对此事件,大米先生至今未有任何官方回应。

靠子品牌大米先生超越主品牌的乡村基,就如同曾经被太二酸菜鱼超越的九毛九,也面临着业绩大跳水的现状。

如何在竞争激烈的中餐连锁化赛道脱颖而出?

在提高盈利能力、加强现代化管理的同时,优化产品的差异化优势和打造集团品牌力,是乡村基必须筑牢的护城河。