重资产是刘强东的投资偏好。

近日,港交所官网显示,江西一脉阳光集团股份有限公司(以下简称:“一脉阳光”)递交港交所上市申请,中信证券为独家保荐人。

官网显示,2014年,一脉阳光,由多名行业精英投资创建于江西赣江新区,专业从事医学影像中心投资运营,医学影像云平台技术开发、医学影像人才培养、医学影像产业链服务。核心业务包括影像中心服务、影像赋能解决方案、一脉云服务。

招股书显示,一脉阳光是2022年中国最大的医学影像专科医疗集团,根据弗若斯特沙利文的资料,按医学影像中心网点数目、设备数目、执业影像医生数目、日均检查量及患者支付的费用计,一脉阳光在中国所有第三方医学影像中心运营商中排名第一。

翻开一脉阳光的招股书,让人印象最深刻的便是它的股权结构,持股上极其分散,另一个便是其股东构成,高盛、百度、中国人寿、中国人保、汤姆猫、京东、赣江开发、中金资本、山东铁路发展基金等都是一脉阳光的股东,股东构成之复杂可见一斑。

值得一提的是,这是今年刘强东继京东产发之后的第二个IPO。

01 医疗系统的“卖铲人”

医学影像已成为医院不可或缺的器材,然而动辄三四百万,甚至上千万的高端医学影像设备,对于很多三四线及以下城市的医疗机构来说,显然不是家家都能买得起的,也就是在这样的背景下,让医疗机构用采购服务替代设备,缓解资金压力的第三方医学影像设备服务商便应运而生,不过值得注意的是,如此大的资本开支对于医疗机构来说是很大的负担,对于第三方医学影像设备服务商就不是了吗?

医学影像技术是指通过诸如X射线、电磁场、超声波等若干媒介与人体相互作用,以图像的形式显示人体内部组织及器官的结构及密度,供诊断医师根据影像提供的信息进行判断,从而对人体健康状况进行评价的技术。常用的现代医学影像技术包括电脑断层扫描(CT)、核磁共振成像(MRI)、X射线成像、超声波及核医学等。由于医学影像技术的非侵入性、相对安全性及成像可视化等特点,其是支持医生进行临床诊断和治疗必不可少的一环。

然而,我国的医学影像资源不足现象普遍存在,一方面是医学影像设备缺乏,中国的CT、MRI及PET/CT的装机量与发达国家相比差距深远,以CT为例,日本和美国的每百万人均CT装机量分别是中国的4.5倍及1.8倍,而PET/CT的装机量的差距甚至扩大到了八九倍。另一方面是医学影像专业人士缺乏及教育体系不被重视,根据弗若斯特沙利文的资料显示,2021年,中国每百万人口中仅有170名医学影像专业人士,而且中国对影像医生、技师的培训和教育的重视程度不够,仅需要5年便可上岗,而相比美国和欧洲,这一时间要拉长到11-12年。

基层医疗系统影像服务能力薄弱,这主要有三个层面的原因,首先,高端医学影像设备价格基层医疗机构难以负担,从而导致医学影像设备集中于高级别的医疗机构,基层医疗机构买不起、用不上这些设备;其次,医学影像专业人才的缺乏导致影像质量不一,进而导致医疗机构之间的影像结果无法实现互认,进而导致患者在转院的时候需要重复检查,这不仅浪费了医疗资源,也导致了医患关系的紧张;最后医学影像设备在基层医院的使用频率并不高,购置之后“吃灰”现象并不少见。

对于大型公立医院来说,许多医学影像设备通常是高负荷运转的,患者往往需要排很长时间的队才能做检查。即便是大型医院,也普遍存在着医学影像信息化能力不足的问题,主要体现在影像数据存储、传输、云处理、电子胶片、远程诊疗和数据分析等方面,这些都造成了医疗机构信息孤岛。

面对这样的问题,2013年,《国务院关于促进健康服务业发展的若干意见》指出,大力发展第三方服务,引导发展专业的医学检验中心和影像中心。

2014年,一脉阳光便在多名行业精英的投资下,成为医疗机构的“卖铲人”。

2016年,一脉阳光迎来了它的A轮融资,首轮融资便有个不错的开局,这轮高盛领投,估值4亿元人民币,有了高盛的加持,此后其融资顺利的多,2018年,一脉阳光完成了B轮、B+轮融资,融资额达到5.3亿,百度资本、南京高科、中金资本等都成了它的股东,估值更是水涨船高,B轮估值38亿元,较A轮翻了仅10倍,B+轮估值再次翻了4倍多,估值达到了190.12亿元,此时的一脉阳光已经是一家独角兽企业了,距离其成立也只有短短4年。

此后人保资本、江西国控、允泰资本、京东健康、核建产业基金等纷纷入股,其中2021年最新一轮D轮融资中,京东健康作为核心战略投资方领投,此轮融资额超6亿元。

京东健康作为京东集团旗下专注于医疗健康的子公司,业务范围涉及了健康商品营销与销售、医疗健康服务、数字健康解决方案、智慧医疗解决方案等领域,同时还与产业链上中下游各环节的企业进行合作,以打造更加完整的大健康生态体系。京东健康旗下有京东大药房、京东家医、药京采、京东健康互联网医院、智慧医院等核心产品和子品牌。

当然,从京东集团分出来的京东健康归根结底还是要靠电商挣钱,那么一家医药电商与一脉阳光这样一家三方医疗检测机构能擦出什么样的火花呢?

关于投资一脉阳光,京东健康曾表示,一脉阳光作为国内第三方医学影像行业的头部企业,多年来深耕医学影像服务行业,通过多种业务模式推进医学影像行业的发展,进而提高优质医疗资源的可及性。

从京东健康的话语中,可以发现一脉阳光的医疗资源可及性是京东健康所看重的。众所周知,诊疗,诊在疗前,一脉阳光所从事的医疗影像作为诊断依据的重要性是不言而喻的,京东健康投资一脉阳光,打通了平台上医生与患者之间线上诊断的难题,从而实现了诊断到卖药的链路。

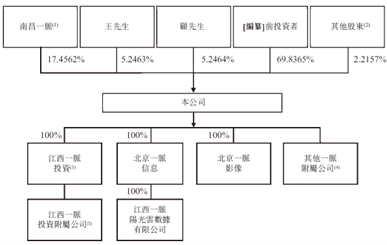

截至IPO前,一脉阳光的股权结构为南昌一脉,持股17.4562%,自然人王世和、顾军军持股相当,各持股5.25%,高盛、百度与中国人寿、中国人保、京东、中金分别持股9.12%、6.52%、5.70%、4.78%、3.34%,其中一脉阳光现任行政总裁陈朝阳作为普通合伙人持有南昌一脉4.87%的股权,剩下的95.13%由其他包括42名公司现任或前任雇员或顾问作为有限合伙人持有。

可以说,一脉阳光的股权结构极其分散。

02 重资产带来的壁垒

别人看不上的重资产模式恰恰成了一脉阳光的护城河。

上一波互联网投资人一直还秉持着投轻资产的投资理念,然而在第三方医学影像运营这个赛道里,高资金门槛将不少竞争对手挡在门外,降低了这个赛道的拥挤程度,虽然一脉阳光影像中心不足百家,但它却是中国最大的医学影像专科医疗集团,各项数据表现也颇为亮眼。

一脉阳光的收入主要源于影像中心服务、影像赋能解决方案和一脉云服务。

影像中心服务,主要包括自有影像中心提供影像检查及诊断等服务、为业务伙伴的影像中心提供运营管理服务。公司通过旗舰型影像中心、区域共享型影像中心、专科医联体型影像中心、运营管理型影像中心四种类型的影像中心提供服务。

招股书显示,一脉阳光已建立和运营了一个覆盖16个省、自治区及直辖市从一二线城市辐射至54个县级行政区的医学影像中心网络。截至2022年12月31日,一脉阳光的网络由86个影像中心组成,包括7个旗舰型影像中心、24个区域共享型影像中心、42个专科医联体型影像中心及13个运营管理型影像中心。

一脉阳光影像通过旗舰型影像中心及区域共享型影像中心配备和管理最多的包括PET、超导MRI及多层螺旋CT在内的先进影像设备,总数超210台;并且注册有最多的主执业影像医生,超220名。一脉阳光运营的影像中心拥有最高的日均检查量,2022年约为15000次。

针对医学影像医生与技师短缺的问题,一脉阳光采取了引进+自己培养的模式,引入优秀的专业团队,建立标准化运营管理体系和人员培训体系等。通过自有自营管理的影像中心以及向其他影像中心提供运营管理服务,积累和沉淀了他们的医学影像服务能力。

影像赋能解决方案,主要包括设备选型服务、基础设施改造服务、培训服务、维修及保养服务、一脉云平台有关服务。公司于2019年开始为客户提供影像赋能解决方案,主要帮助医院等医疗机构客户选择及采购满足他们发展需求的合适的影像设备,公司向他们提供一系列模块化赋能解决方案。公司按客户需求打造个性化、一站式的解决方案,以确保客户正确、有效地使用影像设备,从而提升其医疗技术水平以及服务患者能力。截至目前,公司的影像赋能解决方案服务超过80家医疗机构。

一脉云服务,是公司基于对医学影像业务的理解和洞察构建了支持连锁影像中心运营的一脉云平台。2018年,公司将一脉云服务商业化,并以一脉阳光品牌向中国医学影像行业提供服务。客户主要是各级医疗机构,帮助医疗机构减少劳工成本、标准化工作流程程序、实现数据驱动管理,进而提高该等医疗机构的服务能力,提升患者的就医体验。

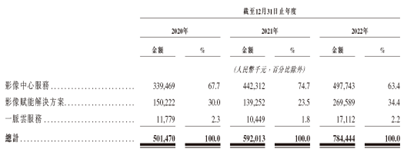

从财务数据上看,一脉阳光的表现也相当不错。2020至2022年,一脉阳光实现营收分别为5.02亿元、5.92亿元及7.84亿元,2021及2022年同比增长18.1%、32.5%,2020年至2022年的复合年增长率为25.1%。同期,一脉阳光的毛利为1.57亿元、1.75亿元及2.37亿元,2020年至2022年的复合年增长率为22.9%。不过,一脉阳光尚未获得盈利,2020至2022年,其分别亏损1.20亿元、3.82亿元、0.15亿元。

许多投资人认为,一脉阳光的商业模式并不性感,这是个重资产的商业模式。

一脉阳光引入了不少高端的医学影像设备,配备了3.0T MRI、1.5T MRI、64排128层CT等,设备采购和折旧是其最主要的成本,2022年,这两项开支合计金额高达4.05亿元,占销售成本的7成以上,这给其现金流带来了不小的压力,这也是其频繁大额融资的主要原因。

创业的人都知道,融资能力是一个初创企业创始人最核心的能力之一,尤其是像这种重资产的行业,一脉阳光多次大额融资,让它在短期内建立了规模优势,弗若斯特沙利文数据显示,按医学影像中心网点数目、设备数目、执业影像医生数目、日均检查量及患者支付的费用计算,一脉阳光在中国所有第三方医学影像中心运营商中排名第一。

这也构成了一脉阳光的核心壁垒。

03 东哥回归,进军房地产

随着互联网创投时代的落幕,市场上能听到的只剩下了巨头们此前投资项目IPO的消息,再难听到它们去投资哪些项目了,不过,让人意外的是,虽然京东在VC圈没什么声音了,却在房地产上野心勃勃。

据悉,京东在最近三年已经花了145亿来买地,其中今年2月份,京东花了31亿拿下了总部对面的一块地,该地块土地面积约7.17万平方米,规划总建筑规模约19.46万平方米。

近日,这块地的使用规划出来了,这块土地上未来将建起近4000套可拎包入住的员工公寓。京东在这一项目的总投入预计将超过60亿元,预计相关公寓的租金价格约为市场价格的一半。这4000套公寓中,还为实习生准备了千余套公寓,并配备幼儿园、游泳馆、休闲健身等区域。

其实盘点京东的投资会发现,比起在VC/PE圈的活跃,房地产也完全不落下风。

自2007年,刘强东决定自建物流开始,京东就会时不时圈下几块地以设立各区总部、布局物流产业以及建立仓储规划。当然,最成功的投资当属他在北京亦庄的地块,要知道亦庄的房价10年内涨了8.4倍。

目前京东的房地产布局,覆盖了物流地产、产业园、商业地产、住宅地产等多个领域。为此,京东还分拆了地产板块京东产发,今年3月底,京东产发正式向香港联交所递交A1申请文件。

2023年4月18日,京东产发以530亿元人民币的企业估值入选《2023·胡润全球独角兽榜》,排名第92名。

比起一脉阳光这个IPO,京东产发才是东哥最期待的IPO吧。