大厂告别规模扩张,开始务实,追求成熟业务和产品带来的“确定性”。

曾几何时,对中国企业尤其是互联网企业来说,用高投入换取更大的市场份额、布局更广的业务范围、替公司提前布局前瞻性业务,是统一共识。

在这一共识下,从互联网诞生至今,在电商、网约车、共享单车、社区团购等多个细分市场,爆发过多轮不同程度的烧钱大战,竞争异常惨烈。

这一过程中,很多行业的格局都被重新改写。参与到核心竞争的企业们,有的黯然退场,有的被并购,有的一步一步长成体量更大的巨头。

对那些通过高额投入拓宽业务边界的大厂而言,从市场竞争中胜出,并不意味着战事结束了——他们需要持续证明,他们烧掉的钱,是可以在未来为公司带来回报的、是能够沉淀为公司的核心竞争力的。

而一旦他们花大力气争夺下来的某个市场,事后被发现离商业化太远或市场表现始终欠佳,选择题就出现了:是及时止损还是继续投入?

从最近一些大厂的动态来看,他们很多都选择了止损。今年5月,OPPO终止自研芯片ZEKU、顺丰将丰网出售给极兔、达摩院自动驾驶部门转入菜鸟,等等。

不难发现,面对宏观环境和市场的变化,大厂们正在慢慢告别规模扩张,它们越来越注重增长的质量。与此同时,企业也更注意节流问题,财务管理变得日益审慎。

收藏梦想,保留火种,似乎正在成为新时期的主题词。

01 止损,大厂裁撤业务背后的“断舍离”

今年5月,对很多大厂来说,关键词只有一个:裁撤业务。

5月12日,OPPO宣布终止自研芯片ZEKU(哲库)业务,令人猝不及防。有博主称,此前一周ZEKU还有研发出国商谈合作。

而且目前哲库已经结出硕果:比如搭载于手机的影像NPU芯片“马里亚纳X”,以及蓝牙音频芯片“马里亚纳Y”。

对于关停哲库的原因,OPPO在声明中归结于“全球经济、手机市场的不确定性”。此言非虚,受宏观环境等因素影响,市场下行。2022年,全球智能手机出货量同比下滑了11.3%,OPPO出货量同比下滑了22.7%。

时间进入2023年,手机市场依然没有迎来反弹。一季度,虽然OPPO在中国市场的份额重回第一,但出货量录得8.8%的同比跌幅。大盘更艰难:同期中国智能手机市场出货量同比下降11.8%。这让OPPO未来的销量不得不挂上问号。

OPPO裁撤业务的动作,并不是孤例。

OPPO关停ZEKU同一天,顺丰控股发布公告,宣布拟以11.83亿元的价格,将控股子公司丰网的全部股权出售给极兔快递,同样事发突然。有加盟商对媒体表示,连省区领导都不知道这个事情,前一天还在发考核数据之类的东西,第二天就变天了。

图/顺丰公告

从顺丰的过往经历来看,出售丰网是一个较为罕见的动作——顺丰一般会直接关停或者内部并转业务,很少将其出售,何况是卖给竞争对手。

不过,从财务数据来看,顺丰出售丰网也很容易理解。

根据华创证券报告,丰网速运2022年和2023年Q1实际经营净亏损分别为7.47亿元和1.43亿元。也就是说,丰网不仅没有帮助顺丰完成扩张电商件市场的战略目标,还带来了财务上的压力。

对顺丰而言,将丰网出售一方面可以为上市公司减亏,另一方面也能拿到反哺其他业务的资金,总体而言,这是一次及时止损的动作。

除了OPPO及顺丰,这股 “断舍离”之风,也吹到了互联网大厂。

作为阿里专注前沿科技的研究机构,达摩院日前进行了业务变动:达摩院自动驾驶业务和部分人员转入菜鸟。

某种程度上,这意味着达摩院未来的业务将向商业化和业务实战看齐,不再是象牙塔般关注“未来”的支持性机构。

此外,字节跳动也在进一步进行业务梳理,积极求变。

先是过去一年,字节相继下架了内容社区“识区”、元宇宙社区“派对岛”、种草社区“可颂”,还被传整体裁撤战略投资部门,放弃证券业务。

再到近日,从今日头条房产频道起家的“幸福里”进行业务调整,全面回归线上业务,并将线下业务整体转让给房产经纪公司麦田。双方称,未来将侧重各自优势,继续合作。

大厂一系列裁撤业务的动作背后,不难发现,他们的业务布局逻辑已经生变。

他们不再执着于那些着眼未来、具有前瞻性甚至重大产业意义、但离商业化太远或市场表现欠佳的业务,而是更加务实,更看重成熟业务和产品带来的“确定性”。

从中国不同商业领域的变迁来看,这是一次集体转向——早些年,扩张曾是第一要义,大厂们不惜承担较大亏损,也要烧钱求规模。

02 烧钱曾是扩张利器,也带来了代价

过去十几年,对大厂而言,烧钱一度是主旋律。

从早期的“千团大战”、网约车大战,到后来的共享单车竞速赛、社区团购规模站、电商百亿补贴战等等,在多个不同领域,惨烈的市场竞争背后,烧钱是最直接有效的手段。

“烧钱”背后的逻辑,其实不难理解。

一来,宏观经济形势向好、数字化水平带来的潜在市场空间大等因素,为大厂的成功及业务扩张带来了时代机遇,再随着新赛道不断涌现,为大厂们提供了业务扩张、开辟新市场的客观条件。

而在新经济发展历程中,企业尤其是互联网企业扮演了一个类似收费站的角色:路网越大,往来车辆越多,那么企业平台获得的“过路费”就越多。流量池越大,利润分成越多,市场地位越稳固,规模效应也会更加显著。

某种程度上,一家企业在人员上的扩张,是观察其业务扩张步伐、也是观察烧钱力度的一个视角。

以字节跳动为例,2016年初,字节跳动只有1270名员工。曾有媒体报道,当时稍早一些,2015年时,张一鸣在电梯里偶遇新员工,还可以叫出对方的名字。不过短短四年后,2020年时字节跳动的员工总数已经超过了10万人——巅峰时期,字节仅HR团队就多达5000人。

做个对比,员工总数从0到10万,腾讯用了23年、阿里用了19年,字节跳动只花了8年。

人员极速扩张背后,也是字节不断融钱、烧钱的十年。

二来,对大厂而言,烧钱不仅意味着规模扩张,还有机会起到抵御竞争对手、加深企业护城河等作用,而一旦这些作用没有达到,代价也就出现了。

2020年,极兔在国内起网并发起价格战,丰网速运应运而生。顺丰的战略定位非常清晰,用丰网的加盟网络,提供优惠价格并服务于下沉电商市场。

但结果不如人意:业务量的增加并没有带来收入,反而越亏越多。

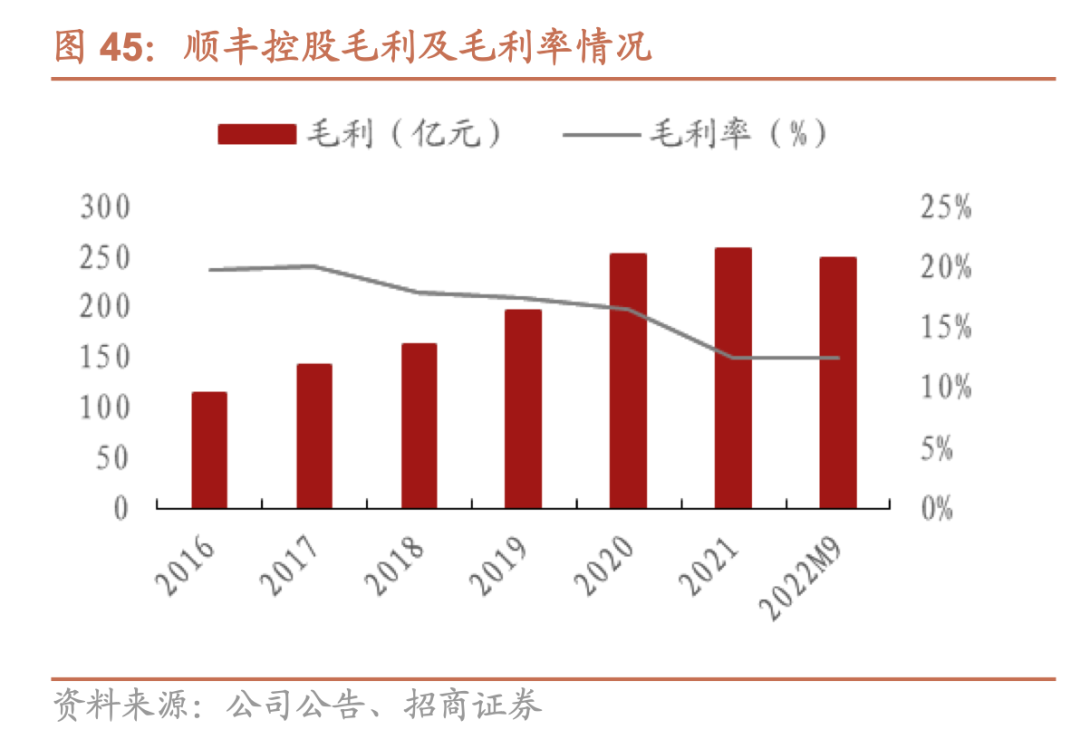

2017年,顺丰毛利率高达20%多;2020年推出丰网后,毛利率下降至16.35%;2021年毛利率降至12.37%,直到2022年毛利率依然没有复苏,仅为12.49%。

图/招商证券

2022年6月,极兔的全网日均票量已经超过4000万单。若仅以票单量作为衡量标准,极兔仅次于中通、韵达和圆通,但丰网日单量刚刚达到800万单。

不难看出,持续亏损的前提下,丰网已经承担不起自己的战略任务,最终迎来了“卖身”的归宿。

再来看OPPO。

2019年,OPPO开始自研芯片。OPPO创始人兼CEO陈明永当时表示,未来三年,OPPO将投入500亿研发预算,除了持续关注5G等前沿技术,还要构建底层硬件核心技术以及软件工程和系统能力——芯片。

理想是丰满的:如果OPPO自研芯片可以在局部技术参数和性能上明显优于友商,那么就可以在同质化的手机市场找到新的突破口。

只可惜,从技术深度和市场反馈上来看,两款马里亚纳芯片并没有为OPPO带来理想中的效果。手机市场整体萎缩的背景下,“烧钱”无法带来确定性的增长,OPPO砸钱自研芯片,很可能变成一个“无底洞”。

在骨感的现实面前,OPPO同样选择了及时止损,将代价降到了最低。

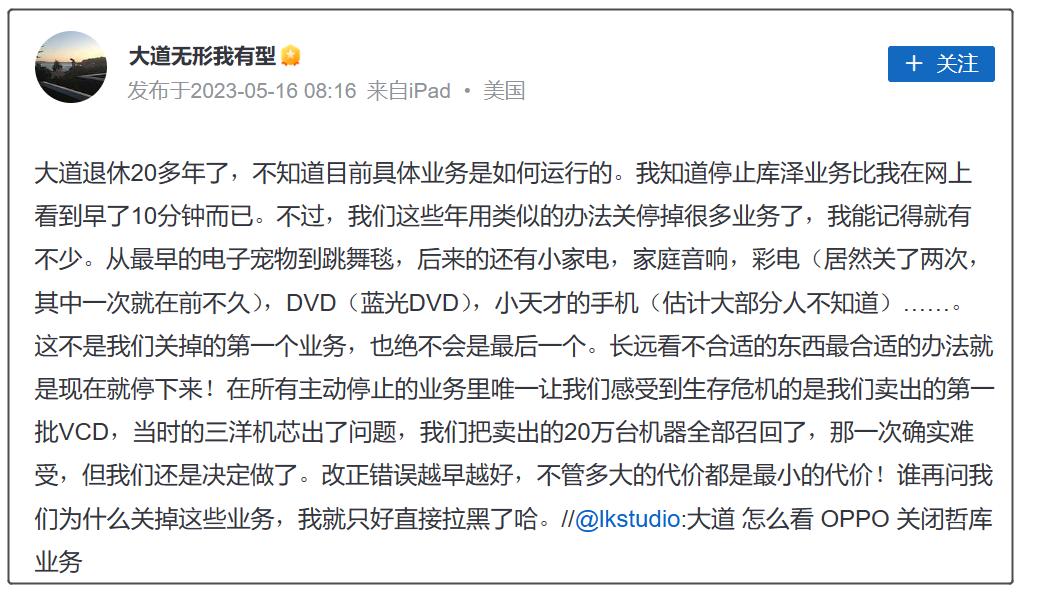

段永平在社交媒体发声,图/雪球

步步高创始人段永平谈及此事时就提到,改正错误越早越好,不管多大的代价都是最小的代价。断臂割爱,也许止损也是某种胜利。

03 大厂业务收缩,一场市场逻辑的重构

过去,大厂“狂飙”最重要的两个引擎,一个是宏观环境,一个是市场潜力。

在增量市场中,烧钱就是放长线钓大鱼,企业和资本都乐于为此买单。站在这个角度想,很多互联网大厂在主营业务成熟以后,都变得像一家投资公司。

新经济的快速增长,给了互联网扩张的信心,很多大厂甚至将业务伸向和主营业务完全搭不上边的地方。这可能是一大批人的共识:只要赛道够宽够长,就可以熬到守得云开见月明的那天。

不过在如今的环境下,这种打法已经难以奏效了。

一方面在于,“烧钱”的逻辑支撑是找到增量市场,赛道越长回报越多,但是这样的赛道已经越来越难找到了。

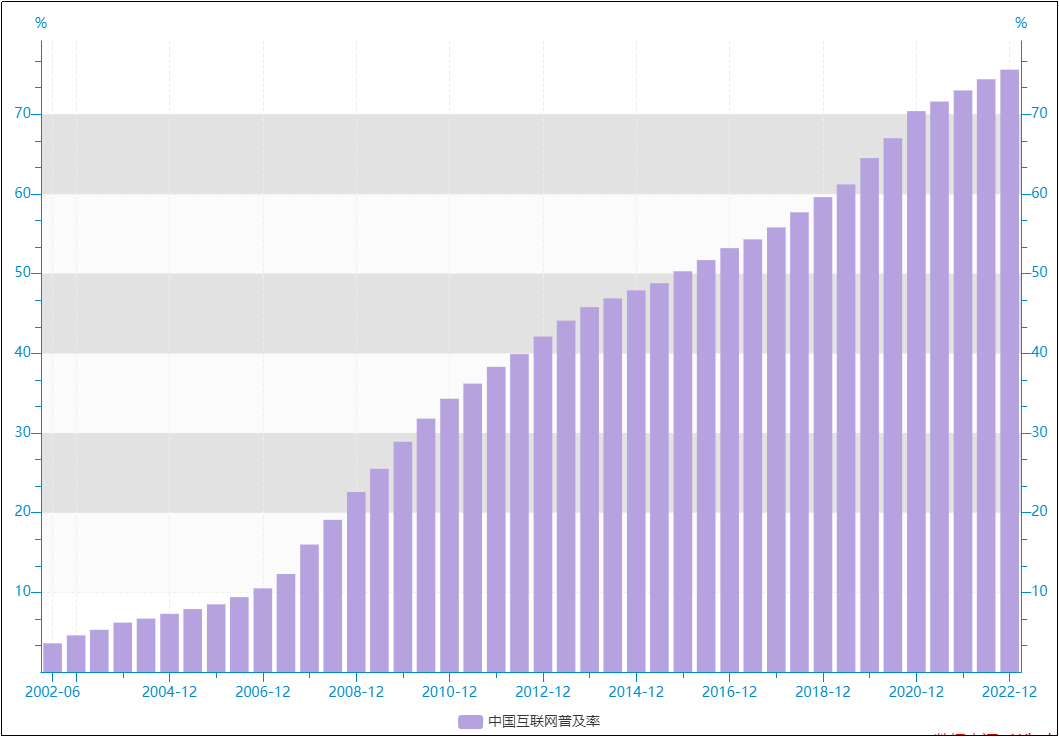

截至2022年12月,我国网民规模达10.67亿,互联网普及率达75.6%。仅说短视频,五年间短视频用户规模就从6.48亿增长至10.12亿。

中国互联网普及率变化,图/Wind

另一方面在于,之前的风口,竞争已经白热化。

以电商行业为例,收入说到底取决于用户数和转化率。在以前的增量时代,通过烧钱补贴可以获得流量,用户拉新带来的规模增长必然意味着收入的提升;但在现在的存量时代,烧钱投入和提升转化率的关系并不直接相关。

互联网红利见顶,“未来故事”已经越来越难讲了。

规模扩张时代,不可避免地出现了粗放增长,贪腐等问题随之出现。近年来,贪腐成为企业重拳出击的对象,也从侧面体现了收缩是大势所趋。尤其是在业务和财务管控上,企业正在变得更谨慎、更细心,这或许是时代变化的缩影。

对大厂而言,“故事”虽然美好,但是在未来的不确定性面前,它们已经没有当年的那种勇气、信心和耐心了;在竞争上,大家现在正是短兵相接的白热化状态,裁撤出售一些业务,回归财务和业务核心,或许也有助于聚焦核心竞争力。

回顾新经济企业的变化,往往可以看到时代的影子。过去受益于庞大的增量市场,企业高歌猛进、四处布局,可谓百家争鸣;如今环境变化、市场转向,大厂野心收缩,聚焦主营业务,这何尝不是从外部拉动转向内部驱动的良机。

为“未来故事”烧钱的时代过去了,但一个回归理性,专注业务本身的时代也许正在向我们走来。如果说前十年,互联网的机遇属于勇敢的人;那么今后十年,互联网带来的机会,将属于那些冷静思考的人。这未必就不是另一件好事。