二次崛起,有可能吗?

智能音箱,正在一路坠落。

洛图科技相关数据显示,国内智能音箱销量已经连续两年下滑。今年一季度更是同比下滑超20%。

从2014年亚马逊的智能音箱Echo横空出世风靡全球,智能音箱就成了消费电子领域一颗冉冉升起的新星,国内大厂接连入局。到2018年,国内智能音箱赛道集齐百度小度、阿里天猫精灵、小米小爱三大玩家,比拼加剧。在大厂一轮又一轮的价格战中,智能音箱的销量不断上涨,到2020年爆发至顶峰。

但进入2021年,智能音箱越来越卖不动了。在疫情带来的阶段性需求上涨逐渐消散后,智能音箱的颓势越来越明显。

一方面,很多用户认为,智能音箱与其说是“人工智能”不如说是“人工智障”,用户很难和音箱进行流畅地语音交互,另一方面,智能音箱并非刚需性产品,因为曾被寄予“超级入口”的角色受到大厂青睐,但在“孤岛效应”明显的智能生态中,很难承担起家庭智能中枢的重任。

因此,智能音箱往往被买回去没多久,就吃灰了。不过,新的变化在发生。

2023年,ChatGPT走红,AI大模型技术的变革改变着各行各业,包括智能音箱赛道。智能音箱赛道三大头部选手,都已经宣布要接入大模型技术,百度、阿里更是跑在了前面。

可以预见,AI大模型技术在逻辑推理、语义理解、对话交互等层面的优势,必会大幅提升用户使用体验,从业者们期待着AI技术变革能够让智能音箱“起死回生”。

01暴跌25%,智能音箱熄火

智能音箱,越来越凉了。

今年3月,有着国内首款真正意义上智能音箱之称的叮咚音箱,官宣将终止运营服务,叮咚智能音箱所有智能语音功能及后台云端资源、技能等服务将停服。曾经的行业领头羊,从2015年发布首款产品,到如今走过八年,最终还是倒在了市场的寒风之中。

销量数据也验证了智能音箱的冷清。洛图科技数据显示,2023年第一季度中国智能音箱在线上的监测零售量为157万台,大跌40.6%。从全渠道统计口径来看,第一季度智能音箱的整体销量为570.9万台,同比下降25.2%。

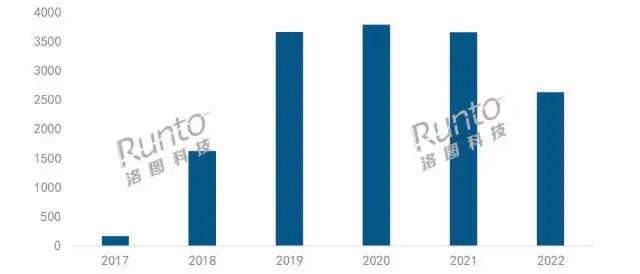

这已不是智能音箱市场的第一次下滑。洛图科技此前数据显示,2020年智能音箱出货量达到顶峰,此后就一直处于下滑的状态。其中,2021年中国智能音箱市场销量为3654万台,同比下降3.5%;2022年,中国智能音箱市场销量为2631万台,同比下降 28%;市场销售额为75.3亿元,同比下降25%。

来源 / 洛图科技

曾经智能音箱市场的如日中天,依然历历在目。

2017年,阿里、小米先后入场,到2018年,百度也快速跟进。在当时,大厂纷纷入局,厂商们打起价格战,原本智能音箱市场价能够达到四五百,而百度小度首款音箱产品优惠价格下探至89元,跑马圈地的场面愈演愈烈。

到2018年末,奥维云网全渠道推总数据显示,中国智能音箱市场零售量为1625万台,同比增长823%,零售额为36.5亿元,同比增长645%。

资本催化智能音箱走上风口,也不断加剧市场份额向头部集中,百度、小米、阿里天猫精灵三足鼎立的市场格局逐步形成。洛图科技相关数据显示,到2022年,中国智能音箱市场这三家的市场份额超过90%。

但是,低价策略并不能一直奏效,因为智能音箱无法提供令人满意的用户体验。

“又聋又哑”,2022年购入某头部品牌智能音箱的一位用户吐槽道,呼叫智能音箱,常常得不到回应,而且问问题时,收到的回答多是“不知道”、“去学习”,有时还会半夜突然发出声音,上演“恐怖片”。

由于智能音箱语音交互能力较弱,厂商们推出了“带屏智能音箱”,利用屏幕手动控制,来弥补语音交互体验不佳的问题,但在使用便利度上却大大下降。

洛克资本分析师邓鑫涛向深燃表示,智能音箱销量下滑,产品力不足可能是重要原因。智能音箱并不智能,特别是语音控制不精准、不稳定使得消费者体验并不好,大量的智能音箱更像是个噱头。

文渊智库创始人王超告诉深燃,智能音箱下滑,部分原因是产品迭代主要源于软件和云端更新,硬件迭代缓慢, 用户的换机周期也比较长。从供给端来看,智能音箱在头部三家的业务生态中,已经不属于战略优先级靠前的业务。

与此同时,厂商们也在不断将智能音箱的核心“语音助手”的功能,用在各种智能家居产品上,包括空调、电视等。但是,大部分智能音箱并不能与其他智能家居互联,建立智能的生态,无法达到厂商的预期,成为智能家居生态重要入口。

高级数据分析师袁帅表示,智能音箱卖不动了,最大的原因是消费者的认知回归了理性,这种非刚需的消费品便不是消费者优先选择的产品了。过去几大巨头认为智能音箱将是未来“智能物联”的入口,经过了早期的粗暴补贴、抢占份额后发现,智能音箱很少用于万物互联,发挥互联网产品公司定位的作用和价值。在全套智能家居的配制里,智能音箱甚至是“可有可无”的角色。虽然智能音箱一直推出新产品,但音箱产品本身除了屏幕尺寸的扩大,并未见到实质的跨越式升级。

种种因素作用下,智能音箱市场开始走下坡路。不仅国内如此,就连海外,曾经掀起了智能音箱热潮的亚马逊,如今这一业务的日子也不太好过。2022年11月,亚马逊被曝出计划裁员1万人,根据市场反馈,在当时,其语音助手Alexa所在的Worldwide Digital部门,是裁员的重灾区。

裁员的背后,与其亏损有关。根据海外媒体Insider获得的内部数据,今年第一季度,亚马逊的Worldwide Digital部门(包括从Echo智能扬声器和Alexa语音技术到Prime Video流媒体服务的所有内容)的运营亏损超过 30 亿美元。

02 AI大模型,成救命稻草

进入2023年,智能音箱市场也有新的暗流涌动。ChatGPT浪潮之下,AI大模型将会如何搅动智能音箱市场,成为了市场焦点。

大厂已经跑在了前面。在AI大模型上跑得比较快的阿里和百度,也都已经对外透露了规划。2月,小度表示要宣布融合文心一言,打造针对智能设备场景的AI模型“小度灵机”,拥有超级助理和智能管家等功能。

在演示视频中,面对工作人员变来变去的时间安排和刻意为难,比如输入“周末要去看妈妈,她说要帮她带花生油和老抽”后,工作人员再问小度灵机,“去看妈妈是带酱油还是老抽”,小度灵机能精准捕捉到要点,“是要带花生油和老抽”。

4月,天猫精灵接入“鸟鸟分鸟”个性化模型打造“AI嘴替”,已经能够实现和脱口秀演员鸟鸟的语气语调非常相似,具备拟人化的音色、语气、表达方式。此外,天猫精灵还宣布接入阿里巴巴通义千问。

小米在今年一季度财报中也提到,要把AI大模型能力落地,小爱同学是典型场景。4月中旬,雷军还专门发文指出,已经在研发一些技术和产品,对于大模型技术将坚决拥抱。华为虽然在智能音箱上还没有明确表态,但其拥有盘古系列大模型,而且智能音箱市场份额在国内仅次于前三家,未来必然也会跟上这一波浪潮。

海外大厂们更是早早加速布局,谷歌、亚马逊Alexa、苹果都已经明确要加大AI技术的投入,未来与AI大模型的结合,也只是时间问题。其中,谷歌被曝出将重组其虚拟助理部门Assistant的汇报架构,以专注于其此前推出的聊天机器人Bard研发。

ChatGPT技术在上下文理解、多轮对话、内容生成等层面有了很大提升,这也是智能音箱的提升方向。

OPPO小布助手首席架构师万玉龙对深燃表示,语音交互链路大体可分为四个阶段:感知-认知-表达-执行。其中感知即通过听觉、视觉理解声音与图像等;认知则是通过理解语义信息判断用户意图、上下文逻辑等,并确定回复内容;表达即将回复内容通过语音、视觉等形式表达出来;执行是指在表达的同时,能够执行一定命令,如播放特定歌曲、调起特定应用等。大语言模型技术的出现,主要是在认知阶段产生了变革,能够更好的理解用户意图并生成更合理的回复。

邓鑫涛认为,AI大模型对于智能音箱最本质的改变,就是语音输入、识别和输出上会有一定改善。智能音箱通过人工智能分析语言和语境,能精准识别用户的意图,这或将进一步拓展智能音箱的应用场景。

王超指出,以前智能音箱很难实现多轮对话,但接下来,对话交互更加流畅,甚至实现特定功能,包括辅导孩子做数学题等,都将会成为现实。

未来,用户如何才能体验到更智能的智能音箱呢?万玉龙认为,大语言模型的服务能力在云端就可实现切换,届时用户或可直接通过软件版本升级便能体验。但由于大语言模型的算力等成本比较高,厂商们或许会将此作为新的商业化增长点。至于未来是按服务次数收费,还是类似于视频网站会员采取订阅制收费,厂商们或将在商业模式测算之后找到最佳方式。从产品体验到用户付费实现平滑过渡,还需要一定时间。

不过,邓鑫涛指出,倘若要接入更强的AI能力,智能音箱或将会采用新的芯片,智能设备终端需要有更强大的算力、决策能力以及识别能力等。曾经的“智能音箱”不太可能会直接接入。商家也很难对已销售的产品进行更新和升级。

但无论如何,AI大模型都将会成为智能音箱赛道的新变量。如王超所言,“随着AI大模型技术的成熟,未来,智能音箱行业必将会迎来二次崛起。”

浙商证券相关研报也指出,“个性化大模型”有望成为引爆下一轮AIoT产品创新的关键,不仅仅是语音助手,文本、图像、语音、视频等各类ChatGPT产品,有望实现更多应用场景的革新,各类ChatGPT产品对AIoT的赋能,有望使得AIoT的新品开发进入到“寒武纪大爆发”时代。

03 智能音箱还能火起来吗?

即便接入AI大模型会给智能音箱带来一定产品变革,但是,智能音箱这一产品形态,依然面临着诸多挑战。

智能音箱比拼的核心之一,就是其语音交互技术。

万玉龙认为,语音助手对于用户而言,主要承担着三大类角色,分别是:工具-助手-朋友。不少用户习惯将语音助手当工具,用以便捷的控制设备或查询信息;还有不少用户期待语音助手能够更好的理解自己,并根据个人偏好提供服务,比如行程推荐、日程提醒等;一些用户甚至开始将语音助手当作数字世界里的朋友,通过聊天等方式获取情感陪伴和寄托。

智能音箱接入大语言模型技术之后,将会让用户的对话体验更加智能。但是,智能音箱这一产品是否能够满足用户更深层的需求,对用户产生更大价值,是一个未知数。而且当用户将其视为助手和朋友时,对于隐私安全的关注度会更高,是否通过智能音箱这一家庭公共设备来实现这一体验也还有待验证。

同时,用户体验优化后,语音助手也必将会被搭载在更多硬件产品上。届时,智能音箱的竞争对手,并不只是以前的智能音箱,而是包括智能家居生态里所有搭载语音助手的硬件设备。

智能音箱在整个智能家居生态会有一席之地,但被替代的可能性也比较大。“大语言模型技术能够让智能音箱变得更智能,但很难让其不可替代性变得更强”。因此,大语言模型技术能够提升设备的交互体验,但是智能家居生态的打通,依然还是一个难题。智能音箱体验的改善,可能短期内很难影响整个智能家居的生态。

Canalys首席分析师刘健森(Jason Low)对深燃表示,当前AI大模型在生成内容方面还存在一定隐患。比如消费者要使用智能助手,往往会要求内容必须准确,但现在包括ChatGPT在内大模型依然会给出一些无中生有的东西。厂商们要完善这些问题之后,才能大规模走向落地,这还需要一定时间。

除此之外,智能音箱当前自身还面临着诸多产品核心问题,包括数据安全、隐私安全以及内容链接推荐的适配度等。

早在2017年,亚马逊的智能音箱就曾被曝出存在大量漏洞,尽管当时曾紧急修复,但并没有从根本上解决隐私安全的问题。此后的几年里,智能音箱多次被曝出,存在技术缺陷,黑客能利用这样的缺陷激活并劫持音箱,窃听、窃取用户的对话内容。

尽管技术一直改进,但是数据安全、隐私安全的风险并没有解除。未来,如果智能音箱要承担越来越重要的角色,用户体验越来越深度,个性化数据的流失,必将会给用户带来严重的损失,甚至危及个人安全,解决数据安全、隐私安全的问题迫在眉睫。

袁帅认为,经过过去几年的跑马圈地,智能音箱的市场已经逐渐趋向饱和,接下来赛道厂商们相较抢占市场瓜分份额,而更应该聚焦产品功能、体验的提升。形式单一或者功能单一、用户体验差的智能产品,必会被市场所淘汰。

*应受访者要求,文中小白、莉莉为化名。