逆风局里无牌可打。

编者按:本文来自微信公众号“远川研究所”(ID:caijingyanjiu),作者:黎铮,编辑:胡晓琪,制图:黎铮、贾颖,设计:疏睿,创业邦经授权发布。

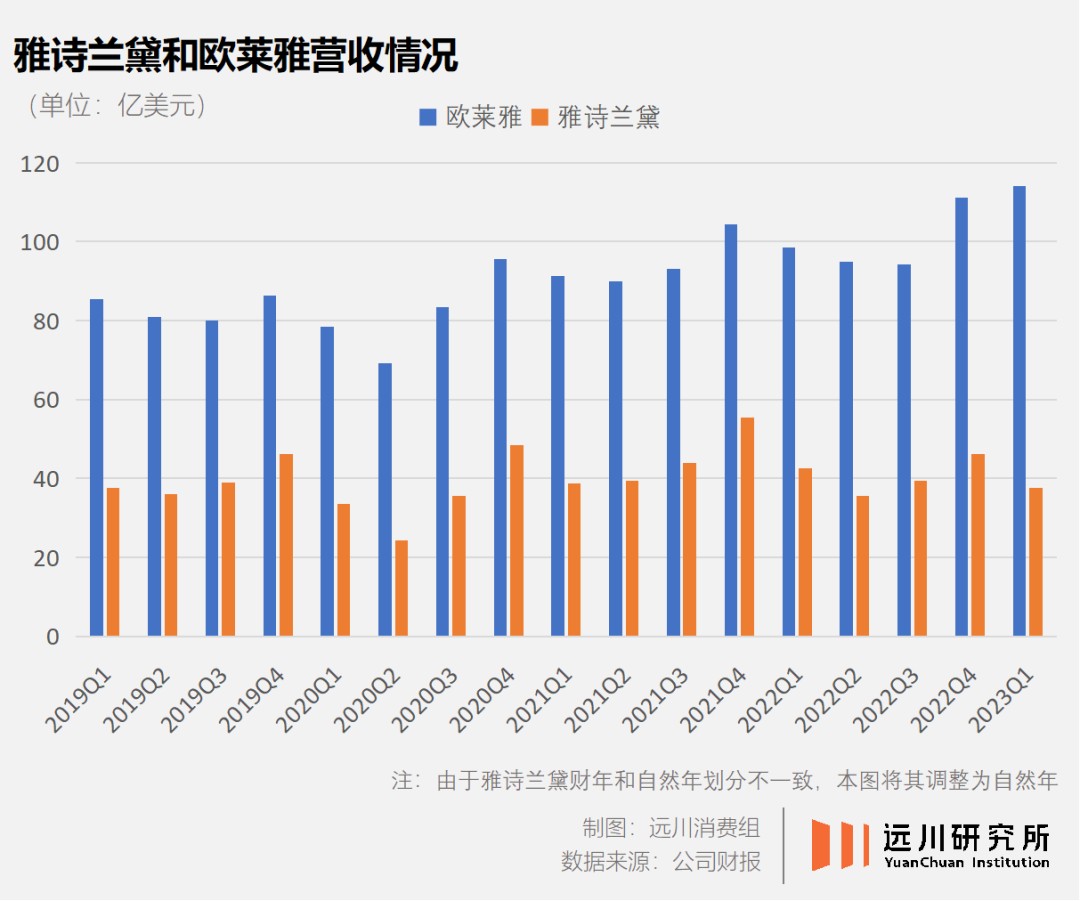

过去一年,雅诗兰黛和欧莱雅这对缠斗已久的化妆品龙头,可谓活在冰火两重天里。

欧莱雅创造了十年来销售额与增长率的新纪录,全年销售2786亿人民币,每天净赚超过1个亿,顺便将家族继承人送上全球女首富的宝座。

另一边的雅诗兰黛却深陷增长乏力的泥沼:连续四个季度业绩下滑,今年一季度,营收下跌了12%,净利润更是暴跌了72%。

雪上加霜的是,野蛮人Nelson Peltz、奢侈品集团LVMH争相收购雅诗兰黛的传闻忽而四起,逼得雅诗兰黛第三代继承人不得不出面回应:

作为一家75年历史的家族企业,我们坚持长期主义,不会被外界的噪音吓倒[2]。

雅诗兰黛家族吓没吓倒不好说,股东们倒是真的怕了:就在财报发布后,雅诗兰黛股价一度暴跌21%,创下1995年上市以来的单日最大跌幅[3]。如今相比2022年初的最高点,雅诗兰黛的市值腰斩,只剩658亿美元。

此时的欧莱雅,市值超过2000亿美元。

雅诗兰黛集团曾是一代中国消费者由俭入奢的老师,将贵妇生意做得风生水起——小棕瓶套装一度是送丈母娘的标配,4000元一罐的海蓝之谜面霜在小红书被奉若神明。因此在许多人印象中,它本该是一个与欧莱雅势均力敌、同在鄙视链顶层的美妆帝国。

但如今,它们却像拿着两套截然不同的剧本,一个高歌猛进,一个垂头丧气。这让人不禁想问,雅诗兰黛到底怎么了?

乐观的代价财报电话会上,雅诗兰黛将种种不如意归咎于旅游零售渠道的失利。

旅游零售,指包括机场、市内、飞机和邮轮上的免税店在内的渠道,简单理解,就是专做有钱人的生意。耕耘近30年,雅诗兰黛把旅游零售做成了增速最快的业务之一,自己也成了这一渠道最大的美妆集团。

2009年,旅游零售还只占雅诗兰黛全年销售额的6%,到2021财年却达到28%的新高,约为315亿元,可谓疫情期间撑起业绩的最大功臣。同样是在免税店卖货,欧莱雅的占比就只有10%左右[1]。

海南是其中最大的一块香饽饽。疫情让国人习惯了关起门来消费,直接促使中国免税市场的全球占比从2019年的14%,逆势上涨至2021年的29%,香水化妆品又是其中的大头,比如中国中免的香化收入就占了七成。

直到去年夏天,海南免税城里都是一片火爆,小棕瓶也还是柜台上的抢手货。高管们掐指一算,发现每十个中国人只能凑出两本护照,但80%的中国人都会去海南旅游[1],雅诗兰黛不由得对海南信心大涨。

但短短一年,情况急转直下,功臣转眼就成了负累:今年一季度(22财年Q3),雅诗兰黛在全球旅游零售渠道的销售额同比大跌45%,近乎腰斩。

雅诗兰黛对此的解释是:消费复苏不及预期,韩国和海南的免税店卖不动货了。

这场业绩会上,“中国”与“海南”作为高频词汇分别被点名28次和19次。高管们怎么也想不明白,2021年还在海南爆买的中国人,怎么突然就捂紧口袋了?

怪只怪雅诗兰黛太自信。

去年下半年,海南笼罩在疫情阴影下。市场一片凋零之际,雅诗兰黛和旅游零售商们却早早开始准备迎接消费复苏,一个忙着加班搞生产,一个忙着追加订单。

要命的是,雅诗兰黛的供应链远不如对手欧莱雅灵活,在亚洲投资建厂、设立物流中心也都是这两年才有的事。通常情况下,零售商至少需要提前6个月订货[4],结果就是游客还没来,倒先攒了一堆库存。

而当传闻中的消费复苏在今年春天姗姗来迟,海南消费市场虽然同比增长,免税商们却惊恐地发现,库存堆太多,消费者不够用了。

过高的预期和迟缓的供应链,共同造就了一场空前的库存危机。免税商们只能一边打折清库存,一边砍掉新订单,最终导致了雅诗兰黛的业绩滑铁卢。

这种困境看似只是暂时的,毕竟只要折扣力度够大,库存总有卖完的那一天。但在库存风波之下,还有一场更为久远且致命的危机。

饮鸩止渴危机的源头不是别人,正是雅诗兰黛曾经的亲密战友——免税商。

疫情三年,本就依赖旅游零售的雅诗兰黛,与免税商们的利益关系变得空前紧密。明面上是有钱一起赚,但当生存问题变得愈发迫切,这对难兄难弟之间便出现了微妙的裂痕。

2020年新冠爆发之初,中国中免立刻开启促销模式,宣布雅诗兰黛旗下所有品牌三件以上6折(后因被投诉而取消)[5]。

此后三年疫情反复,全球机场门可罗雀,打折促销也就成了免税店的常态。代购、主播乃至平台趁机做起搬运工,朋友圈上演着一轮又一轮价格大跳水;淘宝和拼多多的官方补贴频道里,遍地是2-3折的雅诗兰黛,同集团的倩碧和悦木之源也没能幸免。

国内旅游零售商的亲自下场,更是让情况雪上加霜。以中国中免为首的免税集团为了自救,不惜牺牲利润,也要在自家小程序做起电商生意。2022年,中免的线上有税商品卖了280亿,其中近95%都来自香水和化妆品。

今年618的“全网最低价”之争里,李佳琦前脚刚公布offer,其中一款雅诗兰黛套盒售价2580元,后脚就有线下专柜推出同款套盒,正好比直播间便宜500元[6]。

不过谁也没料到,最后是中国中免高喊着“天天都是618”的口号入场,直接把价格杀到一字头,还没有代购赚差价。

曾经凭机票购买、还要限额的打折商品,如今早已不限量供应。中免们流血自救时,雅诗兰黛看似从中收获了业绩增长,实际上却是在饮鸩止渴,亲手把自己带进了两个无力解决的大坑里:

最直接的问题是价格体系崩盘、渠道自相残杀。道理很简单,当消费者对300元的小棕瓶习以为常,谁还会为商场专柜和旗舰店里的正价商品买单?

就拿雅诗兰黛的淘系大盘来说,疫情三年,淘宝C店在雅诗兰黛淘系销量的占比一路飙升,甚至超过天猫渠道——这意味着,大半消费者都被均价只有官方渠道1/3的“不明货源”给薅走了[7]。

更致命的苦果还在后头——品牌价值受挫,高端定位渐失。

疫情三年,雅诗兰黛集团为了保住品牌调性,连续五次对旗下品牌涨价,最近一次是今年年初,涨幅在10%以内[9],但结局都是“明涨暗降”,消费者总是能找到更低的折扣。

当“官方零售价”名存实亡,一个每天都在击穿最低价的贵妇牌,还能称之为贵妇牌吗?

LVMH集团掌舵人Bernard Arnault或许是最早想明白这个问题的人——今年年初,他扬言要清除其在全球旅游零售业的平行渠道,确保人人都能“公平”地花大价钱买LV。

老对手欧莱雅对旅游零售渠道的态度也相对保守。相比之下,雅诗兰黛未必不知道过于依赖旅游零售的风险,只是当疫情来得突然、猛烈又漫长,它才发现自己不像对手那么游刃有余。

这几乎是它仅有的选择。

无牌可打2022年,雅诗兰黛和开云集团为了买下TOM FORD争得头破血流。最后,雅诗兰黛一路把价码抬到28亿美元,创下当年奢侈品行业收购记录,这才如愿将TOM FORD收入囊中。

逆风局里下血本,无非是因为雅诗兰黛的手上无牌可打。

多品牌矩阵是化妆品集团公认的穿越周期秘诀。就拿做美发产品起家的欧莱雅来说,旗下30多个品牌大多是收购而来,不仅横跨护肤、彩妆、香水、护发等领域,也覆盖了从高档到平价的各种梯度。

每当市场变幻,欧莱雅都能拿出一张对应的王牌。2008年金融危机后消费萎靡,欧莱雅靠着一众平价彩妆线来支撑业绩;几年前,中国市场被讲平替故事的新国货占领,欧莱雅又将经营重心转向高端线,高档化妆品部门同比增长21%,成为集团第一大营收部门。

雅诗兰黛同样靠收购攒下20余个品牌,但它的问题在于,扛起收入的核心品牌数量还是太少——在重金收购TOM FORD以前,雅诗兰黛只有4个年销售额超过10亿美元的品牌[1]。

相比之下,欧莱雅的组合牌就丰富得多。截至去年,欧莱雅有8个品牌的年销售额超过10亿欧元[1]。

更尴尬的是,雅诗兰黛的家底越来越薄了——老牌销冠大多难逃品牌老化的魔咒,如今正缺少新的大单品续命。

在主阵地的高端市场,主品牌雅诗兰黛深受渠道价格体系崩盘之困,La Mer独力难支,上个季度也出现了业绩下滑。

早在2020年,雅诗兰黛就已将中国高端化妆品市场第一名的位置拱手让人。靠着赫莲娜、兰蔻、YSL、GIORGIO ARMANI等一众品牌,欧莱雅以18.4%的市场份额超过了雅诗兰黛[7]。

而在中低端市场,一款小黄油乳液走天下的倩碧、一瓶菌菇水红遍全网的悦木之源,如今也都偃旗息鼓,落得线下撤柜的下场[10],全靠常青树M.A.C和Bobbi Brown撑场面。

新锐品牌更是命途坎坷。很少品牌能成为TOM FORD,收购回来就是一条粗壮的大腿;大多数时候,护肤品牌Beeca才是标准结局——从2016年被收购,到被2021年宣布关停,Becca只在雅诗兰黛手里活了五年[11]。

雅诗兰黛原本就青黄不接,迎头又撞上了更大的麻烦——疫情三年彻底改变了生存难度。市场环境变得更加复杂,化妆品消费在一片混乱中走向了两极分化:奢侈的更奢侈,不够奢侈的都被替代了。

一边是“可负担的奢侈品”定义正在被改写。2000块钱一瓶的香水取代几百块的口红,成为新的慰藉。在欧莱雅、雅诗兰黛的财报里,香水都是增速最快的品类。

与此同时,高奢市场的竞争也在变得更加激烈。爱马仕亲自下场卖口红,LVMH集团挖角前欧莱雅高管执掌其美妆部,开云集团也在今年成立美容部门。

奢侈品集团对贵妇们的化妆台虎视眈眈,背后的考量令人暖心——中产没钱买包,化妆品总买得起吧?

而在另一边,是功能性护肤弯道超车,国产替代异军突起。

都市丽人囊中羞涩,精致宝妈节衣缩食,她们都只关心一件事:性价比。小棕瓶、神仙水的黯然失色,成就了A股市场的“消费 降级概念股”珀莱雅。

2022年,欧莱雅的表现堪称教科书:高档化妆品部门和大众化妆品部门双双破千亿。十亿欧元俱乐部里,既有高端定位的兰蔻、YSL,也有大众取向的欧莱雅和美宝莲,贵妇牌和平价之光共同撑起了这一年的业绩。

相比之下,凑不出一副组合牌的雅诗兰黛,只能孤注一掷地押注旅游零售渠道。

经济下行的痛击接踵而至,真正让雅诗兰黛无力招架的,是一个容错率更低的版本环境。

当互联网公司终于学会把赚钱当成第一要紧事,当投资人再不相信烧钱换增长的小概率事件,就连写字楼里的打工人都在茶余饭后盘算起副业时,靠一根长板就能立足的好光景已成往事。

如今谁的短板更少,谁没有软肋,谁的抗风险能力更强,谁才有机会活下去。就这一点而言,一个普通打工人,和一家千亿上市公司,境遇竟是如此相似。

参考资料

[1] 雅诗兰黛、欧莱雅公司财报

[2] Estée Lauder Cos. Backs Group CEO and Leadership Team in Internal Memo, MMD

[3] Estée Lauder Shares Drop Most On Record, WSJ

[4]Estée Lauder Is Missing Out on the Beauty Sector Rebound — Thanks to China, Bloomberg

[5] 疫情影响机场零售额,免税店用3件6折的海蓝之谜救场, 界面新闻

[6] 失宠”中国市场市值暴跌 雅诗兰黛掀价格战拼销量, 新快报

[7]国货崛起,看好本土化妆品发展,东莞证券

[8] 雅诗兰黛的灾难,量化内窥品牌过度分销导致的崩溃, 数里话

[9] 在华争斗30年,雅诗兰黛败给了欧莱雅, 市界

[10] 下滑60%!雅诗兰黛旗下多个品牌面临撤柜, 化妆品财经在线

[11] Estée Lauder Is Closing Becca, WWD