“行业都挺苦的,只是很多人不愿意承认罢了。”

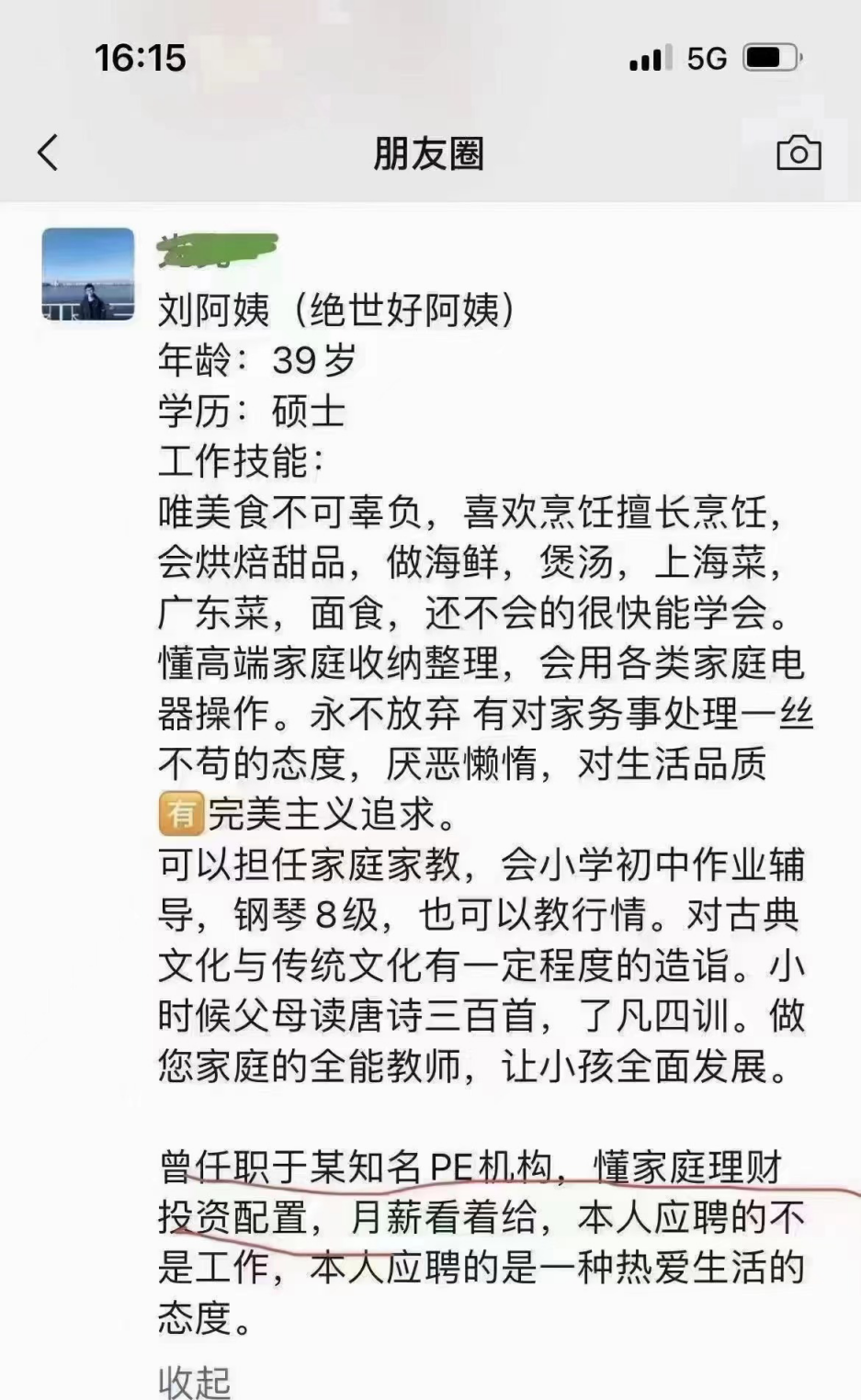

前几天,一则某知名PE机构女员工转行“保姆”的消息刷屏朋友圈。“可以担任家庭家教、月薪看着给”的她搞得懂投资配置、理得清家庭理财,如今却在寻求另一种投资之外的生活态度。

与此同时,梅花创投吴世春的一则“脱口秀”表演视频也在最近几天破圈,他用十几分钟的时间,以幽默风趣的言语调侃着了当下创投圈的困境,投资人的生活以及行业的未来。

吴世春讲到,"以前募资喝红酒,讲英文,与美元 LP 打交道;现在募资,喝白酒,讲招商与返投,拥抱人民币基金。"" 以前出差去北上广深,现在要去三四线城市,甚至是县城。" " 以前介绍自己基金时,只要讲出既往业绩、投资回报率,现在还要分析宏观经济形势,美国会不会再加息等。"

水哥曾评价“脱口秀的底层逻辑其实是痛苦。”用所谓玩笑色彩的口吻,讲最真实的痛苦经历。

对于2023年的创业投资,全球机构都在捂紧钱包,国外黑石、高盛等大机构纷纷裁员,国内大小VC/PE不是在砍投资条线、就是在降薪调岗或是关闭招聘通道。

“行业都挺苦的现在,只是很多人不愿意承认罢了。”

01 募资难,投资也难

吴世春说,今年募资难,投资也难。这是事实。

“今年以来,投资人三方尽调要比前几年细很多,为的就是达到内部风控和LP的风控要求。”北京某PE品牌负责人常剑对记者讲起,最近一家被投企业在新一轮融资的时候被机构签TS后“放了鸽子”。

融资的过程,处处充满博弈。从财务/ 法务尽调 、投决以及最终打款,整个过程变数太大。企业方需要了解机构给TS是否慎重,现实中不少机构为了占坑也时常会先出TS,企业每轮融资都不容易,当项目不是处在热捧风口,融资就占弱势地位,拿钱才是关键。

但即使拿到2个TS,也不会万事大吉,很多想不到的变数都会让融资不那么十拿九稳。

在企业看来,如果投资机构没有产业经验和认知,尤其财务投资人,看不懂技术和产品,再没有后续赋能,只看业绩报表,这类机构基本不会考虑。好公司不缺投资人给TS,不好的公司机构也不会想投。这也正是当前产业、资本、创业者之前的别扭关系。

作为投资人,创业项目浩如烟海,如何从中选择,核心数据的判定在资本寒冬成为最根本的因素。谁都希望项目一轮轮被人追着投,机构一个比一个大牌。但还是要有承担风险的觉悟,完善的治理机制。有些机构专业参差不齐,创业公司治理结构失灵似乎是普便现象。

常剑告诉记者,“融资失败的情况很多,死因千千万,但更多的是如果一家公司没能在合适的时间范围内跑出优秀的业绩,投资人认为业务增速一般,就会导致再融资失败。此外,市场上高风险、低回报的项目太多,如果老板没信心,投资人也没信心。因为LP的压力,大家都在追确定性强、风险不那么高的项目,这也是为什么我们看到越来越多的专项资金出现,毕竟项目风险系数低。”

今天,一二级估值价差套利模式逐渐失效,注册制带来的IPO退出红利将持续利好创业投资行业,但破发现象也是可预见的正常现象。即使全面注册制是一个重大利好,也不能片面乐观。这种情况下,投资机构将投资阶段前移,以及由财务投资向产业协同投资转变就都成了正常选择。

对投资人来讲,真正要了解清楚一个项目,行业尽调,走访工作,业务了解,观察,谈判,这是非常耗精力的事情。从开始接触到立项到上会最少花1000个小时。一旦企业进入投资考虑范围,VC将进入一系列的筛选流程。

“好不容易看中意一个项目,但创始人根本不愿搭理。小机构经常遇到这类问题。好一点的把你当备胎,拿不到大机构的钱,才会再来找你!”投资人薛城无奈表示,“还有些投资人为了抢占份额,缩短投资决策时间,没有进行完整的尽职调查,给TS后产生很大隐患这也是经常的事儿。”

投资行业只是表面光鲜亮丽,背后比战争还要血腥残酷,尤其对于早期项目。

批评你这的投资人才是真有可能投你的人,他批评你,压你价格,才能投出个好价钱。那些跟你聊行为细节的投资人,大概率是不会投的。

陆奇此前就指出,今天中国的早期生态已经处在一个全新格局。所以也会有越来越多的科学家,从事科研领域的专业人员参与到早期创业中来。VC之间的竞争也越来越激烈,而且独家投资项目越来越少。不论投资人还是LP,这个世道都在求稳。随着更多基金募集难加剧,投资难度也会加大。由此,对机构的专业能力要求也会更高。

“TS出了,投前尽调做完了,过完投委会了,SPA签完了,就差募资了。”这是某投资人前不久发布的一条朋友圈,很具调侃意味,但不也正是今年很多机构的真实写照呢。

02 IPO不等于挣钱,“亏钱退”LP更不满意

募投管退是一家机构生存必须完成的闭环。无论基金管理人的募资能力多强,项目来源多丰富,投后管理多完善,以结果导向来看,在退出这一环节实现收益,为投资人带来真正的回报,才能算是成功。中基协数据显示,截至2022年12月,我国共有私募股权和创投基金规模13.77万亿,大量基金面临退出和清算。

长久以来,IPO是VC/PE依赖的主要退出方式。在多数投资人眼中IPO意味着名利双收,不少基金管理人都希望单个项目上市带来的高额回报,来支撑起整支基金的收益率。不过,虽然全面注册制落地,A股IPO常态化,使得退出通道通畅,但是随着发行定价市场化,新股破发频频,创投机构的退出收益率也在下滑。

“被投企业IPO敲钟上市了,可是没有投资人乐意发朋友圈。”这是前不久国内一家SaaS企业港股上市时悲惨经历。这家企业最后一轮F轮融资额2.6亿美元(约20亿港元),投后估值18.6亿美元(约144亿港元)。上市两天后市值就被砍去近20亿港元。估值倒挂之殇,投资人亦是无奈和心酸。

2022年,国内403家VC/PE机构渗透的企业实现IPO上市,账面退出回报6613多亿,回报率432%,相比2021年的退出回报率512%,小幅走低。执中数据显示,2022年,IPO的日IRR均值(IPO日收盘价)为71.26%,MOC均值(IPO日收盘价)为5.79倍。这两个数据不仅较2021年有所下滑,也是近三年内的较低水平。

另一组数据显示,2022年超过50%的北交所新股和接近40%的科创板新股在上市首日破发,锁定期结束进入减持高峰期后,新上市公司的股价还面临进一步的下行压力,IPO退出的平均实际回报率会继续下降,不少VC/PE机构都出现了账面浮亏的情况。

今年初的时候,就有不少投资人都对记者表示过:“破发、估值倒挂将是常态,投资人要做好长期投资的心理预期。”

以前IPO就意味着成功,上市即巅峰,而现在是上市才起步。上市以后,尤其是100亿市值以下的公司,流动性、交易量非常低。二级市场不确定因素太多,“上”得快并不意味着“退”得快。

北京某硬科技投资机构合伙人薛成波就告诉记者,之前投的一家军工赛道得相关企业,上市解禁期就退了,但如果再等一个月,投资回报能高出8倍。“退出时间点本来就很难把握。退了可能亏钱,但不退又面临基金到期等问题。”

当然,退不出的后遗症必然影响募资。没有哪家LP不问成绩。

刚过去的一季度,中国股权市场,新设基金数量下降近两成,新基金募资规模3532亿,同比下降33%。与之相对的是,PE/VC行业的出清正在加速。根据中基协数据,截至2022年,协会登记存续私募基金管理人23667家,同比下降3.8%。其中,私募股权及创投基金管理人14303家,同比下降4.7%。这一数字几乎回到2018年水平。

在今天复杂多变的环境下,LP出资态度愈发谨慎,延伸到投资端,各家机构都在珍惜子弹,适当调整投资节奏,项目选择必然也是是保持审慎观望。

03 练就一身本领,才能赶上百年大变局的浪

吴世春在脱口秀中说,“现在投资,不仅要看项目,还要看年份。以前看创始人,只要有互联网思维就行,现在必须懂技术。超导、合成生物、ChatGpt、靶向医疗……投资人每天都要疯狂学习新知识。只有这样,在与创始人沟通时才能就时事、热点有丰富的谈资。”

GP其实也是创业者,以基金为产品链接上下游的LP和被投,赢利模式是Fee模式和carry,部分外加FA。是公司就有运营压力。

资本总是在不断的寻找机会,赌一个确定机会。今天,在中国股权市场,早期、成长期、PE投资之间的界限越来越模糊。投资人看项目,会注重团队能力、市场容量、成长曲线等。如果有一项不符合要求会被pass,尤其成长方面,很多初创者还在为百分之三四十的成长而骄傲的时候,投资人就可能因为看不到每年5-10倍的增长而放弃。

前几天,小黄车创始人戴威在美国再创业“卖咖啡”的事情闹得沸沸扬扬,尤其是看到曾经投了ofo的真格基金再度出现在了新股东名单上。在一档访谈节目上,徐小平曾经说过:一年大概会投100多个项目,这些投资更偏向于连续创业者。

在创投圈,“连续企业者”是一个重要的投资标签。这类人都成功或失败地操作过不止一个,而是两个、三个甚至更多创业项目或者商业模式的一批人。他们从以往的失败或成功经验中分析市场前景、分析项目,整和资源和组织核心,实践也证明,连续创业者比第一次创业的人成功率确实高。

连续创业者的明显优势往往在两方面:一是控盘能力,融资、招人、组织建设,这些都操练过一遍,也更懂得把控项目的节奏,知道什么时候增长,什么时候收紧;二是打逆风局的能力,转型、裁员和穿越低谷期,这些都有现成经验,做起来得心应手。不过,不同阶段的投资,思维方式不同。

不过,作为一个合格的早期项目,在待价而沽的时候,创始人必须给出一个合理估值,否则“出来混早晚要还”,毕竟今天那些高估值找不到接盘侠的项目比比皆是。

反过来看,创业者也十分不易。“前段时间碰见一个品牌创始人老朋友,说把房子卖了。生意难做,经济并没有如想象当中恢复过来。”

创业,本就是九死一生。在中国,小微企平均寿命3-5年,接近50%的小微企业没有活过一轮经济周期,抵御风险能力较弱。从融资层面看,国内投资机构中平均每家VC在一年中要初选约200家企业,但最终仅对4家进行投资。天使轮和A轮融资阶段的只有30%左右。虽然近年来政策支持中小企业融资,但中小企业融资难、融资贵始终问题突出。

对于今天的创投圈,就像陆奇曾在混沌学院上所说,“我们比任何时候都更兴奋、迷茫、焦虑和激动,我们迫切需要找到出路,赶上今天这场前所未有的百年大变局的变革浪潮。”